Заровой Е.В., Чудилина Г.И. (ред.) Региональная статистика: учебник (4, 5, 6 главы)

Подождите немного. Документ загружается.

268

Глава 6

Товары

(работы,

услуги),

llоставляемые

на эксIIор1,,

вкrIюча-

юl,ся

по контраlктIIым

цснitN1,

IIересч

ит:tlt 1I

ы ]\,1 по курсу

рубля,

ко-

r,ирусмому

lJен,цlальным бчtt,Iкопt

Российской

Федерации

на

дату

отгрузки

продукции

(выполненных

работ,

оказанных

услуг),

Оборот

оргаглизаций

по

ltазванным

видам

деятельности

опре-

деляется

по общипr

llринlIипам,

т,е.

вюltlочает отгрузку

товаl]ов

собсl,Dенного

проLlзl]олства

и t]ыполнение

работ

Itромышленного

характера

tja

сторону; tlродаку

товаров,

приобрстенных

для

пе-

репродDки;

реализациЮ

изJ]иIUкоВ

сырьrl!

материа[ов,

комIIJIек-

туlоt,llих

изделий,

топлива, приобретенных

ранее

д[я

производ-

ства проrl.укIlии.

осноlзноЙ

эJIемснт

валового

выIIуска

-

отгрузка

Tor]apoB

и

ус-

луг,

а такжС l4зNlенен!Iе

стои]\{ости

запасов

гото]]ой

продукции

собсr,lзеt;tlого

произl,]одстI]а,

прирост

стоиl\,1ости

tIезавершенного

tlроиз]]олс,гl]а,

стоимос,гь

проNlышлснноЙ

продукции,

зачислен-

l]ой

в отчетIlом

псриоле в основIlые

средстваJ стоимость

продук-

ции

собствеtttlого

производства,

ttереданной

другим

(lизическим

и lорилиllс(,ки\I

лиU.l\4

lla

бс JBo

tMe lлl{оЙ основе.

Раздел F

<,Строительство>. При определении

результатов

дея-

,tельносl,и

э,l()I,о

раздела

учиты]]аlо,г

tloBoe строительстl]о

и

ре-

монr

l}

сtrлУ

ряда

обстоятельС']'l}

y,IeT

продукции

строительства

имеет

опрсделе]l I,tylo

слохIlос,tь.

K:tK извсстно,

источником

стро-

и,],ельстl]а

явлrllоl,сrl

капl4l,аль{lые

вJlохениrl

инвестиции

в соз-

дание

и воспролlзволс1,1']о

основIlых

t}lондоtз. Они

по,ttразделlttотся

на иlIl]ес,IлIции,

rtаItраl]ленные

IJa новое с,гроительство,

расшире-

l{ис,

реко]

tс,IрукциIо,

l

ехниLlеское

перевоорухение

действуюLцих

lrредприятий

и подцерхill]ис

дейсl,вующих

мощностей.

Не все

элемеllты

капитаlльLlых

влоlкеttий

свrlзаны

со строительством

иJ

следовательно,

характеризуют

обьем

строительного

производ-

ства. Не

вкпючаю:tсrl

l] продукцию

строительстl]а

затраты

на tlри-

обретсние

оборудования

и

его монтах,

наладку;

затра,гы

на

зак-

ладку садов,

]]лlнограднико]]

и

другиХ

многолетних

насажцени

й,

загрхгы Hil I.tlбокос

ра}ведочIlое

бlрение

и

лр,

Важлtейшим

у.lас,гникопl

инвестиционной деятельности

rIвJtя-

ется заказtIик

(застройrцик).

,цля

осуцествления

строительных

работ

он ]!1ожет

при]]лекаТь

подрядчика

иЛи вьiполнять

их

хо]яй-

стRенным способом.

Строительство

-

о,грасль

с

дIительным

циклом

производства.

основными

показателями,

приня'гь]ми

в

мсхдународной

отрасли

Статистика

воспроизводс

l венного процесса

в

pel

ионе

26s

учета

конечной строительной

продукции,

являются общая

пло-

щадь

и объем построенных

зданий. С 1996

г эти показатели

вве-

лены

в

формlы

государственного статистического

наблtодсния

и в

отечественной

статистике. В то же

врсмя при определении

ре-

зультатов строительной

деятельlлости

в

денехном

lJырахении

в

соотRетстRии

с принципаIчlи СНС

пролукция

доDкна

учитывать-

ся по мере ее лроизводс,гва,

а не после полного

заверше]tия стро-

ительства.

Определенная

специфика

расчетов

продукции строительства

на

реглtональном

уровне

связана с

тем, что строительt,lые органи-

зации могут быть

заняты произволственFIой

деятельностью

R

от-

четном периоде и ]Iа,герри,гории

других

регионов.

В

перечснь организаций,

за}Iятых строительстI]оп{,

вклюLlают

общестроительные

и специализированные

организации,

осущес-

твлrllощио строительные,

]\,lонтажные

и

другие

работы,

выпол-

ненные подрядI.tым

и хозяйственным способом;

организации,

лроводrlхtие капитальный

ремонт

злаrlий

и соорухегrий,

ремонт

и строительство жилья

(квартир)

по заказам населения;

органи-

зации,

выполняюшие эксll;Iуатационное

бурение, проектно-

изыскатеjIьские

работы,

строительную

деятельность

некорпо-

ративнных

едиIjиц.

По степенlt tотоl}лlости в обцсм

объеме продукциI4

cTpol,l-

тельства, приIlимаюцей

предметную

форму

(здания,

сооруже-

ния), принято

разли.lать:

.

готоtlые объекты

(комплексы

объектов)

*

полностью

закон^

ченные строительстl]ом

и подготовленные к выпуску

продукции

или оказанию

услуг

объекты;

r

ко}Iструктивные

элементы

-

отдельнь]е

части здания или

соорухения,

для

создания которых

необходимо вылолнить ot-l-

ределенную

совокупность строительно-монтDкных

работ

(за,

ложить

фундамент,

возвести стены) или FIекий

набор

различ-

ных строительных

работ

и операrlий

(рытье

котлованов,

уст-

ройство

траншей

для

последуIощей

укладки

труб и т.д.).

Конструктивные элементы могут быть законченными и

не за-

конченными в отчетном периоде. В первом сJIучае

это

означа-

ет, что

работы

по

данному

элементу

(или

этапу

работ)

заверше-

ны и приняты заказчиком

по

акту

в

уста}Iовленном

порядке.

После приешtки стоимость

работ

включается в объем выпол-

HeHHbix строительно-монтажных

рабо1

но если строительство

270

Глава 6

объекта lie

завершено"

то

эта

хе вели(Iина

oTpа)Kae],crl

в остат-

ках

Iiезавершенного

строительства

у

заказчика

и llрOдставляет

собоЙ частично

готовую Ilродукциlо

для

поI(рядчика.

Если

по

данному

коl{структивному

элеN]еlIту

не выlIолнены

какие-ли-

бо операции,

он сtlи,гается

незакончен1,1ымJ

zl

данные

о стои_

lчIости

затраТ

Ila него

учитываются

только

У

подрядчика

в объе-

м9

незаверUIенНого

строительнОго

производства,

расче,tы

с за-

казlIиком

при этом

не произволrIтся,

К продукции

по строительстI]у

относrtтся

подготовителы{ые

работы

(развелочное

бурение,

разборка

и снос

зда]{ий,

землrIные

работы,

моrrга;к

строительных

лесов

и подмости),

общестрои-

тсльные

работы,

монтах

з,rlаний

и соорркениЙ

из сбор}lых

коlIструкций,

элек,громонт:Dl(!Iые,

сZuJитарно-тех}Iические,

отде-

JIочные

работы,

аренда

строи,l,еJIьных

MaItIиH

и оборудоваllия

с

оператором

и

др.

Объем

отгружеНI]ой

продукциИ

по

строителыtым

орга],Iи:]а-

Llиям BKJIIolIacT

работь]

и

услуги

с]l]оительноtо

xapalСepa,

вы-

полLlеllные

собственными

силами

(вкпючая

ремоLIтIIо-строи-

,l]сльные

работь]).

Ес:tи

ttри проведении

работ

с,l,роителыtаяl

ор-

ганизациrI

использоl]illlil

материалы

заказчика

иJl

и материалы,

произt]еllеIIIIыс

подсобными

лодl]аздеllениями

ланной

органи-

зацилI.

то их с,гоимость

пе

исклlоllастся

из объепlа

работ,

выпол-

I Iенl{ых собс],l]снным

и

силами lIo

доtо]]орам

строиl,сJlыIого

под-

рrJла.

l]аловой

выIIуск

строительных

организаt(ий

вклIочас,г

рабо

,гы

и

усJIуги

с,грои'IеJlьного

хара

KTepit

!

Llы

пол I1eH,{

ые собствен-

liыми

силами,

строительно-

Nlонтахные

работы

по

зданиям

и

сооружения]\,1,

выпол}lенные

хозrIйствеIlным

способом

(для

собственного

потребления),

рабо],ы

по

ремонту

собственlIых

иллI аре[Iдованных

зданий

и сооружеlIиl:r,

выtlолненttые

собсt,-

венными

сиJIами,

Раздел G

<оптовая

и

розничная

торговля;

ремонт

автотранс-

портных

средств,

мотоцикlIов,

бытовых

изделий

и предметов

лично-

го пользования>.

основным

показателем

результатов

экоl1оми-

ческой

деяIтельности

по организациям,

входящим

в э,tот

раздел,

выступает

розничный

и оптовый

оборот

этих организаций,

пос-

кольку

функчией

торговых

предприятий

явлrlется

перепродажа

товаров

несобствеrп{ого

производс,гва.

Статистика

воспроизводственного процесса

в

регионе

Оборот

розничной

торгоt]ли представляет

собой вырlлlку

от

продажи товаров населению

длJl

личl{ого

потребления

или ис-

пользования в

домашнем

хозяйстве за на.llи.tный

расчет.

Как

про-

л

ку за наличный

pac.IeT

учитывают

также опJIатутоваров

по кре-

дитIIым

карточкам,

расчетньlм

чекам банков,

по перечислению

со ctleTots

вкJIадчиков, по поручснию

физического

лица без отк-

рытиrI

счета, посредством пJIатсжных

карт.

В

оборот

розничной

торговли такхе IJкJIlочают:

.

полную стоимость Toi]apoв, IIродан}Iых

в кредит

(по

MoMeli-

ту

отпуска

товаров покупателям);

.

полную стоимость JIекарс,гвенньп

средств! отпущенных отдель-

ным категориrlм цасеJlеtlия бесплатно

или по льготным

рецептам;

r

сгоимосlь проланllых

по подпискс печаlны\ изданийl

.

стоимость

товаров, отпущенных населению через

рознич-

llylo торговую сеть или торговые заведелIия

не,горговых орtанизаt

uий

в счет за,цолхенности

по заработной плате, пеIJсиям

с после-

дуюш{ей

оплатой

организациriм торговли предприятиями

или ор-

ганами социальноtо обеспечеi]ия.

Не вклlочается в оборот

розничной

торговли стоимость

проезд-

ных

билетов

на все видьi транспорта, Jlотерейных билетов,

те-

лс(lоtlttых KapTi стоимость товаров, отпущенных черOз

рознич-

ную сеть юридическип,1 JtицаNI

(в

том числе и организациям

соци-

альной сr!еры) и индивидуальным потребителям; оборот общест-

вен]lого питания.

.П,анные

об обороте

розничной,горговJIи

представляют как ор-

ганизации

розничной

торговли, так и организации

других

видов

деятельности.

При этом последние могут осуlцествлять

продажу

приобретенлlых Ila с,гороне товаров

(в

том чисJIо

полученных в со-

ответствии с

договором

мены) или товаров собственного произ*

водства населению через торговые за]]едения, находяlциеся }Ia их

балапсе, или с оIjJIатой через сsою кассу.

Обязательным признаком

операции,

относимой к

розничной

торговJIе,

являеl,ся напичие кассового

rIeKa

или

докумен,гов

стро-

гой отчетности, приравненных к чекам.

Оборот

розничной

торговли оценивают в

розниtlных

ценах

,

фактических

продажных

ценах,

вIl[ючающих торговую наценку,

напог на

добавленн}то

стоимость и

другие

аналогичные обяза-

тельные платехи.

271

272

Глава 6

Выпуск оптовой и

розrtи.Iной

торговли представляет

собой

торговую наценку

или валовой

доходторгуюцих

организаший,

который мохет

быть определен

двумя

способами:

1) как

разность

между стоимость}о

реализованных

то]]аров

в

продa)кных и покупl]ых t(eHax

(т.е.

реаJlизованное

торговое }iaLпо-

хение);

2) как cyMMIa излержек

обращени.яt и t,tрибыли

торryюших ор-

ганизаший.

Раздел Н

<(Гостиницы

и

рестораны)>.

По организаци;tпt,

вхо-

дrlцим

в это,l,

раздел!

учи,гывают услуги

по краткосроч

i,IoМy

предоставлению хильrl в

гостиниц:lх, кемIiингах!

пансионатах]

хелез}l0дорожн

ых спальных lJal,ottax

и т.п., а также

результаты

деятеJ]

ь}lости

прелприятI,1й обLL(естве

н l,tого п

I,tTalH и я

всех

видов

(ресторагIов,

баров, кафс,

столовых при

предприятиях и орга-

низациях).

Оборот общсственного

питания

представляе,г собой выруч-

ку от продажи собственной

ку.лиltарной

продукt(ии

(блюд,

ку-

линарных из,целий,

llолус|абрикатоll) и

покупных тоtзаров бсз

кулинарной обработки

llаселениюj а T:tKжe организациrIfuI

и иFI-

ливидуальным

предпринима,l,елям

для

организации

питаниrl

различных

контингентоl]

}iilселсния. В оборот общественного

питан

l1я I]клlочаю,г продажу собственной

кулинарной

пролук-

ции

и покуIlItых

товаров без кулиl,tарttой

обработки организа-

циям

социальIiой сt!еры

(школы,

больницы,

саLtаторииJ

дома

r]рестарслых и т,п,); по заказаNI

населениrI

Ija

до]\,1;

транспорт-

нып,1 предприя,гиям

в пути следова1-1ия

сухопутного, воздушно-

го, водного траIIспор],а;

д,ttя

обслухиванияt

банкетов, приемов,

В то же

время стоимость llитания

учащихсrl

школ!

пациентов

больниц, лиц, проживающих

в

детских

домах,

домах

престаре-

лых. организованного за счет

бюджетного

финансирования

или

фонда

медицIJнского

страхования, в оборот

общественно-

го питания не включае],ся,

flанrlые

об

обороте обrцественного

питания

представляют как

организации

обществеI]tlого

Ilитания

(столовые,

кафе, бары,

рес-

торапы и rп.),

так и организации

других

видов

деятельности,

ес-

ли они осуtllес,гвлякlт

пролаху собственной

кулинарной

пролук-

ции

или покупных ToBaI]oB

без кулинарной

обработки

для

пот-

ребления,

главным образом

на месте

tIерез

заведения общ9ствен-

ного питания,

находrIщиеся на их

балансе.

статистика

воспроизводственного

процесса

в

регионе

Раздел

I

<(Транспорт и связь).

В составе

организаций

транс-

порта выделяIоТ

деятельнос,гь

сУхопутного,

водного,

tsоздушно-

го

транспорта.

К

вспомогательной

и

дополнительной

трансгrорт-

ной

деятельности

относят

транспортнуIо

обработку,

хранение

и

складирование

грузов]

деятельность

терминалов

(автобусных

станций,

аэропортов),

эксплуатациlО

автомобильных дорог

об-

щего

пользоl]ания,

взлетI,Iо-посадоLIн

ы х полос,

гаражей.

стоя-

нок и

т,п.

При

расчете

показателей

результато]]

учитывают

все

виды

де-

ятелыtости.

связанtlые

с

перевозками

грузов

и пассахиров)

Rы-

полняемые

самостоятеJlьньlN{и,грансt]ортными

пр9дприятиями

всех

форм

собствеtlности

и орl,анизационltо-rtравовых

форм,

подсобнып,lи

подразделениrtми

(заведениями) предприятий,

от-

несеIJных

к

другИм

видаl!1

дсятеJIьНости,

доп,lашними

хоз,lиствами

в части

платных

услуr

Объем

рабоtпьL

lпранспорпа

в tlal,ypaJlbнoм

выра;кении

по

пе_

рсвозкам

грузов

измерястсrI

в тон

1,Io- киJIометрах,

по

перевоз-

кам пассахироl]

-

в пасса;киро-километрах.

Общий

объем

вы-

полнен}IыХ

работ

учитывас'гсrl

в

условно-нат}ральном

выраже-

нии

в при]]едснных

TotlLlo-

километрах

как сумма

грузооборо,га

и пассахирооборота

(условно

с!lитае]'ся,

что

перевозка

'l

т rру-

за tla

рассl,оrlние

в

l км

равна

перемецснию

пассажира

на

рас-

сто.lIttис

в 1 км).

,,

отгруженtзая

пролукция

по организациям,

оказываюшим

транспортные

услуги,

включает

выручку

в соо,гветствии

с

вылол-

нением

договора

перевозки

грузов]

пассажиров

или

договора

фрахтоваl]ия,

договора

транспортной

экспедиции,

вырrlку

от

оказаниrI

прочих

услуr

связь вкпючаеtп

поtiтовую,

к}рьерскую,

элсктронную

и.

ради-

освязь

и яI]Jlяется

неотъемлемой

час,гью

производстве!Iнои

и

со-

циальной

инсрраструктуры

в

экономике

региона.

,Щеятельпость

предприятий

связи

осуществляется

в

двух

формах:

1) в

форме услуг

связи

по приему,

обрабо,гке,

передаче

и

дос-

тавке

почтовых

отправлений

или

сообщений

э.IIектросвязи;

2) в

форме

предоста&lениr]

к]Iиентам

самих

средств

связи

(те-

лефоны,

телефаксы,

телексы,

сотовая

связь

и

др.).

в объеме

выполненных

работ

и

услуг

отражается

доход

от

оказания

услуг

другим

юридиl{еским

лицам

и

населению

в облас-

ти связи.

] !

16l]

274

Глава

6

По

dpyeu.M

BudoM

dеяtпельносии,

оказываюцим

услуги!

разли*

чают

рыночlJые

и

неtr]ы]jочные,

а внутрИ

нерыFIочных

-

индиви-

дуаUIьные

и коллектL.iiз}lые

услуги.

По оргаtlизациям,

оказываю-

щим

рыr{о!iные

услугиr

l}ыч]4сляlот

показатели

отгруженной

про-

дукLtии

и l]ылуOка.

С)бщая вели.tина

дохода

вкJlIочает

доход

от

оказания

уOJIуг

другим

юридическим

лицам

и

L{аселениIо

в области

финансово*

го посредничестI]а

и страхо]]ания,

сдачи

в ltaeM

(аренды)

недви-

жимого

имущества.

а также

эксплуатации

жилого

фонда

и c.lty-

хсбных

зданий;

проката

бытовых

ToBapot]

и

предN{етов

личного

поJIьзования,

разработкИ

программFlого

обеслечени.lI

обработки

данных,

техниllеского

обслухцl}ания

и

реN,lонта

вычислитеJIь-

ной техники;

вь]полFtеIlия

научных

исслелований

и

разработок;

услуг

в

области

образованt.lя,

здравоохранения;

уолуг

по

органи-

зации

отдыха

и

развлечсl.]ий,

куJь.tурЫ

и спортивной

леятель-

ности,

персональных

услуг

(стирка

белья,

химчистка

и

краше-

ние);

услуГ

по

]]едени}о

домаJхнего

хозяйства

и

др,

Выпуск

по

рыночныN,I

заведенllrIN,{

вкJlIочае'l

выручку

от

реаlrизации

(за

ми*

нусом

IJалогов

на

проl(укты)

и измOнеl{ие

запасов

незавершен-

ного

произ]]одстlза

и готовой

пролукции.

Выпуск

по заведени^

ям,

производящим

пl]одукцик-)

лл-я

собственного

конечног0

ис-

пользования,

оцениваетсrt

по

ценам

на

анаJlогичную

1]ыllочнуIо

lIродукциIо

или

по сумме

тскуlilих

затр:1.I

на производство.

Выпуск

по

нерыночны]ч1

организаlIиямJ

состояц(им

на госулар-

c,IBeHIloM

бiодхсте"

опрелеляетсrl

]]

размере

их

текущих

за,lраI,

вкJIючаrI

потребление

основttого

каllитала,

В

состав

текущих

рас-

ходов вкIIючаIотся:

.

п

р

о п,l сжуто

ч

I,I ое потребление;

r

оплr,],а

груда

Haevtlt,tr

рrбоrнItков;

.

другие

i{алоги

на производстI]о (за

вычетом

других

субсидий

на произволство);

.

поrребление

осIJоL]ного

капитала,

Если

бюджетные

организации

оказывали

не только

нерыноч-

lIыеJ но

и

рыIJочные

услуги,

то нерьulочный

выпуск

услуг

опреде-

ляется

как

разница

мехду

общим

объемом

выпуска

услуг

и

ры-

лiочным.

Показатели

результатов

производственной

деятельносr.и

в

разрезе

видоl]

экономической

деятеJIьности

позволяют

формиро-

вать показа,гели

выtlуска

и

добавленной

стоимости

IIо

секторам

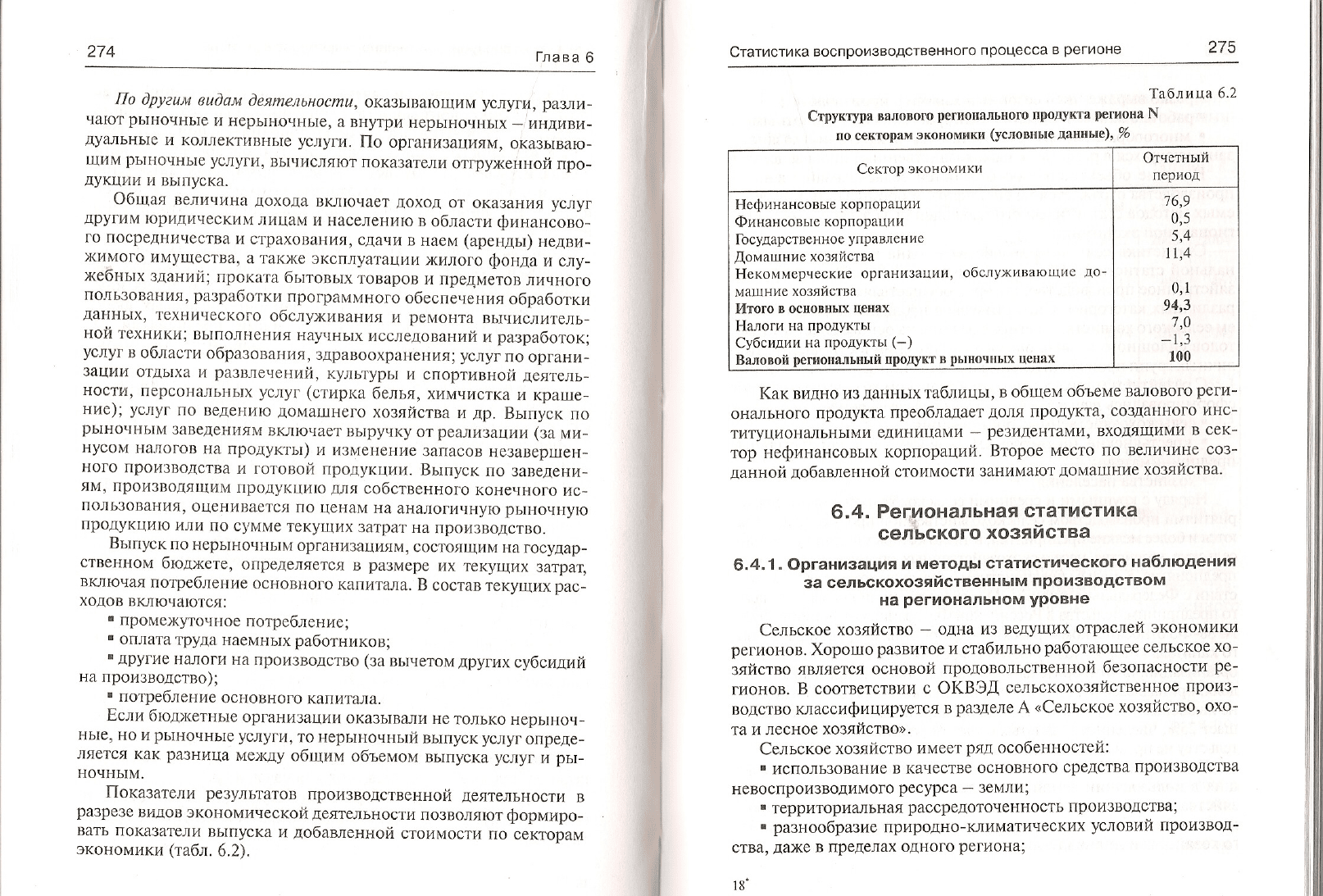

экономики (табл,6,2),

Статистика

воспроизводственного

процесса

в

регионе

275

Табл ица

6.2

Структура

валового

реrиовальttого

llролyкта

региоuа

N

ло секторам

экономики

(условuые

давпые),

%

как

видно из

данных

таблицы,

в обцем

объеме

ва_пового

реги-

она[ьного

продукта

преобладает

долrl

llродукта,

создалlного

инс-

титуциональtiыми

единицами

резидентами,

входящими

в

сек-

тор Ilефинансовых

корпораций,

Второе

место

по величине

соз-

данноЙ добавленноЙ

стоимости

зalни ма

IoT

домаLIl

н ие хозяtЙства.

6,4.

Региональная

статистика

сельского

хозяйства

6.4.'l

. Организация

и методы статистичёского

наблюдёния

за

сельскохозяйственным

производством

на

региональном

уровне

сельское

хозяйство

-

одна

из

ведуцих отраслей

экономики

регионов.

Хорошо

развитое

и стабиль1-1о

работаIощее

сельское

хо-

зяйство является

основоЙ

продовольстl]енноЙ

безопасности

ре-

гионов.

В соответствии

с

ОКВЭЩ сельскохозяЙственное

произ-

водство

классифицируется

в

разлеле

А

<(Сельское хозяйство,

охо-

та

и лесное хозяйство>.

Сельское

хозяйство

имее,г

ряд

особенностей:

.

использование

в качестве

основного

средства

производства

невоспроизводимого

рес),рса

-

земли;

.

территориzшьная

рассредоточенность

производства;

.

разнообразие

природно-климатических

условий

производ-

ства,

даже

в пределах

одного

региона;

]8'

Ссктор

экономики

отчетный

период

Нефинансовые

корпорации

Финансовые

корпорации

Государствеtu-tое

управлс],iие

Домашнис

хозrlйства

Некоммерческие

организации,

обслуживающие

до-

машнис

хозяйства

Итого

в основньш

цепах

Налоги

на продукты

Субсидии

на лродукты

(-)

Валовой

регпопа.,Iьный

про&Yкт

а

рыпочIIых

цепах

16,9

0,5

5,4

l1,4

0,1

94,з

1,0

-],з

l00

Глава

6

.

резко

выра)(енный

сезонный

характер

производства;

.

работа

с живыми

организмами

(растениями

и животными);

.

многообразие

форм

собственности

и категорий

хозяйств,

занимающихся

в

регионе

сельскохозяйственным

производством,

на[ичие

объективных

особенностей

сельскохозяйственного

производства

отражается

на специфике

и организации

применя-

емых

методов

статистического

наблюдения

за этим

сектором

ре-

гиональной

экономики.

Статистика

сельского

хозяйства

-

одна

из оцlаслей

регио-

нальной

статистики.

объектом

ее изучения

является

сельскохо-

зяйственное

производство)

которое

осуществляется

в хозяйствах

различных

категорий,

Статистическое

наблюдение

за

состояни-

ем

сеJIьского

хозяйства

в

регионе

ведется

на

основе

сочетания

мс-

тодов

сплошного

и несплошного

наблюдения

в

отношении

раз-

личных

групп

производителей

сельскохозяйственной

продукции.

_

С

развитием

многоукладности

в сельском

хозяйстве

реiионов

сформировались

mрu ocHoяHbte

Zруппьt

проuзвоdumелей.,

.

сельскохозяйственные

организации;

r

крестьянские

(фермерские)

хозяйства

и

индивидуаJIьные

предпринимателиi

.

хозяйства

населения.

наряду

С крупными

и средними

сельскохозяйственными

предп-

риятtulми

производством

сельскохозяйственной

продукции

занима-

ются и

более мелкие

предприятия,

В

tlио.rо

KOTopbIx

входят

подсобные

сельские

хозrIйства

несельскохозяйственньж

организаций

и

малые

предприятия,

К

мaлым

лредприятиям

в

селюком

хозяйстве

в

соответ-

ствии

с Федеральным

законом <(О

госУДарственной

поддержке

маIIо-

го предпринимательства

в

Российской

Федерации>

от 14

июня 1995

г

Ns 88-ФЗ

относяrcя

коммерческие

предприяпбl,

в

струкцре

уставно-

ю капитала

которых

доля

}частия

РФ,

сфъектов

РФ,

обцественньIх

организаций,

благотворительных

и

иньж

фондов

не

превышаеr

25%;

доля,

принадлежаЩаЯ

ОДному (или

нескольким)

юридическому,]lиц}1

не яыIяющемуся

С}бъектоМ

мапого

предпринимательства,

не превы-

шает

25%;

численность

занятьж

с

учетом

работающих

по

сов;ести-

тельству

не

превышает

60 человек,

к хозяйствам

населения

относятся

хозяйства

граждан,

имею-

цих

в пользовании

земли

для

ведения

личного

подсобного

хо-

зяйства,

коллективного

и индивидуа[ьного

садоводства,

огород-

ниtIества

и животноводстваJ

сенокошения

и выпаса

скота,

дачно-

го

хозяйства

и инливилуального

жl4лишного

строи

гельства.

t

,

]

,,

i

|jl

Сlатистика

восп

рои

зводс

l венного

процесса

в

регионе

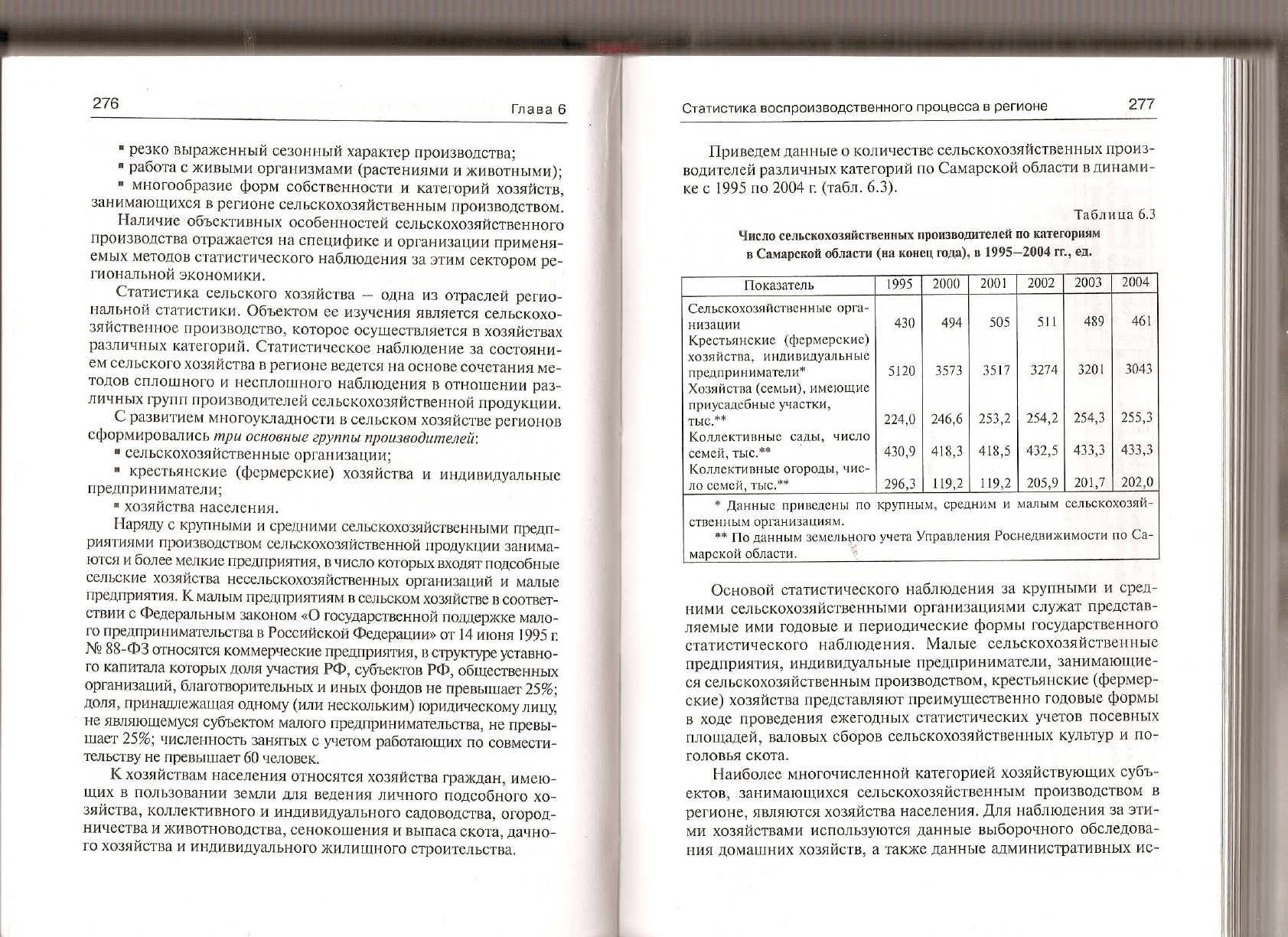

приведем

данные

о количестве

сельскохозяйственных

произ-

водителей

различных

категорий

по Самарской

области

в

динами-

ке

с 1995 по

2004 r

(табл.

6.3).

Табли rra 6,3

Число сельскохо3яilствеппых

производttтелей

по каIегорпям

в Самарской

области

(яа

копец

гоаа), в 1995-2004

гг.,

ед.

Основой

статистического

наблюдения

за

крупными

и сред-

ними

сельскохозяйственными

организациями

служат представ-

ляемые

ими годовые

и периодические

формы

государственного

статистического

наблюдения.

Малые

сельскохозяйственные

предприятия, индивидуальные

предприниматели,

занимающие-

ся сельскохозяйственным

производством,

крестьянские

(фермер-

ские)

хозяйства представляют

преимущественно

годовые

формы

в ходе проведения

ежегодных

статистических

учетов

посевных

площадей,

валовых

сборов сельскохозяйственн

ых культ}р

и по-

головья

скота.

Наиболее

многочисленной

категорией

хозяйствующих

субъ-

ектов, занимающихся

сельскохозяйственным

производством

в

регионе,

являются

хозяйства

населения.

Для

наблюдения

за

эти-

ми хозяЙствами

использ},Iотся

данные

выборочного

обследова-

ния

домашних

хозяйств,

а таюке

данные

административных

ис-

показатель

1995

2000

200l 2002

200з

2004

Сельскохозяйственные

орга-

низаllии

Крестьянские

(фермерские)

хозяйства,

индивидуальныо

прсдприниматели*

Хозяйства

(семьи),

имеюцие

лриусалебные

участки,

тыс.**

Коллективныс

сады,

число

семсй,

тыс.**

Коллективныс

оIородь{,

чис-

ло семей,

тыс,**

4з0

5l20

224,0

4з0,9

296,з

494

з5,7 з

246,6

4l8, з

l l9,2

505

з5l7

)ý 1 )

418,5

l19.2

5l1

з27

4

254,2

4з2,5

205,9

489

з20l

254,з

4з3,з

20I,7

46]'

зO4з

)ý5 l

4зз,з

202,0

*

Данные

приведсны

по крупным,

средним

и малым

сельскохо3яй-

ствонным

организациям.

**

По

данным

земельного

учета

Управленr'tя

Роснедви)кимости

по Са-

чарскои

ооласlи,

б

sё

о Бн !?

ч s ы0

йхо 3

ý 9,х ъ

+ойс

Ё

!,,= !

'noe

9з

FЕ

о

оа

ý

gэ

ёч

9

Es

td

=я

Ф_

р,Ё

Е,ý

]с

_о

st!

Ф

-о

9ýхЁ

iJ

i].

9 ;

>sдg

s

j

j

d;,i

тФtrБ

с

tr

ё р9

sо-

о-

Б

_о<

szЁ

о

Ф

а

зФ

ь"Е

об)

пх

_0;

ЁФ

ýб

t-f

278

Глава

6

Статистика

воспроизводственного

процесса в

регионе

27s

точников,

например похозяйственного

учета

сельских

пос9ле-

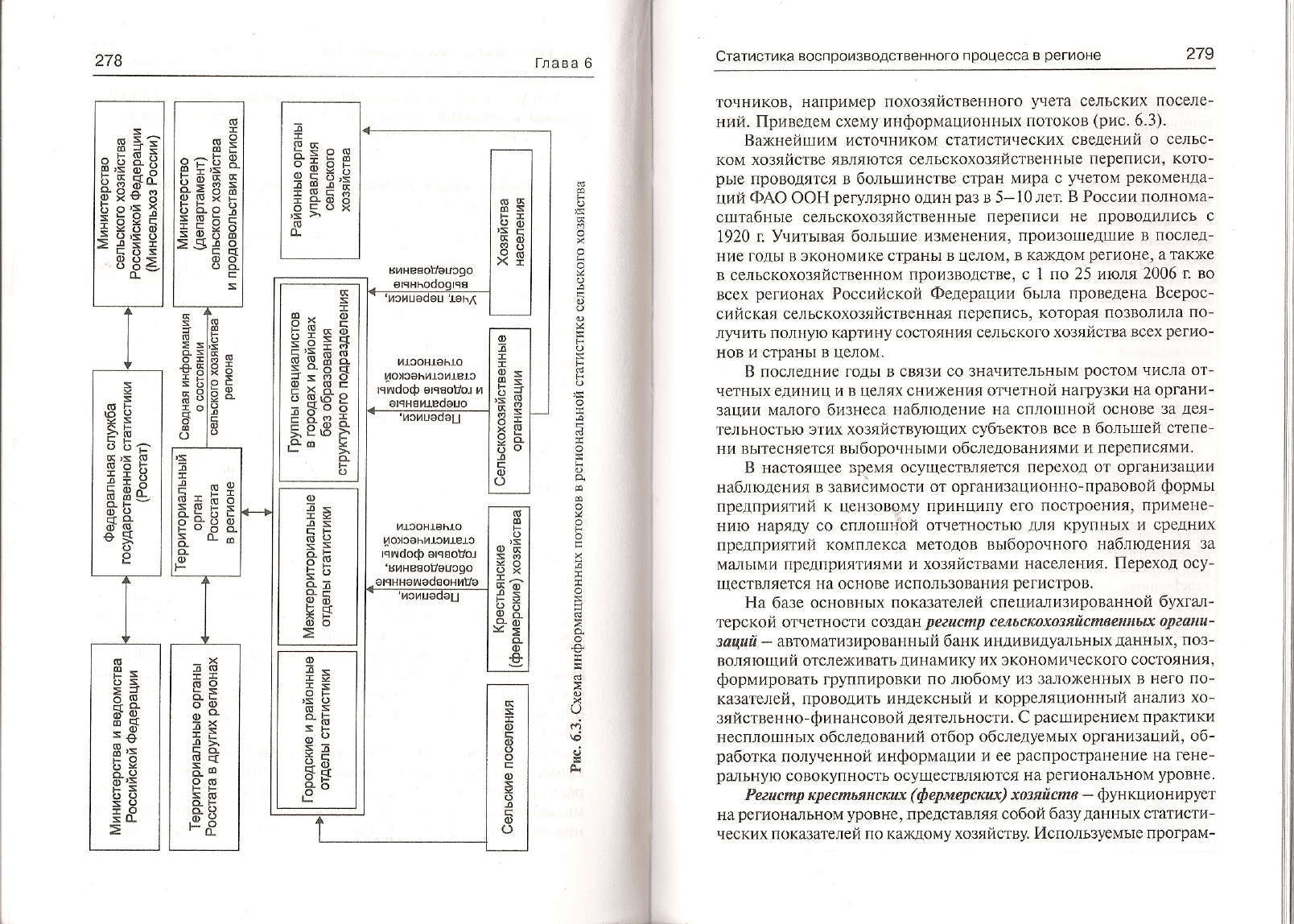

ний. Приведем

схему информационных

потоков

(рис.

6,З).

Вахнейшим источником

статистиLIеских

сведений о

сельс-

ком хозяйстве яI]ляются

сельскохоJяй ственные

перелисиJ

кото-

рые

проводятся в боJIьшинстве

стран мира

с

учетом

рекоменда-

ций

ФАО ООН

регулrlрно

один

раз

в 5- l0 JleT.

В России полнома-

сш,tабные

сельскохозяЙстRенные

переписи

не проводились с

1920 r Учитывая

большие изменения,

произошедшие в

послед-

ние годы в экономике

страны в

целом,

в каждом

регионе,

а такхе

в сельскохозяйстRенном

производстве, с

1 по 25 июля

2006 r во

l]cex

регионах

Российской

Федерации была

проведена Всерос-

сийскаrI сеJlьскохозяйственная

перепись,

которая позволила

по-

лучить полную картину

состоян ия сел

ьс кого хозя йства

всех

регио-

новистранывцелом.

В последние

годы в связи со значительным

ростом

числа от-

четных единиц и в 1Iелях

снижения отчетной

нагрузки на органи-

зации малого бизнеса

наблюдение lta сплошной

основе ]а

дея-

тельностью

этих хозяйствуюцих

субъектов все

в большей степе-

ни вытесняется

выборочныпtи обследованиrIми

и переписями.

В настоящее

время осущестsляется

переход от организации

наблюдения в зависимости

от организационно-правовой

формы

предприятий

к

цензоI]ому

принципу

его построения]

приме}lе-

нию нарялу со сплошной

отчетностью

для

крупных и средних

предприя,гий

комплекса методов выборочного

наблюдения

за

маJIыми предприrlтиями и

хозяйствапIи riаселения.

Переход осу-

ществляется

на основе использования

регистров.

На

базе

основных показатеJlей

специаrIизированной

бухгал-

терскоЙ отчетнос,lи

создан

реZчслпр

се,tьскохомЙсmвенньrх

ор2ана-

зс4иi

-

автоматизированный

банк иt]дивидуальных

данных,

поз-

воляюший отслеживать

динамику

их экономического

состояния,

формировать

группировки

по любому из

залохенных в него

по-

казателей, проводить

индекснь]й и кOрреляционный

анализ

хо-

зяйственно-финансовой

деятельности.

С

расширением

практики

несплошных

обследований отбор

обследуемых организаций,

об-

работка

полуlенноЙ

информалии и

ее

распространение

на гене,

ра[ьную

совокупность осуществляются

на

региональном

уровне

Реzuсmр креопьянскuх

(фермерскuх)

хозяйсmв

-

фуuкционирует

на

репlональном

},ровне,

представляя собой базуданных

статисти-

ческих показателей по каждому хозяйству.

Используемые програм-

:

а

о

l-

а

l-

t-.

ý

Е

:(

J

:

а

д

о

d;

cj

Е

вине€о

оUэ9о

цоrэаьиtэиLеtэ

Iяиldоф аЕ€оtsо]

и

и.Lэон.Lаь.tо

иояэоьиIэи-Lеlэ

lcWdоф эlсвоvоl

'виневоtsоUэ9о

аlчннаиlэdsониvа

280

мные средства IIозволяIот

осуществлять как механическуIо, так и

гипиtIескую выборк)

с лрелвари]елы]оЙ

группировкой

хо]яйсlв

по

величи!lе показателrI, положенного в основу отбора. Регистр

предусматривает

распространение

данных

выборочных обследова-

ний на генеральную совокупность

на

региона,тьном }ровне,

а

так-

же позволяет анапизировать

полученную

информацию

с исполь-

зованием математических и статl1стических

методов.

Кроме того,

методологическое и программное обеспечение

регистра

позволяет

провести выборку ограниченного числа хgзяйств

(не

более 4*5%

)

дr'rя

оргаtIизации опросов об

урожайнос,rи

культур и продуктив-

ности скота при проведении текуцих

расчетов

производства.

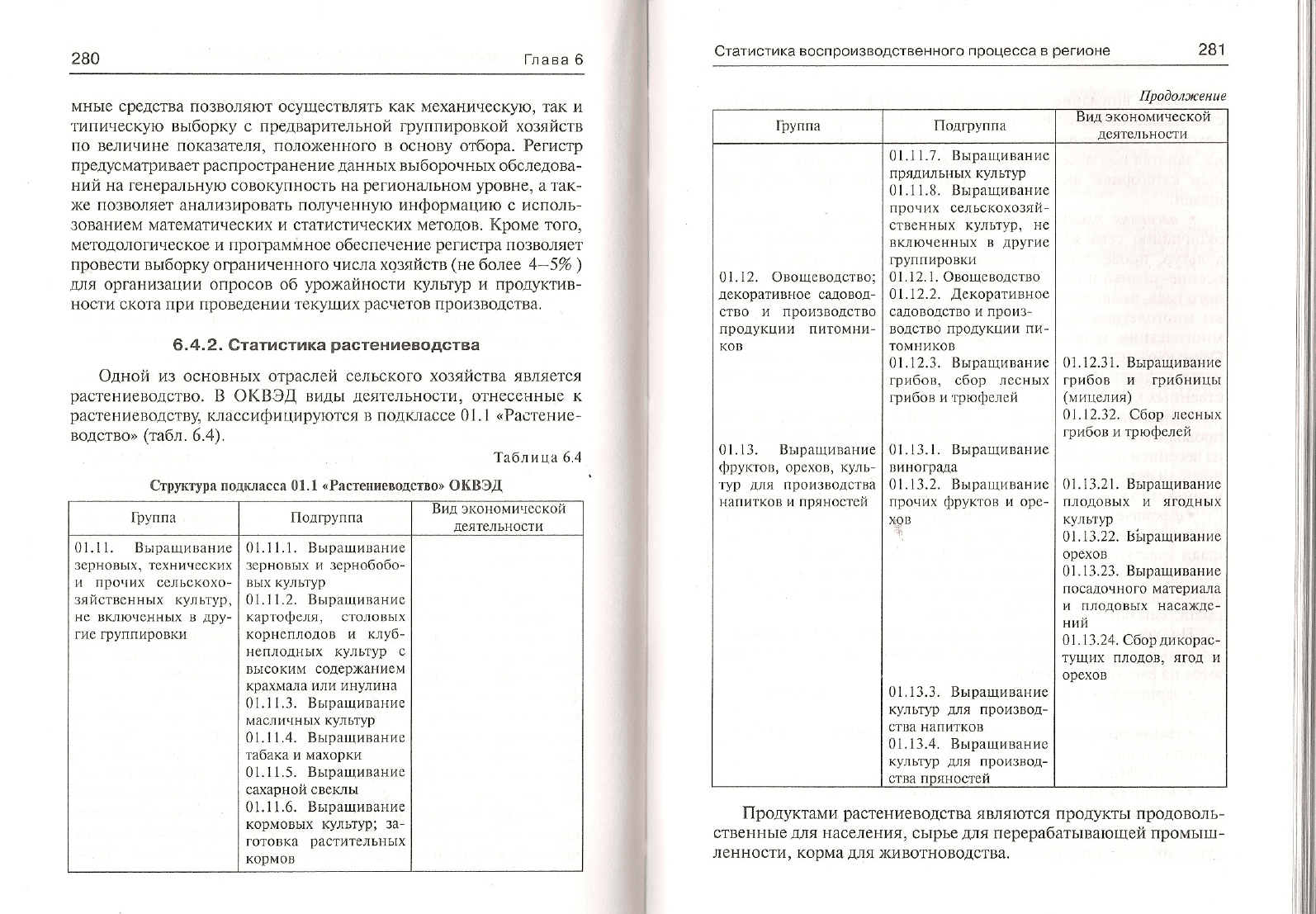

6,4,2. Статистика

растениеводства

Одной из основных отраслей сеJlьского хозяйства ;ltsлrlется

растениеводство.

В ОКВЭД виды

дсятельности,

отнссеаные

к

растение}rодству,

классифицируются

в подклассе 0l. l

<Растение-

водство)>

(табл.6.4).

Таблиlrа 6,4

Струкryра

подкпасса 01. 1

<,Растснисводство>

ОКВЭ{

Статистика

воспроизводственного процесса в

регионе

281

Пролуктами

растениеводства

rlвляtотся продукты продоволь-

ственные

для

населенияJ

сырье

д,Iя

перерабатывающей промыш-

ленности, корма

для

животноводства.

Глава

6

фуппа

подфуппа

tsид экономической

01.

l l.

Выращивание

зерновь]х, тOхнических

и прочих ceJlbcKoxo

зяйствснных культур,

не включенных в

лру-

гис груллировки

0l, l 1.1,

Выращивапие

зерновых и зернобобо-

l]ых кульl,ур

01,l 1.2, Вырацивание

кар,гоd)еJlrl, столовых

корнеплодов и к]Iуб-

неплодных культур

с

высоким содержанием

крахмала или

инулина

01.1 1.З. Выращивапис

маслиtIных культ}?

01.11.4. Выращивание

табака и махорки

01.11.5. Вырацивание

сахаряой свекпы

0].l1.6.

Выращивание

кормовых культ},р; за-

готовка

растительных

кормов

Лроdолхlсенче

фуппа

Подrруппа

Вид экономической

деятельности

0

].12.

овоцсвадство;

декоративлlое

садовод-

ство

и производство

продукции питомни-

ков

01.1З. Вырашивание

d)pyKToB,

орсхов, куль-

тур

для

производства

I.Iапитков ll пряностсй

01,1

1.7. Выращивание

прядильlJых культ},р

01.11.8. Выращцванис

прочих сельскохозяй-

ственных культур,

не

включснных l]

другие

группировки

01.12, i. овощсводство

0l,l2.2,

Декоративное

садоводство и лроиз

водство продукции пи-

томников

01.12.З.

ВыраU,lивашис

грибов, сбор лссных

грибов и трюфелей

01.1З.l.

Выращивапис

l]иноfрада

0l,lЗ.2. ВырациIrание

прочих

фруктов

и орс-

*9u

0l, i З.З. Вырациванис

культур

дпя

производ-

ства

I1апиткоа

01.13,4. Выращивание

культ}р

дr]я

производ-

ства пDяностей

0I.12,З1. Выращивание

грибов

и

грибницы

(мицелия)

0l,l2.32, Сбор леслtых

грибов и трюфелей

01.1З.21.

Выращиваиис

ПЛОДОВЫХ И ЯIОДНЫХ

кул

ьтур

0l. 13.22. Ьi,rращиваrrие

орсхов

0], lЗ,2З. ВыращиваtIио

посадочного маториzuIа

и плодовых насажде

ни rli

01. lЗ.24, Сбор

дикорас-

тущих плодовl ягод и

орсхов

282

Глава 6

Особое

внимание в

региоIlальной

статистике

растениевод-

с,гRа

уделяетсrI

изучению

посевных

площадей как основы

сельс-

кохозяйственного производства.

ПoceBHbte

tlлоu4оdч

-

часть паш-

ни, занятая

под посевы сельскохозяйственных

кулы,ур. По

учет-

ным категориям

выделяются следующие

виды

посевных

пло-

щадсй:

.

весаrняя проdуttпuвная

,

площадь,

занятая

посевами

к

окоlIчанию

сева яроIJых.

В ее состав

входят

посевы озимых

культурj

проведенные осенью

предыдущего

года, за

выLIетом

осенIlе-зимнсй

и весенней

гибели; посевы

яровых

культ}р

дан-

ного гола,

включая пересев

погибших озимых

яроl]ымиJ

и посе*

вы многоле1,1Iих

трав текуUlего

года; сохранившиесrI

I,Iлощади

мIlоголетних

трав посева

проrr]лых

лет

(укосные

площади).

Осенью

размеры

весенней

продуктивной

ллощади

уточняlотся

с

учетом фактического

использования

посевов

сельскохо_]rtй-

ствеfiных

культур;

.

уборочная

-

плоlr1адь,

на которой

в текущем

году

должна

проводиться

уборка урожая.

Ее

размер

определяют

исключением

из весенней

продуктивной

площади

участковj

на которых

посевы

погибли летом

данIIого

года,

посевов мноl,олетних

трав,

если они

I},liallНoN{

году не

даIот

урожilrlJ

посевов, используемьiх

на выпас;

.

факmчческч

убрrн,,lая

-

площздь,

гtа

которой лроведсны

убо*

рочные работы.

Она

исчисляется

вычитаниеNI

из

уборо,lной

пло^

цади

участкоl],

lla

ко,горых созревший

уро)(ай

не

убран

по ка*

ким-.пибо

причинам

(метеорологиtIес ким, хозяйственным).

и по-

севов, намеченных

ранее

к

уборкс,

но использоваllных

на выпас

скота, запаханных

на

удобрение

и тп.

По

комплексу

производственно-технических

особенностей

посевные

площади

сельскохозяйственных

культ}р

подразделrI-

IoTcrl

на следуюцие

группы:

.

зерновые

и зернобобовыс

(рохь,

пшеница, овес]

гречиха

и

тд.)

j

.

технические

(сахарная

сI]екла,

подсолнечник,

лен-долгунец,

конопля

и тд.);

.

картофель;

.

овощи

(ог}рцы,

помидоры,

капуста,

лук

и т.д.);

.

баrчевые

(арбl зы.

лыни):

t

кормовые

культуры

(корлrовые корнеплоды,

силосные

кУЛь-

l}ры,

\,lноlолетние

гравы.

однолеlние

трrвы и г.л.),

Статистика вослроизводственного

процесса в

регионе

Посевные

площ:ци кормоl]ых

культур

дифференцируются

еще по

характеру хозяйственного

использования

(силос,

зеленый

корм"

сено и rд.).

Кроме структуры

посевных площадсй

по культурам в

регио-

напьной

статистике подводятся

итоги по посевным площадям,

по

категориrlм

землепользователей

и муниципальным

районам ре-

гиона.

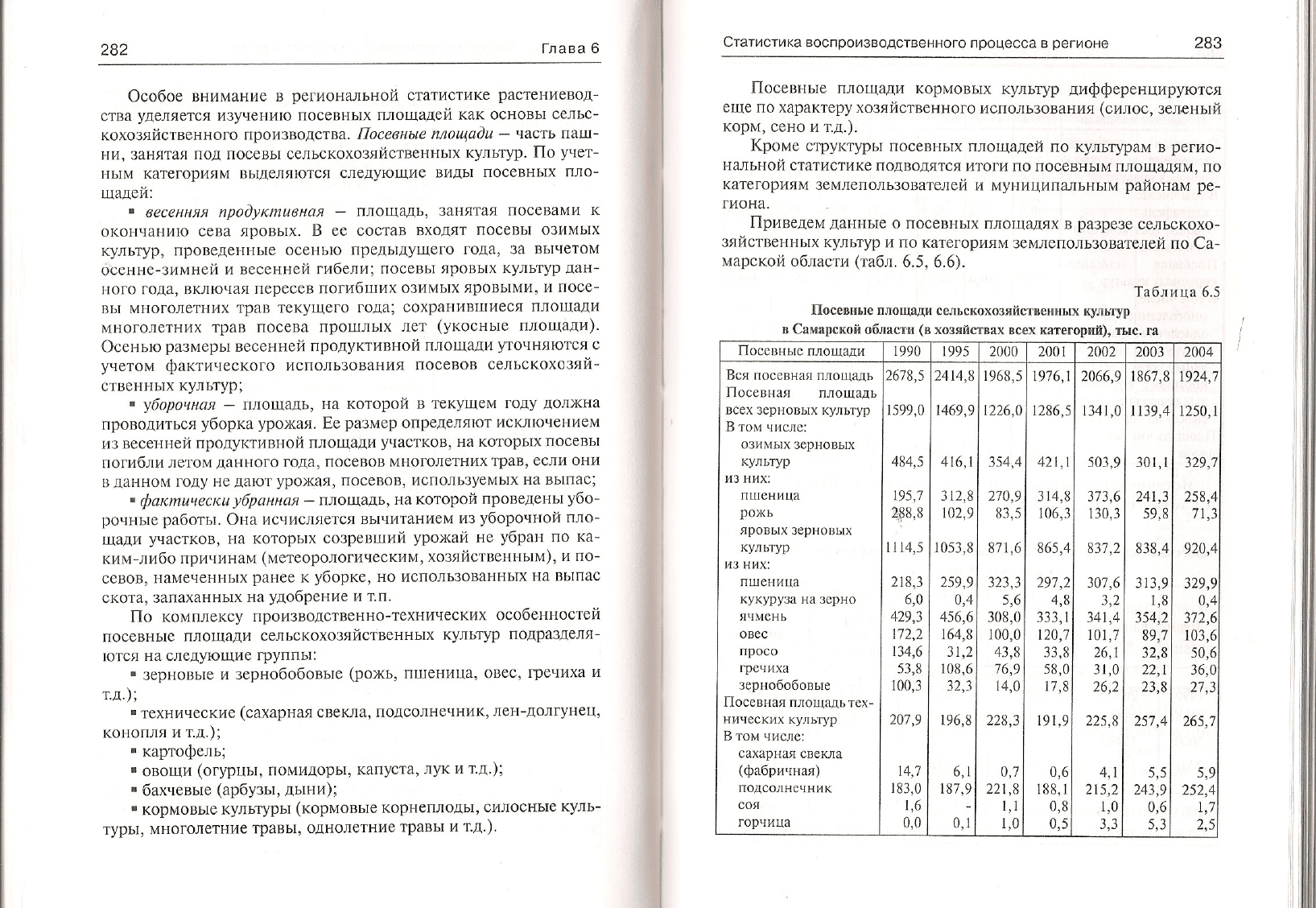

Приведем

данныс

о

посевных площадях

в

разрезе

сельскохо-

зяйствеI{ных культ}р

и

llо

категориям

землепользователей по

Са-

марской облас,ги

(,Iабл,

6.5, 6.6).

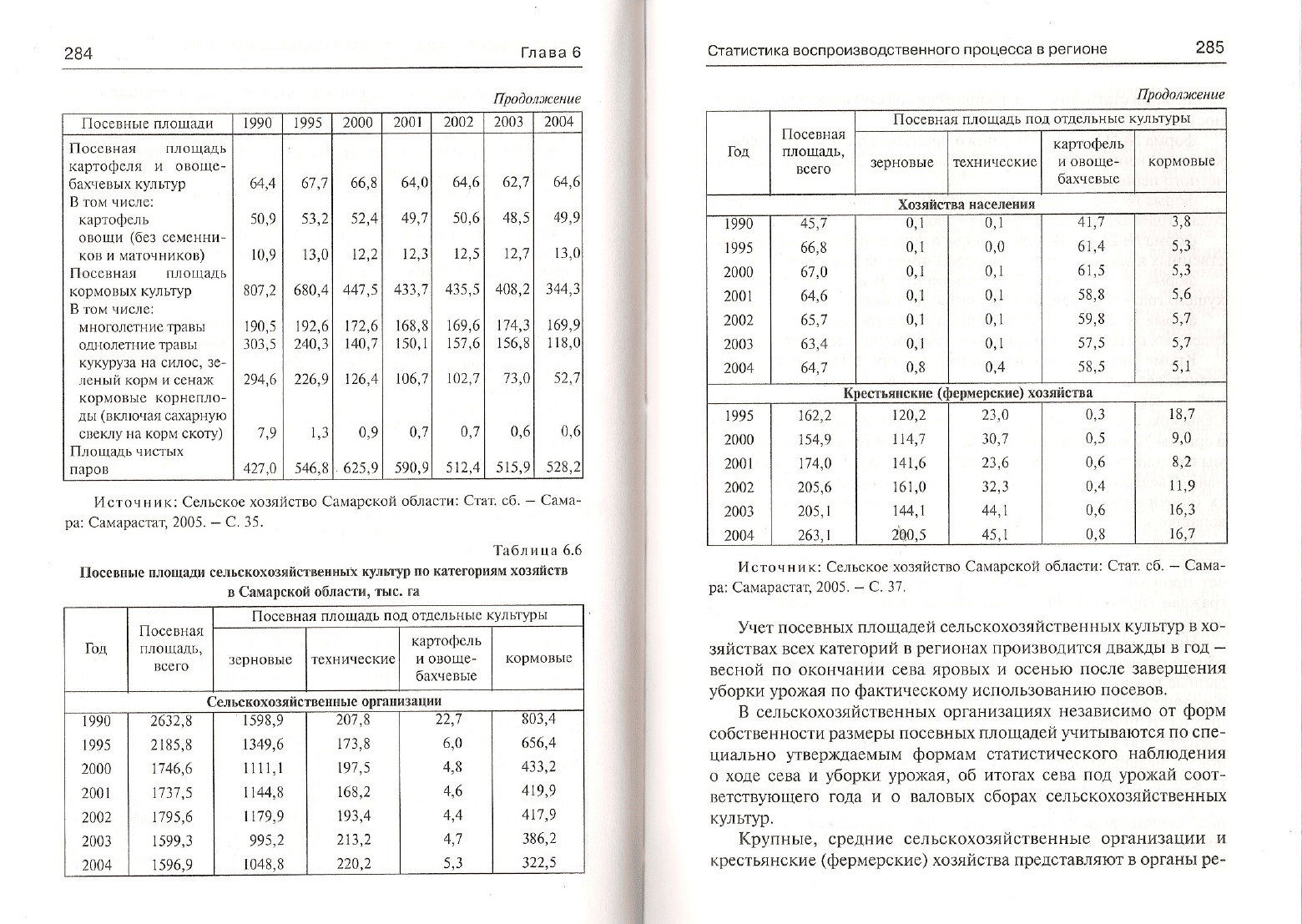

Табл и rr а 6.5

lIосевпые площади

сельскохозяйствепцых

кульryр

в Самарской

области

(в

хозяйствах всех категорпй),

тыс. ru

Посевныс

площади I990 l995 2000

200l

2002 2003 2004

Вся посо8ная

площадь

Поссвная

площадь

tsсех зсрновых куIьт),т)

В том числс:

озил,lых

зерновых

культур

из H1,1x:

пшениl(а

рохь

яровых

зерцовых

кул ьтур

из

них:

пценица

кук}руза

на зсрно

,]tl Mclib

овсс

просо

грсчиха

зернобобовые

Поссвtrая плоцадь

тсх-

нических

к}цьт}р

В том чиале:

сахарная

свскпа

(фабричвая)

подсолнсчtIик

соя

Iорчица

2618,5

l599,0

48,1,5

l95,7

2ý8,8

l1l4,5

218, з

6,0

429,з

172,2

1з4,6

53,8

l00,з

207,9

l4,7

l8з,0

1,6

0,0

24l,1,8

]469,9

4]6,1

з l2,8

l02,9

l053,8

259,9

0,4

456,6

l64,8

з |,2

l08,6

з2,з

l96,8

6,1

l8 7,9

0,]

l968,5

122.6,0

]ýZl /

2,10,9

вз,5

87l

,6

з2з,з

5,6

з08,0

]00,0

4з,8

7

6,9

t 4,0

228,з

0,1

221

,8

1,1

1,0

1976,1

l286,5

421,1

з

I4,8

l06,з

865,4

)о7 )

4,8

зз3,

t

l2a,1

зз,8

58,0

l7,8

l91,9

0,6

l88,1

0,8

0,5

2066,9

lз41,0

50з,9

з7 з,6

lз0, з

8з,7

,2

з07,6

з,2

з41,4

l01

,7

26, l

з 1,0

26,2

225,8

4,1,

2\5,2

1,0

з,з

1867,8

11]9,4

з01,1

241,з

59,8

8з8,4

з

1з,9

1,8

з54,2

89,7

з2,8

)) l

2з,8

25,7,4

5.5

243.9

0.6

5,]

|924,7

l250,l

з29

"7

258,4

7l, з

920,4

з29,9

0,4

з,72,6

10з,6

50,6

з6,0

27,з

265

"1

5,9

252,4

1.7]

2,5

i

Проdол Lе че

ПоссвI{ыо плоцади

I990 I995

2000

200I

2002

200з

2004

Посевная

площадь

картофелrl и oIloцe-

бах,lеRых

культур

Втом

числе:

картофель

оllоtци

(бсз

ссмснни-

коR

и уаточников)

поссвная г]лоlцаль

кормоl]ых культур

l] ToN,l

,lисле:

л,lноголстнис

траRы

од]Iолстн1,1с

траl]ы

кук}руза

на силос, зе

леный kopýl

и

сенаж

кормовыс корнепло-

дь]

(вкqючая

сахарну,о

cDcKrly на корм

скоту)

площадь чистых

llapol]

64.4

50,9

l0,9

807,2

]90,5

зOз,5

294,6

1,9

42,7

,0

6,7

"]

5з,2

Iз,0

680,4

l92.6

240,з

226,9

1,з

546,8

66,8

52,4

12,2

417,5

|72,6

140,7

126,4

0,9

625.9

64,0

49,,7

12, з

4зз,,7

]68,8

150.1

106,7

0,7

590,9

64,6

50,6

i2,5

4з5,5

l69,6

l57,6

l02,7

0"7

512,4

62,,7

48,5

12,7

408,2

17 4,з

l56,8

7з,0

0,6

515,9

64,6

49,9

Iз,0

з44,з

l69,9

l

l8,0

52,,7

0,6

528,2

2в4

Глава 6

Источник: Сольско0

хозяiiство Самарской

области;

Стат. сб. caNra-

ра:

Самарастат,

2005.

-

С, З5,

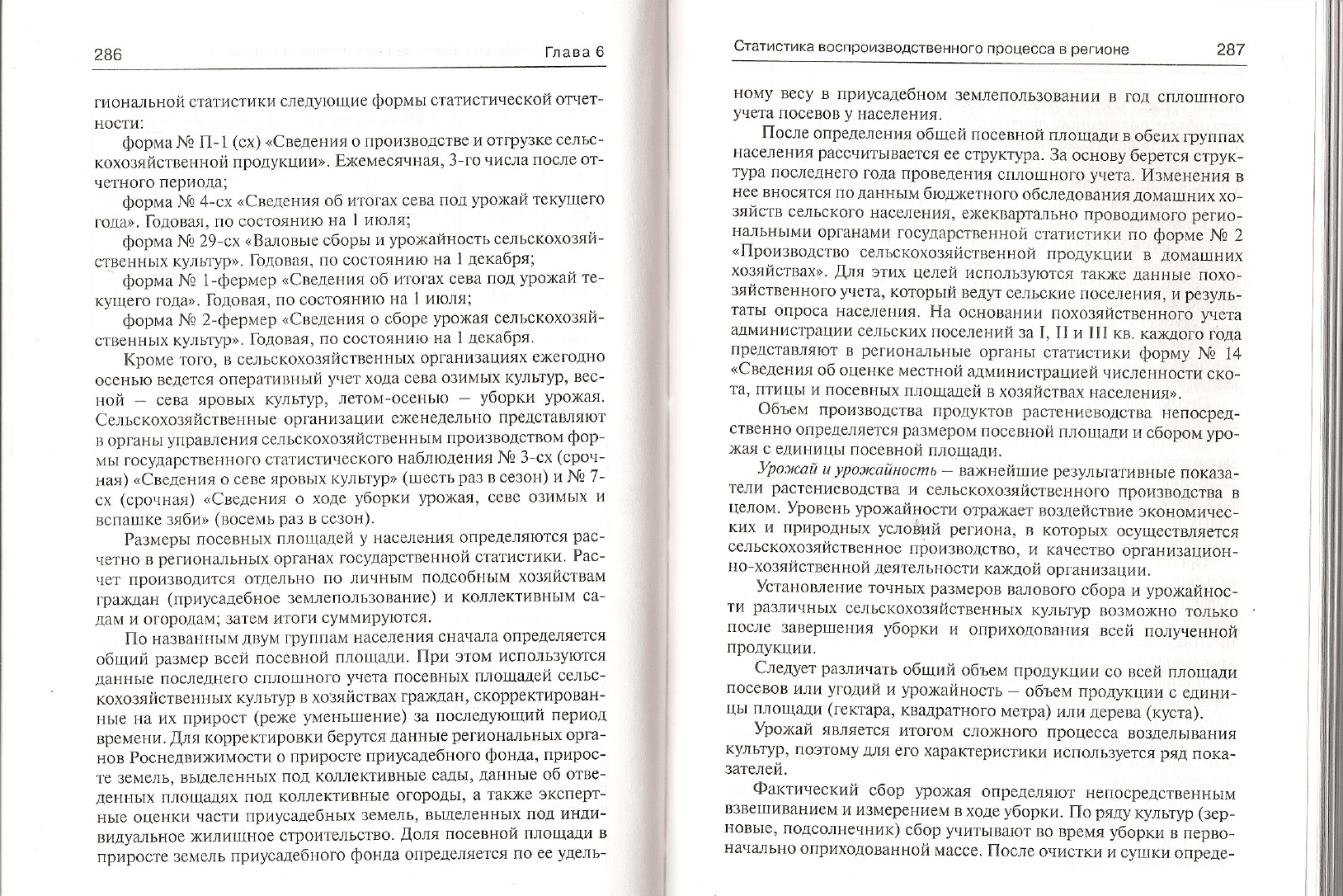

Таблица 6.6

l1оссвпые плоll(ади

сельскохозяйс],веппьп

кульryр

по категорпям хозяilств

статистика

воспроизводс

lвенного процесса

в

регионе

285

Источник: Сельское

хозяйство СаNlарской

области: Стат. сб.

-

Сама-

ра:

caN{apacTaт,2005.

С. З7,

Уче,г llоссвных

плоtIlадей

сельскохозrlйственных

культур в

хо-

зяйствах

всех категорий

в

регионах

лроизводится

дважды

в год

*

весной по око1]чании

сева яровых

и

осенью

после завершения

уборки ),рохая

по

фактическому

использованию

посевоl].

В сельскохозяйственных организациях

независиN{о

от

форм

собст]]еl]}Iости

размеры

посевн ых

площадей

учитыl]аются

ло спе-

циаJIьно

утверхдаемым

формам

статистиtIеского

наблюдения

о ходе сева и

уборки

урожая,

об

итогах сева под

}рожай

соот-

l]стствующего года и о валовых сборах

сельскохозяйственных

культур.

Крупные, средние сельскохозяйс,tвенные

организации

и

крестьянские

(фермерские)

хозяйства представляют

в органы

ре-

Проdолменче

Год

посеRная

площадь!

всего

Посевнаrl площадь

под отдельныс

культуры

з9рновые

кiIртофель

и овоце-

бахчевые

кормовые

хозяйства населепия

l99{J

l995

2000

200l

20о2

200з

2004

45

"7

66,8

67,0

64,6

65"7

бз,4

64,,1

0,

0,1

0,1

0,1

0,]

0,1

0,8

0,

0,0

0,1

0,1

0,1

0,1

0,4

4

,|

61,4

6 1,5

5 8,8

59,8

57,5

5 8,5

:] н

5,з

5,з

5,6

5,7

5"7

5,1

Крестьяfl скпе

(фермерскпе)

хозяйства

l995

2000

200l

20а2

200з

2004

162,2

154,9

1,]

4,0

205,6

205,1

26з,l

\20,2

\ l4,,]

l41,6

tб

],0

l44,l

joo.s

2з,0

з0,7

2з,6

з2,з

44, I

45, I

0,з

0,5

0,6

0,4

0,6

0,8

i

8,7

9,0

8,2

] 1,9

16,з

16.,7

в Самitрской областп,

тыс. га

Год

Посевная

площадь,

вссго

Посевtlая

пло[lаj(ь

под отдельные культуры

зерновые

картофсль

и овоце-

бахчевые

кормовы0

Сельскохозяйственные

органи3ации

990

l995

2000

200l

2002

200:]

2004

26з2,lJ

2l8 5,8

]746,6

17 з7

,5

l795,6

l599,3

i596,9

l593,9

lз,19,6

ll]1,1

ll44,8

li79,9

995,2

l048,8

20,7 8

l7з,8

l97,5

16 8,2

19з,4

21з,2

22Г),2

,22,/

6,0

4,l]

4,6

4"7

5,з

,{0з

4

656,4

4зз,2

419,9

4|,7,9

з86,2

])) ý

286

Глава 6

гиональной

статистики

следующие

формы

статистической

отчет-

ности:

форма

Nl

П- 1

(сх) <Сведения о производстве

и отгрузке

сельс-

кохозяйствеtlной

продукции>.

Ехемеся,tная,

3-го числа

после от-

четllого

периода;

форма

Nl

4-сх

<Свеленияl

об

итогах сева

под

урохай

текущего

годп.

Годовая,

по состоянию

на

l июлrt;

форл,rа

No 29-сх

<Валовые сборы

и

урохайность

сельскохозяй-

ствеIllIых

культур,>.

Годовая,

по сос,гоянию

ша

l

лекабря;

форл,lа

No l-сРерiиер

<Сведенияt

об

итоIах

сева под

уl]охай

те-

куцего года).

Головая,

по состояниIо

на 1 ию'rrя;

форма

No

2-фермер

оСведенияt о сборе

урожая

сельскохозяй-

ствеltных

куJlыl,ур>,

Годовая,

по состоянию

на 1

декабря.

Кромс

того,

в сельскохозяйственных

организациях

ежегодно

осснью

ве,цется

опера,Iивный

учет

хода сева

озимых

культур,

вес-

ной

-

сева

яровых культур,

летом-осенью

-

уборки уро;кая.

сельскохоз;tйственные

организации

сженедельно

fiредставляlот

]] органы

управлеIlия

сельскохозrlйствснныNl

производством

фор-

мь]

государстl]оtlного

стаl]истического

наблюдения

No

З-сх

(сроч-

ltая)

<Сведеriия о сеl]е rlроtsых

кулы,ур,>

(шесть

раз

в сезон)

и No

7-

сх

(срсlчная)

.,Сведения

о ходс

уборки

),рохая,

севе озимых

и

всlli]шкс

}rIби

,

(восемь

pi]

l

всеlot,t).

размеры

посев!lых

плоrцадсй

у

населения

определrпотся

рас_

че,гI-1о

в

региоI{аЛьных

органах

государс,f

вен н о й статистики,

Рас-

lIcT

производитсri

отдельно

по

личIIым

подсобным

хозяйствам

гроклан

(приусадебное зсмлепользование)

и коллектив1,1ым

са-

дап,t

и огородам;

затсм

итоги

суммируются,

по назl]анным

,ltвyм

групlIам

населения

сначала

определяется

общий

разлrер

всей

посевной

плоlцади.

При

этом используIотся

даllные

последнего

сплошного

ylteTa

Ilосевных

площадей

сельс-

кохозяйствеtltlых

культур

в хозяйствах

граждаrt,

скорректирован-

ные на их

прирост

(реже

уменьшlение)

за

последуюций

период

времени.

.Щля

корректировки

берутся

ланные

региона_пьных

орга-

нов

Роснедви>ltимости

о приросте

приусадебного

фонла,

прирос-

те земOль,

выд9ленных

под коллективные

сады]

данные

об

отве-

денных

площадrlх

под коллекти]зные

огороды,

а такхе

эксперт_

Flые оценки

части

приусадебных

земель,

выделенных

IIод инди-

IJидуальное

хилиlJ,(ное

строительство.

Доля

посевной

площади

в

приросте

земель

приусадебного

фонла

определяется

по ее

удель-

статистика

воспроизводственного

процесса

в

регионе

287

ному весу

в лриусадебном

землепользовании

в год сплошноt.о

учета

посевов

у

населения.

после

определения

общеtй

посевной

площади

в обеих

группах

населения

рассчиты]]ается

ее структура.

За основу

берется

струк-

тура последнего

года проведениrI

сплошного

y.leTa,

Измеl-tения

в

нее вносятся

1,1o

данным

бюдr(етного

обследоваi]ия

домашних

хо-

зяйств

сельского

населения!

ежеквартально

проводиillого

регио-

нальнымИ

органами

государственной

статистики

rrо

форме

jrlЪ

2

<,Производство

сельскохозяйственной

продукции

в

домашL{их

хозяйствах,>,

llIя

этих

целей

исtrtllrьзуlо,l.ся

такхе

даFII{ые

IIохо-

зяйственного

учета,

который

Rед},.т се-пьские

Ilоселения,

и

резуль-

таты

ollpoca

населеllия.

На

основании

похозяйственного

учета

администрации

сельских

l1оселе{{ий

за I,

Il и III

кв. кахдого

года

лрелставляют

в

регионаJ]ьныс

орга}lы статистики

форму

Nl

14

<,Сведсни;t

об

otleHKe местFIой

администрацией

числс}lltости

ско-

та, птицы

и посевных

п-цощадей

в

хозяйстваХ

населения)>,

Объем

произволства

продуктов

растенисIJолства

непоOрел-

ственно

оllределяетсrl

размером

посевной

пltоttlади

и сбором

уро-

жая с

единицы

посевной

площадl{.

уроэtсай

u

урrпrcойяоaиб

-

вахнеиu.]ие

резулыативные

показа-

тели

растеlIиеводства

и

сельскохозяйствеrIного

производства

в

целом.

Уровень

урожайности

отражает

возлеitствие

экономичес-

ких

ll природных

условий

региона,

I]

которых

осуществляется

сельскохозяйственное

производство,

и

KatIecTBo

организацион-

но-хозяйственной

леятельности

кахдоI,:l

организации.

Установление

точных

размеров

валового

сбора и

уро;кайнос-

ти

разлиtIных

сельскохозяйственных

куль,lур

возможно

только

после

завершени;t

уборки

и

оприходования

всей

полl,ченной

продукции.

следует

разли.tать

обций

объем пролукции

со всей

площади

посевов

или

угодий

и

урохайность

-

объем

продукltии

с едини-

цы

площали

(гектара, (вадратного

метра) или

дерева

(куста).

Урожай

является

итогом

сложного

процссса

возделываFIиrl

культур,

l]оэтому

для

его

характеристики

используется

ряд

лока-

зателей.

Фактический

сбор

урожая

опредеltrllот

Ilепосредственным

взвешиванием

и измерением

в

ходе

уборки.

По

ряду

культур

(зер-

новые,

подсолнечник)

сбор

),читываю1,

во время

уборки

в

перво-

начальЕо

оIlриходованной

массе.

После

очистки

и сушки

опреде-