Заровой Е.В., Чудилина Г.И. (ред.) Региональная статистика: учебник (4, 5, 6 главы)

Подождите немного. Документ загружается.

ýl

fl

ii

i,

Статистика воспроизводственного

процесса в

регионе

но

формируется

неофuцuальнь!й

(

неформальньtй)

се llmор, включа-

ющий предпринимательскую

деятельность

самозанятых лиц, ко-

торые вJIадеют

и

управляют

своиNIи предприятиями

единолично

или в партнерстве

с

другими

лицами, Совокупность неформаJIь-

ных предприятий

составляет подсектор в секторе

домашних

хо-

зяйств. В

него включаются

предприятия,

работающие

для

собственных

нужд

домашних

хозяЙств

(например,

индивидуаль-

ное

строительство собственными

силами) и предприятия

с не-

форма_пьной

занятостью,

где отношения

между

работодателем

и

наемным

работником,

между несколькими

партнерами не зак-

реплены

договором

или

другим

юридическим

документом.

Эти

предприятия

могут

действовать

как на законном

основании, так

и нелегаJIьно.

Следует

иметь в виду, что экономическая

деятельность

воз-

можна,

только если на производимые

товары и

услуги

сущест-

вует определенный

платежеспособный

спрос на

рынке.

Реко-

мендуя включать

незаконные

виды

деятельности

в границы

произl]одства, СНС

делает

четкое

различие

между сделками,

которые

осуществляются с

общего согласия покупателей

и про-

давцов

и включаются в границы

производства, и

перераспреде-

лительными операциями,

в которых отсутствует

взаимная

дого-

воренность

(например,

вымогательство,

Kpа;Ka,

рэкет,

подделка

банковских

документов).

Последние

не входят в границы про-

изводства.

В силу

спеuифики проявлений

ненаблюдаемой

экономичес-

кой

деятельности

в

различных

секторах и на

различных

стадиях

экономического

цикла

не

суцествует

универсаJIьного

метода

расчета

ее показателей.

Офиuиа_пьная

статистика использует

информацию

наJIоговых

служб, всевозможную

косвенную

информаuию,

экспертные

оценки, но

они касаются

пока скрытой части

офичиальной

эко-

номики

и легаlrьньlх

видов

деятельности

в неформальном

секто-

ре,

Методология

расчета

находится

в стадии

разработки.

Получа-

еМЫе

ДаННЫе

ЯВjlrlЮТСЯ

НеПОЛНЫМИ.

Поскольку

показатели

воспроизводственного

процесса

реги-

она по методологии

СНС

находятся в

стадии

разработки, рас-

смотрим

вначаJIе

обцие методологические

принLlипы

новой

сис-

темы макроэкономических

показателей,

внедряемых

в отечест-

венную

статистику.

249

248 Глава

6

мость

услуг

по проживаниIо в собственном жилище

должна

оце-

ниваться исходя из

рыноtIных

цен

наЙма

(аренды)

соответствую-

щих

категорий жилья. Однако ввиду отсутствия информации в

настоящее время она

определяется

на основе теку

tих

издержек

домашних

хозяйств по содержанию

индивидуального жилья.

Последняя версия СНС ООН l99З г

рекомендует

включать в

границы производства все виды

деятельности:

официальные

(учитываемые

и скрываемые), неофициаJlьные

или неформмь-

ные

(легальные

и нелегальные). Это озна.Iает, что

все

виды

дея-

тельности в составе ненаблюдаемой экономики

и ее

результаты

должны

г{итываться

при определении

показателей производства

товаров и

услуr

Б Руооuодсruе по измерению ненаблюдаемой

эко}Iомикиl,

которое является

мехдународным

стандартом в

данной

области,

ненаблюдаемые виды

деятельности

подразделяются на следую-

щие

группы: теневые, незаконные, в неформальном

секторе.

Наличие rпеневой эконо.tуtulси обусловлено

тем,

tITo

разрешен-

ные

законом

(официальные)

виды

прои

]водственной

деятель-

ности могут скрываться или преуменьшаться производителrIми

в

целях

уклонения

от

уплаты

налогов и от.Iислений

в

фонды

соци-

альнOй зациты, от соблюдения безопасности

и охраны окружаю-

шей

среды, отказа от ведения

учета

и

др.

К незаконному проuзвоdсmву относится

деятельность

по про-

изводс,гву незаконных

товаров и

услуц

на которы0

существует

ры-

ночный спрос:

.

запрещенное производство

товаров и

услуц

продажа или

просто Rладение которыми

таюке запрещены законом

(напри-

мер, производство и

распрос,гранение

наркотиков, порнографи-

ческих материалов, контрабанда, проституция

и

др,);

l

разрешенные

виды производственной

деятельности,

кото-

рые

осуществляются без соответатвуюцего

разрешения

(напри-

мер,

торговля, ведение игорного

дела,

оказание

услуг

в области

здравоохранения и образования

отдельными

физическими

лица-

ми без лицензии).

Кроме того, в странах с

рыночной

экономикой

наряду с

дея-

тельностью

хозяйствующих субъектов

-

юридических

лиц актив-

l

Измерение ненаблIодаемой

экономики:

Руководство

/

ОЭСЦ

МоТ статкомитет СНГ

-

Издание оЭСR

2002.

мвФ,

250 Глава 6

6.2.

Показатели

результатов

производства

в Снс

Общим показателем

результатов

экономического

производ-

ства в СНС являелся всаово выпуск

-

суммарная

стоимость това-

ров

и

услуц

произведенных

институционаJlьными единицами-ре-

зидентами экономики в oTtIeTHoM периоде. В соответствии

с при-

н.ятыми в СНС границами 1-1роизводства

составными элементами

выпуска

считаются:

.

все

произl]еденные

товары, независимо от направления

их

использованиrt

(лля

внутреннего производственного

потребле-

ния,

для

реализации

другим

единиttам,

для

собственного конеч-

ного потребления или накопления);

r

рыночные

и нерыночные

услуги,

предоставленные

другим

институциональным единицам;

t

услуги

домашl1их

хозяйств по проживаниIо

в

собственном

жилице и

домаtIIl{ие

услуги,

оказываемые

оплачиваемой

домаш-

ней прислугой.

В

общем объсме

выпуска можно вьцелить

две

группы:

рыноч-

ный и нерt tночный выпуск.

Рьtночньtй быrусrc вклlочает тоDары

и

услуги:

l

реаJlизуемые

по экономически

значимым

ценам;

,

обмениваемые по бартеру на

другие

товары,

услуги

или ак-

тивы:

.

предоставляемые

работодателями

сt]оим

работникам

]] каче-

стве оплаты тl]уда в натуральной

форме;

t

незавершенное производство

и готовую продукцию,

посту-

пающуlо в запасы материальных оборотных

средств и предназна-

чеllную

для

рыноtlного

использования.

В отличие от

рыночного

нерьtночньtй а6l,,?rск охватыl}ает

това-

ры

и

услугиJ

производимые институциональными

единицами

для

их собственного конечного использования.

Конечное

использо-

вание включает конечное потребление

и валовое tlакопление

ос-

новного капитала. К конечному потреблению

относятсяJ

напри-

мер, продукцияj произведенная

домашними

хозяйствами

для

их

собственного потребления,

услуги

по проживанию

в собствен-

ном хилище и

др.,

а к валовому

накоплению

-

производство

ма-

шин и

оборудования

предприятиями

дJ]rI

пополнения

собствен-

ного парка

машин, выращивание

скота

шIя

использования

в хо-

Статистика вослроизводственного

процесса

в

регионе

251

зяйс],]]е

в t{at{ecl,Be

основllого

капитала и

др.

Кроме тогоJ

неры-

но.I{,lыIi

выпуск

вKlilочает то]]ары,

а так)(е

иItдивидуаJIьные

и кол-

лектrIвlIые

услуги,

предоставJrlе

мьlе бесгlл.tтгlо

илл1 по

ценам,

не

иl\,,еIоци]\{

эконоI,1ического

значения,

лругим

институциональ-

гiым едиi

l

I,11,1aj\,I.

Рыно.tный

выпуск

товаро]]

в Cl{C

рекомеt,tдуется

оценивать

ll:I oclloBe

да]lных

о стоип,lости

оl.груженной

продукции

и измене-

i{ий

стои}lости

незавсрIJJеIlного

производства

и запасов готовой

IIродукr(ии

по

цена,и

на моменlп

прочзвоdспва.

Не возникае,l,

проблсмы

в оценке, есJlи

продукция

отгрркает-

ся сразу

(бсз

поступления

в запасы).

Если

реализуется

продукция,

IJзъrIтая из

заllасов]

,Io

r] периоды

tsысоких

темлов инфляции

цена

ее

рсализ:iции

мохе,г

значитеJlыlо

отличаться

от

цсны

на момент

lIроизводства.

При

оuенке ]]ыпуска

по

данным

бухгалтерского

учета

эl'а продукIlиrI

l]кJIюt]аетсrl

Ll cocTllB

реализоваltной

по

це-

Ha]\,I

реа-пизации]

а исLцючается

из

заласо]] по

ценам,

действовав-

шI{}'{ ]la

IlloMeHT llоступлсниrl

]] запасы,

т.е. на момент

производ-

crTa.

В этом

случае

ollellka выпуска

будет включать

изменение

(прирост

или снихеttие)

стоимости

продукции

за

ctleт влияния

двух

dlак,горов:

d

изп.{енсниrI

t}актtt.lеских

запасоl]

гlродукц],Iи

в неизменных

це]{ах;

ý

изме]Iсния

цен

на

пролукцию

за время нахождения

ее

в за-

пасах,

Прирост

(сни;t<ение),

полученный

за счет влияния

вторOго

фlактора,

IIринято

назьlва,гь

холi)uнеовой

прuбьtлью

(убьtпком).

выrlуск

рыночtlых

успуг

измеряе.гсlt

величиtlой

выручки

от их

реаJI},{зации,

а l{ерыноll].lыХ

услуг

*

сУtrлмой

,Iекущих

затрат на

]lроизl]одстI]о.

fuiя

оцеllки

рь]ночного

выпуска товаров

и

усJlуг

в СНС

лри-

iuенrIется

/{i]a

типа

цен:

о

цена

проuзвоаuпеля

-

це\lа,

получаемая

производителем

за едиЁlицу

l,овара

иJtи

услуlи,

вклIочая

подлежащие

уплате

на-

логи }la

продук'гы

(кропrе

Н{С,

акциза и налога

на импорт)

и

l,{склlоtlая

подлехащие

получению

субсидии

на

продукты

и

им порт;

g

основltоя

цена

-

цена,

получаемая

производителем

за едини-

цу

товара

или

услуги,

исюIючая

любые

подлехаlцие

уплате

нало-

ги

l.ia llродукты

и

вк]ltочая

субсидии

1.1a продукты

(кроме

субси-

Глава 6

дий

на

импорт). СНС

рекоменлует

оценивать

рыночный

выпуск

в осl.ловных

ценах.

Следует иметь в виду,

что наJIоги

на продукты

(НДС,

акцизы,

наJIог на экспорт

и

др.)

относятся

к текущим налогам

и взимают-

ся обычно за единицу товара

или

услуги,

т.е. пропорционаJIьно

количеству или

стоимости производимых

(продаваемых

или

им-

портируемьж

резидентами)

товаров и

услуr

Субсидии на продукты,

наоборот,

представляют

собой плате-

жи

из

бюджета,

выплачиваемые

предприятиям

пропорционаJlьно

количеству

или стоимости

товаров и

усл)т

дlя

возмещения

убыт-

KoBl возникающих

вследстви9 лолитики

цен,

а

также производи-

мые

для

оказания воздействия

на

}ровень

производства

(реализа-

ции,

приобретения

по импорту).

Характерной особенностью

рассмотренного

показателя

<(ва-

ловой

выпуск> является то,

что он содержит

повторный

счет сто-

имости

товаров и

услуц

которые были

израсходованы

в процессе

производства

других

товаров

и

услуr

Эту

часть ваJlового

выпуска

называют промФlсупочньtм

п опребленuелl,

Таким

образом, валовой

выпуск

характеризует

общий сово-

купный объем

производства

товаров и

услуц

в составе

которо-

го отдельные элементы

мог}"г

быть

учтены

многократно.

В си-

лу этой

особенности

он не может

использоваться

в качестве

оценочного

показателя

при определении

результатов

деятель-

ности экономики.

Главлtым макроэкономическим

показателем]

позволяющим

определять

конечные

резулытаты

производства

и занимающим

центральное

место

в СНС,

является валовой

внуmреннu

про,

dумп. Он

учитывает рыночную

стоимость

конечного

продукта,

произведенного

на территории

данной

страны

резидентными

единицами-производителями

в течение

определенного

перио-

да

(месяца,

квартала,

года), В состав

ВВП

не включаются

про-

межуточные

товары и

услуги,

а входит

только та

часть выпуска,

которая

произведена

для

конечного

использования

в

различ-

ных секторах

экономики.

Важной особенностью

ВВП является

то, что он

не

учитывает

ту часть

производства

производителя-

резидента,

которая

может

размещаться

за

границей, В то

же

время

работники

институциональных

единиц

(ИЕ)

-

резиден-

тов

могут быть

резидентами

как

данной

страны,

так

и

других

стран,

но

результат

их

деятельности

на

равноправной

основе

входит в состав

ВВП.

Статистика воспроизводсавенного

процесса в

регионе

Термин

<.валовой>

означаец

что показатель ВВП вк.пючает

потребленную

в процессе производства

стоимость основного ка-

питzлJlа.

Вмовой

внутренний

продщт может быть

рассчитан

тремя

методами:

l) производственны

м;

2) методом конечного

использования

(или

по

расходам);

3)

распрелелительным

(по

источникам

доходов),

Сущность

проuзвоOспвенноzо

,ttemoda

заключается в том,

что ВВП

исчисляется путем

суммирования

валовой

добавлен-

ной

стоимости по

предприятиям всех видов

деятельности

или

секторов экономики.

Валовая

0обавленная сmоuмосmь

(В,ЩQ

представляет

собой

разницу

между

валовым выпуском

и про-

межуточным

потреблением,

При этом

если объем ВЩС

рас-

считан в

основных

ценах,

то при выtIислении

ВВП необходи-

мо

добавйть

чистые

(за

вычетом субсидий)

налоги на продук-

ты и и млорт,

Валовой

внутренний

продукт,

рассчитанный

меmоOом

конечно2о

uспользованuя,

характеризует величину

расходов,

необходимых

для

того, чтобы

выкупить на

рынке

весь конеч-

ный

объем произведенного

в

данном

году продукта. Все

ко-

нечные

продукты,

пРоизведенныс

внутри экономики,

покупа-

ются либо внутри

страны, либо

зарубежными потребителями,

следовательно,

Ввп

по методу конечного

использования

предстарляет

собой сумму

расходов

всех экономических

сек-

торов на

конечное потребление,

валовое

накопление и чистый

9кспорт.

Расходы

на конечное

потребление

подразделяются

на

рас-

ходы

домашних

хозяйств, государственных

учреждений

и не-

коммерческих

организаций,

обслуживающих

домашние

хо-

зяйства.

В общей

сумме

расходов

выделяются

расходы

на

това-

ры,

индивидуальные

и коллективные

услуги.

Валовое

накопле-

ние

скrtадывается

из валового

накопления

основного

капита-

ла, изменения запасов

материiшьных

оборотных

средств и чис-

того

приобретения

ценностей

(приобретение

за

вычетом

реа-

лизации),

Чистый

экспорт

представляет

собой

разницу

между

величи-

ной

экспорта и

импорта товаров

и

услуr

25з

Глава 6

Поскольку купля, т.е,

расходование

денец

и продахаJ

т,е. по-

л},tе}lие деllеt

прелсlilItляю,г собой лве сlороIlы

одной и lоЙ /ке

сделкиJ постольку возмохен и третий метод

расчета

ВВП

-

ло

чсmочнuкам аохоао6.

(Dормирование

ВВП

по истоtIникам

доходов

о,гражае,г

первичные

доходы

тех, кто l]ложил

свои человеческие

и

матсриальные

рссурсы

в произl]одс,гво

данного

продукта

и его

ре-

а_]lизацию

на

рынке.

К первичl1ып,t

доходам

от производственной

деrIтель}Iости,

распрсдслснным

производственными

единицами-

резидентами,

oTHocrrl:

t

oIUlaTy труда

насмных

рабо,rников

-

обцую оумму

денсх-

ных средств! начисJiенную

работникапt

независиNlо от

того, ,IвлrI-

юr,ся

ли

работники резидентами

иJiи нерсзидентами;

r

чистые наJtоги на произволс,г}]о

и импорт

(на_rlоги на произ-

Bol(cTBo и импорт миllус субси]tии

tla производс,тво

и импорт),

состояl,цие из

налогов на продукты и,Jlругих

налогов I1a

Ilроизвод-

сl,во,

,lе.

напогов, сl]язанных с

использованием

факторов

произ-

водства;

t

валовую прибы.ltь и I]аJtовыс

смешаi]ные

доходы.

Валовая прибыль в категориriх СНС

представляет

собой ту

.tacTb

ВВП

(ВДС),

которая ос,гается

у

произtsодителей

лосле вы-

чета

расходов,

свя:]аtIных с опJlатой труда

наемных

работников

и

уплатой

налогов IIа

l]роиэводстl]о и импорr

Категория

<.валовь!е

c,ueluaHHbte

loxodbt,> применяется

в СНС

в

l,ех слуiIаях, когда сложно иJlи

невозможIIо интерпретировать

до-

ход только как оплату

труда или KatK

прибыль

(налрипrер,

дrя

не-

корпоративI]ьlх

предприятий, принадлсжащих

домашним

хозяй-

ствilt{, лиll свободных

профессий).

Валовая

прибыль

(валовыс

смешангlые

дохолы)

BK.lt tочает

чистую прибыль

(доходы)

и потребление

основного капитала,

J]вляюrцегося

особым видом

издержек производства.

Оuо

не мо-

хет в принципе

рассматриваться

как

ltрибавка к

доходу.

пос-

кольку

в последуюцих

циклах

производства

будет использован

на приобретение

машин, оборудования

и

других

видов ocIloBHo-

го каIlитала.

Внутренний

продукт мо;кет

быть опред9лен

и на

чис,tой ос-

lloBe, т.е, за вычетом

потребления

основttого

капитала, Однако

расчет

потребления

основI-Iого

капитала

(амортизаl]ии) по

дан-

ным бухгалтерского

учета

не совпадает

с принципами

СНС.

Статистика воспроизводственного

процесса

в

регионе

Кроме

того,

разные

страны

используют

различную

методоло-

гию вычисленийJ

поэтому

как t]нутри с.гран!

так и при

м9)(ду-

народных

сопоставлениях

в

ocНoB]loм используют

показатель

вв

п.

ВВП,

исчисленl-tый

любым

способом,

изл,tеряет стоимость

ко-

нечных

товаров

и

услуц

созланную

как

резидентамиJ

так и

нере-

зидентами

на экоtIомической

территории

с,граны без

гIета

стои-

мости! созлilнной

резидентами

за гlределами

ее границ.

фtяt

учета

результа,tов

деятельности

только

резидентов

как

на экономической

тсрритории

да

н

tlой страtlы,,i.ак

и за ее преде-

лаivlи

До

ПоследI,1его

времени

использо]]ался

показатель

rrвал

ово it

нацuональttьtй

проdуtсп

(BHlT)>.

Он характеризовал

не поток то-

варов

и

услуц

а поток

первичньiх

лоходов,

полученных

резиден-

тами

наtциональной

экономtlки

в

результате

их

участия

в проиэ-

ВОДСТвенной

деrlтельности

и от собственности.

Поскольку

наз_

ваfIие

показателя

нс совсем

точIJо

отража]lо его

сущностьl то

СНС

ООН l99З

r

рскомендовало

называть

ero

<<валовым

ltацuо-

лшльныл

doxoDoM

(ВНД>.

С количестве1,11.1ой

стороны

ВН[ отличается

от ВВП

на саль-

до

псрRи

llH

ых

доIо.lов. пол

y(leH

н ых

от

вItешне)коI.1о\,lической

ле.

я,гельности,

1,,е. на величину

перви!Iных

доходо|],

полученItых

от

нерезиде}lтов,

за вычетоМ

первиtiных

дохо/{ов,

выпла(Iенtlых

им.

К первичным

дохолаN{

от в}IеLtlнеэкономической

деятельности

относrlтся:

опла,aа труда,

чистые

налоги на

производство

и и]\,1-

llop г,

дочо.Iы ot собственности.

национа.ltьltый

доход

может

быть исчислен

не только

на IJa-

ловой, но

и на чистой

основе, 1..е.

до

и посJlе

l]ьiчета потребления

осllовного

капитала,

Если национальный

доход

cKoppeKTl4poвaTb

на

сальдо вто-

ричных

доходоt],

т,е. сапьдо

текущих

трансфертов,

пол]л;енных

от

остального

мира 14 выплачелlных

ему]

,].о

получим

валовой нацио-

напьный

располагаемый

доход,

который,

R свою очередь,

можно

разJlожить

на

две

части:

консчное

FIациональное

потребление

и

ва[овое

наrIиональное

сбережение.

cocтaB

рассмоT

ренных

показателей

на ваповой

основе и

взаи-

мосвязи

между ними

представлены

на

рис.

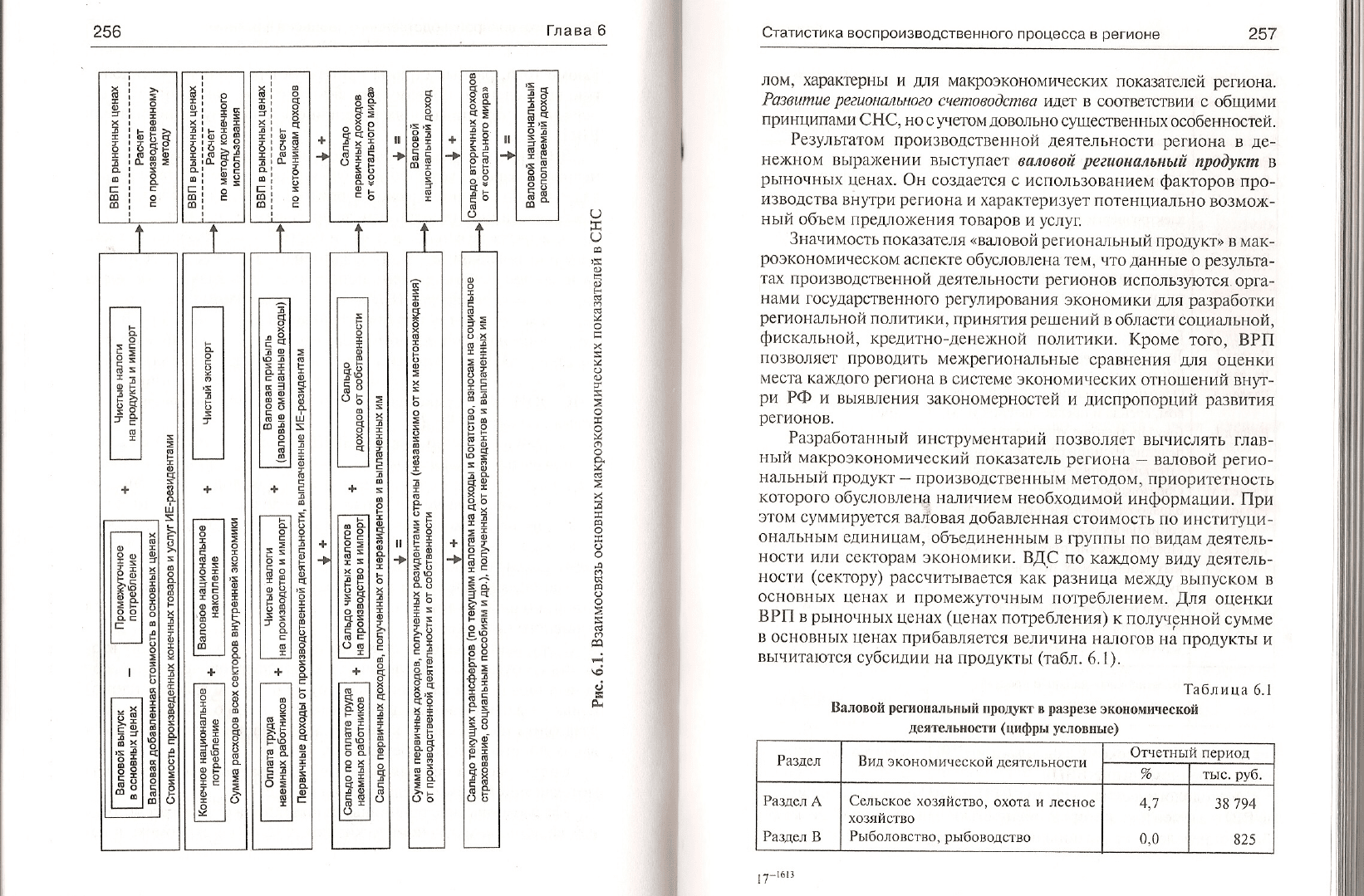

6. i.

Методологические

принципы,

заIоженные

в основе

рассмотрен-

ной

системы макроэкономических

показателей

по

экономикс I]

це-

256

Глава 6

Статистика воспроизводственного

процесса в

регионе

257

лом] характерны

и

дlя

макроэкономиtiсских

ttоказателей

региона.

Развчmче

рееuонапьноzо

счеmовоdспва идет R

соответствии с

общими

принципами

СНС, но с

учетом

довольно

суlllест]]енных

особенностей.

Результатолt

произt]одствен

ной

lIеятельности

региона

в

де-

lIeжHoM выражении

высl,улает

ва"tовой

1леечональньtй

проdукm

ь

рыно(iных

ценах.

он создается

с испоJlьзованисм

факторов

про-

изводства

внутри

рсгиоъIа

и характсризует

потенциально

tsозмож-

ный объем предлохения

товаров

и

услуr

Значипtость

показаl,е']llt

<,llаLпuвоЙ

региоttа-льный

лродукI,,

в мак-

роэконодlичсском

аспекте обусловJlена

тсмj

rrtо

ланные

о

результа-

тах

производственной

деятелыlости

регионов

используются

орга-

нами государстl]енного

реrулирования

экоtlомики

дlя

разработки

регltон:t-пьной

лолитики, lIринятия

решений

в области социi]_п,,l1ой,

фискальгtой,

кредитно-денехной

политики.

Кроме

того, ВРП

позl]олrtет

проl}одиtь

ме)(региоFlальные

сраIJ|IеIIия

для

оценки

места ка)g{ого

региоFIа

l] систеN,{е эконоl!,lиtlеских

отноше}{ий

вн)т-

ри

РФ

и выявления

закономсрrlосте

й и

диспропорtlий

развития

регионов.

Разработанный

инс,tрументарий

позволяет

вычислять

глав-

ный макроэкономический

покit]атель

региона

-

валовой

регио-

на,'IьLtый пролукт

-

произl]одственным

методом

j

приоритетность

которого

обусловлсна

llаJlичием необхолимой

инфорпtачии.

При

этом

суммирустся

валовая

добавленная

стоимость

по институци-

оналыlыд4

единицам,

объединелIным

в группы

по видам

деятель-

ности или

секторам эко}Iомики.

В[С

по кахдому виIIу

деятель-

ности

(сектору)

рассtlитывается

как

разница

между выпуском

в

основl{ых

цснах

и промежуfочtJым

потреблением.

Для

оце}lки

ВРП в

рыно.lлIых

ценах

(ценах

потр9бления)

к

полученной сумме

1] осIiовных т{енах

прибавлltетсrl

величина

на[огов

на продукты

и

вычита{отсr1

субсилии

на продукты

(табл.

6, I).

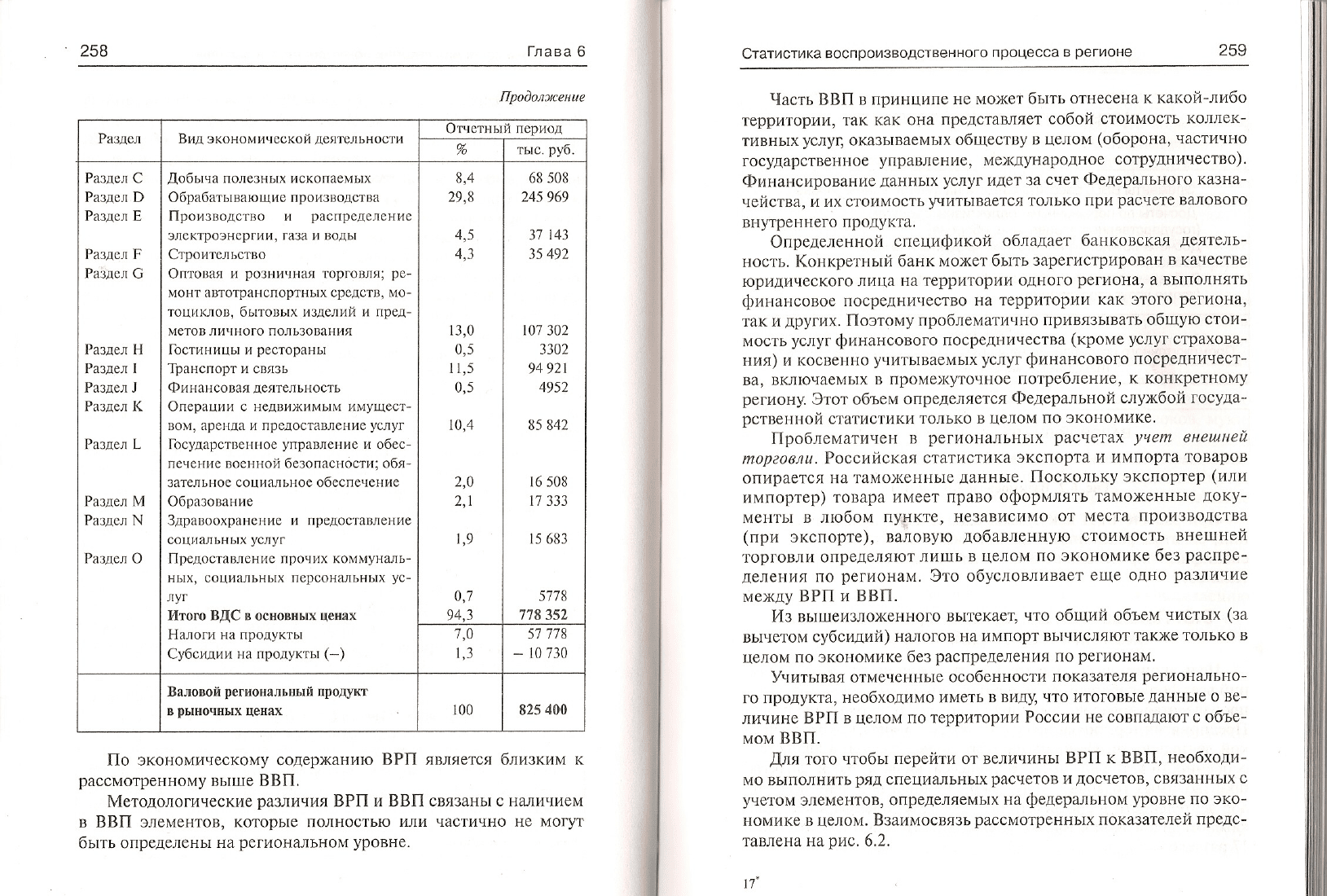

таблица

6.1

Валовой

региолальпый

пролуl(т

в

рдзрезе

9кономической

о

(.)

Б

ч

Е

ic

Е

2

са

d

п

lьэl

lhsl

IE;l

l] ч,L

l;3l

ll

+

fl

lЕ*l

lat-

Е]

I

Еа

l>6]

lБ9l

lд!

l

ý

Е

t

е

3

3

Ф9

бq

Фs

s

с

Б

р

ь

5

Б

п

с

n

8

*&

пФ

Еq

n

э

р

с

х

*,

ý

5

g

я

-ё

Fi

е;

о

9

ь

!

:ь

=q

тБ

Е,9

+6

х=

!ф

&s

Ф:

:

Е

Е

п

3

8

Е

f

g

ь

а

J

}

т

о

х

6

з

е

5

1

:

Б

ý

!

9

Ф

Е

деятельностп

(цифры

условяые)

Раздсл

Вид экояомической

дсятQльности

Отчстijый

период

TJ,lc.

РУб.

Разде.ц

Д

Раздел

В

сольское хозяйство.

охота и леснос

хозяйство

Рыболовство,

рыбоRодство

4,"]

0,0

з8 794

825

I7

16t]

Ра злсл

Отчст]]ый

псриод

%

тыс,

руб.

Раздсл с

Раздел D

Раздел Е

Раздсл F

РаJлел

G

Раздел н

Раздел l

Раздсл J

Раздел К

РаздсJl

L

Разлсл М

Раздсл N

Раздсл о

Добыча

лолезных ископаемых

ОбрабатываюUlие произiJодстRа

Производство и

расIIрелеле}Iие

элOк,гроэнергии,

Iаза и воды

Строительство

оtttоtrая

и

po}Hиllllilýl

lopltJjl l}l:

рс-

монт автотранспортнь]х срелстD, мо-

I0Uи\]lов. бы

lоUыч

з

lслиЙ и пгсд-

мстов лич]lого пользования

Гостишицы и

ресторалlы

ЪaHcllopт

и связь

Финансоваяr

деятсльносl'ь

ОпераuItи

(

недьилимы]\I иv)

lцсс1-

IJoM1 арсllда и прсдоставлс]lис

уOлуI

Госу r:tpc rrlcrtHoc

уlIгап]снис

и обс(-

пс,lсllис посlIной бс

{oпilcHoc1,1:

Uб)'

затслыJос социальнос обсспоtlеяио

Образованис

Здравоохранснис и прсдоставление

соцlJмьных

услуг

Прсдоставленис прочих KoMMyH&rb-

HL,x, соUиаJlLныt

гсрсана,IьчL,I\

ус-

луг

Итого

ВДС в

основных

цеяах

Налоlи на продукты

Субси,ции на

продукты

(

)

8,4

29,8

4,5

4,з

lз,0

0,5

l ],5

0,5

10,4

2,1)

2,I

1,9

0"7

94.з

68 508

245

969

з7 14з

з5

492

l07

з02

з302

94 92|

4952

85 842

lб

508

l7 ззз

l5 68з

5,7,7 8

778 з52

7,0

l,з

51

,/,7

8

_

l0

7з0

Валовой

Dегuоналыtы

й

пролYкт

в

рыночпых

цепах

l00

825

400

258 Глава 6

ПроOоLtэttепче

по эколtоми.rескому

содерханию Врп является близким

к

рассмоц]енному

выrIIе ВВП.

Методологические

различия

ВРП

и ВВП связань1 с наJiичием

в ВВП

элементов, которые полностью

или частично не могут

быть определены

на

региональнол,I

1ровне.

Статистика

воспроизводственного

процесса

в

регионе

,qо

Часть

ВВП в принципе

не может быть

отнесена

к какой-либо

территории,

так как она

представляет

собой стоимость

коллек-

тивных

услуг,

оказываемых

обществу

ts

цеJIом

(оборона, частич!lо

государстве}{ное

управление,

международное

со]рудничество).

Фиttа1,1сирование

да}Iных

услуг

идет за

счет Федеральноtо

казна-

.IеЙства,

и их стоиrlость

гIитывается

только

при

расчете

валового

внутреннего продукта.

Определенной

специd)икой

обладает

банковская

деятель-

ность.

Конкретllый банк

может быть

зарегисl,рирован

в качестве

юридического

лиL(а на 1ерритории

одLlого

регионаr

а выполня1,I)

финаttсовос

посредничество

на территории

как этого

региона,

так и

лругих.

Поэтому

проблематичI{о привязывать

общую

стои-

мость

услуг финансового

посредниtIества

(кроме

услуг

страхова-

ниrI)

и косвенно

учитываемьiх

услуг финансового

посрсдничест-

ва, вкJlIочаеNlых

в промежуточIIое

лотребление.

к конкретному

региону.

Этот объем

определrlется

Федеральной

слухбой госуда-

рс,гвенной

статистики

только в

uелом

по экоllомике.

Проблепtати.rсн

в

региоl"Iальных

расчетах учеtп

BHetuнeй

mореовпч.

Российская статистика

экспорта

и импорта

,говаров

опираетсrI

],la таNIоженные

данные.

Поскольку экспортер

(иJIи

импортер) товара

имсст право оформлять

та]!1охенные

доку-

п,Iенты ]J .ltIобом

пункте, независимо

от места

произl]одства

(при

экспорте),

валовуlо

добавленяуlо

стоимость

внешней

торгоl]ли определяют

лишь

в

целом

по экономике

без

распре-

делсния

по

регионап{.

Это обусловливает

eu{e одно

раз,]Iичие

между ВРП

и ВВП.

Из вышеизло;<енного

tsытекает,

что обций объем

чистых

(зir

tsыtJетом субсидий)

наIогов

на импорт вычисляют

такхе только

в

целом

по экономике без

распределения

по

регионам,

Учитыrзая

отмечеFlные особенности

локазателя

регионапы{о-

го

продукта, необходимо

иметь в виду, что итоговые

данные

о

ве-

личине

ВРП в

целом

по территории

России не совпадают

с объе-

мом ВВП.

Для

того

.Iтобы

перейти от величины

ВРП к ВВП,

необходи-

NIo выполнить

рrlд

специальных

расчетов

и

досчетов,

связанных

с

учетом

элеме1{тов, определяемых

i.ia

федеральном

уровпе

по

эко-

llомике

в

целом,

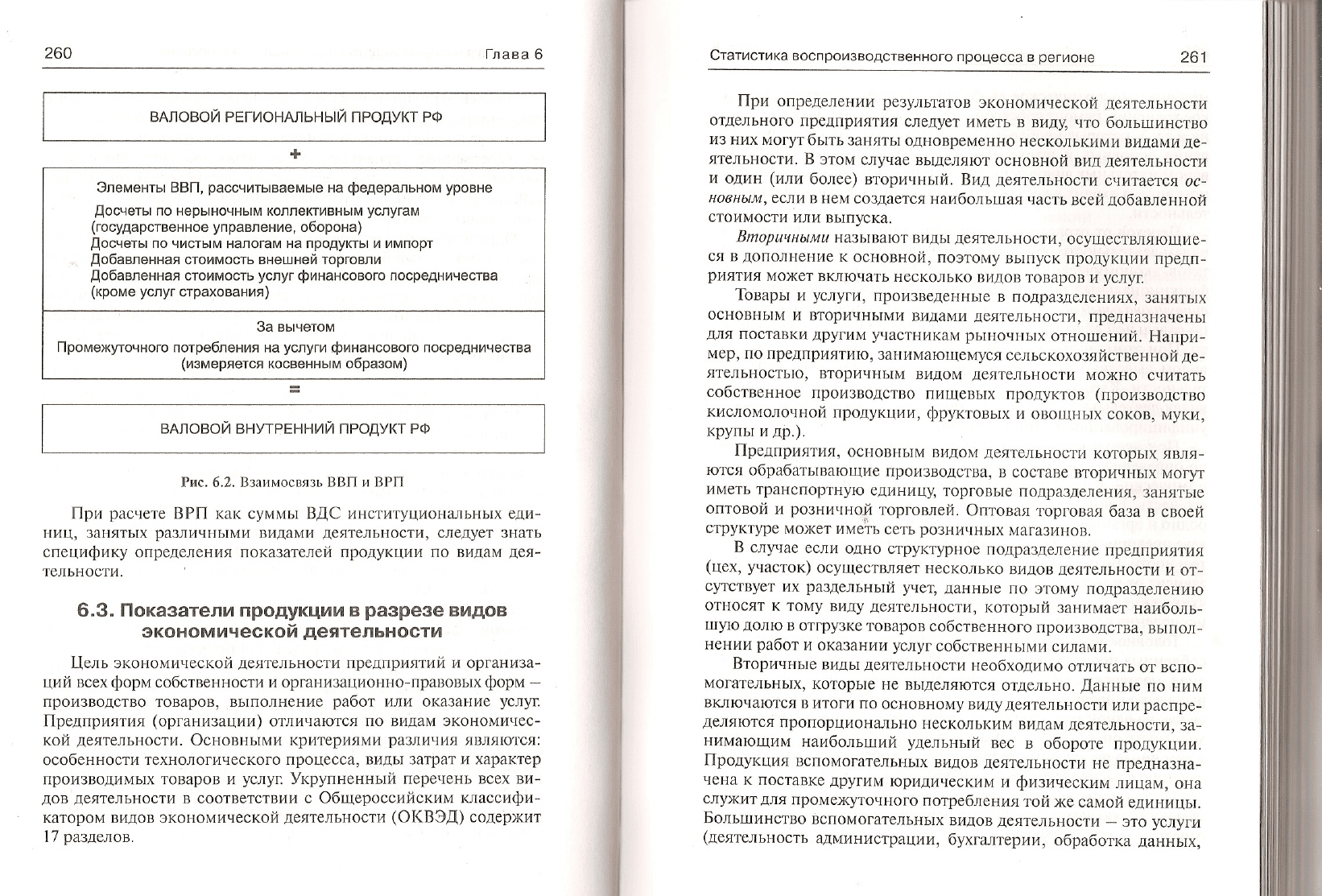

Взаимосвязь

рассмотренных

показателей

предс-

тавлена на

рис.

6,2.

\7'

260

Глава 6

ВАЛОВОЙ РЕГИОНЫlЬНЫЙ ПРОДУКТ РФ

+

Элементы ВВП,

рассчитываемьaе

на

федеральном уровне

Досчеты

по нерыночным коллективным

услуrам

(государственное

управление,

оборона)

,Щосчеты

по чистым налогilм на продукты и имлорт

fl

обавленная стоимость внешней торговли

Добавленная

стоимость

услуг финансового

посредничества

(кроме

услуг

страхования)

за вычетом

Промежуточного потребления на

услуги финансового

посредничества

(измеряется

KocBeHHbiM образом)

ВАЛОВОИ

ВНУТРЕННИИ ПРОДУКТ

РФ

Рис,6.2. Взаимосвязь ВВп и ВРп

При

расчете

ВРП как суммы В[С институционаJIьных еди-

ниц, занятых

различными

видами

деятельности,

следует знать

специфику

определения

показателей продукции по видам

дея-

тельности,

6,3, Показатели продукции

в

разрезе

видов

экономической

деятельности

I_{ель

экономической

деятельности

предприятий и организа-

ций

всех

форм

собственности и организационно-правовых

форм

-

производство товаров, выполнение

работ

или оказание

усл}т

Предприятия

(организаuии)

отличаются

по видам экономичес-

кой

деятельности.

Основными критериями

различия

являются:

особенности

технологического процесса, виды затрат и характер

производимых товаров и

услуr

Укрупненный

пере.Iень всех ви-

дов деятельности

в соответствии

с Обцероссийским классифи-

катором видов экономической

деятельности

(ОКВЭЩ)

содержит

17

разделов.

Статистика воспроизводственного

процесса

в

регионе

261

при определении

результатов

экономической

деятельности

отдельного

предприятия

следует

иметь в виду,

что большинство

из них могут

быть заняты

одновременно

несколькими

видами

де-

ятельности.

В

этом случае выделяют

основной вид

деятельности

и один

(или

более) вторичный.

Вид

деятельности

считается

ос-

новньшl,

если в нем

создается наибольшая

часть

всей

добавленной

стоимости

или выпуска.

Вmорuчнымu

называют

виды

деятельности,

осуществляющие-

ся в

дополнение

к

основной, поэтому

выпуск

продукции

предп-

риятия

может вIсl]ючать

несколько

видов

товаров

и

услуг

Товары

и

усл}ти]

произведенные

в подразделениях,

занятых

основным

и вторичными

видами

деятельности,

предназнаrrены

для

поставки

другим

участникам

рыночных

отношений,

Напри-

мер, по предприятию,

занимающемуся

сельскохозяйственной

де-

ятельностьюJ

вторичным

видом

деятельности

мохно

считать

собственное

производство

пищевых

продуктов

(производство

кисломоло.Iной

продукции,

фруктовых

и овощных

соков, муки,

крупы

и

др.).

Предприятия,

основным

видом

деятельности

которых

явля-

ются обрабатывающие

производства,

в составе

вторичных

могlт

иметь

транспортную

единицу)

торговые

подразделения,

занятые

оптовой

и

розничной

торговлей.

Оптовая

торговая база

в своей

структ}ре

может иметь

сеть

розничных

магазинов.

В сл1"lае

если

одно стр}ктурное

подразделение

предприятия

(цех,

участок)

осуществляет

нсgколько

видов

деятельности

и

оl.-

сутствует

их

раздельный учет,

данные

по этому

лодразделению

относят

к тому виду

деятельности,

который занимает

наиболь-

шую

долю

в отгрузке

товаров

собственного

производства,

выпол-

нении

работ

и

оказании

услуг

собственными

силами.

Вторичные

виды

деятельности

необходимо

отличать

от Bcllo-

могательных,

которые

не выделяются

отдельно.

!анные

по ним

вкJIючаются

в

итоги по

основному

виду

деятельности

или

распре-

ДеЛЯЮТСя

пропорционаJIьно

нескольким

видам

деятельности,

за_

нимающим

наибольший

Удельный

вес

в

обороте продукции.

продукция

вспомогательных

видов

деятельности

не предназна-

чена

к поставке

другим

юридиtiеским

и

физическим

лицам,

она

служит

для

проме)q,точного

потребления

той

же самой

единицы.

Большинство

всломогательных

tsидов

деятельности

-

это чслчги

(деятельностЬ

администрацииJ

бухгzrптерии,

обработка

данн.*,

Глава

6

материаJIьно-техни.Iеское

снабжение и сбыт, маркетинц скrtадс-

кое хранение,

ремонт

собственного оборудования,

уборка

и

охра-

на и т.л.), которые

необходимы

для

поддерхания

функциониро-

вания основных и вторичных видов

деятельности.

Продукция

вспомогательных видов

деятельности

яе

учитывается

в Снс в яв-

ном виде,

а входит в состав основного или вториtlных видов

дея-

тельности.

Переход от отраслевой к,rассификации к к,rассификации

по

видам

деятельности

обусловил

изменение в системе

учета резуль-

татов экономической

деятельности.

Если

раньше

существова;I

функциональный

подход, то в настоящее время внедряется

инс-

пumуцuональньtй поdхоd, 1.е,

результат

деятельности

определяется

по

отдельной единице вида

деятельности

или по их совокупнос-

ти. При этом внутри каждой

такой единицы наряду с основным

видом выделяют

все I]озможные

для

них вторичные виды

дея-

тельности. Кокдая

единица прелставляет информацию обо всех

видах

деятельности,

котоl]ыми

она

занимается в

соо],веl,ствии с

унифичированной

формой

отчетности.

При использовании институционал ьной

системы olreHb важ-

но определить производст]]енные единицы. Единицей вида

эко-

номической

деятельности

мохет быть либо предприятие,

либо

его часть. Единича

является частью, если производство неодно-

родно

и организовано таким

образом,

что некоторые части

в сос-

таве предприятия

специализируются на определенных видах

дея-

тельности. Возможность

такого

разделения,

кроме всего прочего,

зависит от практики

организации бухгалтерского

rIета

предпри-

ятия, т.е. единица

должна

иметь собственнуlо бухrалтерию

для

исчисления себестоимости и

бухгалтерского баланса.

Головное предприятие может иметь

ряд

территориаJtьно обо-

собленных

подразделенийJ

т.е. структурных подразделений

(фи-

лиаJI, мастерская,

цех

и т.п,), географическое

расположение

кото-

рых

четко

определено. Подразделения

предприятия

размещают-

ся

как на

одной

территории,

,гак

и на

разных.

Это вызывает необ-

ходимость определять показатели оборота организации в

целом,

в том числе по каждому

территориа[ьно обособленному подраз-

делению

с

распределением

по видам

деятельности.

Источником информации о

результатах

экономи.lеской

дея-

тельности явлrtlотсrl

унифицированные формы

статистической

отчетности: оперативная

форма

N9

П- l

<,Сведения

о производстве

Статистика

воспроизводственного

процесса

в

регионе

и отгрузке

товаров,

работ

и

услуг>

и годовое

структурное

обследо-

вание по

форме

No 1-предприятие <Основные

сведения о

деятель-

ности

0рганизации>.

Названные

формы

отчетности

представля-

ют организацriи

(юридические

лица)

всех

организационно-пра-

вовых

форм

и

форм

собственности,

кроме

субъектов

малого

предпринимательства,

бюджетных

организаций,

банков,

страхо-

вых и прочих

финансово-кредитньlх

организаций.

К

основным

показателям

продукции,

которые

отра;каются

в

формах

статистической

отчетности, в

настоящее

время

относят-

ся: производство

продукции

(выполнение

работ)

в HaT}piuIbHoM

выра;кении,

количество

отгруженной

(переданной)

прод}кции

в

нат}ральном

выражении,

отгрузка товаров

собственного

лроиз-

водства в

денехном

выр:Dкении,

стоимость

выполненных

работ

и

услуг

собственными

силами,

оборот

организации.

По кarклому

показателю

отражаются

суммарный

объем и

распределение

по

видам

деятельности.

При сводке

данных

по сектору

или

региону,

кроме того,

определяют

показатели

-валовой

вь]пуск,,

и

(

валоВаrI

добавлеfl

ная стоимость>.

При

определении

продукции

в HaTypzuIbHoM

выра;кении

по

любому

видудеятельности

учитываются

особенности

конкретно-

го

товара.

ffанные

по важнейшим

видам

прод}кции

приводятся

в

единицах

измеренияr_указанных

в общероссийском

классифика-

торе продукции.

Объем

отгруженных

товаров

представляет

собой

стоимость

тех

товаров,

которые

произведены

данным

юридическим

лицом

и

фактически

отгружены

(переданы)

в

отчетном

периоде

на сто-

ронУ

(другим

юридическим

и

физическим

лицам),

вк,,Iючая

това-

ры,

сданные

по акту

заказчику

на месте

независимо

от того,

пос-

тупили

деньги

на

расчетный

счет продавца

или

нет.

Момен

mо*t о m

е

руз

к u счит ае.f

ся,,

r

при

отгрузке

иногороднему

лолучателю

товара

-

дата

сдачи

его предприятиям

транспорта

или

связи,

определяемая

датой

на

документе,

удостоверяющем

факт

приема

груза

к

перевозке

транспортноЙ

организациеЙ (товарно-транспортная

накJIадная,

счет-фактура,

п}тевой

лист и т.д,),

или

на

документе

предприятия

связи;

r

при

сдаче товара

на складе

покупателя

или продавца

-

дата

акта сдачи

товара

на

месте или

подписания

покупателем

доку-

ментов,

подтверждающих

получение

товара;

26з

264

Глава 6

.

при llродажс

товаров собственного

производСТВа

В ПОРЯДКе

розни!IноЙ

торговли

-

дат:r

продажи.

Стоимость

то]]ароR, принятых

покупателем

и оплачерцIых

им!

IIо

которые ]] виле

искIIIоtIениr] осIавлсны

на ответственном

хране-

нии

у

lrродавца по ile зависяцим

о,г

нсго причиналr

и офорпlltены

сохраIIItы]\{и

расписками.

вк,lючlетс-lt

tl объепt отгрухенньLх

Tol]apoB.

.Щ.lut

характсристики

объсма

рыltкаl

loBapol} и

услуг

в отечест-

BeIIl{yio

прак1,14ку

с,гатистики в]lсдрrlетс,l

tlовый локаll,гель

-

обо-

роlп

opzollu:]au,uu.

По пtето,tlо.ttоги

и

pilc(IcTil

н;lзваIlгIыti

показатель

близок

к показllтслlо

l]ыручки

от

реализации

ToI]apoB

и

услуг

(при

расчетс

по ]vе,го,цу отгрузки).

Однако

принципиа]Iьпое

отличие

за]сutоtlается

в том, чl,о оборот

организации

I}ключает,

кроме

отг-

рузки

продукцtlи

собстl]енного

производстI]а

по ocнot]Hol\,Iy

и

t]ccМ видi] м

лоIlолнителы

Iой

дсятельности,

реализацl4ю

некото-

рых

товаров t tесобствснного

IlроизволоIва.

Сосr,авными

эJlе]\lен,гами

оборота

организаций

(предприя-

ти й

)

являются:

.

обl,ем

огlр}

]ки

|он:lгон собL

llteIIHolo лрои

llJOдclUil:

.

объем tзt

Illолltснных собственtl1,Iми

силами

работ

и

ус.tlуг;

,

п]]ода)ка

.0.()BapoB,

приобрс.t.снных

д.J]rI

перепроllа)(и;

r

продажа t{з]lиIIlков

сырья,

N{атериалов,

комIlJlектующих,

топлиt]:1, приобретеtIных

ранес

длrI

производстI]а

продукции.

LIe

вклlочаетсll в обороr,

организации

рсализац1,1я

собствен-

ных осllовг]ых

средс,гв,

l Iе]\,1атериальных

активов,

валIотrIых

цен-

llостсй,

ценных

бумаl

Эти оIIера]tии

учи,tываютсrl

при опредеJlе-

нии

(lинансовых

результатоt]

l(еrIтсльносl,и

организаIl1,1и.

Продукuи;r tlрелприя,гий

(организаций)

в

разрезе

видов эко-

LIомичсской

деrl,ге]Iьности

иN4еет

сL]ои особснности.

Рассмотрим

Llекоl,орьiе

из них.

Раздел

А

<Сельское хозяйство, охота

и лесное

хо}яйство".

По

этоN,{у

разJlелу

показатеJIеN,I

результата,

например,

сельскохозjtй-

ствеFIной

деятельности

в

(лорме

тоRаров

выступает

проllукция

выраrцивания

расти,гельных

куJlыIур

и жи]]отноволства.

показателем

объепtа

пролукции

выращивания

растительных

культур

в натуральном

выражении

является

в:t-повой сбор

сельс-

кохозяйстtзснных

куJIьтур,

t,.e, объем

произвеленной

продукции

на

всей плоцади

посева

отдельных

сельскохозяйствснных

куль-

тур

(зерновые и зернобобовые,

оl]ощные,

,гехнические,

кормовые

культуры

и rл,).

Статистика

воспроизводственного

процесса

в

регионе

Продукция животноводства

-

это

результат разведения

(вы-

l]ащивания

и откорма) скота, tlтиuы

и

друI

их

сел

ьс к

о\о]я

йствен-

ных )tивотных

и

хозяйственIlого испоjlьзованиr] скота и птицы

(молоко,

яйца, шерсть),

а,] акже

I lрOлукl,ы t-lче]lоволстваJ шелко-

водства и

др.

Объем продукriии

i]ыраl]Iиваниrl cKo:I]a и птицы определяgIся

суммироl}аllием живой массы приплолit,

прироста

lкивой Maccbi

молодняка скота

и птиllы и лрирос,га

(привеса)

массы скота на

откорп,lс и нагуJIе,

Срели

перечняl

услуг

t]ыделяют

услуглI,

связанные с произl]од-

ством сельскохозяйственllых KyJlbTyp,

услуги

по закладкс,

обра-

бо,гке и солержаltиlо садов, парков и

других

зеленых насахдений;

услуги

по эксплуатации ]\,1сл иорill,и в н h]\ cl4cTeM)

услуги

в области

хиRо,гновоlIс,п]а,

кроме ]]етеринарIJых

услуr

На основе нztт}1]альных опредслrIются показатели продукции

ссльского хозя йс,],l]а ]]

денежноN,l

tsыр2lхении.

В cocTatB отгрухенной продукциi{ по сельскохозяйственным

видlV

деrlтеJlьllос,|и

l]K_ lю,Iаю

l:

l

стоимость собствснной продукции,

проданной

(отгрухtеtl-

ной)

другиlчl

юридиtlескиLl и tРизическим лицам;

t

продукциlо) проданltуlо

своим

работt

tикzlNl, привJlечеI ltlt,lм

лицам со стороны и населению.tерез

собствеt.tltые столоr]ые, бу

феты,

магазины;

r

продукциlо,

выданную в порядке нзтурitльной

оплltты

тlэуда;

.

продукцию, персданную в clIeT

оllJ]i]ты ареttдrtой лJlаты за

:lренловзнные

]еvел

ьн ые

доли;

.

продукцию,

о:tпуtценную по

договору

мены

(бартер]{ые

сделки), проданную в Федера,ttы,tый

фоilд

семян;

.

во]вгi]т на lура_л

ьlIых cc)j;

.

стоимость

работ

и

услуг

в области сельского

хозяйства, вы-

полнеi{ных

собственными

силап,lи.

ТЬвары и

услугиl

отп"чскаемые

по

договору

,lrены

(бартеру),

передаваемые

потребителям безвозмездно, предоставлr{емые

сво-

ипл

работникам

в сче,г

опJIаты труда, оцениваются по средней

цеt

не

реаJIизации

,lаких

же или анаJIогичных

,I,oBapoB

и

услуц рассчи-

TaHHoI)i

за период, в котором

отгрухеilы

(выполнены)

оценивае-

мыс товары

и

услуги.

В случае

отсутствия

реагlизации

,]акой

и]lи

аналоги.Iной

продукции

(услуг)

за период используются

цены

ее

ttоследней

реализации,

но не ниже

(lакти.lеской

себестоимости.

Zоэ

zoo

Глава 6

Валовой

выпуск llo сельскохоэяйственной дсятельности

включает l] свой состав:

r

отгрузку,говаров

собственного

производства,

выполнение

работ

и

услуг

собственными

силами;

.

измененис

запасов l,оr,сlвой

сеJIьскохозяйственной

продук-

ции

собственного

произl}одства;

r

стоиi\,Iосl,ь продукции

собственного

производства

(рабочи й,

продук,гивный

и племенной

скот

и многолетние

насаждсния),

зачисленlrой

в отчетном

периоле

в основные

средства

пред-

приrlтия;

.

стоимость

произведенной

в организации

готовой продук-

ции

рzlстевиеводства

и животноI]олства,

которая

предLlазначсна

для

собственных

нужд пре/iприятия,

осуществляIощего

сельско-

хозяйс],веннуIо

деятельность;

.

стоиN{ость

сельскохозяйственной

продукции

собс'iвенноГО

IIроизводства,

11ереданной

сDоим

несельско\озяйствснны]\l

tlод-

раздеJIеIlиям

длrt дальнсйшей

переработки.

Сельскохозяйственн

ый

вид

леягельности!

как и лrобой

дру-

гой, l}

KoHKpeT}lbix

организаI(иях

мохет

быть не только

осгlов-

ны]чI,

но и

допол

I Iи,Iельным.

Пря шlым

полезным

резулы

a,l]oпl

ос но

вной

деrrтел

ьности

до-

бываюlllих

и обрабатываюцt]х

произвоl(ств,

производства

и

РаСПРеДеЛеIJИrI

ЭЛСКТРОЭНеРГИИ,

ГаЗа

И ВОЛ1,I

В СООТВеТСТВИИ

С Об-

tцероссийским

классификатором

продукции

(ОКП)

является

пр о м ы aL,l

el lt ! ая п

р

о 0у кtцuя.

К промыпrлснной

продукции

IIе относrlтся:

r

различFIьJе

косвеннь]е

рсзулыIаты

производства,

т.е. отходы

производства'

поJIучаемые

t]

процессе

изготоI]леl]ия

пролуктов

(опилки,

обрезки,

стружка

и тд,);

.

бракованные

изделиr1

и

детали;

l

результаты

деятельности

всfl омогатель}Iых

полразделений

(заведеrlий),

например,

поlLсобного

сельского

хозяйства, отдела

капитапьпоl,о

строитеJIьства

и

тп

Промышленная

продукция

мохет представJIять

собой товарь1

или

услуги

промышленного

характера.

Конкретные

продукты

в

зависимости

от стадии

tотовности

могут выступать

как

готовые

изделия,

полуфабlэикаты

и незавершенное

производство.

Готовьiми

являются

изделияJ

которые

лрошли

лолный

цикл

обработки,

при необходимости

щомплектованы

всеми

частями

и

Статистика воспроизводственного процесса в

регионе

дет:]-rlrtми,

coo,I]]eTcTI]yIoT стандартаN,Il гtриtlrlты отдеJlом 1,ехI{ичес,

кого контроля, сданы на склад готовой продукции и оформлены

установлен

ныl\{и сдаточными

документа]uи.

Полуфабрикаты свосй выработки

-

это полупродукты, закон-

ченнь]е

производством

в

одIlих

цехах данного

предприятия и

подлсхащис

дальнейшей

обработке

или сборке в

других.

Полу-

фабрикат

лолхсн

иметь

доку

{ентальнос подтверхдение

о

готов-

llости и годности в пределzrх

цеха.

Незавершеltгlое проrIзводст]]о

*

продукты, обработка кото,

рых

не закончена в предслах

данного

цеха,

К ним относятся и из-

дслия,

имеющис закончсtlный вид, но сщс

нс оформленные

до-

куNIентально,

Понятия готового

издеJlия и полуфабриката

устаIlовлеtIы

JUlя

предприятия в

целом,

Так,

для

сталелитейного завода чуIун явля-

етсяt полуфабрикатом, а стаIIь

-

готовьi]\{ продуктом;

д,тя

мстал-

лурги(Iеского комбин:tта гtо,lt1-1ого

циюпа

|о:говыNl продуктом rIвля-

ется прокат! а чугуIl и сталь

рассматриt]аlо,i,ся

как полуфабрикаты.

Кроме того, в объем продукчии L]ключается стоимость ]]ыllол-

ненных собственными силами организации

работ

и

услуг

про-

мышленного характсра, оказанных

другим

tоридическим и

физи-

rlеским

лицаN{. Работы промыltlJlенного характера вкгIIоrlаю,г в се-

бя:

услуги

по

бурению, по

дорl]ведке

NIесторо)(леllий;

гемонт

оборудо]]аIIиrl

и TpaI lсгlор,Il lых средств, мебели, одехды, обуви и

лр.;

от,](ельные операции по частичной обработке материапов;

расфасовку

и

разлив

продукции, по,,]ученной со стороны; с,гои-

мость

услуг

по

передаче,

,lралrспортировке

и

распределению

энсргии, воды, газа. Новым

элементом в составе проN,{ыlltлеllных

услуг

в

соотr]етствии с ОКВЭД является

деятельность

по монтаху

технологическоtо

оборудования, MoHTJlкy коFIструкший из

гото-

вых состаRных

частей собственного производстIза

и наладка тех-

нологического оборудования,

которые

paнblue

относились к

строительс,гву.

Отгрухеннаяt

про/tукция по

данным

видам

деятельности

вкJIюr{ает

стоимость всех,говаров собственного

производства,

факти.lески

отгруженных в отчетно]\,{

периоде на сторону, и стои-

мость

работ

и

услуц

выполIIенI.Iых

собственными силами.

При

этом продукция, выработанная из сырьr1

и материалов заказчика,

учи-Iывается

по стоимости

обработки, т.е, за выrIетом стоимости

сырья

и материалов заказчика

(давальческого

сырья),