Заболотний Г.М., Дідик О.М., Захарченко В.І., Ступницький А.М. Ринкова трансформація господарства регіону (кластерний підхід)

Подождите немного. Документ загружается.

3. Внутрішня норма прибутковості (рентабельності) проекту визна-

чається на основі співставлення власних фінансових ресурсів підпри-

ємства, що вкладені в проект, і чистих грошових потоків проекту,

які визначаються, виходячи з положення 2.

4. Висновок про ефективність проекту робиться порівнянням внут-

рішньої норми прибутковості (рентабельності) і вартості власного

капіталу підприємства.

Приклад. Підприємство планує інвестицію в обсягу 29 млн. дола-

рів США.

Ця інвестиція буде фінансуватися наступним чином:

• 30% інвестиційних потреб підприємство буде фінансувати за

рахунок власного капіталу, а іншу частину складають запозичення.

• В сучасних умовах підприємство не передбачає випуск облігацій,

а планує отримати кредит від двох банків.

• Місцевий комерційний банк може надати кредит в сумі

$11.600.000, що складає 40% від необхідного обсягу фінансування під

15% річних.

• Відбуваються переговори про те, що Європейський банк розвитку

надасть кредит в розмірі $8.700.000 під 12% річних.

• Підприємство розраховує отримати віддачу на власні вкладені

фінансові ресурси в розмірі 28%.

• Термін дії кредитів співпадає з часом впровадження проекту

і складає 5 років.

• Із загального обсягу інвестицій $700.000 приходиться на оборотні

засоби, які після закінчення проекту вивільнюються, основна частина

фінансових ресурсів інвестується в основні засоби, які повністю аморти-

зуються протягом 5 років.

Згідно стандартному підходу до розрахунку ефективності капіталь-

них вкладень прогноз грошових потоків виконується з допомогою

табл. 7.16.

Розрахунок внутрішньої норми прибутковості (рентабельності).

Він виконується за допомогою рішення рівняння:

де ШУ - загальний обсяг вкладень підприємства

СР - грошові потоки по роках реалізації інвестиційного проекту.

Рішення рівняння дозволяє отримати значення ІКК = 14,65%.

(7.5)

157

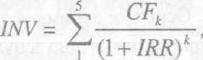

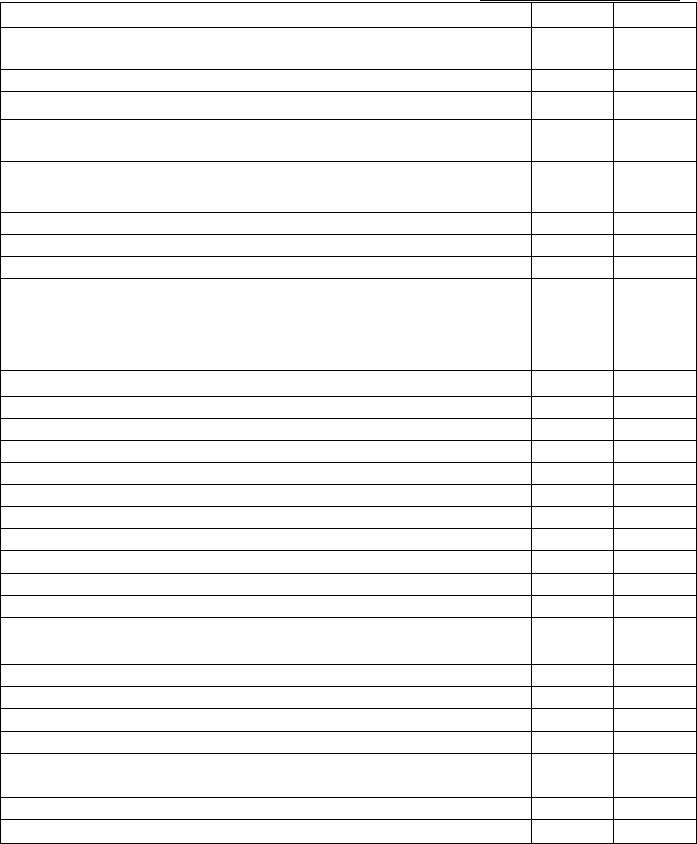

Таблиця 7.16

Розрахунок ефективності капіталовкладень за стандартним підходом

(в доларах)

1-й рік

2-й рік

3-й

рік

4-й рік

5-й

рік

Чистий прибуток

до процентів

і амортизації

9.681.870 9.681.870

9.681.870 9.681.870 9.681.870

мінус амортиза-

ція

5.660.000

5.660.000

5.660.000 5.660.000 5.660.000

Чистий прибуток

до виплати

податків

4.021.870

4.021.870

4.021.870

4.021.870 4.021.870

Чистий прибуток

після виплати

податків

2.815.309 2.815.309 2.815.309 2.815.309 2.815.309

Додатки:

- амортизація

5.660.000 5.660.000 5.660.000 5.660.000 5.660.000

-робочий капітал

0 0 0 0

700.000

Грошові потоки

8.475.309

8.475.309 8.475.309 8.475.309

9.175.309

Для прийняття рішення щодо ефективності інвестицій значення

внутрішньої норми прибутковості необхідно порівняти зі зваженою

середньою вартістю капіталу проекту (\¥АСС), яка в цьому випадку

складає 15,20%, а не з вартістю власного капіталу. Оскільки ІКК < 15,20,

ефективність проекту необхідно визнати недостатньою та відхилити

проект, який не задовольняє вимоги власників підприємства та креди-

торів.

Використавши метод власного капіталу, прогноз грошових потоків

виконується за схемою (табл. 7.17).

Значення ІКК визначається за допомогою рішення рівняння (7.5),

за яким /ТУУ рівні власним вкладенням підприємства, тобто складають

30% від 29 млн. доларів США. Рішення рівняння (7.5) дозволяє в цьому

випадку отримати ІКК = 24,0%. Оскільки отримане значення ІКК нижче

вартості власного капіталу підприємства згідно існуючих вимог проект

повинен бути відхилений власниками підприємства, або вони повинні

задовольнитися меншою віддачею на власні вкладення капіталу.

158

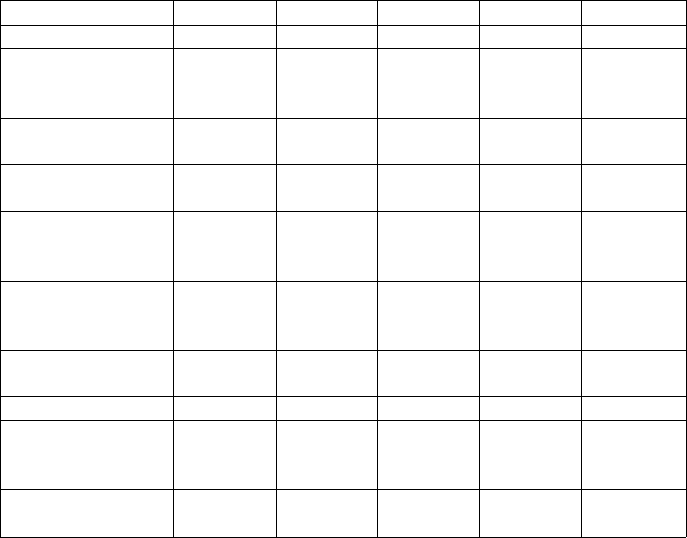

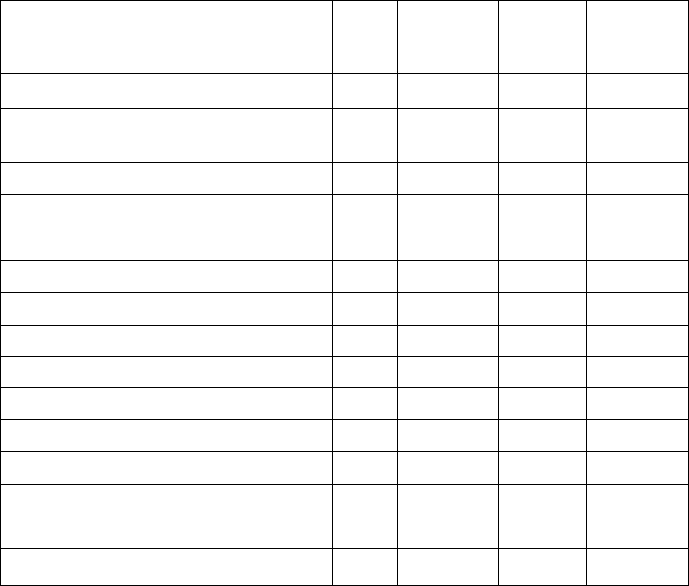

Таблиця 7.17

Розрахунок ефективності капіталовкладень

за методом власного капіталу (в доларах)

Показник

1-й рік

2-й рік

3-й рік

4-й рік

5-й рік

1

2 3 4

5

6

Чистий прибуток

до процентів

і амортизації

9.681.870 9.681.870

9.681.870

9.681.870 9.681.870

мінус процентні

виплати

2.784.00

2.227.200

1.670.400

1.113.600

556.800

мінус амортиза-

ція

5.660.000 5.660.000

5.660.000 5.660.000

5.660.000

Чистий прибуток

до виплати

податків

1.237.870

1.794.670

2.351.470

2.908.270

3.465.070

Чистий прибуток

після виплати

податків

866.509

1.256.269

1.646.029

2.035.789

2.425.549

Додатки:

- амортизація

5.660.000 5.660.000 5.660.000 5.660.000

5.660.000

-робочий капітал

0 0

0

0

700.000

Мінус виплата

основної частини

боргу

4.060.000 4.060.000 4.060.000 4.060.000 4.060.000

Чисті грошові

потоки

2.466.509 2.856.269

3.246.029

3.635.789

4.725.549

Цей висновок співпадає з першим висновком, зробленим в рамках

традиційного підходу. Одночасно з допомогою традиційного підходу

не вдається врахувати можливі зміни у схемі повернення боргу,

наприклад, у вигляді відстрочки від виплати основної частини кредиту

протягом декількох перших років проекту.

Передбачено, що, бажаючи врятувати проект, підприємство веде

переговори з Європейським банком про надання відстрочки виплати

основної частини боргу протягом двох років. В цьому випадку про-

гноз грошових потоків виглядає наступним чином (таблиця 7.18).

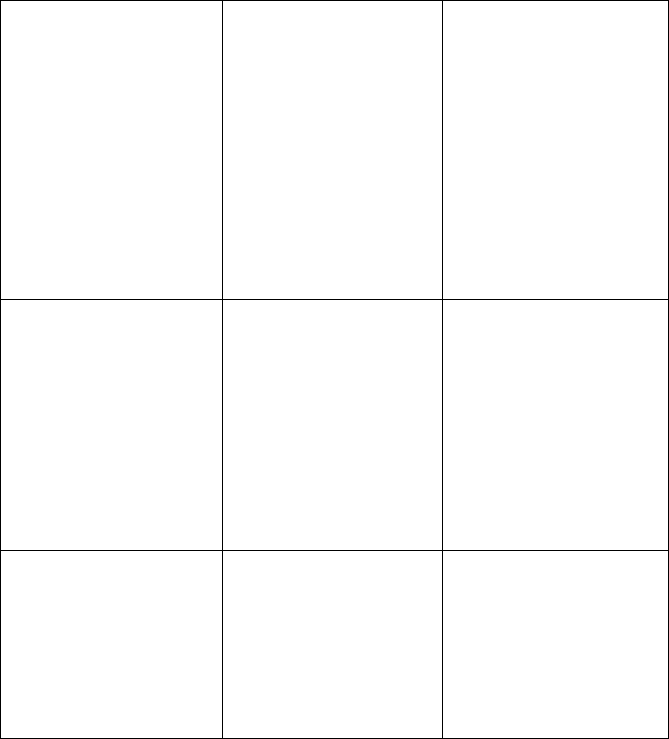

За допомогою рівняння (7.5) для даних цієї таблиці отримуємо

ІКК = 28,11%. Як видно, в цьому випадку значення внутрішньої норми

прибутковості перевищує вартість власного капіталу підприємства

і проект може задовольнити очікування його власників. Це стало мож-

ливим у зв'язку можливої відстрочки виплати основної частини боргу.

159

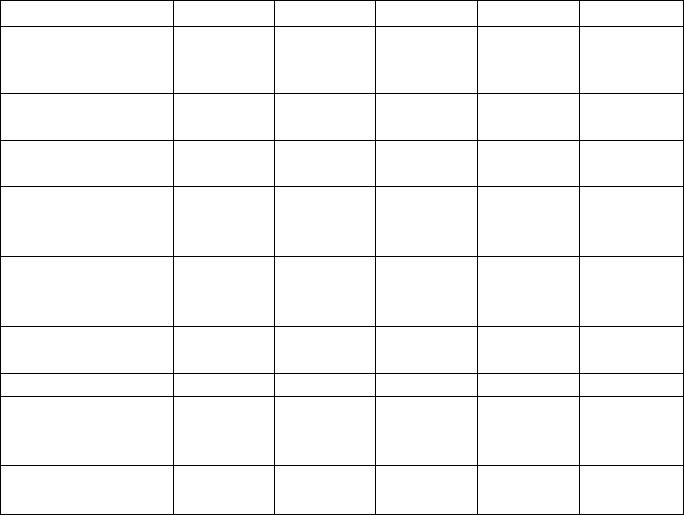

Таблиця 7.18

Прогноз грошових потоків у випадку відстрочки боргу (в доларах)

Показник

1-й рік

2-й рік

3-й рік

4-й рік

5-й рік

Чистий прибуток

до процентів і

амортизації

9.681.870

9.681.870 9.681.870 9.681.870

9.681.870

мінус процентні

виплати

2.784.00

2.436.000

2.088.000

1.392.000

696.000

мінус аморти-

зація

5.660.000

5.660.000

5.660.000 5.660.000 5.660.000

Чистий прибуток

до виплати

податків

1.237.870

1.585.870

1.933.870

2.629.870

3.325.870

Чистий прибуток

після виплати

податків

866.509

1.110.109

1.353.709

1.840.909

2.328.109

Додатки:

амортизація

5.660.000

5.660.000

5.660.000 5.660.000 5.660.000

робочий капітал

0

0

0 0

700.000

Мінус виплата

основної частини

боргу

2.320.000

2.320.000

5.220.000

5.220.000

5.220.000

Чисті грошові

потоки

4.206.509

4.450.109

1.793.709

2.280.909

3.468.109

160

'Плануйте, плануйте, плануйте -

аналізуйте, аналізуйте, аналізуйте.

Фи ніколи цього не закінчите.

Розділ 8

ФІНАНСОВИЙ АНАЛІЗ КОМПАНІЇ

(МІЖНАРОДНИЙ СТАНДАРТ)

8.1. Основні фінансові документи і показники

Результати діяльності конкретного підприємства цікавлять самих

різних людей. Основні зацікавлені групи - це власники (інвестори),

керівники компанії, кредитори (позичкодавці), співробітники компанії,

громадські організації (профспілки), урядові установи і суспільство

в цілому. Всі ці групи розглядають діяльність компанії з різних позицій

та боків і їх оцінка часто охоплює не тільки фінансові дані, а більш

широкий спектр невідчутних (нематеріальних) цінностей.

8.1.1. Фінансові документи

Ми будемо розглядати діяльність підприємства з точки зору трьох

основних груп: керівництво, власники, кредитори (позичкодавці). Безумов-

но, такий поділ не можна вважати непохитним і показники кожної групи

можуть використовуватися різними зацікавленими особами.

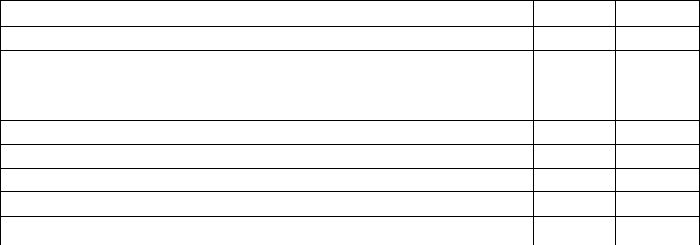

Таблиця 8.1

Зведений баланс ,ДгЧК Інкорпорейшн" станом на 31 грудня

(в мільйонах доларів)

Показники

2003

2002

1 2

3

АКТИВ

Поточні активи:

Наявність і її еквіваленти

114

127

Рахунки до одержання

1.431

1.286

Товарно-виробничі запаси

480

419

Витрати майбутніх періодів

67

60

Відстрочений податок на прибуток

203

213

Всього поточні активи

2.295 2.105

161

Продовження табл. 8.1

1

2 3

Земельна власність, машини і устаткування по вартості

придбання

4.127

3.733

мінус нарахована амортизація

(2.173)

(1.940)

Земельна власність, машини і устаткування - нетто

1.954 1.793

Невідчутні (нематеріальні) активи:

Невідчутні (нематеріальні) активи, зв'язані з придбанням

534 328

Картотека зведених даних і інші невідчутні активи

319

84

мінус накопичена амортизація (94) (55)

Всього невідчутні активи - нетто

759 357

Інші активи 251 187

Всього активи

5.259

4.442

ПАСИВ

(Зобов'язання і акціонерний капітал)

Короткострокові (поточні) зобов'язання:

Короткострокова заборгованість

459 96

Нарахована заробітна плата

304 281

Кредитори по торгових операціях

456 461

Інша нарахована заборгованість

443 443

Дивіденди до виплати 26 29

Податки на прибуток 72 62

Частка довгострокової заборгованості до виплати 34 24

Всього короткострокові зобов'язання

1.794 1.396

Довгострокові зобов'язання

155 173

Довгострокова заборгованість

1.063

863

Відстрочені податки на прибуток

462 426

Частка меншості у філіях

36

18

Капітал акціонерів:

Серійні привілейовані акції

1 1

Звичайні акції (60.6 і 60.2 млн. акцій)

38 38

Інші капіталовкладення

194

191

Нерозподілений прибуток

1.516 1.358

Кумулятивні зміни у зв'язку з перерахунками

48

34

Власні акції „в портфелі" - вартість, що перевищує

номінальну

(48)

(56)

Всього капітал акціонерів

1.749 1.566

Всього зобов'язання і капітал акціонерів

5.259

4.442

Назва компанії (підприємства), результати діяльності якої підлягають

аналізу, - „ТИК Інкорпорейшн" (ця назва умовна). Для аналізу візьмемо

зведений баланс компанії на кінець року (станом на 31 грудня) двох

порівнюваних років (табл. 8.1) та звіт про її прибутки і збитки у тому ж

часовому інтервалі (табл. 8.2).

162

Таблиця 8.2

Звіт про прибутки і збитки "ТТЧК Інкорпорейшн» станом на 31 грудня

(в мільйонах доларів)

Показник

2003

%% від

продажу

2002

%% від

продажу

Обсяг продажу

7.340

100.0

6.982

100.0

Собівартість реалізованої

продукції

5.779

78.7

5.565

79.7

Валовий прибуток

1.561

21.3

1.417

20.3

Адміністративні і реалізаційні

витрати

780

10.6 780

11.1

Витрати на НДДКР 256

3.5

225

3.2

Витрати на виплату процентів

138

1.9

130

1.9

Всього витрати

1.174 16.0 1.135 16.2

Інші витрати - нетто

12

0.1 138

1.9

Прибуток до виплати податків 399

5.4

420

6.0

Податки на прибуток

136

1.8

159

2.3

Чистий прибуток

263 3.6

261

3.7

На одну звичайну акцію:

- з повним „розчиненням"

4.25

-

4.23

-

- первинну

4.31

- -

4.29

-

8.1.2. Фінансові показники за сферами діяльності та групами

користувачів

Фінансові показники: сильні і слабкі сторони. Зараз ми поговоримо

про використання системи коефіцієнтів для аналізу фінансового стану

компанії на основі поданої нею фінансової звітності. Саме фінансова

звітність надає нам найбільш доступну інформацію для виконання та-

кого аналізу. Ми зупинимось на основних фінансових показниках і

співвідношеннях, які дозволяють проаналізувати результати діяльності

компанії і дати їм оцінку, а також зробити прогноз очікуваних майбутніх

результатів. Ми поговоримо про призначення різних фінансових кое-

фіцієнтів, а також відмітимо ряд обмежень щодо їх використання.

163

Таблиця 8.3

Фінансові показники за сферами діяльності

та групами користувачів

КЕРІВНИЦТВО

Аналіз операцій

• Валовий прибуток

• Чистий прибуток

• Операційні витрати

• Частка прибутку на

покриття постійних

витрат

• Операційний важіль

ВЛАСНИКИ

Прибутковість

• Норма прибутку на

чистий власний капі-

тал

• Норма прибутку на

звичайні акції

• Прибуток на 1 акцію

• Поступлення наяв-

ності на 1 акцію

• Ріст ціни акції

• Загальний прибуток

акціонерів

ПОЗИЧКОДАВЦІ

Ліквідність

• Коефіцієнт покриття

• Коефіцієнт „крити-

чної" оцінки

• Вартість при термі-

новому продажу

Управління ресурсами

• Оборотність активів

• Обіговий капітал:

- оборотність товарно-

матеріальних засобів;

- структура дебітор-

ської заборгованості;

- структура кредитор-

ської заборгованості;

- ефективність тру-

дових ресурсів

Розподіл прибутку

• Дивіденди на 1 ак-

цію

• Дивідендний доход

• Коефіцієнт виплат

• Коефіцієнт забезпе-

ченості дивідендів

Фінансовий важіль

• Відношення заборго-

ваності до активів

• Відношення заборго-

ваності до капіталу

• Відношення заборго-

ваності до власного

капіталу

Прибутковість

• Норма прибутку на

активи (після сплати

податків)

• Норма ПДПП

• Норма прибутку по

поточній вартості

Показники ринку

• Коефіцієнт - ці-

на/прибуток на 1 ак-

цію

• Відношення ринко-

вої вартості до балан-

сової

Обслуговування боргу

• Забезпеченість про-

центів

• Забезпеченість про-

центів і капітальної

суми боргу

• Аналіз поступлення

наявності

Спочатку необхідно зауважити, що система фінансових коефіцієн-

тів - це не кришталева куля, у якій можна побачити все, що було і що

буде. Це просто зручний спосіб узагальнити велику кількість фінансових

даних і порівняти результати діяльності різних фірм. Коефіцієнти до-

помагають нам правильно поставити запитання, але дуже рідко дають нам

на них відповіді.

164

Реальна корисність коефіцієнтів, якими ми оперуємо, визначається

тими конкретними завданнями, які ставить перед собою дослідник.

Коефіцієнти, перш за все, надають можливість побачити зміни у фінансо-

вому стані компанії або результатах виробничої діяльності і допомагають

визначити тенденції та структуру таких змін, що, у свою чергу, може

вказати досліднику на ризики і можливості, що пов'язані з підприєм-

ством, яке досліджується.

Ще одна обставина, яку необхідно пам'ятати при користуванні кое-

фіцієнтами, зв'язана з тим, що оцінка результатів діяльності підприємства

виконується на основі даних минулих періодів, і на їх основі достатньо

трудно екстраполювати його майбутній розвиток. Ніколи не треба

забувати, що рішення, прийняті на основі проведеного фінансового

аналізу, можуть впливати тільки на майбутні результати діяльності,

минуле - це історія, його не повернеш.

Як ми вже казали, оцінюючи результати діяльності компанії, ми

отримуємо відносні показники, оскільки кожна компанія працює в

умовах властивих саме даній компанії, які визначаються галуззю вироб-

ництва і багатьма іншими факторами. Порівняння на основі даних ми-

нулих періодів особливо утруднюється на великих, багатопрофільних

компаніях та конгломератах, які зазвичай не представляють достатньої

інформації по окремих галузях своєї діяльності. Додаткові ускладнення

виникають у зв'язку з необхідністю коректування облікової інформації

в залежності від прийнятих компанією принципів бухгалтерського

обліку (табл. 8.3).

Оцінка якості керівництва. Керівництво оцінює фінансові показ-

ники з двох точок зору: яка ефективність і прибутковість підприємства

і наскільки ефективно використовуються наявні ресурси. Результати

виробничої діяльності оцінюються, в основному, виходячи зі звіту про

прибутки, а ефективність використання наявних ресурсів оцінюється

як по даних балансу, так і по звіту про прибутки.

8.2. Аналіз виробничої діяльності

Показники результатів виробничої діяльності, зазвичай, ґрунтуються

на чистому доході від реалізації (виручка від продажу), тобто валовому

прибутку після вирахування всіх повернень і наданих скидок.

Коефіцієнти використовуються як для співставлення відносної

величини основних елементів, так і для визначення підвищувальних

або понижувальних тенденцій. При виконанні аналізу необхідно постійно

пам'ятати, якої галузі підприємство ми аналізуємо, які особливості

165

притаманні даній галузі та підприємству. Наприклад, валовий прибуток

у ювелірному магазині при повільному товарообігу і високій товарній

націнці буде значно вищий (50% вважається достатньо нормальним

рівнем), ніж в універсальному магазині, успіх роботи якого ґрунтується

на невисокій нормі прибутку в поєднанні з великими обсягами реалізації.

Про успішність роботи компанії краще всього можна судити, порівняв-

ши коефіцієнти даної компанії з коефіцієнтами аналогічних компаній

за ряд минулих звітних періодів.

8.2.1. Аналіз показників валового прибутку

і собівартості реалізованої продукції

При цьому розрахунку визначається процентне співвідношення со-

бівартості реалізованої продукції і чистого обсягу продажу. Цей коефі-

цієнт показує, яку частку складає вартість куплених або вироблених

товарів, вартість наданих послуг у відношенні до тієї суми, яка залиша-

ється для покриття загальних операційних витрат і у вигляді прибутку.

„ . Собівартість реалізованої

Собівартість

реалізованої = ^У^Ії(5Л9)

= (2002

.

19Щ

Обсяг продажу (7.340)

продукції

Валовий ^Валоеий прибуток 0-561)

= 213% (2Ш ;

прибуток Обсяг продажу (^7.340)

Валовий прибуток залежить від співвідношення цін, обсягу продажу

і собівартості. Будь-які зміни у співвідношенні цін і собівартості това-

рів або послуг (вироблених або куплених) може потягти за собою зміни

у валовому прибутку. Обсяг операцій важливий у тому випадку, якщо,

наприклад, виробнича компанія має великі постійні витрати або торго-

вельна фірма має меншу купівельну здатність і менший ефект масштабу

чим її більш великий конкурент.

У нашому прикладі валовий прибуток компанії „ТИК", відображений

у звітності, складається від результатів роботи трьох основних напрямів

виробництва: консолідований звіт про прибутки включає аерокосмічне

виробництво і оборонну продукцію, виробництво засобів автоматизації

та інформаційних систем. Для отримання більш повної картини бажано

розрахувати валовий прибуток по окремих видах діяльності, якщо звіт

компанії надає для цього достатній обсяг інформації.

166