Заболотний Г.М., Дідик О.М., Захарченко В.І., Ступницький А.М. Ринкова трансформація господарства регіону (кластерний підхід)

Подождите немного. Документ загружается.

Оскільки лізинг є надзвичайно цікавим фінансовим механізмом для

багатьох учасників економічних відносин, лізингові послуги можуть

надаватися як спеціально створеними лізинговими компаніями, так і

іншими фінансовими установами, для яких він не є основною діяльністю.

Спеціалізованими лізинговими компаніями можуть бути компанії, за-

сновані виробничими та торговельними компаніями; банками та ін-

шими інвесторами.

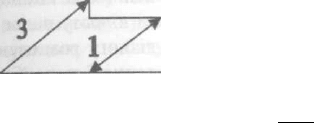

Суб'єктами лізингової угоди є три сторони (рис. 4.1):

• постачальник або підприємство-виробник основних засобів;

• лізингова фірма (компанія) - лізингодавець, орендодавець;

• лізингоодержувач.

Виробник основних засобів

(підприємство-постачальник)

Лізингова компанія

(орендодавець)

1

* •

Лізингоотримувач (орендар,

господарський суб'єкт)

4.1. Схема лізингу:

1 - укладання лізинговою компанією трьохстороннього договору

(угоди) про оренду з лізингоодержувачем і постачальником;

2 - поставка основних засобів лізингоодержувачу; 3 - оплата лізин-

говою компанією постачальнику вартості основних засобів;

4 - оплата лізиноодержувачем орендних платежів лізиновій компанії.

Лізинг - форма довгострокової оренди, пов'язана з передаванням

в користування устаткування, обладнання, транспортних засобів і ін-

шого рухомого та нерухомого майна. Розрізняють два види лізингу:

фінансовий і операційний.

Фінансовий лізинг передбачає виплату орендарем протягом періоду

Дії контракту сум, що покривають повну вартість амортизації устатку-

вання або більшу її частину, а також прибуток орендодавця. По закін-

ченню строку дії контракту орендар може:

1) повернути об'єкт лізингу орендодавцю;

2) заключити новий контракт на оренду;

3) викупити об'єкт лізингу за залишковою вартістю.

В контракті можуть бути зобов'язання лізингоодержувача або ви-

купити об'єкт в передбачений строк, або віднайти покупця або іншого

орендаря.

107

Операційний лізинг заключається на строк, менший амортизаційного

періоду майна. Після закінчення контракту об'єкт лізингу повертається

власнику або знову передається в оренду.

Лізинг має дві основні форми: прямий і зворотний. Прямий фінан-

совий лізинг більш переважний, коли підприємство потребує в пере-

оснащенні наявного технічного потенціалу. Лізингова компанія в такому

випадку забезпечує 100%-не фінансування устаткування, розраховую-

чись з постачальником, підприємством-виробником. Техніка поступає

безпосередньо користувачу, який розраховується за неї з лізинговою

компанією протягом строку оренди.

Операції зворотного лізингу, по суті, є отримання додаткових

фінансових ресурсів під заставу власних основних засобів замовника.

Ці операції можуть розглядатися як альтернатива кредитним операціям.

Сутність зворотного лізингу полягає у тому, що лізингова компанія

отримує (переуступка) майно у лізингоодержувача і відразу надає це

майно йому в оренду. Договір (угода) зворотного лізингу розповсюд-

жується на весь період корисної служби устаткування і передбачає

наступний перехід права власності на майно знову до лізингоодержу-

вача. Таким чином, підприємство при зворотному лізингу отримує

фінансові засоби, гарантією повернення яких є його власне устатку-

вання, заставлене лізинговій компанії.

Використання лізингу пов'язане з відокремленням володіння майна

від його використання. Лізингові угоди укладаються, зазвичай, на по-

довжені терміни.

Фактично лізинг уявляє собою форму матеріально-технічного по-

стачання з одночасним кредитуванням і орендою. В цьому випадку

орендар виплачує компанії не орендну плату, а повну вартість майна

в розстрочку. У випадку виявлення дефектів лізингових основних фон-

дів лізингова фірма повністю звільняється від претензій. Претензії

з трьохстороннього договору відносяться на постачальника. Договір

лізингу заключається на наступних умовах:

1) строк лізингу рівний строку служби основних фондів;

2) сума платежу включає вартість основних фондів, проценти за

кредит, комісійні платежі;

3) ризик, що пов'язаний з пошкодженням і втратою майна, при-

ймає на себе лізингоодержувач;

4) основні фонди є власністю лізингової компанії (орендодавця).

Після закінчення строку лізингу і викупу у відповідності до дого-

вору основні фонди переходять у власність лізингоодержувача.

108

Переваги лізингу полягають у тому, що лізинг дозволяє господар-

ському суб'єкту отримати основні фонди і розпочати їх експлуатацію,

не відхиляючи гроші з обороту. Основні фонди протягом терміну угоди

знаходяться на балансі лізингової компанії, а платежі їй відносяться

до поточних витрат господарського суб'єкта, тобто включаються у

собівартість продукції і відповідно зменшують суму прибутку, що

оподатковується. Лізингова компанія не пов'язана зобов'язаннями

щодо якості основних фондів. Вона має за платежі в розстрочку гаран-

тійну заставу і самі основні фонди, які може повернути собі повністю

у випадку невиконання будь-яких умов договору лізингу. Для поста-

чальника кооперація з лізинговими компаніями дозволяє використати

лізинг як засіб розширення ринків збуту своєї продукції.

Надзвичайно актуальним є лізинг і для України. Адже рівень зносу

основних засобів виробництва в цілому по економіці становить 50%,

а в сільському господарстві, промисловості, будівництві, на водному

та авіаційному транспорті, у соціальній сфері - 60% та більше. За роз-

рахунками, що базуються на даних офіційної статистики, обсяг інвес-

тицій, необхідних для оновлення основних засобів виробництва

в Україні, складає близько $ 90 млрд. За експертними оцінками,

ця сума є значно більшою [Косенко, 2005].

Потенційний попит на послуги лізингової індустрії в Україні дорів-

нює щонайменше $14 млрд., що майже в 70 разів перевищує реальний

обсяг ринку лізингу ($221 млн.). Нині показник відношення річних

обсягів укладених лізингових угод до ВВП (0,25%) в Україні є майже

у 20 разів меншим за такий у країнах, що демонструють швидкі темпи

зростання. Частка лізингу в інвестиціях в основні засоби виробництва

дорівнює 1,55%, обсяг інвестицій, фактично здійснених в оновлення

існуючих та придбання нових основних засобів виробництва в цілому

по Україні на початок 2004 р. склав $9.3 млрд., тобто 10,4% потреб країни.

Для розвитку лізингу в Україні, вважають експерти МФК, необхідно

розв'язати комплекс проблем, серед яких врегулювання проблеми пере-

ходу права власності за договорами лізингу, покращення доступу

"ітчизняних лізингових компаній до фінансових ресурсів та створення

мов для іноземних інвестицій через механізм лізингу. Варто також:

ереглянути механізми оподаткування лізингової діяльності, включа-

"чи питання прискореної податкової амортизації; усунути ризики, що

виникають через неточності та колізії у законодавстві; забезпечити

належний бухгалтерський облік лізингової діяльності; оптимізувати

ержавні програми підтримки та стимулювання лізингової індустрії,

прияти розвитку приватного конкурентного ринку лізингу.

109

„Години йдуть, дні Біжать, а роки летять."

Східна мудрість

Розділ 5

ТЕОРІЯ ГРОШЕЙ І ПЕРЕХІДНА ЕКОНОМІКА

5.1. Концепція вартості грошей в часі

Основний принцип:

Гривня (долар) ЗАРАЗ варті більше,

ніж гривня (долар), які будуть одержані ЧЕРЕЗ РІК,

оскільки вони можуть Ьути інвестовані і це принесе додатковий при-

буток.

Цей принцип породжує концепцію оцінки вартості грошей в часі:

Вартість грошей з часом змінюється з урахуванням норм прибутку

на грошовому ринку і ринку цінних паперів.

В якості норми прибутку виступає норма позичкового процента або

норма виплати дивідендів по звичайних і привілейованих акціях.

Враховуючи, що інвестування - це, зазвичай, тривалий процес,

в інвестиційній практиці приходиться порівнювати вартість грошей

на початку їх інвестування з вартістю грошей при їх поверненні

у вигляді майбутнього прибутку.

В процесі порівняння вартості грошових засобів при їх вкладанні

і поверненні прийнято використовувати два основних поняття: майбутня

і теперішня (сучасна) вартість грошей. їх графічна інтерпретація пред-

ставлена на рис. 5.1.

а) майбутня вартість грошей

1000 1100

б) теперішня (сучасна) вартість грошей

909,09 1000

Рис. 5.1. Графічна інтерпретація понять вартості грошей

110

Майбутня вартість грошей - це сума інвестованих в нинішній

момент грошових засобів, в які вони перетворяться через певний період

часу з урахуванням певної процентної ставки.

Визначення майбутньої вартості грошей пов'язане з процесом

нарощення цієї вартості, який являє собою поетапне збільшення

вкладеної суми шляхом приєднання до первісної її суми суми процент-

них платежів. В інвестиційних розрахунках процентна ставка платежів

використовується не тільки як інструмент нарощення вартості грошових

засобів, але і як вимірювач ступеня доходності інвестиційних операцій.

Теперішня (сучасна) вартість грошей - це сума майбутніх грошо-

вих надходжень, приведених з урахуванням певної процентної ставки

до теперішнього моменту. Визначення теперішньої вартості грошей

пов'язано з процесом дисконтування цієї вартості, який (процес)

є операцією, зворотною нарощенню. Дисконтування використовується

в багатьох задачах аналізу інвестицій.

Таким чином, одну і ту ж саму суму грошей можна розглядати з

двох позицій:

а) з позиції її сучасної вартості;

б)з позиції її майбутньої вартості.

Вартість грошей в майбутньому завжди вища.

5.2. Елементи теорії процентів

Основне поняття теорії процентів - складний процент.

Складним процентом називається сума доходу, яка створюється

в результаті інвестування грошей при умові, що сума нарахованого

простого процента не виплачується у кінці кожного періоду, а приєд-

нується до суми основного вкладення і в наступному платіжному

періоді сама приносить доход.

Основна формула теорії процентів визначає вартість грошей:

Гп=Рх(1+г)

п

(5.1)

де Р - сучасне значення вкладеної суми грошей;

Р - майбутнє значення вартості грошей;

п - кількість періодів часу, на яку проводиться вкладання;

г - норма доходності (прибутковості) від вкладення.

111

Простішим способом цю формулу можна інтерпретувати як визна-

чення величини депозитного вкладу в банк при депозитній ставці

(в частках одиниці).

Суть процесу нарощення грошей не змінюється, якщо гроші вкла-

даються в будь-який бізнес (підприємство). Головне - щоб вкладення

грошей забезпечувало доход, тобто збільшення вкладеної суми.

Приклад 1. Банк виплачує 5 процентів річних по депозитному

вкладу.

Відповідно до формули (5.1) 100 грн., що вкладені зараз, через рік

будуть:

Р, = 100 грн. х (1+0,05) = 105 грн.

Якщо вкладник вирішує залишити всю суму на депозиті ще на

один рік, то в кінці другого року обсяг його вкладу складе:

Р

2

=Р,х(1+г) = 105 грн. х (1+0,05) = 110,25 грн.

або за формулою (5.1):

¥

2

= Р х (1+г)

2

= 100 грн. х (1+0,05)

2

= 110,25 грн.

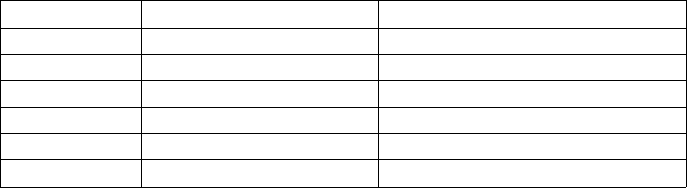

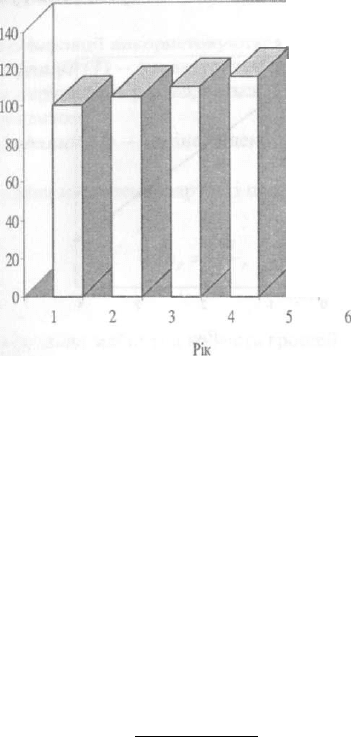

Процес нарощення вартості 100 грн. за роками можна показати

у вигляді табл. 5.1 та діаграми (рис. 5.2).

Таблиця 5.1

Процес нарощення вартості грошей

Рік

Позначення

Вартість грошей, грн.

0 Р

100

1

Рі

105

2

Рг

110,25

3

Рз

115,76

4

Р

4

121,55

5

Рз

127,63

112

І

Рис. 5.2. Динаміка нарощення вартості грошей

Теперішнє (сучасне) значення вартості майбутньої суми грошей

визначається за допомогою формули:

Р =

Рп

(1 + г)"

(5.2)

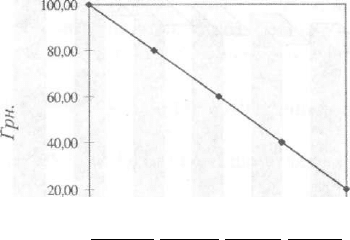

Приклад 2. Нехай інвестор хоче одержати 200 грн. через 2 роки.

Яку суму він повинен покласти на терміновий депозит зараз, якщо

депозитна процентна ставка складає 5%?

200грн.

Р = = 181,40 грн.

(1 + 0,05)

2

Формула (5.2) забезпечує процес дисконтування. І в цьому випадку

величина г інтерпретується як ставка дисконту і часто називається

просто дисконтом.

Розглянутий на прикладі 2 випадок можна інтерпретувати наступ-

ним чином: 181,40 грн. і 200 грн. - це два способи представити одну

і ту ж суму грошей в різні моменти часу: 200 грн. через 2 роки рівно-

сильні 181,40 грн. зараз.

113

Процес дисконтування наглядно можна продемонструвати за до-

помогою графіка (рис. 5.3).

0,00

л 1 1 1 1

0 1 2 3 4

Рік

Рис. 5.3. Графічна інтерпретація процесу дисконтування

В аналізі інвестицій величини (І+г)" і (1+г)'

п

часто називають від-

повідно множниками нарощення і дисконтування.

5.3. Вплив інфляції на теперішню і майбутню вартість грошей

В інвестиційній практиці постійно приходиться рахуватися з кори-

гуючим фактором інфляції, яка з часом знецінює вартість грошових

засобів. Це пов'язано з тим, що інфляційний ріст індексу середніх цін

викликає відповідне зниження купівельної спроможності грошей.

При розрахунках, пов'язаних з коригуванням грошових потоків

в процесі інвестування з урахуванням інфляції, прийнято використо-

вувати два основних поняття - номінальної і реальної суми грошових

засобів.

Номінальна сума грошових засобів - це оцінка суми грошових за-

собів без урахування зміни купівельної спроможності грошей.

Реальна сума грошових засобів - це оцінка цієї ж суми з урахуван-

ням зміни купівельної спроможності грошей у зв'язку з процесом ін-

фляції.

У фінансово-економічних розрахунках, пов'язаних з інвестиційною

діяльністю, інфляція враховується у наступних випадках:

• при коригуванні нарощеної вартості грошових засобів;

• при формуванні ставки процента (з урахуванням інфляції);

• використовується для нарощення та дисконтування;

114

• при прогнозі рівня доходів від інвестицій, що враховують темпи

інфляції.

В процесі інфляції використовуються два основних показники:

темп інфляції (Т) - характеризує приріст (зростання) середнього

рівня цін в періоді, що розглядається, і виражається десятковим дро-

бом або процентом;

індекс інфляції (І) - (зміна індексу споживчих цін), який рівний

(1+Г).

Коригування нарощеної вартості проводиться за формулою:

Рп

р

=

Рп

Іп

(5.3)

де Рп

р

- реальна майбутня вартість грошей,

Рп - номінальна майбутня вартість грошей з урахуванням інфляції.

Тут передбачається, що темп інфляції зберігається по роках.

Якщо г - номінальна ставка процента, яка враховує інфляцію, то

розрахунок реальної суми грошей виконується за формулою:

Рп

р

-

Рп

(1

+ Г)"

+

(1

+ Г)"

(5.4)

тобто номінальна сума грошових засобів знижується в (1 + Т)" разів

відповідно зі зниженням купівельної спроможності грошей.

Приклад. Нехай номінальна ставка процента з урахуванням інфляції

складає 50%, а очікуваний темп інфляції в рік - 40%. Необхідно ви-

значити реальну майбутню вартість обсягу інвестицій 200.000 одиниць

місцевої валюти.

Підставляємо дані у формулу (5.4), одержуємо:

(1

+ 0,5)

2

200.000 х -Аг = 229.000.

(1

+ 0,4)'

Якщо в процесі реального розвитку економіки темп інфляції скла-

дає 55%, то:

115

Г

2

р = 200.000 х

^ 1 + 0,5 ^

ч

1 + 0,55

187.305.

Таким чином, інфляція „з'їдає" прибутковість, процес інвестування

стає збитковим.

Співвідношення номінальної ставки процента з темпом інфляції.

Можливі три випадки:

1) г = Т - нарощення реальної вартості грошових засобів не відбува-

ється, оскільки приріст її майбутньої вартості поглинається інфляцією;

2) г > Т -реальна майбутня вартість грошових. засобів зростає,

незважаючи на інфляцію;

3) г < Т - реальна майбутня вартість грошових засобів знижується,

тобто процес інвестування стає збитковим.

5.3.1. Звичайна практика визначення номінальної процентної

ставки позичкового капіталу

На прикладі казначейських облігацій США. Ці облігації згідно статуту

забезпечують прибутковість в 6%. Якщо рівень інфляції в наступному

році складе 2%, то облігації оголошуються з номінальною процент-

ною ставкою:

6% + 2% = 8%.

Додаток у 2% має назву „інфляційноїпремії".

Наведемо більш точний виклад цього питання. Нехай інвестор

очікує отримати 10 процентів на $1000 вкладених грошей, тобто $1.100

до кінця року. Якщо передбачається темп інфляції 12%, то інвестор

коригує свої очікування наступним чином:

$1.100 х (1+0,12) = $1.232,

тобто в цілому він отримає:

$1.000 х (1+0,10) х (1+0,12) = $1.232.

116