Заболотний Г.М., Дідик О.М., Захарченко В.І., Ступницький А.М. Ринкова трансформація господарства регіону (кластерний підхід)

Подождите немного. Документ загружается.

На сучасному етапі український фондовий ринок не є ефективним

і характеризується низькою ринковою капіталізацією, недостатньою

прозорістю та ліквідністю. Основний обсяг угод з цінними паперами

укладається поза межами організованого ринку. Такий стан ринку

не заохочує вітчизняних та іноземних інвесторів до вкладання коштів

в цінні папери українських емітентів.

Розвиток інвестиційного процесу в економіці України та подальше

проведення ринкових реформ неможливі без створення ефективно

діючого фондового ринку, що в повній мірі забезпечує реалізацію

національних інтересів України [Румянцев, 2005].

3.2.1. Цілі та завдання

Головною метою функціонування та розвитку фондового ринку

в Україні повинно стати залучення інвестиційних ресурсів для спряму-

вання їх на відновлення та забезпечення подальшого зростання вироб-

ництва.

Ліквідний, надійний та прозорий фондовий ринок повинен забезпе-

чити реалізацію національних інтересів України, сприяти зміцненню

економічного суверенітету шляхом:

• сприяння надходження інвестицій до реального сектора економіки;

• створення ефективної системи захисту прав і інтересів інвесторів -

як вітчизняних, так і іноземних;

" створення систем фінансових інститутів та застосування різних

фінансових інструментів з метою залучення внутрішніх і зовнішніх

джерел фінансування;

• створення сприятливих умов для розвитку інститутів спільного

інвестування, в тому числі недержавних пенсійних фондів;

• розбудови сучасної надійної системи виконання угод з цінними

паперами та обліку права власності на цінні папери, розбудови Націо-

нальної депозитарної системи;

• розбудови ефективної системи організованої торгівлі, яка має

визначати ринкову вартість цінних паперів вітчизняних емітентів;

• концентрації і централізації торгівлі корпоративними цінними

паперами українських емітентів на організованому ринку на засадах

конструктивної конкуренції та інновацій;

• запобігання переміщенню торгівлі та обліку права власності

на цінні папери українських емітентів на фондові ринки інших держав;

• створення умов для підвищення конкурентоспроможності фондо-

вого ринку України з подальшою цивілізованою його інтеграцією

в міжнародні ринки капіталу;

73

• гармонізації політики держави на фондовому ринку з грошово-

кредитною, валютно- і бюджетно-податковою політиками з метою

розвитку фондового ринку України;

• сприяння вирішенню проблеми обслуговування внутрішнього

та зовнішнього боргу України.

3.2.2.Конкурентоспроможність

Фондовий ринок України за ступенем зрілості і ризиків належить

до ринків, які перебувають на початкових стадіях зростання. Йому

доводиться жорстко конкурувати за обсяг інвестиційних ресурсів з інши-

ми фондовими ринками, що розвиваються. За своєю капіталізацією та

обсягами угод український фондовий ринок є меншим за ринки країн

Східної і Центральної Європи, зокрема Росії. Якщо не вжити рішучих

заходів по його розвитку, то за умов світової глобалізації ринків торгівля

найбільш привабливими цінними паперами українських емітентів,

без сумніву, буде зосереджуватися у Берліні, Відні, Стамбулі, Москві

тощо.

Ряд іноземних бірж будують свою конкурентну політику таким

чином, щоб стати центрами торгівлі цінними паперами країн СНД,

Центральної і Східної Європи.

Негативними наслідками цього процесу для українських організаторів

торгівлі і київського фінансового ринку як центрального в Україні

можуть стати:

• масовий вихід з українського фондового ринку іноземних інвесторів

і фінансових інститутів після закінчення грошової приватизації і пост-

приватизаційного перерозподілу власності на іноземні фондові ринки,

як більш надійні і звичні;

• подальше зменшення обсягів українського фондового ринку, його

провінціалізація.

Вітчизняний фондовий ринок повинен розбудовуватись, і держава

не може стояти осторонь цього процесу. В умовах глобалізації фінансових

ринків Україна має обрати шлях цивілізованої інтеграції, не забуваючи

про свої національні інтереси.

Підвищення конкурентоспроможності українського фондового ринку

і цивілізована інтеграція до міжнародних ринків капіталу повинні стати

пріоритетами державної політики на фондовому ринку України.

74

3.3. Стратегічні орієнтири

3.3.1. Політика щодо інвесторів

Передумови сприятливого інвестиційного клімату. Економічне

зростання держави неможливе без створення сприятливих умов для

здійснення інвестицій як вітчизняними, так і іноземними інвесторами.

Основними параметрами, які визначають інвестиційний клімат

та впливають на обсяги залучення інвестицій в економіку України, є:

• макроекономічна та фінансова стабільність;

• раціональність державного управління, політики уряду і місцевих

органів влади;

• обґрунтованість законодавства щодо регулювання економічних

процесів;

• правозастосування;

• ступінь лібералізації економіки;

• дійовий механізм захисту прав власності;

• розвиток корпоративного управління та розкриття інформації;

• ефективність податкової системи і обґрунтованість розмірів податків;

• стабільність банківської системи та небанківських фінансових

інститутів;

• адміністративні, технічні, інформаційні та інші процедури входження

на ринок;

• розвиток об'єктів інфраструктури фондового ринку.

Покращення інвестиційного клімату має стати пріоритетом державної

політики щодо фондового ринку.

Захист прав інвесторів. Випадки порушення прав інвесторів, не-

прозорість та малоліквідність фондового ринку України є суттєвою пере-

шкодою для притоку вітчизняного і іноземного капіталу. Поширеними

порушеннями прав інвесторів, що підривають довіру до українського

фондового ринку, є:

• порушення емітентами порядку проведення загальних зборів

акціонерів;

• прийняття емітентами статутних норм, що обмежують права та інте-

реси інвесторів;

• порушення порядку та термінів виплати дивідендів;

• недотримання норм законодавства, які визначають порядок роз-

міщення акцій, порушення інтересів інвесторів під час проведення

емісій;

• порушення прав інвесторів під час банкрутства, санації, реорганізації

або ліквідації об'єкта інвестування;

75

• несвоєчасне та неповне розкриття інформації про діяльність емітентів;

• порушення інститутами інфраструктури вимог законодавства про

фондовий ринок.

Створення ефективної системи захисту прав та законних інтересів

інвесторів можливе тільки за умови об'єднання зусиль законодавчої,

виконавчої та судової гілок влади, громадських організацій, засобів

масової інформації, емітентів та самих інвесторів.

Корпоративне управління. Практика корпоративного управління

в Україні повинна сприяти узгодженню інтересів акціонерів і органів

управління акціонерного товариства (виборних та призначених) та

відповідати загальновизнаним міжнародним стандартам.

Чинне законодавство, що регулює діяльність акціонерних товариств,

не заважає органам управління товариством порушувати права акціо-

нерів без порушення норм Закону України „Про господарські това-

риства" шляхом:

• розмивання часток акціонерів у статутному фонді (капіталі) через

розміщення акцій додаткових емісій серед визначеного кола акціонерів

за ціною значно нижчою від ринкової, позбавлення інших акціонерів

можливості придбати акції;

• вилучення активів товариства через їх продаж пов'язаним особам

за ціною нижчою від ринкової;

• перерозподілу грошових потоків на користь посадових осіб або

акціонерів, що володіють значним пакетом акцій;

• укладення угод за участю залежних суб'єктів господарювання

для отримання прибутків особами, які контролюють цих суб'єктів,

на шкоду акціонерам материнської компанії.

Іноземні інвестори. Згідно з положеннями Законів України „Про

режим іноземного інвестування", „Про усунення дискримінації в оподат-

куванні суб'єктів підприємницької діяльності, створених з викорис-

танням майна та коштів вітчизняного походження", „Про порядок

здійснення розрахунків в іноземній валюті", Декрету Кабінету Міністрів

України „Про систему валютного регулювання і валютного контролю"

для іноземних інвесторів встановлюється національний режим інвести-

ційної та іншої господарської діяльності, за винятками, передбаченими

законодавством України та міжнародними договорами України. Випуск

та обіг в Україні цінних паперів резидентів та нерезидентів регулю-

ється Державною комісією з цінних паперів та фондового ринку.

Відповідно до нормативних актів Комісії функціонує дозвільна система

для обігу іноземних цінних паперів в Україні, а також для обігу українсь-

ких цінних паперів за межами України.

76

Інституційні інвестори. Важливу роль у розвитку інвестиційних

процесів в Україні та у проведенні масової „сертифікованої" привати-

зації державного майна відігравали інвестиційні фонди та взаємні

фонди інвестиційних компаній, створені відповідно до Положення про

інвестиційні фонди та інвестиційні компанії, затвердженого Указом

Президента України 19 лютого 1994 року. Основною функцією цих інсти-

тутів була акумуляція коштів і приватизаційних майнових сертифікатів

громадян України з наступним інвестуванням через центри сертифікат-

них аукціонів в акції підприємств, які приватизувалися.

Діяльність з управління активами інвестиційних фондів в Україні

здійснюється торговцями цінними паперами та інвестиційними

компаніями. Така ситуація відповідала початковому етапу розвитку

фондового ринку, однак зараз може гальмувати розвиток інститутів

спільного інвестування.

Діючі нині інвестиційні фонди та компанії повністю виконали роль

механізму проведення „сертифікованої'" приватизації і практично не

мають перспектив подальшого розвитку. Протягом найближчих років

переважна більшість цих інститутів припинить свою діяльність.

Протягом перехідного періоду, коли існуючі інвестиційні фонди та

взаємні фонди інвестиційних компаній вирішують питання своєї лікві-

дації або трансформації, необхідно запобігати виникненню конфліктних

ситуацій в ході розрахунків з учасниками цих фінансових інститутів.

3.3.2. Політика щодо емітента

Емітентами цінних паперів в Україні виступають: Кабінет Міністрів

України, Національний банк України, органи місцевого самовряду-

вання, підприємства, комерційні банки, інвестиційні фонди.

Відповідні постанови Кабінету Міністрів України регулюють поря-

док випуску, обігу та погашення державних цінних паперів.

Нормативні акти Державної комісії з цінних паперів та фондового

ринку регулюють емісійну діяльність органів місцевого самовряду-

вання та емітентів корпоративних цінних паперів щодо випуску та

обігу цінних паперів.

Законодавством в цілому вирішені питання емісійної діяльності

емітентів, звітності перед інвесторами, організаторами торгівлі та

державними регуляторами.

Найбільш активними емітентами на фондовому ринку виступають

промислові підприємства та комерційні банки. Найбільш розповсюдже-

ним фінансовим інструментом, який випускається, є акція.

77

Стан більшості акціонерних товариств, які є основними емітен-

тами на фондовому ринку, після завершення приватизації, характеризу-

ється тим, що:

• основні напрями діяльності підприємств, асортимент продукції та

стандарти якості залишаються незмінними з до приватизаційних часів;

• використовуються неефективні методи управління та стимулю-

вання праці;

• широке використання сурогатів грошей (векселів) дозволяє під-

приємствам підтримувати господарську діяльність на мінімальному

рівні та уникати банкрутства;

• значна кількість дрібних акціонерів не організовані між собою

і не мають суттєвого впливу на діяльність підприємств;

• низькою є культура корпоративного управління.

Фондовий ринок поки ще не став джерелом залучення інвестицій

для акціонерних товариств. Головними причинами цього, окрім макро-

економічних, є:

• відсутність прозорості фінансово-господарської діяльності під-

приємств;

• неналежне корпоративне управління та порушення прав акціонерів

виконавчими органами акціонерних товариств і власниками контрольних

пакетів акцій;

• низький рівень капіталізації організованого фондового ринку,

що стримує попит інвесторів на цінні папери українських емітентів;

• відсутність прозорого механізму ціноутворення на фондовому

ринку;

• відсутність належного правозастосування на фондовому ринку,

численні випадки маніпулювання та шахрайства.

3.4. Розбудова інфраструктури фондового ринку

Цілісна інституційна інфраструктура фондового ринку повинна за-

безпечити його ефективне функціонування, слугувати національним

інтересам, забезпечувати економічну безпеку і суверенітет України.

3.4.1. Розвиток організованого ринку

Сьогодні торгова інфраструктура фондового ринку України, що

складається з фондових бірж та інформаційно-торговельних систем,

перш за все, обслуговує приватизаційні та постприватизаційні процеси

розподілу і перерозподілу корпоративної власності.

78

Фондовий ринок України не сприяє ефективному залученню та

розподілу капіталу. Як наслідок:

• розміри організованого ринку корпоративних цінних паперів

в Україні є незначними за обсягами ринкової капіталізації, за кількістю

і обсягами угод з цінними паперами;

• неорганізований ринок значно перевищує організований;

• на неорганізованому ринку переважають угоди з векселями.

• глобальна тенденція розвитку фондових ринків вимагає концент-

рації торгівлі корпоративними цінними паперами на організованому

ринку на засадах конструктивної конкуренції та інновацій.

• організатори торгівлі повинні забезпечити ефективну торговельну

платформу разом з фінансовими продуктами, які потрібні клієнтам,

та за ціною, яку ці клієнти готові платити;

• альтернативою надмірної фрагментації може стати спеціалізація

організаторів торгівлі на обслуговуванні ринків різних фінансових

інструментів, або впровадження різних моделей врегулювання угод

з цінними паперами: „поставки проти оплати" або „гарантованих роз-

рахунків".

3.4.2. Національна депозитарна система

Розбудова Національної депозитарної системи як цілісної, прозорої

і надійної системи реєстрації прав на цінні папери та виконання угод

з цінними паперами є необхідною умовою подальшого розвитку

фондового ринку в Україні. На період становлення національного

фондового ринку, досягнення ним стану, який забезпечує реалізацію

національних інтересів, облік прав власності на акції українських

емітентів, повинен здійснюватись переважно в Україні.

Існуюча система реєстрації прав власності здійснила впорядкування

обліку прав власності приватизованих підприємств. Дворівнева депози-

тарна система на чолі з Національним депозитарієм України і функціо-

нуючим депозитарієм „Міжрегіональний фондовий союз" обслуговують

обіг цінних паперів в бездокументарній формі. Впроваджена модель

облікової системи інфраструктури фондового ринку, яка базується на

випуску іменних цінних паперів в документарній та бездокументарній

формах, потребує змін і подальшого розвитку.

Національна депозитарна система повинна забезпечити реєстрацію

прав на цінні папери: в реєстрах власників іменних цінних паперів для

цілей переважно корпоративного управління та виплати доходів по

цінних паперах; на рахунку у цінних паперах в процесі обігу емісій-

них цінних паперів переважно на організованому ринку.

79

,ДПЬй, хто йде за іншим,

ніколи не буде попереду."

2>. 'Мік§шндщхо

Розділ 4

ФІНАНСОВО-КРЕДИТНІ ПОСЕРЕДНИКИ ТА ЇХ РОЛЬ

У ІННОВАЦІЙНО-ІНВЕСТИЦІЙНИХ ПЕРЕТВОРЕННЯХ

ЕКОНОМІКИ УКРАЇНИ

4.1. Банківська система України

4.1.1. Основні показники ліквідності

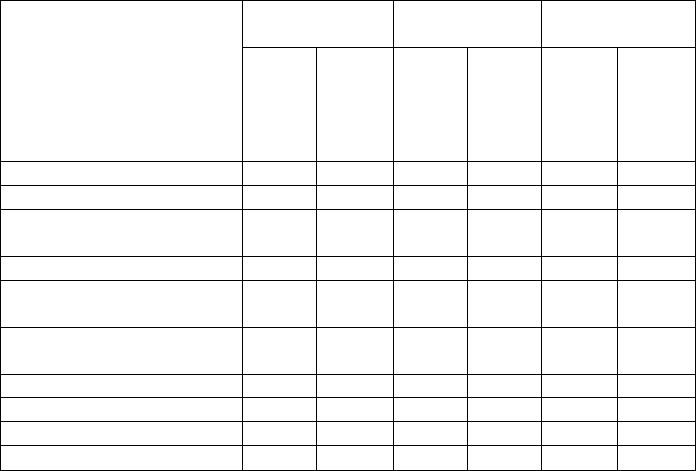

Станом на 01.08.2005 року в Україні функціонувало 162 банки. Лі-

квідність цих банків відображають наступні показники (табл. 4.1).

Таблиця 4.1

Основні показники ліквідності банківської системи України*

1

Показник, млрд. грн.

Банківська

система

Перша

десятка

Темпи

зростання

Показник, млрд. грн.

2004

2005

(1-е

пів-

річчя)

2004

2005

(1-е

пів-

річчя)

бан-

ківсь-

кої

сис-

теми

пер-

шої

деся-

тки

Активи

134.3 164.9

71.4

88.7 22.8

24.2

Зобов'язання

115.9

144.4

63.7 80.4

24.6

26.2

Кредитно-інвестиційний

портфель*

2

, у т.ч.:

88.1

111.6 46.7 59.5

26.8 27.3

- міжбанківські кредити

8.4

10.9 3.5 4.5 29.2

28.7

- кредити юридичним

особам

57.9

70.1

28.9

35.3

21.1

22.2

- кредити фізичним

особам 14.3

19.0 9.5

12.7

33.1

32.7

- цінні папери

7.5

11.6 4.7

6.9 56.0 46.3

Власний капітал

18.4

20.5 7.7

8.3 11.4

7.8

Статутний капітал

11.6 12.7 4.1

4.3 9.5 4.9

Чистий прибуток

1.3

0.9 0.6 0.4

- -

*' Джерела: дані НБУ та Асоціації українських банків (АУБ).

*

2

Показник включає лише дані по банках, що є членами АУБ.

94

Активи банків за І півріччя 2005 року у співставленні з 2004 роком

зросли на 30.6 млрд. грн., або на 22.8% і досягли 164.9 млрд. грн.

Характерною особливістю банківської системи є доволі висока кон-

центрація капіталів у 10-ти найбільших банків. Так сумарні активи

першої десятки банків у 2004 році складали 71.4 млрд. грн., або 53.2%,

а в першому півріччі 2005 року досягли 88.7 млрд. грн., що склало

53.8%, темп зростання - 24.2%, що на 1.4% вищий по відношенню

до темпу зростання активів за порівняльний період усіх банків.

Аналогічна ситуація має місце щодо структури і обсягів кредитно-

інвестиційного портфеля. Найбільша частка кредитно-інвестиційного

портфеля припадає на кредити юридичним особам: так в першому

півріччі 2005 року цей вид кредитів по всій банківській системі склав

70.1 млрд. грн., що на 12.2 млрд. грн. більше 2004 року, або на 21.1%.

Подібна ситуація має місце для першої десятки банків, де темп зрос-

тання досяг 22.2% [Левченко, 2005].

Доволі високі темпи зростання мали кредити фізичним особам і,

в першу чергу, за рахунок надання споживчого, іпотечного кредитів,

а також автокредитування. Збільшення обсягів цих кредитів в першому

півріччі 2005 року по відношенню до 2004 року склало 4.7 млрд. грн.,

або 33.1%, а по першій десятці банків 32.7%.

Прискорений темп зростання спостерігався на ринку цінних паперів.

Так вкладення банків у фондові цінні папери за перше півріччя

2005 року зросли на 4.1 млрд. грн. у порівнянні з 2004 роком і досягли

11.6 млрд. грн., темп зростання - 56%, що на 0.7 млрд. грн. перевищили

обсяги міжбанківських кредитів. Одночасно темпи зростання вкладень

в цінні папери першої десятки банків дещо нижчі від банківської

системи, які склали 46.3%, що може віддзеркалювати певну консерва-

тивність (недовіру) цих банків до ліквідності фондових цінних паперів

і можливий потенційний їх ризик.

Як видно із таблиці, темпи зростання активів провідної десятки

банків випереджали в цілому банківську систему, а щодо зобов'язань

(пасивів), то тут ситуація діаметрально протилежна.

За перше півріччя 2005 року зобов'язання першої десятки банків

по відношенню до активів склали 90.6%, тоді як по банківській системі -

87.6%; власний капітал відповідно склав 8.3 млрд. грн. та 20.5 млрд. грн.,

а темп зростання 7.8% та 11.4%.

Ще більша різниця спостерігається щодо темпів зростання статутного

капіталу: цей показник по банківській системі склав 9.5%, а по прові-

дній десятці банків - 4.9%. Відповідні показники чистого прибутку -

0.9 млрд. грн. та 0.4 млрд. грн.

95

Протягом І кварталу 2005 року спостерігалася позитивна тенденція

зростання ліквідності банківської системи, де залишки на кореспон-

дентських рахунках досягли 14 млрд. грн. За результатами діяльності

у першому півріччі ці залишки зменшились до 10 млрд. грн.

Така ситуація спричинилася різницею між обсягами виданих

кредитів та залучених депозитів, яка на момент зниження ставок

демонструвала від'ємну динаміку, і в кінці першого півріччя зросла

до 3.9 млрд. грн. Це призвело до дефіциту коштів у банківській системі і,

як наслідок, до підвищення процентних ставок. Іншою додатковою

причиною дефіциту коштів та драйвером зростання ставок на між-

банківському ринку є недостатня капіталізації банківської системи.

Так, сукупні активи 162 банків України, діючих станом на 01.08.05 р.,

становили 172.8 млрд. грн., регулятивний капітал - 20.9 млрд. грн.

Баланс активів і пасивів банківської системи у найближчій

перспективі визначатиметься як динамікою кредитів та депозитів, так і

необхідністю відповідності адекватності капіталу банків (співвідношен-

ня регулятивного капіталу та чистих активів, скоригованих на рівень

ризику) нормативам НБУ (Н2), які становлять 10%. За півроку середній

показник адекватності капіталу в Україні знизився до 15.24%.

Вище наведений аналіз та показники свідчать про певну нестабіль-

ність діяльності банків, де головною причиною, напевне, є слабка ка-

піталізація банківської системи України, яка в свою чергу, відображає

загальну економічну нестабільність, пов'язану з неконкурентоспро-

можністю більшості суб'єктів господарської діяльності [Щербініна,

2005].

4.1.2. Інтеграція у міжнародні банківські структури

Законодавча база. Верховна Рада 6 липня 2005 р. прийняла в першому

читанні зміни до Закону України ,Дро банки та банківську діяльність"

щодо можливості відкриття іноземними банками своїх філій.

Відповідні зміни були підготовлені Національним банком і фактично

входили до пакета нормативних документів, призначених для сприяння

вступу України до Світової організації торгівлі (СОТ).

Безумовно, прийняті у першому читанні зміни є ключовими і здатні

вплинути на розвиток фінансової системи країни в цілому.

Основні положення змін. У пояснювальній записці до законопроекту

було вказано, що він підготовлений з метою правового врегулювання

питання про надання іноземним банкам права відкриття на території

України філії та здійснювати ними банківську діяльність, що є важливою

умовою при вирішенні питання вступу України до СОТ, а також її

членства в Європейському Союзі.

96