Яковлєв Ю.П. Економіка торгівлі з використанням інформаційних технологій

Подождите немного. Документ загружается.

Рис.1. Діаграма ковзного середнього

Методи регресії оцінюють взаємозв’язок між фактичними

даними спостережень та інших параметрів, які найчастіше є

показниками того, коли були зроблені ці спостереження. При

цьому регресії в MS Excel можуть бути виконані як лінійні

прогнози за допомогою функції Тенденція, так і нелінійні, заC

вдяки функції Ріст.

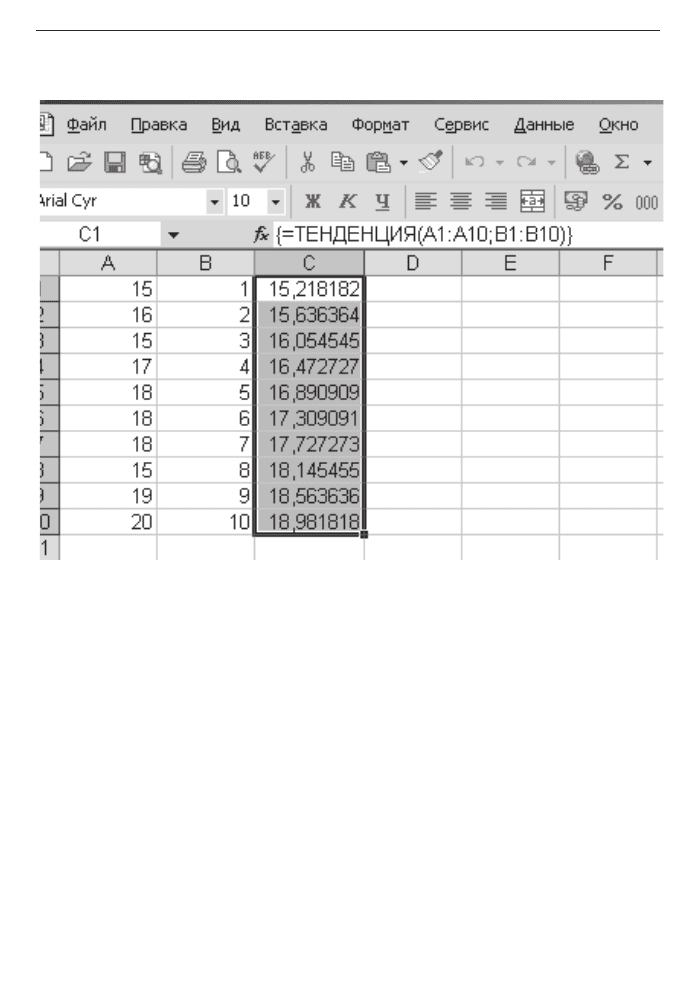

Функція Тенденція обчислює прогнози, що грунтуються

на лінійному зв’язку між результатом спостереження й годиC

ною, у яку це спостереження було зафіксовано. Якщо цей

взаємозв’язок лінійний, то лінія на графіку буде або прямою,

або злегка нахиленою в одну чи іншу сторону, або горизонC

тальною. Це буде кращою підказкою того, що взаємозв’язок

лінійний, і тому в цьому випадку функція ТЕНДЕНЦІЯ –

найзручніший спосіб регресивного аналізу. Для виконання реC

41

1. ÒÎÂÀÐÎÎÁ²Ã

гресивного прогнозу по функціях Тенденція або Ріст спостеC

режувані результати внесені, наприклад, в осередки А1:А10, а

дні місяця розташовані в осередках В1:В!0. Виділяють осередC

ки З1:З10 і вводять формули масиву:

= ТЕНДЕНЦІЯ (А1:А10; В1:В10) або

= РІСТ (А1:А10; В1:В10).

Необхідно пам’ятати, що для введення формули масиву неC

обхідно натиснути комбінацію клавішів <Ctrl+Shift+Enter>.

Розглядаючи цей метод прогнозування, варто звернути

особливу увагу на такі моменти.

Кожен результат в осередках С1:С10 виходить на основі

однієї й тієї ж формули масиву, усередині якої “заховані” більш

складні вираження. У цьому випадку формула має такий виC

гляд: С1:=9,13+0,61*1; С2:=9,13+0,61*2; С3:=9,13+0,61*3.

Excel виражає перший аргумент як аргумент відомі – знаC

чення – у функції РІСТ або ТЕНДЕНЦІЯ, а другий – як аргуC

мент функції відомі – значення – х.

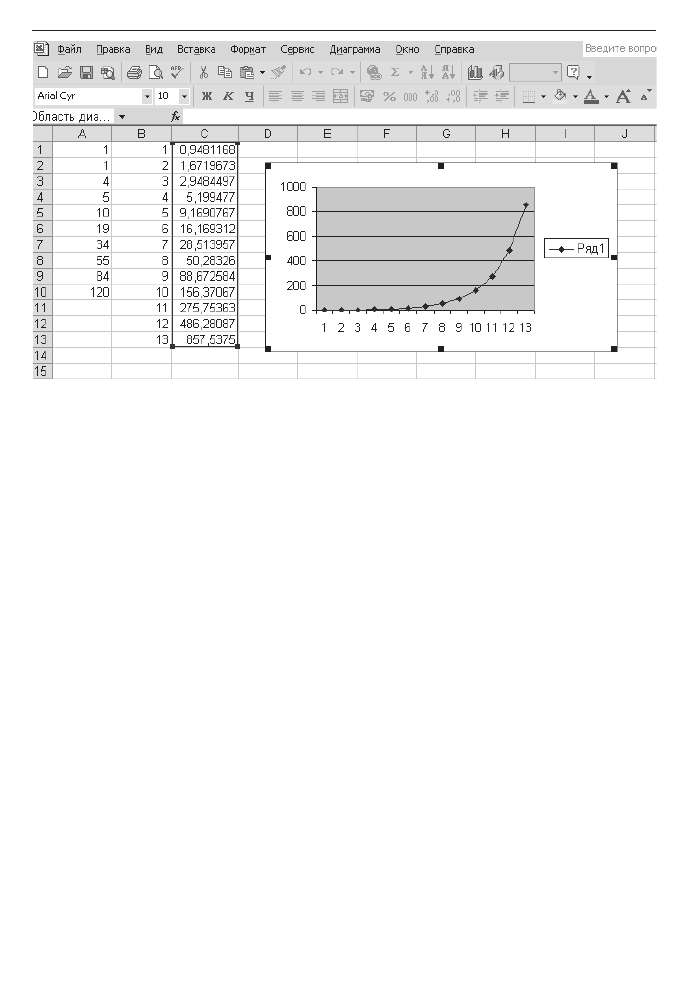

Розглянуті функції РІСТ і ТЕНДЕНЦІЯ дають можливість

одночасно прогнозувати дані для декількох нових тимчасових

значень (табл.4). Наприклад, уводячи в осередки В11:В24, а

потім виділяючи осередки С11:С24 й увівши за допомогою форC

мули масиву наступне: =РІСТ(А1:А10;В1:В10;В11:В24) Excel

поверне в осередки С11: С24 прогноз на тимчасові моменти з

11 по 24. Даний прогноз грунтуватиметься на зв’язку між даC

ними спостережень базової лінії діапазону А1:А10 і тимчасоC

вими моментами базової лінії з 1 по 10, зазначеними в осередC

ках В1:В10. Взаємозв’язок лінійний, і тому в цьому випадку

функція ТЕНДЕНЦІЯ – найзручніший спосіб регресивного

аналізу.

42

Економіка торгівлі з використанням інформаційних технологій

Таблиця 4

Прогнозування для декількох змінних

Якщо ж лінія різко згинається в одному з напрямків, то це

означає, що взаємозв’язок показників нелінійний. Існує велиC

ка кількість типів даних, які змінюються в часі нелінійним

способом. Прикладами таких даних є обсяг продаж нової проC

дукції, приріст населення, виплати по основному кредиту, коC

ефіцієнт питомого прибутку й ін. У випадку нелінійного

взаємозв’язку функція Excel Ріст допомагає одержати точC

нішу картину явища, ніж функція Тенденція (рис.2).

43

1. ÒÎÂÀÐÎÎÁ²Ã

Рис. 2. Прогнозування при нелінійних

взаємозв’язках функції

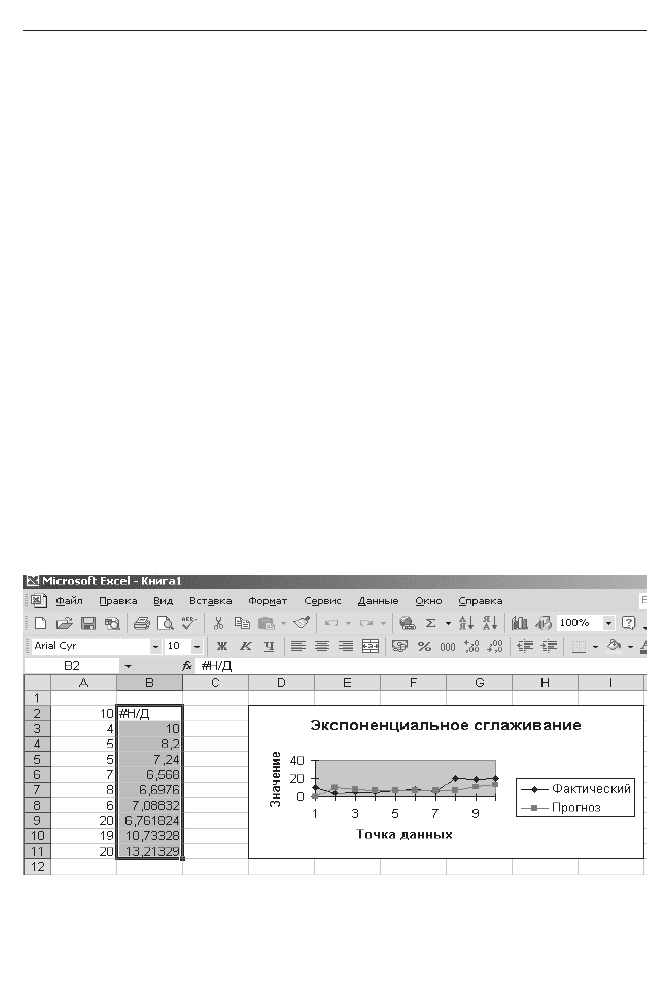

Метод згладжування – це спосіб, що забезпечує швидке

реагування розроблюваного прогнозу на всі події, що відбуваC

ються протягом періоду довжини базової лінії. Методи, засноC

вані на регресії, такі як функції ТЕНДЕНЦІЯ й РІСТ, застосоC

вують до всіх крапок прогнозу ту саму формулу. З цієї причиC

ни досягнення швидкої реакції на зрушення в рівні базової

лінії значно утруднюються. Згладжування являє собою проC

стий спосіб обійти дану проблему. Основна ідея методу згладC

жування полягає в тому, що кожен новий прогноз отримують

за допомогою переміщення попереднього прогнозу в напрямC

ку, де можна було б отримати кращі результати порівняно зі

старим прогнозом. Таким чином, константа згладжування є

величиною, що сама коригується. Інакше кажучи, кожен ноC

вий прогноз являє собою суму попереднього прогнозу й поC

правочного коефіцієнта, що пересуває новий прогноз у наC

прямку, який робить попередній результат більше точним.

Іноді, у якийсь часовий момент рівень ряду різко

44

Економіка торгівлі з використанням інформаційних технологій

збільшується. Це явище відоме за назвою викиду функції. І

згладжування в цьому випадку буває дуже корисним. Методи

прогнозування за назвою “згладжування” ураховують ефекти

викиду функції набагато краще, ніж способи, що використовуC

ють регресивний аналіз. MS Excel підтримує один з таких меC

тодів за допомогою засобу Експонентне згладжування в надC

будові Пакет аналізу. Активізувати засіб Експонентне згладC

жування можна, вибравши команду Сервіз > Аналіз даних

після завантаження надбудови Пакет аналізу. Для безпосередC

нього виконання прогнозу вводять дані за період разом з викиC

дом функції в осередки А1:А10 робочого аркуша, і тільки

потім активізують засіб Excel Експонентне згладжування

(рис.3). Щоб скласти прогноз на період, що випливає за осC

таннім показником базової лінії, у діалоговому вікні вводять у

текстовому полі Вхідний інтервал експонентне згладжування

на один рядок більше, ніж необхідно. Установити прапорець

опції Мітки, осередок В2 застосувати як параметр Вихідний

інтервал, а значення 0,7 – як параметр Фактор загасання.

Складання прогнозів, що згладжують, особливо ефективне

для тенденцій сезонності в реалізації товарів і послуг.

Рис.3. Прогнозування за допомогою

експонентного згладжування

45

1. ÒÎÂÀÐÎÎÁ²Ã

На наступному етапі варто скласти прогноз витрат та

інших показників, ґрунтуючись при цьому на традиційному

відсотковому показнику обсягу реалізації, зіставивши його із

планованою сумою доходу на планований період.

1.5. Ïëàíóâàííÿ ðîçäð³áíîãî òîâàðîîá³ãó

òîðãîâåëüíîãî ï³äïðèºìñòâà ç âèêîðèñòàííÿì

MS Excel Ïîøóê ð³øåííÿ

Трансформаційні процеси, що відбувалися в економіці УкC

раїни за останнє десятиліття, кардинально змінили устояні в

передкризові роки співвідношення за рівнем споживання по

регіонах. В областях із традиційно високим рівнем споживання

товарів (Донецький, Луганський, Одеський та ін.) обсяг продаC

жу на одну особу істотно знизився щодо середнього значення

по Україні. За питомими показниками споживання населенC

ням платних послуг також великі розбіжності. Наприклад,

рівень цього показника в ІваноCФранківській області більш

ніж у чотири рази нижчий, ніж цей показник по м. Києву.

Безумовно, зміцнення економічних позицій України і тенC

денцій до стабільного зростання можливе в умовах забезпеC

чення відносної рівномірності економічного розвитку її

регіонів. Для досягнення цього необхідно перебороти негативC

ний вплив об’єктивних і суб’єктивних факторів. Це зниження

економічної активності населення і рівня його зайнятості; неC

ефективне використання ресурсного потенціалу регіону і

низька динаміка доходів домогосподарств, а також проблеми

демографічного розвитку і торгової мережі, що є головним

джерелом тіньового обороту товарів і грошей, мають демпінгоC

вий вплив на ціни споживчого ринку.

Прогноз продаж включає як суб’єктивний (думка

фахівців), так і об’єктивний (економікоCматематичні розраC

хунки) елементи. Процеси планування – визначення ключоC

46

Економіка торгівлі з використанням інформаційних технологій

вих факторів економічної ситуації (зовнішні й внутрішні факC

тори), підбір вихідної інформації, аналіз розвитку товарообігу

(продаж) у минулому періоді. Складеними елементами плану

продаж у свою чергу, є: концепція основного й альтернативноC

го плану (на випадок непередбачених обставин), стратегія доC

сягнення цілей, розроблення організаційних заходів щодо

здійснення стратегії; розрахунок витрат, валових доходів і

прибутку, доведення планових завдань до конкретних викоC

навців, перевірка плану на реальність (контроль прогнозу).

У практичній діяльності поєднується довгоC, середньоC і

короткостроковий прогнози.

ДовгоC і середньостроковий прогноз стосується страC

тегічних рішень: виходу на новий ринок, інвестування, планів

грошових потоків та ін.

Короткостроковий прогноз – це тактика фірми. Вона стоC

сується плану товарообігу, фінансів, обсягу закупівлі товарів.

План роздрібного товарообігу торговельного підприC

ємства складається з таких розділів: реалізація (продаж) тоC

варів по загальному обсягу і окремих товарних групах, (струкC

тура товарообігу); товарні запаси й товарообіговість; надходC

ження товарів (товарне забезпечення).

Усі розділи плану товарообігу взаємозалежні, між ними

існує балансовий зв’язок:

П

ф

= Т < Р

т

,

де: П

ф

– купівельні фонди;

Т – обсяг товарообігу;

Р

т

– товарні ресурси.

Обсяг і структура роздрібного товарообігу повинні забезC

печити, з одного боку, задоволення потреб населення в товаC

рах відповідно до його попиту, а з іншого – необхідний для поC

дальшого розвитку підприємства розмір прибутку.

Прогнози бувають двох видів: “від загального до частковоC

го” (від обсягу до структури) і “від часткового до загального”.

47

1. ÒÎÂÀÐÎÎÁ²Ã

Підхід “від часткового до загального” більш ефективний для

невеликих і середніх підприємств.

Методи прогнозування можуть бути розділені на три груC

пи: кількісні, якісні й комбінації із цих двох методів.

Вибір методу залежить від періоду, на який необхідно

скласти прогноз, можливості одержати відповідні вихідні дані,

вимог до точності прогнозу, досвіду й рекомендацій експертів,

наявності комп’ютерної техніки, необхідних витрат.

При розробленні прогнозу використовується комплекс

простих і складних методів прогнозування, щоб вирішувати

завдання різного рівня складності й підвищити точність розC

рахунків, оскільки ніякий з методів не може повністю врахуваC

ти всі параметри й аспекти розвитку ринку.

Для планування роздрібного товарообігу можуть бути заC

стосовані такі методики його розрахунку: з урахуванням одерC

жання необхідних доходів, місця розташування торговельного

підприємства; виходячи з передбачуваних ресурсів, включаюC

чи товарні зміни в зоні обслуговування, нормативи, платосC

проможний попит.

Одним з основних способів подолання невизначеності й

досягнення високих економічних результатів є розроблення

плану товарообігу на короткостроковий період (місяць, кварC

тал), виходячи з потреби в прибутку. Закордонні фірми поряд

зі стратегічним широко використовують короткострокове плаC

нування продаж. При цьому детальні плани розробляються

часто не тільки на місяць, а й на тиждень.

Методика планування товарообігу з урахуванням потреби

в прибутку побудована на ідеї досягнення такого обсягу

роздрібного товарообігу, який забезпечить необхідний для саC

мофінансування розмір прибутку, що залишається в

підприємства після відшкодування всіх витрат, пов’язаних з

його функціонуванням, сплати податків і здійснення інших

обов’язкових платежів.

48

Економіка торгівлі з використанням інформаційних технологій

При такому підході до розрахунку прогнозного обсягу

роздрібного товарообігу дотримується, як показує досвід

країн з високорозвинутою ринковою економікою, екоC

номічний інтерес і власника підприємства, і його господарююC

чого суб’єкта. При цьому основним показником роботи

підприємства залишається маса одержуваного прибутку, що

визначає розмір та рівень інших показників господарської

діяльності (приріст основних й оборотних фондів, розмір поC

зикових коштів і т. ін.), а в остаточному підсумку – кількісний

показник його діяльності – обсяг товарообігу.

У такий спосіб порівнюються результати з витратами,

підвищується ефективність роботи підприємства (підприємця).

Технологія розрахунку прогнозного розміру роздрібного

товарообігу (обсягу продажів) включає три етапи.

На першому етапі визначається необхідна величина приC

бутку, що залишається в розпорядженні підприємства й наC

правляється для реалізації програми виробничого й соціальC

ного розвитку підприємства й задоволення інтересів власника.

Відповідно до нині діючого порядку найважливішими наC

прямами розподілу чистого прибутку є (прогнозний розрахуC

нок провадиться експертним шляхом з урахуванням реальної

потреби підприємства в цих витратах):

• фінансування приросту основного капіталу (розвиток

матеріальноCтехнічної бази);

• фінансування приросту власного оборотного капіталу

(при власних оборотних коштах, у тому числі вкладеC

них у товарні запаси);

• створення фінансових резервів;

• погашення довгострокових і середньострокових креC

дитів банків та інших позикодавців і сплата відсотків

по них;

• придбання цінних паперів;

• сплата податків та інших відрахувань з чистого приC

бутку;

49

1. ÒÎÂÀÐÎÎÁ²Ã

• здійснення соціального розвитку й заохочення трудоC

вого колективу та ін.

На другому етапі здійснюється ув’язування розрахованої

потреби в прибутку з можливостями її одержання при планоC

ваному обсязі діяльності. У цих цілях визначається неC

обхідний розмір валового доходу й допустимий рівень витрат

обігу з використанням для розрахунків даних про сформовані

розміри за попередній базовий період з урахуванням експертC

ної оцінки їхньої вірогідності й оптимальності. Крім того, ці

розрахунки доцільно доповнити перевіркою отриманих реC

зультатів шляхом зіставлення їх із прогнозною величиною обC

сягу продаж, іншими методами (на основі купівельних фондів

населення, розміру попиту на реалізовані товари, товарних реC

сурсів та ін.).

При одержанні нереально високого для підприємства реC

зультату, що потребує різкого зростання товарообігу, збаланC

сованість між обсягом продаж і валових доходів, між неC

обхідним і можливим прибутком може бути забезпечена керуC

ванням структурою товарообігу, розмірами торговельних надC

бавок, витратами обігу, досягненням оптимальних відносин із

власниками кредитних ресурсів, випуском і придбанням

цінних паперів тощо.

Якщо ж розрахований обсяг товарообігу, виходячи з поC

треби в прибутку, виявиться нижче від можливостей

підприємства, то необхідно розпочати рішучі кроки по

збільшенню обсягів реалізації, по диверсифікованості його

діяльності. В іншому випадку може скластися ситуація, що веC

де до банкрутства, оскільки зацікавленість у розвитку

підприємства, співробітництві з ним зменшується і в його конC

трагентів (банків, постачальників, працівників), і у власників.

На третьому етапі, після необхідних коригувань обсягу тоC

варообігу, приведення його структури у відповідність із

купівельними фондами й попитом населення розраховуються

всі інші показники господарськоCфінансової діяльності

50

Економіка торгівлі з використанням інформаційних технологій