Яковлєв Ю.П. Економіка торгівлі з використанням інформаційних технологій

Подождите немного. Документ загружается.

корисно вказати максимально можливе, мінімально можливе

й найбільш імовірне значення.

Необхідний запас готової продукції розраховують за форC

мулою

ГП

кi = S

i

t

i

: Т,

де: ГП

кi – запас готової продукції iCтого виду на кінець

періоду;

S

i

– обсяг реалізації iCтого виду продукції в майбутньC

ому періоді;

t

i

– середній строк зберігання готової продукції iCтого

виду на складі (у днях);

Т – тривалість майбутнього періоду (у днях).

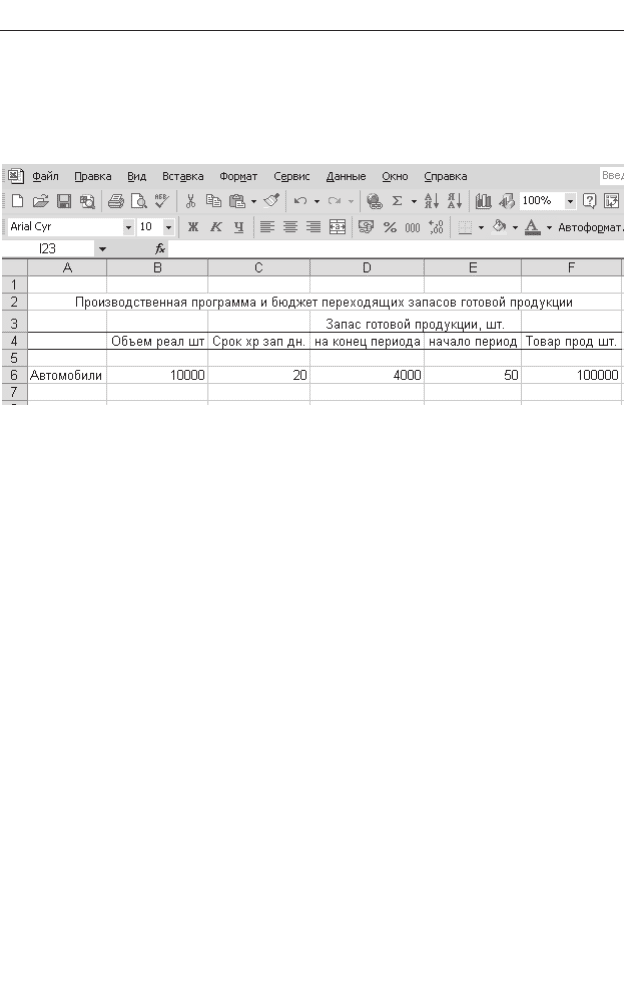

Неважко помітити (табл. 9), що запас готової продукції,

залежить ti – середнього строку зберігання готової продукції.

Але не завжди варто орієнтуватися на ту ситуацію, що склалаC

ся на підприємстві у певний час.

У бюджеті виробництва визначається кількість продукції,

яку передбачається виробити, виходячи з наміченого обсягу

продаж і потреб у запасах готової продукції. Виробничий бюдC

141

2. ÂÀËβ ÄÎÕÎÄÈ

Таблиця 9

Бюджет перехідних запасів готової продукції

жет складається за видами продукції на основі співвідношення

ТП

i

= РП

i

+ ГП

кi

– ГПH

i

,

де ТП

i

– обсяг товарної продукції іCтого виду, що повиC

нен бути зроблений у планованому періоді;

РП

i

– передбачуваний обсяг реалізації продукції

іCтого виду;

ГПH

i

– запаси готової продукції іCтого виду на почаC

ток періоду.

Але для забезпечення безперервності виробничого процеC

су підприємству необхідно мати деякий запас незавершеної

продукції. Запаси незавершеної продукції розраховують анаC

логічно запасам готової продукції, але замість строку зберіганC

ня враховують довгостроковий виробничий цикл:

НЗП

кi

= В

i

t

i

К

г

: Т,

де НЗП

кi

– запас незавершеної продукції iCтого виду на

кінець періоду;

В

i

– обсяг випуску iCтого виду продукції за майбутній

період;

t

i

– тривалість виробничого циклу, (днів);

К

г

– коефіцієнт готовності незавершеного виробC

ництва (зазвичай приймають рівним 50%).

Отже, обсяг випуску валової продукції (ВП) iCтого виду

дорівнює обсягу випуску товарної продукції, скоригованому

на зміну запасів незавершеного виробництва:

ВП

i

= ТП

i

+ НЗП

кi

– НЗП

нi

.

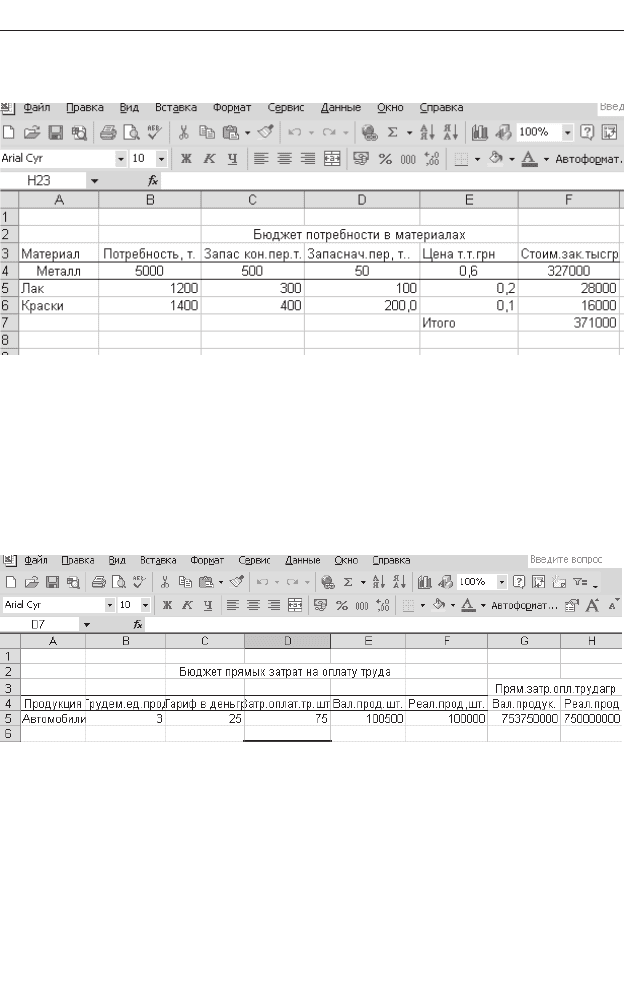

Бюджет потреб у матеріалах

Бюджет потреб у матеріалах складають у натуральному й

вартісному вираженні. Його мета – визначити кількість маC

теріалів, необхідних для виробництва запланованого обсягу

продукції, й кількості матеріалів, які необхідно закупити проC

тягом планованого періоду (табл. 10).

142

Економіка торгівлі з використанням інформаційних технологій

Витрати на матеріали здебільшого змінні, тому потребу в

матеріалах у натуральному вираженні М можна розрахувати

за формулою

М = Н

*

Q + М

к

,

де Н – норма витрати на одиницю продукції;

Q – обсяг виробництва;

М

к

– запас матеріалів на кінець періоду.

Однак існують матеріали, витрата яких залежить не від

обсягу випуску, а від тривалості планованого періоду Т (наC

приклад, допоміжні матеріали, каталізатори й ін.). У цьому виC

падку застосовується формула

М = Н

*

Т.

Обсяг закупівель дорівнює різниці між потребою в маC

теріалах і запасом, наявним на підприємстві до початку планоC

вого періоду:

З = М – М

нi

;

Вартість закупівель С = 3

*

Ц,

де 3 – обсяг закупівель (у натуральному вираженні);

Ц – ціна.

Виходячи зі стандартного розміру партії, періодичності заC

купівель і середнього строку оплати складається графік оплаC

ти кредиторської заборгованості перед постачальниками маC

теріалів (це важливо для прогнозування грошових потоків і

складання фінансового плану). При цьому доцільно впровадC

жувати безпаперові технології, завдяки чому зменшуються виC

трати при роботі з матеріальними запасами. Це виконується за

допомогою інформаційних технологій, використовуючи

радіочастотні ідентифікаційні чіпи (radio frequency identificaC

tion chips – RFID), які можуть контролювати наявність заC

пасів на складах.

143

2. ÂÀËβ ÄÎÕÎÄÈ

Таблиця 10

Потреба в матеріалах

Бюджет прямих витрат на оплату праці

Бюджет прямих витрат на оплату праці (табл.11) склаC

дається за виробничою програмою.

Таблиця 11

Бюджет прямих витрат на оплату праці

Для визначення планових витрат на оплату праці очікуваC

ний обсяг виробництва кожного виду продукції множать на

трудомісткість одиниці продукції, а потім отриману труC

домісткість випуску множать на вартість 1 люд.Cгод (тобто сеC

редню годинну тарифну ставку). Витрати на оплату праці таC

кож розраховують по центрах витрат (видах робіт, ділянках), а

144

Економіка торгівлі з використанням інформаційних технологій

потім зводять у єдину форму. Важливо, щоб при цьому

зберігся поділ на постійні й змінні витрати.

Таблиця 12

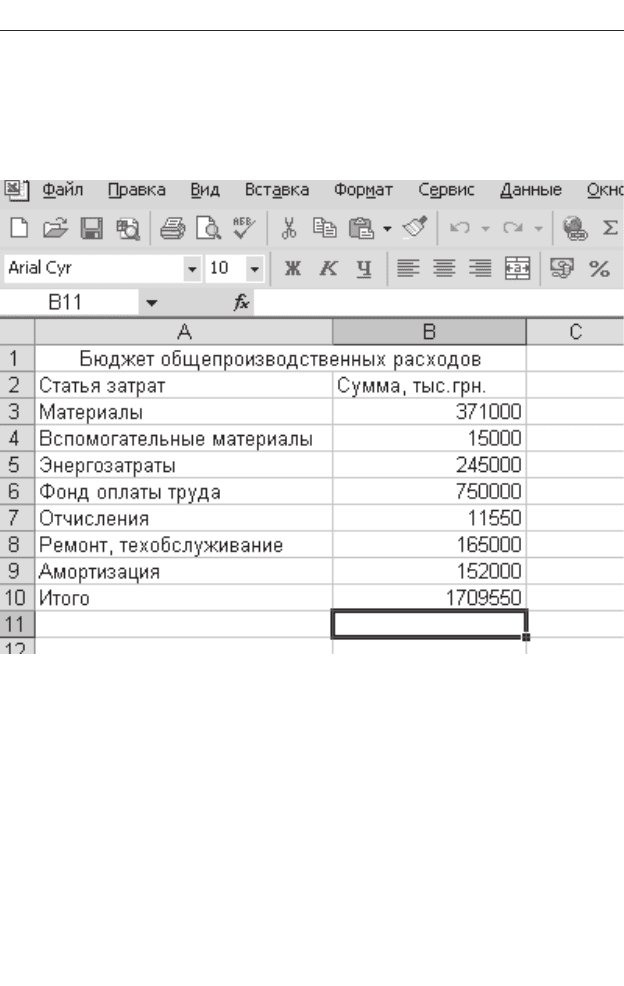

Бюджет загальних виробничих витрат

Загальні виробничі витрати містять у собі цехові витрати

й витрати на утримання та експлуатацію устаткування. Ці виC

трати можуть бути як змінними, так і постійними (табл. 12).

Бюджет цехової собівартості продукції зводить воєдино

витрати на матеріали, зарплату, організацію й підготовку діляC

нок і цехів з урахуванням зміни запасів незавершеного виробC

ництва. Структура бюджету цехової собівартості продукції заC

лежить від методу управлінського обліку собівартості, застоC

совуваного на підприємстві, тобто від того, чи включаються

постійні витрати в собівартість продукції. У кожному разі неC

145

2. ÂÀËβ ÄÎÕÎÄÈ

обхідно зберегти поділ на постійні й змінні витрати, причому

змінні витрати необхідно вказати окремо для кожного виду

продукції.

Витрати на матеріали – це добуток норм витрати маC

теріалів на ціну цих матеріалів. Вихідні дані беруть із бюджеC

ту потреби в матеріалах. Витрати на оплату праці визначають

із бюджету прямих витрат на оплату праці. Загальні виробничі

витрати переносять із відповідного бюджету, причому якщо на

підприємстві застосовується директCкостинг, то на види проC

дукції ці витрати не розподіляють, а включають загальною суC

мою в собівартість продукції, реалізованої за даний період.

Бюджет комерційних витрат

У бюджет комерційних витрат включають витрати потокоC

вого характеру, пов’язані з реалізацією продукції, маркетингоC

вою діяльністю (дослідження ринку, заходи щодо стимулюванC

ня збуту, реклама, висновок договорів зі споживачами й т.п.).

Ці витрати поділяються на постійні й змінні. Наприклад, витC

рати на комісійні є змінними, їх розраховують за формулою

Комісійні = Відсоток комісійних х Обсяг реалізації

Витрати на рекламу є постійними; їх розраховують за форC

мулою

Витрати на рекламу = X.

Бюджет загальногосподарських витрат

Бюджет загальногосподарських витрат складають за тим

самим принципом, що й бюджет загальних виробничих витC

рат.

Бюджет прибутків і збитків

Являє собою прогноз звіту про прибутки й збитки. Він

акумулює інформацію з усіх інших бюджетів (відомості про

виторг, змінні й постійні витрати), тому можна проаналізуваC

ти, який прибуток підприємство одержить у планованому

періоді.

146

Економіка торгівлі з використанням інформаційних технологій

На підставі бюджету прибутків і збитків роблять аналіз і

висновки про оптимальність представленої системи бюджетів

і необхідність коригувань.

2.3.2. Îñîáëèâîñò³ é ð³çíîâèäè áþäæåò³â

Існують різні підходи до розроблення бюджетів.

Гнучкий бюджет показує розміри витрат і результати при

різному обсязі діяльності відповідного центра відповідальC

ності. Залежно від обсягу діяльності змінні й змішані витрати

змінюються, а постійні залишаються незмінними. Тому в

гнучкому бюджеті вказують ставку змінних витрат на одиниC

цю продукції й приріст змішаних витрат на одиницю приросC

ту обсягу продукції.

Ця ставка є нормою, помноженою на ціну. Постійні витраC

ти виділяються окремо. За допомогою формули, що зв’язує

витрати й обсяг виробництва, можна розробляти кошториси й

плани для різних рівнів ділової активності. Гнучкий бюджет

щонайкраще підходить для центрів повністю регульованих

витрат, а також для центрів виторгу, тому що він показує, як

саме керівник, змінюючи обсяг випуску або реалізації, може

впливати на витрати або виторг. За принципом гнучкого бюдC

жету планують виторг, витрати на основні матеріали, відрядну

зарплату й ін.

Фіксований бюджет не змінюється залежно від змін

рівня ділової активності, тому його використовуюють для

планування частково регульованих витрат, які не залежать

безпосередньо від обсягу випуску й для яких взаємозв’язок

“вхід–вихід” не настільки явний. Фіксовані бюджети викориC

стовують насамперед для центрів частково регульованих витC

рат, а також для інших видів центрів відповідальності. ПриC

кладом фіксованих бюджетів може бути план витрат на

НДДКР, рекламу й ін.

147

2. ÂÀËβ ÄÎÕÎÄÈ

Різновиди фіксованих бюджетів.

Бюджети “від досягнутого” складають на підставі статисC

тики минулих періодів з урахуванням можливої зміни умов

діяльності підприємства (тому їх іноді називають “бюджет на

приріст”). Наприклад, загальногосподарські витрати звичайно

планують “від досягнутого” (такі бюджети трапляються найC

частіше).

Бюджети із проробленням додаткових варіантів відрізняC

ються від звичайних бюджетів “на приріст” аналізом різних

варіантів. Наприклад, такий бюджет може містити варіанти,

при яких сума витрат зменшується або збільшується на 5, 10,

20%. Цей підхід є проміжним між бюджетом “від досягнутого”

і бюджетом “з нуля”.

Бюджети “з нуля” розробляють виходячи із припущення

про те, що для даного центра відповідальності бюджет склаC

дається вперше. Це рятує від вантажу минулих помилок.

Бюджетування “з нуля”

Найбільш складним різновидом фіксованих бюджетів є

бюджетування “з нуля”. Воно включає:

=> визначення цілей для всіх видів діяльності, за які

відповідає менеджер кожного центра відповідальності (цілі

можуть бути не тільки фінансовими: наприклад, підвищення

якості продукції, досягнення високих технічних характерисC

тик, зменшення плинності кадрів);

=> установлення критеріїв досягнення цілей;

=> дослідження альтернативних варіантів ведення кожноC

го з видів діяльності;

=> оцінювання ефекту (ступеня досягнення мети) від

кожного з варіантів за встановленими критеріями (розмір

прибутку, відсоток виробів, що відповідають вимогам до

якості, технічні характеристики виробів та ін.);

=> оцінювання витрат для кожного з варіантів;

=> оцінювання можливих рівнів асигнувань (показує

148

Економіка торгівлі з використанням інформаційних технологій

можливий рівень витрат підприємства, що відповідає його

фінансовим можливостям; найчастіше вказує кілька можлиC

вих рівнів: максимальний, мінімальний і найбільш імовірний);

=> визначення факторів, що обмежують обсяг діяльності

центру відповідальності (такими факторами, крім розміру

асигнувань, можуть бути потужність, трудомісткість роботи,

дефіцитні ресурси й ін.);

=> формування оптимального набору видів діяльності

для кожного можливого рівня асигнувань (від мінімального

набір формується шляхом зіставлення ефекту й витрат з викоC

ристанням математичного апарата – лінійного програмуванC

ня, теорії масового обслуговування й ін.).

Бюджетування “з нуля” доцільно проводити з урахуванC

ням частково регульованих витрат. Зокрема, його можна викоC

ристати при розроблення бюджетів на маркетинг, НДДКР, реC

монтні роботи та ін.

Наведемо приклад процедури бюджетування “з нуля” реC

монтного цеху підприємства. У ремонтний цех стікаються заC

явки різних підрозділів підприємства на здійснення ремонту.

Однак потужності ремонтного цеху не дають можливості виC

конати всі замовлення. Метою є мінімізація витрат, спричинеC

них простоями устаткування різних підрозділів підприємства.

Процедура формування бюджету з “нуля” для ремонтного

цеху:

• Проведення аналізу альтернативних варіантів виконанC

ня кожного замовлення (наприклад, самостійне викоC

нання замовлення чи виконання замовлення за допомоC

гою сторонньої організації).

• Складання докладної калькуляції витрат для кожного

варіанта виконання кожного замовлення.

• Оцінювання тимчасового ресурсу роботи ремонтованоC

го устаткування для кожного варіанта виконання заC

мовлення.

• Оцінювання втрат від простоїв устаткування через поC

149

2. ÂÀËβ ÄÎÕÎÄÈ

ломку (втрати в грошовому вираженні будуть

дорівнювати упущеній вигоді маржинального прибутC

ку від реалізації продукції, яку можна було б зробити на

цьому устаткуванні):

'МП =

6(Р

j

– V

j

)Q

j

,

де Р

j

– ціна реалізації одиниці jCтого виду продукції;

V

j

– змінні витрати на одиницю jCтого виду продукції;

Q

j

– планований випуск jCтого виду продукції.

• Рішення завдання лінійного програмування для склаC

дання пакета замовлень:

МП =

6'МП

j

*Х

j

omin;

6a

i

*X

i

d A;

6b

i

*X

i

d B;

X

i

ˆ(0,1)

де 'МП

i

– маржинальний прибуток, упущений при

iCтому варіанті виконання замовлення;

X

i

– варіант виконання замовлення;

a

i

– трудомісткість виконання iCтого варіанта замовC

лення;

А – потужність ремонтного цеху;

b

i

– витрати на виконання iCтого варіанта замовлення

(з калькуляцій);

В – максимально можлива величина витрат на реC

монт.

X

i

– може приймати два значення: 0 – якщо даний

варіант не включений у перелік замовлень; 1 – якщо

варіант включений у перелік.

Щоб виключити можливість включення в перелік замовC

лень відразу декількох варіантів виконання того самого замовC

150

Економіка торгівлі з використанням інформаційних технологій