Вісник Бердянського університету менеджменту і бізнесу 2008 №03 (3)

Подождите немного. Документ загружается.

Економіка та управління підприємствами

71

УДК 330.142.211

Р.Х. Васильєва

ЩОДО ПИТАННЯ ПРО ПЕРЕТВОРЕННЯ ВАРТОСТІ В ЦІНУ ВИРОБНИЦТВА

(ПІДХІД К. МАРКСА)

Фундаментальні висновки про прибуток як перетворену форму додаткової вартості, а потім і про ціну

виробництва як перетворену форму вартості, про першочергове значення якісного, а не кількісного аспекту

проблеми зберегли свою методологічну роль упродовж усіх років роботи над «Капіталом». Однак стає вид)

но, що якщо загальний напрям, логіка перетворення вартості в ціну виробництва була Марксу цілком зро)

зуміла, то з деяких приватних аспектів кількісного характеру залишалися лише накреслені, але остаточно

не вирішені питання.

була поставлена, все ж таки Маркс створив важ

ливі передумови її наукового рішення. Фактично

вже в 1857–1858 рр. він виділив істотну ланку в

перетворенні вартості товару на ціну виробницт

ва, тобто перетворення додаткової вартості на

прибуток, і рішуче підкреслив роль якісного ас

пекту, аспекту переходу суті (додаткової вартості)

в явище (прибуток, середній прибуток), і вказав

на його пріоритет над кількісним аспектом.

Як справедливо відмітила І.М. Осадча, ці два

аспекти теоретичного аналізу не рівнозначні.

«Перший говорить про перехід суті в явище, про

зв’язок між суттю і явищем; у першому є, якщо

можна так сказати, відношення багатовимірності.

У другому передбачається одновимірність просто

ру, коли зв’язок встановлюється на одному і тому

ж рівні. Ці два аспекти проблеми трансформації

не тільки не ідентичні, але і не рівноцінні по суті.

Якщо перший аспект говорить про істоту явища,

то другий швидше має на меті ілюстрацію цієї

істоти».

6

Проте всі дискусії навколо проблеми транс

формації зосередилися, як ми побачимо далі,

навколо її кількісного аспекту, що і визначило

помилковий характер не тільки критиків Марк

са, але і його «захисту».

Проте і при розгляді цього кількісного аспек

ту учасники сьогоднішніх дискусій на Заході,

зокрема неорикардіанці, не враховують повною

мірою всього, що було зроблене Марксом,але вже

в другому чорновому варіанті «Капіталу», напи

саному в 1861–1863 рр., Маркс спочатку в теоре

тичній частині (зошит XVI), а потім у зв’язку з

критичним розбором теорії ціни витрат Рікардо

(зошит XI)

7

– дав перший нарис власного вирі

шення питання про співвідношення, у тому числі

і кількісного, між вартістю і ціною виробництва.

Спочатку були вперше сформульовані деякі

теоретичні передумови з’ясування дійсного

співвідношення між вартостями і цінами товарів.

Поперше, Маркс встановив загальні межі, в

яких може коливатися прибуток. Зокрема, він

показав, що «товари можуть продаватися нижче

Первинний варіант «Капіталу» став першим

етапом на шляху до правильного і, що важливо,

принципово іншого, ніж в попередній економічній

науці, зокрема у Д. Рікардо, вирішення «пробле

ми трансформації». Тут К. Маркс вперше встано

вив не кількісну, а якісну відмінність між додат

ковою вартістю і прибутком. На відміну від додат

кової вартості, що є матеріальним результатом

відношення між капіталом і найманою працею в

процесі виробництва, прибуток виступає як відно

шення капіталу до себе самого. Таким чином,

прибуток — це перетворена (і у відомому сенсі

ірраціональна) форма додаткової вартості; форма,

дійсне джерело походження якої приховане.

1

Під час обговорення з Ф. Енгельсом науко

вих результатів роботи над рукописом К. Маркс

з повною підставою писав на початку 1858 р.: «… я

перекинув все вчення про прибуток в його ко

лишньому вигляді».

2

Лише на основі відмінності між додатковою

вартістю як глибинною основою і прибутком як

поверхневою, перетвореною її формою стає мож

ливим правильне розуміння і кількісної їх від

мінності, але, як неодноразово відзначав вже в

цьому рукопису К. Маркс, буржуазна політична

економія постійно змішує додаткову вартість з

прибутком, зводить (в особі, наприклад, Мальту

са) питання про природу прибутку тільки до пи

тання про кількісні пропорції його розподілу

3

. Тут

же Маркс звертає увагу і на те, що цей недолік

повною мірою властивий і Рікардо.

4

Розглядаючи питання про величину прибут

ку як вторинного і похідного від питання про її

джерело, засновник пролетарської політичної

економії підкреслює, що «сукупна додаткова

вартість, як і сукупний прибуток, який є додатко)

вою вартістю, лише іншим чином обчислений, ніко

ли не можуть при цій операції (обміні — Р. В.) ні

зрости, ні зменшитися; змінюється тут не сама

додаткова вартість, а лише її розподіл між різними

капіталами».

5

Хоча в даному рукописі проблема співвідно

шення між вартістю і ціною виробництва ще не

© Р.Х. Васильєва, 2008

Вісник Бердянського університету менеджменту і бізнесу № 3(3)2008

72

за свою вартість, але з прибутком».

8

Без розумін

ня цієї обставини, писав Маркс, «було б абсолют

но неможливо пояснити … основне явище …, а

саме, загальну норму прибутку або той спосіб,

яким капіталісти ділять між собою всю виробле

ну капіталом додаткову вартість».

9

Подруге, Маркс показав, що вирішення

проблеми загальної, або середньої, норми прибут

ку припускає розуміння того, що «про середню

норму прибутку мова може йти взагалі тільки в

тому випадку, якщо в різних галузях виробницт

ва капіталу норми прибутку є різними, а не од

ними і тими ж … перш за все в природі загальної

норми прибутку закладене те, що вона є середнім

прибутком, середнім з вельми різних норм при

бутку».

10

Іншими словами, середній прибуток ще

необхідно вивести, виходячи з наявності неодна

кових галузевих норм прибутку. У цьому, власне,

і полягає основна трудність.

Нарешті, була в загальному вигляді намічена

логіка переходу від вартості і додаткової вартості

до ціни і загальної (середньої) норми прибутку.

Такий перехід, на думку Маркса, повинен відбу

ватися в два етапи. Спочатку необхідно розгляну

ти перетворення додаткової вартості на прибуток,

а вже на цій основі — перетворення прибутку в

середній прибуток.

11

Причому «прибуток як пер

ше перетворення додаткової вартості і норма при

бутку в цьому першому перетворенні — виражає

додаткову вартість в її відношенні до окремого

капіталу», тоді як «емпіричний або середній при

буток … виражає відношення загальної суми додат

кової вартості... реалізованої всім класом капі

талістів, до сукупного капіталу, або до капіталу,

застосованого всім класом капіталістів…».

12

Це

останнє перетворення — і лише воно — «змінює

абсолютну величину прибутку, а отже, і додаткової

вартості, яка виступає у формі прибутку».

13

Неважко бачити, що тут Маркс знаходиться

лише на початку шляху до вирішення проблеми

середнього прибутку. Ще не цілком з’ясований

механізм перетворення вартості в ціну виробниц

тва, як і сама суть даного процесу. Не випадково

відсутні поки що такі поняття, як ринкова

вартість і ринкова ціна та ціна виробництва.

Визначено тільки поняття витрат виробництва,

і мова іде про відмінність «дійсних цін товарів,

навіть нормальних цін товарів (під «нормальни

ми цінами», очевидно, маються на увазі ціни

виробництва.— Р. В.) від їх вартості», в найза

гальнішій формі вказано, що «докладніше дослі

дження цього питання відноситься до розділу про

конкуренцію».

14

Але вже в історикокритичній частині руко

пису 1861–1863 рр. Марксу вдалося в основному

вирішити проблему перетворення вартості в ціну

виробництва, а додаткової вартості — в середній

прибуток. Такого просування він добився саме в

ході розгляду методологічних і теоретичних по

милок Рікардо, концепцію якого деякі нинішні

критики Марксової теорії намагаються викорис

товувати для того, щоб «уточнити» положення,

розвинені в «Капіталі».

Що ж не задовольняло Маркса в рікардово

му підході до проблеми узгодження з трудовою

теорією вартості феномена середнього прибутку?

Перш за все він звернув увагу на методологічну

помилку всієї теоретичної конструкції Рікардо.

Ця помилка полягала в тому, що Рікардо зазда

легідь припускав, як щось само собою зрозуміле,

загальну норму прибутку і ціни виробництва.

Причому Рікардо не бачив, що ці ціни відмінні

від вартості, не співпадають з ними. Між тим

«Рікардо, навпаки, повинен був би досліджувати,

писав Маркс, якою мірою взагалі її (загальної

норми прибутку — Р. В.) існування відповідає виз

наченню вартості робочим часом, і тоді він знай

шов би, що, замість того щоб відповідати цьому

визначенню, вона prima facie йому заперечує, що,

отже, її існування належить ще вивести [entwic

keln] за допомогою цілого ряду ланок, що є посе

редником...»

15

Таким чином, було сформульовано

завдання дослідження.

У цьому ж розділі рукопису Маркс встанов

лює і послідовно вводить до розгляду вказані «по

середницькі ланки».

16

Як перший крок до дослі

дження залучається внутрігалузева конкуренція.

Оскільки будьякий окремо взятий товар певної

галузі виступає як кратна частка виробленої в ній

сукупної товарної маси, остільки його вартість є

відповідною частиною вартості цієї товарної

маси. Це означає, що його вартість визначається

не індивідуальним, а суспільно необхідним (за

даних умов) робочим часом. Іншими словами,

внутрігалузева конкуренція «вирівнює … різну

індивідуальну вартість в однакову, рівну, позбав)

лену відмінностей ринкову вартість тим … шля

хом, що вона допускає відмінності між індивіду)

альними прибутками... і їх відхилення від середньої

норми прибутку даної сфери».

17

Але, з іншого боку, «норма прибутку повинна

бути одна і та ж для всякої витрати капіталу...

Своєю другою дією (яка, втім, і здійснюється іна

кше; це — конкуренція капіталістів у різних сфе

рах, що спонукає переливу капіталу з однієї сфе

ри в іншу, тоді як вказана вище конкуренція... має

місце між капіталами однієї і тієї ж сфери) конку

ренція створює ціну витрат, тобто одну і ту ж

норму прибутку в різних сферах виробництва, хоча

ця тотожна норма прибутку заперечує нерівність

вартості і, отже, може бути створена тільки за до

помогою цін, що відрізняються від вартості».

18

Таким чином, другим кроком у переході від

вартості до загальної норми прибутку і цін вироб

ництва є аналіз міжгалузевої конкуренції, в ході

якого ринкова вартість перетворюється на ціни

витрат (ціни виробництва), дійсно відмінні від

вартості відповідних товарів.

Економіка та управління підприємствами

73

Проте це не означає якоїнебудь відмови від

трудової теорії вартості. Маркс спеціально підкрес

лює, що «ціни витрат всіх товарів, разом узятих,

будуть у своїй сумі дорівнювати їх вартості. Так

само сукупний прибуток буде дорівнювати су

купній додатковій вартості, яку ці капітали, разом

узяті, приносять протягом, наприклад, року. Се)

редній прибуток, а отже, і ціни витрат були б чи

мось тільки уявним і позбавленим опори, якби ми

не взяли визначення вартості за основу. Вирівню

вання додаткової вартості в різних галузях вироб

ництва нічого не змінює в абсолютній величині

цієї сукупної додаткової вартості, воно змінює

тільки розподіл її у різних галузях виробництва. Але

визначення саме цієї додаткової вартості виникає

тільки з визначення вартості робочим часом. Без

цього визначення середній прибуток є середнім ні

з чого, чистою фантазією».

19

Отже, в ході критики

Рікардо К. Маркс конкретизував розуміння ролі

конкуренції у встановленні середнього прибутку,

вказавши на різну дію внутрігалузевої і міжгалузе

вої конкуренції, яка зафіксована в категоріях «рин

кова вартість» і «ціна виробництва». Крім того, він

сформулював висновок про те, що не тільки сума

прибутків повинна дорівнювати сукупній додат

ковій вартості, але і сумарна вартість вироблених

за певний період часу товарів дорівнює сумі їх цін

виробництва.

У рукописі 1864–1865 рр., на основі якого

Ф. Енгельс підготував до друку III том «Капіта

лу»

20

, Маркс будує своє дослідження в зворотній

послідовності; спочатку він досліджує ті перетво

рення, які вартість зазнає в результаті міжгалузе

вої конкуренції, а потім аналізує феномен рин

кових цін і ринкової вартості. Про це йде мова в

IX і X розділах третього тому.

У них, як відомо, спочатку досліджуються

поняття витрат виробництва і норми прибутку, а

потім як ілюстрація наводиться приклад з п’ятьма

капіталами різної органічної будови і відповідно

до різного рівня витрат і прибутків. Маркс пока

зує, що підприємства, які виникають під впливом

міжгалузевої конкуренції ціни, такі, що «з різних

норм прибутку в різних сферах виробництва ви

водиться середня і ця середня приєднується до

витрат виробництва в різних сферах виробницт

ва», помічаючи, що «передумовою їх є існування

якоїсь загальної норми прибутку, а ця остання

припускає у свою чергу, що норми прибутку в

кожній особливій сфері виробництва окремо вже

зведені до відповідної середньої норми».

21

(Інши

ми словами, внутрігалузева конкуренція тут не

аналізується, а поки лише передбачається).

Підкреслимо, що ця передумова — не довіль

на абстракція, вона відображає той дійсний факт,

що внутрігалузева конкуренція обумовлює тен

денцію до вирівнювання органічної будови інди

відуальних капіталів, так що встановлюється

якийсь нормальний середній рівень технічної

оснащеності і вартісної в кожній галузі.

Далі Маркс відзначає, що середня норма

прибутку є не середньоарифметичною, а серед

ньозважуваною величиною — з урахуванням

«відповідної величини капіталів, вкладених в різні

сфери виробництва»

22

, а тому приходить до вис

новку що «загальна норма прибутку визначаєть

ся двома чинниками:

а) органічною будовою капіталів в різних

сферах виробництва, отже, різними нормами

прибутку в окремих сферах;

б) розподілом сукупного суспільного капіта

лу між цими різними сферами, отже, відносною

величиною капіталу, що вкладено в кожну окре

му сферу і має тому особливу норму прибутку,

тобто тією часткою, яка поглинається кожною

окремою сферою виробництва з усієї маси сус

пільного капіталу».

23

Тут же Маркс показує, як у міру руху дослі

дження від «свята святих» капіталістичного спо

собу виробництва, процесу виробництва додатко

вої вартості, до поверхневих перетворених

форм — прибутку, середнього прибутку — затем

нюється, перекручується дійсне джерело додатко

вої вартості, і нарешті фетишизація досягає тієї

межі, коли «з перетворенням вартості на ціну

виробництва ховається від очей сама основа виз

начення вартості... оскільки тепер, якщо розгля

дати окрему сферу виробництва, прибуток, що

додається до витрат виробництва, дійсно визна

чається не межами процесу утворення вартості,

що здійснюється в даній галузі, а умовами, що

лежать абсолютно поза нею».

24

У зв’язку з цим автор «Капіталу» розвиває ідеї,

сформульовані, як ми бачили, в загальному вигляді

іще у рукописі 1857–1858 рр., помічаючи, що вся

«політична економія... до цих пір або довільно

абстрагувалася від відмінності між додатковою

вартістю і прибутком, нормою додаткової вартості

і нормою прибутку з тим, щоб мати можливість

зберегти як основу визначення вартості, або ж

відмовлялася від цього визначення вартості і ра

зом з ним від всякого ґрунту для наукового відно

шення до питання, щоб вхопитися за відмінності,

що лежать на поверхні явищ і впадають в очі…».

25

(Останній шлях, як ми побачимо далі, і вибрали

неорикардианські критики Маркса.)

Тим часом Маркс вирішив це складання, не

відмовляючись від принципу визначення вартості

(і кінець кінцем цін) товарів суспільно необхід

ним робочим часом, але і не закриваючи очей на

дійсну розбіжність, неспівпадання додаткової

вартості і прибутку, вартості і ціни товару. «… Як

би не відхилялися витрати виробництва товару від

вартості спожитих ним засобів виробництва, —

писав він, — для капіталіста ці минулі відхилен

ня не мають ніякого значення. Витрати вироб

ництва товару є дана, незалежна від його, капіта

Вісник Бердянського університету менеджменту і бізнесу № 3(3)2008

74

ліста, виробництва передумова, тоді як результат

його виробництва є товар, що містить додаткову

вартість, тобто деякий надлишок вартості над

витратами його виробництва. Витрати виробниц

тва товару відповідають тільки кількості сплаче

ної праці, а вартість — усій кількості сплаченої і

несплаченої праці, ціна виробництва — сумі спла

ченої праці плюс певна кількість несплаченої

праці, незалежно від особливих умов даної сфе

ри виробництва».

26

Стосовно ж сукупного сус

пільного капіталу ціна виробництва дорівнює вар

тості 27 — інакше довелося б визнати, що або (у

випадку, якщо сума цін виробництва менша за

сумарну вартість вироблених суспільством то

варів) деяка частина суспільно необхідної праці

на ділі такою не є — але це неможливо за визна

ченням; або ж (у разі, коли сума цін виробницт

ва більша від суми вартості) необхідно було б

знайти якийсь незалежний від праці, самостійний

чинник ціноутворення. Чи може на роль такого

чинника претендувати горезвісний закон попиту

і пропозиції, прийнятий вульгарною буржуазною

політичною економією, — про це, як ми побачи

мо, Маркс з усією впевненістю висловлюється в

наступному, X розділі III тому «Капіталу».

Що ж до цього, IX розділу, то відзначимо, що

в ній Маркс, поперше, вивів ціну виробництва —

через аналіз витрат виробництва і середнього

прибутку — з вартості і на основі закону вартості;

подруге, він показав необхідний характер

кількісного неспівпадання цін виробництва інди

відуальних товарів з їх вартістю, а звідси пояснив

і нездатність буржуазних теоретиків, що охоплю

ють лише зовнішні взаємозв’язки, зрозуміти внут

рішню єдність вартості і ціни виробництва.

Тепер, у X розділі, перед ним стояло завдан

ня досліджувати те, що в попередньому викладі

виступало як готова передумова: «яким чином

відбувається … вирівнювання прибутків в загаль

ну норму прибутку, раз воно, очевидно, є резуль

татом і не може бути початковим пунктом».

28

Це дослідження Маркс будує в два етапи. На

першому етапі доводиться, що, оскільки існують

галузі, в яких органічна будова точно (або при

близно) співпадає з середньою будовою сукупного

суспільного капіталу, остільки «середня норма

прибутку є не що інше, як виражений у відсотках

прибуток у вказаній сфері виробництва середньої

будови, де прибуток співпадає з доданою варті

стю».

29

Звідси два висновки: поперше, сума при

бутку всіх різних галузей виробництва повинна

дорівнювати сумі виробленої в них доданої вар

тості, а сума цін виробництва — сумі вартостей

(Маркс, як і раніше, стоїть на точці зору, сфор

мульованій, як ми бачили вище, в рукописі 1861–

1863 рр.); подруге, все завдання зводиться тепер

до того, щоб показати, як встановлюється загаль

на норма прибутку у даній галузі. Вказане завдан

ня Маркс і вирішує на другому етапі досліджен

ня в X розділі, аналізуючи процес перетворення

індивідуальної вартості в ринкову вартість товарів

даної галузі (причому остання визначається, «з

одного боку, як середня вартість товарів, вироб

лених в даній сфері виробництва, з іншого боку,

як індивідуальна вартість товарів, які проводять

ся за середніх умов даної сфери і які складають

значну масу продуктів останньої»)

30

, встановлен

ня однакової ринкової вартості і ринкової ціни.

Проведений аналіз залишається коректним і по

відношенню до ціни виробництва, «раз остання

заступає місце ринкової вартості», підкреслює

Маркс.

31

Далі він розглядає ту модифікуючу дію, яку

надають на процес ціноутворення попит і пропо

зиція, і приходить до висновку, що «дійсні

внутрішні закони капіталістичного виробництва...

не можуть бути пояснені із взаємодії попиту і

пропозиції... оскільки закони ці виявляються

здійсненими в чистому вигляді лише тоді, коли

попит і пропозиція перестають діяти, тобто по

криваються».

32

Саме ж «відношення між попитом

і пропозицією пояснює, з одного боку, лише

відхилення ринкових цін від ринкової вартості і,

з іншого боку, тенденцію, прагнучу знищити ці

відхилення, тобто знищити вплив відношення

між попитом і пропозицію».

33

Це — вельми важ

ливий висновок, повз який (як і повз міркувань,

що передують йому) часто проходять сьогоднішні

критики і коментатори Маркса.

34

Основні висновки, важливі для подальшого

розгляду суті неорикардианської критики Марк

сової теорії вартості, які сформульовані самим

Марксом:

1. «Оскільки сукупна вартість товарів регулює

сукупну додаткову вартість, а ця остання регу

лює — як загальний закон, керуючий коливання

ми, — висоту середнього прибутку, а отже, загаль

ну норму прибутку, то, очевидно, закон вартості

регулює ціну виробництва».

35

2. Весь розгляд будується при тому припу

щенні, що попит і пропозиція врівноважуються:

«…ми маємо тут справу не з ринковою ціною,

оскільки вона відрізняється від ринкової вартості,

а з різними визначеннями самої ринкової вар

тості»

35

. Численні випадки нерівності попиту і

пропозиції не є безпосереднім наслідком дії за

кону руху капіталістичного способу виробницт

ва, а тому виходять за рамки дослідження в трьох

томах «Капіталу». «Подальший аналіз цього пи

тання відноситься до спеціального дослідження

конкуренції».

3. «…Середня норма прибутку залежить від

ступеня експлуатації сукупної праці сукупним

капіталом», і «середній прибуток співпадає з се

редньою додатковою вартістю, вироблюваною

капіталом на кожну сотню…».

36

Економіка та управління підприємствами

75

Література

1

Более подробно см.: Первоначальный вариант

«Капитала» …— Гл. 6, разд. 2.

2

Маркс К., Энгельс Ф. Соч.— Т. 29.— С. 212.

3

Там же.— Т. 46, ч. 2.— С. 49, 92.

4

Там же.— С. 267, 268.

5

Там же.— С. 274.

6

Осадчая И.М. Консерватизм против рефор

мизма.— М., 1988.— С. 154.

7

Как удалось установить японским марксове

дам Изуми Омура и Фумикацу Йодида, а также

исследователям из ГДР Манфреду Мюллеру и

Вольфгангу Фокке, последовательность создания

отдельных частей рукописи была такова, что XVI

тетрадь была написана прежде VI–XV тетрадей,

и, лишь нумеруя тетради по завершении всей ра

боты над вторым черновым вариантом «Капита

ла», Маркс фактически расположил их в логичес

ком, а не в хронологическом порядке (подробнее

см.: Beitrage zurMarx — Engels — Forschung.—

Berlin. 198.— H. 16.— S. 175–194.).

8

Маркс К., Энгельс Ф. Соч.— Т. 48.— С. 257.

9

Там же.— С. 258–259.

10

Там же.— С. 270–271.

11

Там же.— С. 274.

12

Там же.— С. 278.

13

Там же.— С. 274.

14

Там же.— С. 279.

15

Там же.— Т. 26, ч. 2.— С. 187–188.

16

Согласно более поздним представлениям

Маркса, первым таким посредствующим звеном

должно было стать, очевидно, рассмотрение то

вара как продукта капитала, как товарной массы.

Имея в виду определение цены, Маркс отмечал,

что, когда товар выступает как продукт капитала,

это определение сначала изменяется «формаль

но», но позже — действительно в ценах производ

ства» (см. там же. Т. 49.— С. 26).

17

Там же. Т. 26, ч. 2.— С. 222–223.

18

Там же — С. 223–224.

19

Там же.— С. 205.

20

Кузьмина И.Г. К истории разработки К. Мар

ксом теории средней прибыли и цены производ

ства // Из истории марксизма и международного

рабочего движения.— М., 1973.— С. 135–166.

21

Маркс К., Энгельс Ф. Соч.— Т. 25, ч. 1.—

С. 171.

22

Там же.— С. 177.

23

Там же.— С. 178.

24

Там же.— С. 183–184.

25

Там же.— С. 184.

26

Там же.— С. 180.

27

Там же.

28

Там же.— С. 191.

29

Там же.— С. 189.

30

Там же.— С. 195.

31

Там же.— С. 196.

32

Там же.— С. 207–208.

33

Тронев К.П. Категории рыночная стоимость

и рыночная цена в ІІІ томе «Капитала» // Вест

ник Московского университета. Экономика.—

1973.— № 3.— С. 208.

34

Маркс К., Энгельс Ф. Соч.— Т. 25, ч. 1.—

С. 197.

35

Там же.— С. 200.

36

Там же.— С. 215.

© О.В. Воронянська, 2008

УДК 338.242.009.11

О.В. Воронянська

ФУНКЦІОНУВАННЯ ПІДПРИЄМСТВ НОВИХ ОРГАНІЗАЦІЙНО^ПРАВОВИХ ФОРМ

В АГРАРНОМУ СЕКТОРІ ЕКОНОМІКИ ТА ОЦІНКА ЇХ ЕФЕКТИВНОСТІ

Розглядається взаємозв’язок організаційно)правових форм власності і ефективності виробництва

сільськогосподарської продукції.

Теоретичні і практичні проблеми ефективно

го функціонування сільськогосподарських під

приємств є предметом дослідження багатьох на

уковців та науковоосвітянських закладів. Рин

кові умови, які формуються в Україні, нестача та

зростання цін на основні і оборотні засоби ви

робництва змусили ретельніше досліджувати пи

тання, пов’язані з економічною ефективністю їх

використання. Створена законодавча і норматив

на бази для здійснення аграрної реформи, а та

кож її науковометодичне забезпечення потребу

ють удосконалення.

Вісник Бердянського університету менеджменту і бізнесу № 3(3)2008

76

Під час створення підприємства важливим є

доцільне обрання його організаційноправового

статусу. Правильність вибору можна підтвердити

системою показників, яка в динаміці відображає

ступінь результативності виробництва, дає мож

ливість порівняння з іншими підприємницькими

структурами такої ж спеціалізації та з встановле

ними нормативами. Порівняльна оцінка ефектив

ності функціонування підприємств різних органі

заційноправових форм дає можливість керівниц

тву за рахунок переваг обраного виду підприєм

ства досягати більш значних результатів, викори

стовуючи нові управлінські, економічні та техно

логічні заходи, які мають на меті збільшення

обсягів виробництва продукції, підвищення її

якості, зниження собівартості.

Проблеми підвищення ефективності діяль

ності сільськогосподарських підприємств знайш

ли своє відображення у наукових працях вітчиз

няних вчених економістіваграрників: В.Я. Амб

росова, В.Г. Андрійчука, П.І. Гайдуцького, П.М. Ма

каренка, В.Я. МеселяВеселяка, П.Т. Саблука,

А.В. Юрчишина та багатьох інших.

Разом з тим практичне здійснення аграрних

перетворень виявило ряд проблем, які потребу

ють вирішення. На сьогодні не сформовано ре

ального власника й ефективного господаря землі,

раціональних господарських структур та соціаль

новиробничої інфраструктури, низькою є еколо

гічна безпека виробленої продукції та сільсько

господарського виробництва в цілому. Тому ак

туальним є на основі системи показників еконо

мічної та екологічної ефективності визначити

взаємозв’язок організаційноправової форми

підприємства і рівня екологоекономічної ефек

тивності.

З’ясувати наявність взаємозв’язку між органі

заційноправовою формою сільськогосподарсь

кого підприємства та економічною ефективністю

виробництва продукції. Довести необхідність вра

хування в системі показників економічної ефек

тивності показників екологічної ефективності як

таких, що суттєво впливають на рівень дохідності

господарства.

Наслідком реформування аграрного сектора

стала трансформація з колективної в приватну

форми власності на землю і майно. На селі сфор

мовані такі сільськогосподарські підприємства,

як акціонерні товариства відкритого і закритого

типів, господарські товариства з обмеженою і

повною відповідальністю, сільськогосподарські

виробничі і обслуговуючі кооперативи та інші

види підприємств ринкового спрямування

1

. Дер

жавна власність, яка існувала в радянські часи,

залишилась, значно поступившись приватній.

Якщо в 1990 році переважною формою влас

ності була колективна (82,3 %), то в 2005 році —

приватна (99,3 %). Питома вага державної влас

ності знизилася з 17,7 % до 0,7 %.

Указ Президента України «Про необхідні за

ходи щодо прискорення реформування аграрно

го сектора економіки» від 3 грудня 1999 року

прискорив реформування 390 колишніх колек

тивних сільськогосподарських підприємств Запо

різької області, на базі яких на 1.03.2000 року було

створено 770 нових господарських формувань, в

тому числі 249 господарських товариств, 76 при

ватних (приватноорендних) підприємств, 73

сільськогосподарських виробничих кооперативи,

366 фермерських господарств. За три роки відбу

лися значні зміни, найбільшу питому вагу в

структурі підприємств різних форм господарю

вання займають фермерські господарства —

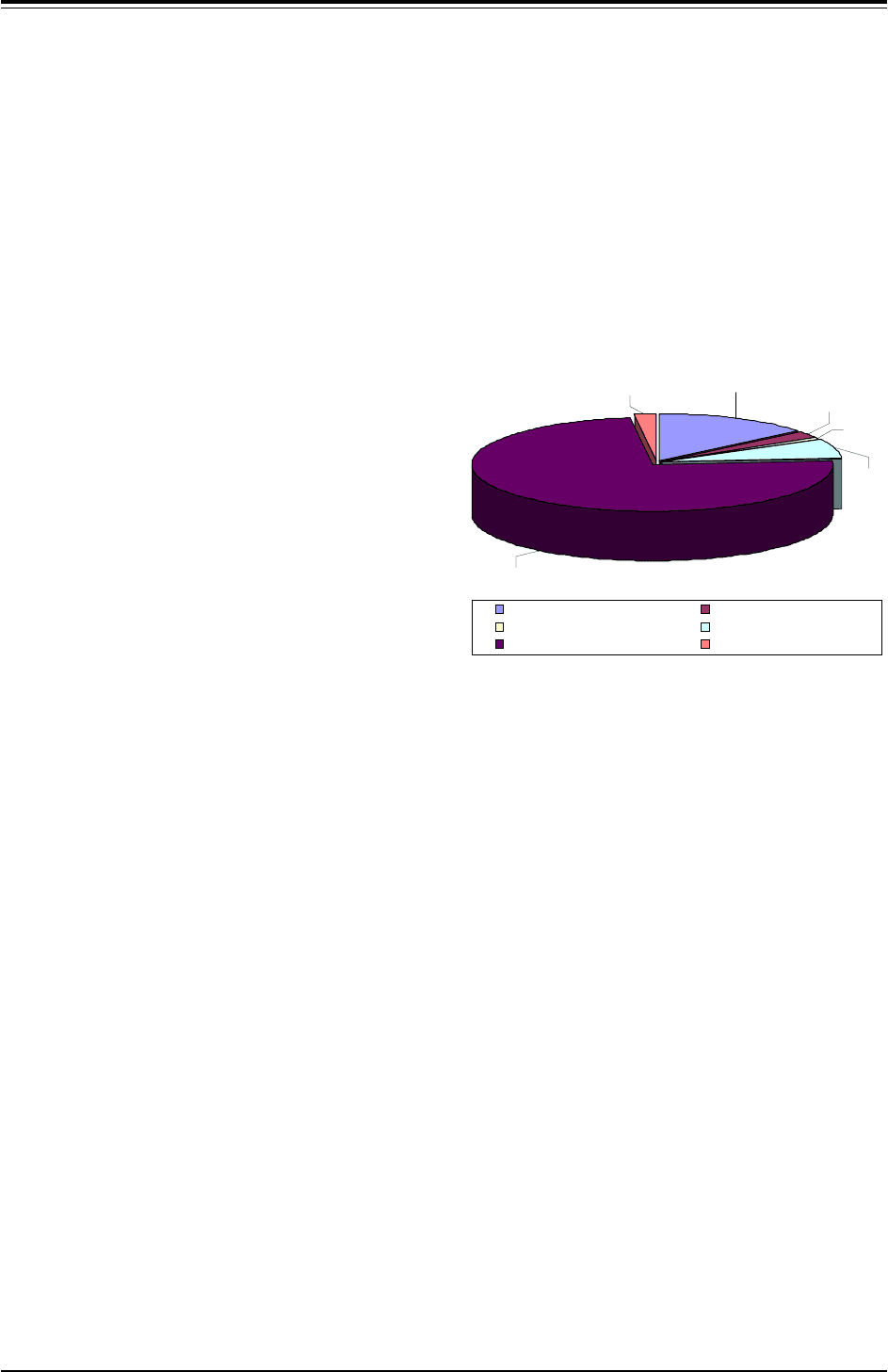

74,0 % (рис. 1).

Рис. 1. Структура аграрного сектора Запорізької

області за організаційно)правовими формами у 2005 р.

74,00%

0,60%

7,00%

2,50%

13,90%

2,00%

господарські товариства виробничі кооперативи

державні підприємс тва приват ні підприєм ства

фермерські господарства інші підприєм ства

Існуючі форми сільськогосподарських під

приємств мають певні відмінності щодо органі

заційної структури, структури управління, фор

мування статутного фонду, розподілу результатів

виробництва. Земельний фонд у них формується

переважно на основі оренди. Більшість зазначе

них агроформувань використовують найману

працю, за винятком сільськогосподарських коо

перативів, учасники яких обов’язково беруть

участь у процесі виробництва.

Особисті фермерські господарства ведуть

виробничу діяльність на власних земельних

ділянках, використовують індивідуальну і сімей

ну працю.

Державна форма власності в сучасних умо

вах представлена державними підприємствами,

господарствами сільськогосподарських науково

дослідних установ і навчальних закладів, підсоб

ними господарствами державних підприємств,

іншими державними сільськогосподарськими

підприємствами.

Завданням на найближчі роки є розвиток і

зміцнення багатоукладної ринкової системи гос

подарювання з формуванням конкурентоспро

можних підприємств, які будуть спроможні забез

печити ефективне використання землі, основних

засобів, робочої сили, вести розширене виробниц

тво з урахуванням вимог екологічної безпеки.

Економіка та управління підприємствами

77

Ефективність виробництва як економічна

категорія відображає співвідношення між витра

ченими ресурсами й одержаними результатами,

яке характеризується натуральними та вартісни

ми показниками

2

:

— урожайність сільськогосподарських куль

тур (ц/га);

— собівартість виробництва одиниці про

дукції (грн./ц);

— вартість валової продукції та її збільшення

(зменшення), в тому числі в розрахунку на 1 га (грн.);

— поточні виробничі витрати, у тому числі в

розрахунку на 1 га (грн.);

— чистий дохід, у тому числі в розрахунку на

1 га (грн.);

— річний економічний ефект, у тому

числі на 1 га (грн.);

— прибуток, у тому числі на 1 га (грн.).

Наведені показники економічної ефектив

ності в ринкових умовах не в повній мірі відпо

відають своєму призначенню — характеризувати

доцільність використання тих чи інших ресурсів.

Доповнити систему показників можна показни

ками, які розраховують на 1 тис. грн. матеріаль

ногрошових витрат і на 1 тис. грн. інвестицій.

Вважаємо, що за такого підходу до визначення

економічної ефективності виробництва існує

можливість більш глибокого аналізу (табл. 2).

З даних табл. 2 видно, що найкращі резуль

тати роботи в приватних підприємствах, бо вони

найбільш ефективно використовують трудові і

матеріальні ресурси. В цих підприємствах у 2003

році на 1 тис. грн. вартості активів вироблено

понад 425,9 тис. грн. товарної продукції й одер

жано прибутку на 100 га сільськогосподарських

угідь 40,4 тис. грн. Рівень рентабельності у при

ватних підприємств також найвищий і дорівнює

6,2 %. Найгірші показники виявились у виробни

чих кооперативах. Так, на 1 тис. грн. вартості ак

тивів одержано всього 184,4 тис. грн. товарної

продукції, а на 1 середньорічного працівника —

10,8 тис. грн., в розрахунку на 100 сільськогоспо

дарських угідь одержано 4 тис. грн. збитків. Рівень

збитковості склав 9,4 %.

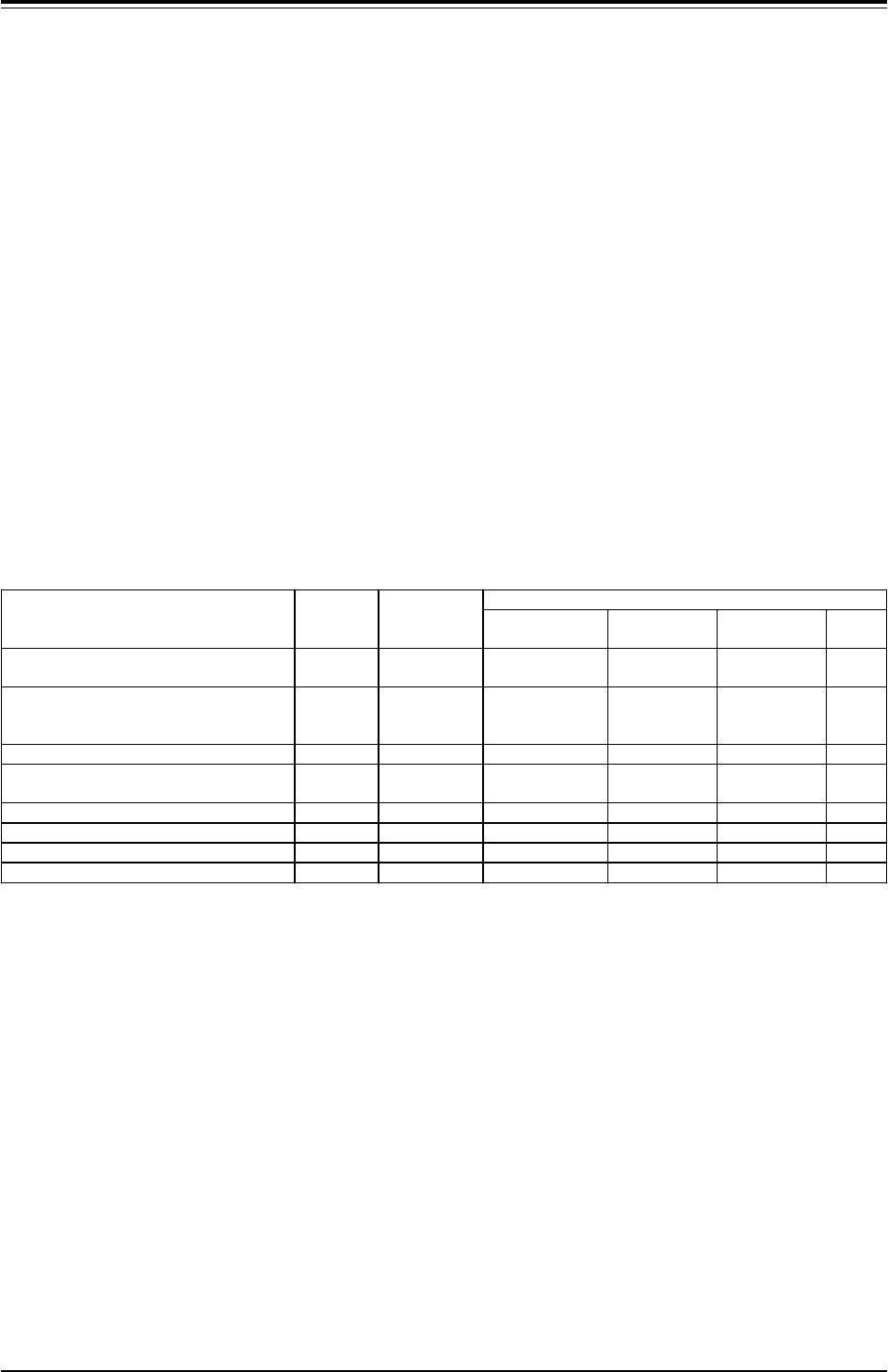

Таблиця 2

Показники економічної ефективності виробництва сільськогосподарської продукції в підприємствах України

різних організаційно^правових форм (2005 рік)

В тому числі

Показники

Державні Недержавні

Господарські

товариства

Приватні

підприємства

Виробничі

кооперативи

Інші

Площа сільськогосподарських угідь в

середньому на одне підприємство, га 3187 1388 1325 2024 1277 3122

Одержано на 100 га

сільськогосподарських угідь, тис. грн.:

— товарної продукції 66,4 55,1 61,9 50,8 48,7 70,3

— прибутку -11,7 8,3 9,4 40,4 -4,0 8,5

Припадає товарної продукції, тис. грн.:

— на 1 середньорічного працівника 11,4 15,5 17,6 16,1 10,8 15,6

— на 1 тис. грн. вартості активів 134,5 229,3 301,4 425,9 184,4 328,6

Рівень рентабельності, всього, % -4,3 15,3 16,1 15,5 6,3 18,7

в т.ч. в рослинництві 6,0 8,0 7,0 12,5 6,5 1,5

в тваринництві -14,7 5,9 8,5 2,7 -5,9 3,4

Господарські товариства мають найкращі по

казники використання трудових ресурсів. В таких

підприємствах на 1 середньорічного працівника

припадає 17,6 тис. грн. Але в розрахунку на 100 га

сільськогосподарських угідь одержано майже в

чотири рази менше прибутку. Підприємства інших

організаційноправових форм показали результа

ти кращі за виробничі кооперативи, але гірші за

приватні підприємства і господарські товариства.

Товарної продукції в розрахунку на 1 середньо

річного працівника одержано 15,6 тис. грн., в роз

рахунку на 1 тис. грн. вартості активів — 328,6 тис.

грн. Одержано прибутку на кожні 100 га сільсько

господарських угідь 8,5 тис. грн.

Тобто серед недержавних підприємств у 2003

році найвищі показники економічної ефектив

ності у приватних господарствах. Щодо держав

них підприємств, які краще забезпечені основни

ми і оборотними засобами виробництва, то вони

одержали прибутку в розрахунку на 100 га

сільськогосподарських угідь 11,7 тис. грн., але

рівень рентабельності у них від’ємний і дорівнює

6,3 %, і на 1 тис. грн. вартості активів одержано

тільки 134,5 грн. товарної продукції.

Прагнення суспільства покращити якість

життя населення має бути спрямоване на ство

рення товарів народного споживання на основі

екологічно чистих технологій. Пріоритетного

значення на цьому шляху набуває виробництво

продуктів харчування як в самому сільському

господарстві, так і на підприємствах переробної

промисловості.

Тому головним аргументом у виборі тієї або

іншої форми господарювання і власності повин

на стати можливість виробляти на одиницю зе

мельних і трудових ресурсів найбільшу кількість

екологічно чистої продукції, використовуючи

найновітніші екологічно безпечні технології.

У зв’язку з помітним зниженням родючості

ґрунтів, оцінку взаємозв’язку ефективності, видів

Вісник Бердянського університету менеджменту і бізнесу № 3(3)2008

78

власності на землю і майно і форм організації

виробництва доцільно здійснювати з урахуванням

стану земельних угідь, застосовуючи поряд з

іншими показники екологічної ефективності їх

використання.

В Україні останніми роками набула поширен

ня перспективна форма організації сільськогос

подарського виробництва, що ґрунтується на

співпраці сільськогосподарських і промислових

підприємств на основі оренди останніми землі і

майна.

ВАТ «Маріупольський металургійний комбінат

ім. Ілліча» Донецької області організує сільськогос

подарське виробництво на орендованих сільсько

господарських угіддях площею понад 155 тис. га.

Металургійний комбінат ВАТ «Запоріжсталь» орен

дує у власників п’яти сільськогосподарських під

приємств Запорізької області землю площею

17,5 тис. га та майно. Економічна ефективність

виробництва сільськогосподарської продукції в цих

господарствах в 2–3 рази вища, ніж в середньому

по підприємствах Запорізької області. В сучасних

умовах інвестиції промислових підприємств у роз

виток аграрних господарств є основою зростання

дохідності сільськогосподарського виробництва.

Надзвичайно важливим у таких об’єднаннях

є можливість використовувати виробничу інфра

структуру промислових підприємств, мати доступ

до сучасних технологій, допомога в придбанні

високопродуктивної техніки, підвищенні квалі

фікації кадрів.

Процес реформування сільськогосподарсь

ких підприємств триває, тому робити остаточні

висновки щодо пріоритетності тієї або іншої

організаційноправової форми передчасно. Але

станом на 1.01.2004 року найбільш ефективними

за обсягами товарної продукції в розрахунку на

1 тис. грн. вартості активів, одержання прибутку

на 100 га сільськогосподарських угідь та рівнем

рентабельності виявилися приватні підприємства.

Хоча в цілому економічна ефективність вироб

ництва в сільськогосподарських підприємствах

залишається невисокою.

Проведена оцінка загального рівня ефектив

ності виробництва за наведеними показниками

показує лише співвідношення між одержаними

результатами і витратами окремих видів ресурсів.

Для того, щоб дослідити вплив організаційно

правової форми підприємства на економічну

ефективність виробництва, необхідно з усієї су

купності існуючих показників відібрати ті, які

найбільш повно будуть характеризувати такий

взаємозв’язок. Заслуговує на увагу той факт, що

оцінювати ефективність використання ресурсів

необхідно у взаємозв’язку з рівнем забезпеченості

ними підприємств, тому що ресурси є основою

формування обсягів виробництва.

Зважаючи на те, що у зв’язку із зміною курсу

Президента і Уряду на соціальну спрямованість

виробничої діяльності, розглядати економічну

ефективність у відриві від екологічної ефектив

ності було б недоцільно.

Література

1

Смагин Б.И. Определение частных показате

лей эффективности в аграрном производстве //

Аграрная наука.— 2003.— № 3.— С. 7.

2

Річні звіти відділу реформування агропромис

лового виробництва Управління АПК в За

порізькій області за 2001–2003 рр.

УДК 330.115

Е.А. Заболотняя

ВЛИЯНИЕ ВОЗМУЩЕНИЯ ФУНКЦИИ НА ПОВЕДЕНИЕ ИНВЕСТОРА

В МОДЕЛЯХ ПРОИЗВОДСТВА

В данной статье рассмотрены модели производства, а именно мультипликативные производственные

функции, рассматривается поведение инвестора в зависимости от возмущения производственных функций.

© Е.А. Заболотняя, 2008

Постоянные изменения, происходящие в

экономическом развитии стран, требуют новых

подходов к обоснованию структуры производи

тельных сил.

Очевидно, что одним из приоритетных на

правлений структурной политики является под

держка и развитие отраслей промышленности,

способствующих насыщению рынка товарами

народного потребления местного производства.

Как известно, возможности любого произ

водства определяются качеством и количеством

имеющихся ресурсов, степенью их использова

Економіка та управління підприємствами

79

ния, сложившимся уровнем производительности

труда, уровнем развития науки и техники. Мак

симальное использование имеющихся ресурсов

при существующих условиях определяет верхний

предел для роста объемов производства. Прогно

зирование развития экономики предполагает со

поставление ее потенциальных возможностей с

действительным положением дел.

Подавляющее большинство современных

экономических систем являются экономиками

смешанного типа. Такие системы не в состоянии

полностью, рационально и эффективно исполь

зовать имеющиеся у них ресурсы вследствие при

сущих противоречий: проблем безработицы и

инфляции, экономических циклов и пр.

Следовательно, предел развитию экономи

ческой системы ставят, главным образом, не сами

ресурсы, а возможности и условия их использо

вания. В результате прогноз по факторам произ

водства может не соответствовать существующе

му уровню производства. Для того, чтобы решить

подобные проблемы, необходимо использование

системного анализа макроэкономических и от

раслевых тенденций, который позволяет осуще

ствлять комплексное прогнозирование и актив

ное воздействие на реализацию прогнозов.

Сущность системного анализа как инстру

мента планирования и прогнозирования заклю

чается в качественном анализе с единой точки

зрения и последующей формализации всех гипо

тетически имеющихся главных плановых целей и

связей между экономическими переменными и

параметрами в виде некоторой системы уравне

ний, комбинации на этой основе прямого про

гнозирования некоторых синтетических тенден

ций с факторным анализом, а также системати

ческом применении современных статистических

методов для анализа динамических рядов и пере

крестных выборок и идентификации на этой ос

нове параметров уравнений и функциональных

зависимостей. Одним из основных элементов

макроэкономических и отраслевых моделей, раз

рабатываемых с помощью системного анализа,

являются производственные функции. Производ

ственные функции помогают получить обобщен

ные количественные характеристики экономи

ческой системы, которые могут использоваться

для анализа, оценки и прогнозирования основ

ных тенденций развития и возможных изменений

в процессе производства.

1

Проблемы построения производственных

функций отражены в работах Л.Л. Терехова,

М.К. Плакунова, Р. Раяцкаса, А.И. Анчишкина,

Н.Б. Баркалова, А.Г. Гранберга, А.С. Емельянова,

Г.Б. Клейнера, В.В. Леонтьева, Б.Н. Михалевско

го, А.И. Шапиро, Е.М. Четыркина, А. Класса,

Э. Хеди, Д. Диллона и других.

Ряд авторов, таких как Л.Л. Терехов, Г.Б. Клей

нер, Э. Хеди, Д. Диллон, Н.Б. Баркалов,

М.К. Плакунов, А. Раяцкас, А.И. Шапиро, скон

центрировали свое внимание на выявлении эко

номической сущности производственной функ

ции. В работах этих исследователей рассматрива

ются методологические вопросы построения про

изводственных функций (их виды, характеристи

ки), а также проблемы оценки параметров про

изводственной функции.

Другие специалисты, занимающиеся вопроса

ми эконометрии и экономического моделирования

(А.И. Анчишкин, А.Г. Гранберг, А.С. Емельянов,

Б.Н. Михалевский, Е.М. Четыркин, А. Класс), оп

ределяют роль и место производственной функ

ции в количественном анализе развития эконо

мических систем, а также описывают примеры

использования производственных функций в

экономических исследованиях и моделях эконо

мического роста.

В исследованиях зарубежных авторов (Р. Со

лоу, К. Эрроу, Р. Гоффмана, Р. Сато, Я. Стала,

Г. Шаколшаи, С. Клемхоута, Л. Йохансена, Ю. Па

йестки, Р. Стоуна и других) предлагаются направ

ления модификации производственных функций

и рассматриваются вопросы спецификации ее

переменных.

Таким образом, наличие различных направ

лений исследования проблем производственной

функции и ее применения в экономическом ана

лизе и прогнозировании свидетельствует об ак

туальности этого вопроса с позиции самых раз

личных экономических наук.

Целью нашей работы является рассмотрение

производственных функций в системе «производ

ствопотребление», а также анализ влияния воз

мущения производственных функций на поведе

ние инвестора в производственном процессе.

Применяются производственные функции

как самостоятельно, так и в составе более слож

ных экономикоматематических моделей. В об

щем виде цель построения производственной

функции можно охарактеризовать как анализ

факторов роста или прогнозирование объема

выпуска продукции. Производственные функции

применяются также при обосновании оптималь

ных плановых решений. В качестве моделей оп

тимального планирования производственные

функции позволяют, прежде всего, определять

максимально эффективные сочетания ресурсов,

наиболее целесообразные направления их ис

пользования с учетом ограничений объемов ре

сурсов, пределов их взаимозаменяемости.

Производственная функция есть экономико

математическое выражение зависимости резуль

татов производственной деятельности от обусло

вивших эти результаты показателейфакторов.

Введем следующие обозначения:

Y — объем выпускаемого продукта в стоимо

стном выражении; K — объем основных фондов

Вісник Бердянського університету менеджменту і бізнесу № 3(3)2008

80

или капитал; L — численное выражение объема

трудовых ресурсов.

Функция F (K, L), определяющая функцио

нальную зависимость:

()

YFK,L=

, (1)

называется производственной функцией

(ПФ).

Пусть производственная функция F (K, L)

удовлетворяет системе условий:

1)

()

00 0K,L,FK,L ;≥≥ ≥

;

2)

00

FF

,;

KL

∂∂

>>

∂∂

3)

22

22

00

FF

,;

KL

∂∂

<<

∂∂

4)

00

KL

FF

lim , lim ;

KL

→∞ →∞

∂∂

==

∂∂

5)

00KL

FF

lim , lim .

KL

→→

∂∂

=∞ =∞

∂∂

.

Условия 1–5 называются неоклассическими

условиями, а производственная функция, удов

летворяющая этим условиям, называется нео

классической.

Будем пользоваться одним из основных видов

производственных функций — функцией типа

КоббаДугласа. Производственная функция Коб

баДугласа имеет вид:

()

FK,L AK L,

αβ

=⋅ ⋅

(2)

где параметры

000A, , ,

αβαβγ

>>>+=

.

2

Проблема построения производственной функ)

ции, так же как и проблема ее использования с це)

лью анализа производства, представляет собой слож)

ную задачу, которая включает несколько этапов.

Особое значение имеет отбор параметров,

включаемых в производственную функцию. По

нятно, что включение всех факторов либо невоз

можно, либо нецелесообразно: не все факторы

известны исследователю, по некоторым может не

быть необходимой статистики. Другие не допус

кают адекватного количественного описания,

влияние одних заведомо слабо, некоторые фак

торы могут оказаться тесно коррелированными.

3

Анализ и предварительное изучение количе

ственных статистических данных может помочь

сделать приближенные выводы о поведении раз

личных экономикоматематических характерис

тик изучаемого производственного процесса.

Последующее определение значений параметров

проводится методами математической статисти

ки, например, методом наименьших квадратов.

Построенная производственная функция,

достаточно адекватно моделирующая производ

ственный процесс, дает широкие возможности

для ее применения.

Основная задача анализа производственной

функции — дать исходный материал для дальней

ших исследований, служить инструментом эф

фективного оптимального планирования. В этом

смысле возможности аппарата производственных

функций разнообразны.

Одна из основных целей любого предприятия

заключается в максимизации прибыли путем вы)

бора и распределения ресурсов при заданной произ)

водственной функции и заданных ценах на ресурсы

и ценах на продукцию.

В общем случае эта задача представляет со)

бой задачу нелинейного программирования

()

()

()

1

1

0

x

ii

ii

max P x ,

g x b ,i ...t,

g x b ,i t ...m,

x.

≤=

==+

≥

(3)

Целевая функция выражается функцией при

были P(x), а t неравенств и t–m равенств выража

ют ограничения на распределение ресурсов и зат

раты на ресурсы. Функции g

i

(x), которые опре

деляют ограничения, могут быть как линейны,

так и не линейны.

4

Основной целью применения факторного

анализа является определение количества и ти

пов зависимостей между факторами производ

ства. Факторный анализ конкретного предприя

тия подразумевает выявление у него (предприя

тия) возможностей влияния количественно или

качественно на факторы производства с целью

выявления потенциальных выгод. В данном слу

чае с помощью производственных функций как

основного инструмента факторного анализа ре

шим задачу максимизации прибыли, используя и

экстенсивные, и интенсивные факторы производ

ства. Производственные функции будем строить

в виде:

()

FX,Y X Y,

αβ

=⋅

(4)

где X и Y — факторы производства, а F (X, Y) —

функция, их связывающая. Величины

α

и

β

не

являются постоянными параметрами, как в фун

кции КоббаДугласа, а представляют собой фун

кции аргумента, зависящего от времени. Тогда ар

гументами функции будут U и C. Таким образом,

задача максимизации прибыли будет заключать

ся в нахождении максимума следующего функ

ционала:

()

F U ,C U C ,

βα

=⋅

где

1 .

βα

=−

(5)

Система ограничений будет состоять из сле

дующих условий:

1. Цена продукции может измениться не

более чем на 1 %.