Вісник Бердянського університету менеджменту і бізнесу 2008 №03 (3)

Подождите немного. Документ загружается.

Економіка та управління національним господарством

21

УДК 338.242

О.Л. Горяча

АНАЛІЗ ФІНАНСОВИХ ДЖЕРЕЛ ФОРМУВАННЯ ІНВЕСТИЦІЙНИХ РЕСУРСІВ

В УКРАЇНІ

У статті проаналізовано фінансові джерела формування інвестиційних ресурсів в Україні. Визначено

основні їх види. Досліджено проблеми фінансового забезпечення інвестування в Україні й запропоновано шляхи

їх розв’язання.

Успішність розв’язання соціальноекономіч

них проблем, які сьогодні постають перед Украї

ною, значною мірою залежить від динаміки об

сягів інвестицій у вітчизняну економіку. Для ба

гатьох країн із перехідною економікою на певних

етапах їхнього розвитку залучення іноземних

інвестицій було ускладнене низкою економічних,

політичних та інституційних чинників. Україна

впродовж останніх п’ятнадцяти років стабільно

посідала в цій групі країн одне з перших з кінця

місць за обсягами іноземних інвестицій на душу

населення. Світова практика переконує, що за

умов відсутності чіткої структури інвестиційних

ресурсів, належних кількісних та якісних показ

ників неможливо досягти потрібного рівня роз

витку й динамізму інвестиційних процесів. Вище

викладене зумовлює актуальність проблеми ана

лізу джерел формування інвестиційних ресурсів

в Україні.

Дослідженню деяких проблем інвестування та

джерел його забезпечення присвячено публікації

Л. Пашнюка, Б. Малиняка, Т. Затонацької, В. Осець

кого, В. Мироненка, В. Сельського, В. Чайки.

Метою статті є дослідження фінансових джерел

формування інвестиційних ресурсів у вітчизняній

економіці та шляхів активізації їх використання.

© О.Л. Горяча, 2008

Інвестиційні ресурси — це всі види еконо

мічних ресурсів, що залучаються з метою вкла

дення в об’єкти інвестування

1

. Розрізняють такі

форми інвестиційних ресурсів: фінансові, мате

ріальні, нематеріальні, трудові, інформацію та

підприємницький хист. Враховуючи це, доціль

но виокремити фінансові й нефінансові джере

ла формування інвестиційних ресурсів. У кон

тексті цього дослідження зосередимо увагу на

вивченні фінансових джерел, під якими розумі

тимемо грошові ресурси, що використовуються

для формування зазначених ресурсів у процесі

інвестування.

Аналіз фінансових джерел формування інве

стиційних ресурсів в Україні доцільно проводити

на основі їх поділу на вітчизняні та зарубіжні.

Зпоміж вітчизняних джерел слід виокремити

такі: 1) власні кошти підприємств; 2) кошти дер

жавного та місцевих бюджетів; 3) кошти фінан

совокредитної системи; 4) заощадження грома

дян. Ключовими зарубіжними джерелами є кош

ти портфельних та стратегічних інвесторів.

З метою детального розгляду джерел форму

вання інвестиційних ресурсів в Україні слід про

аналізувати структуру інвестицій у вітчизняну

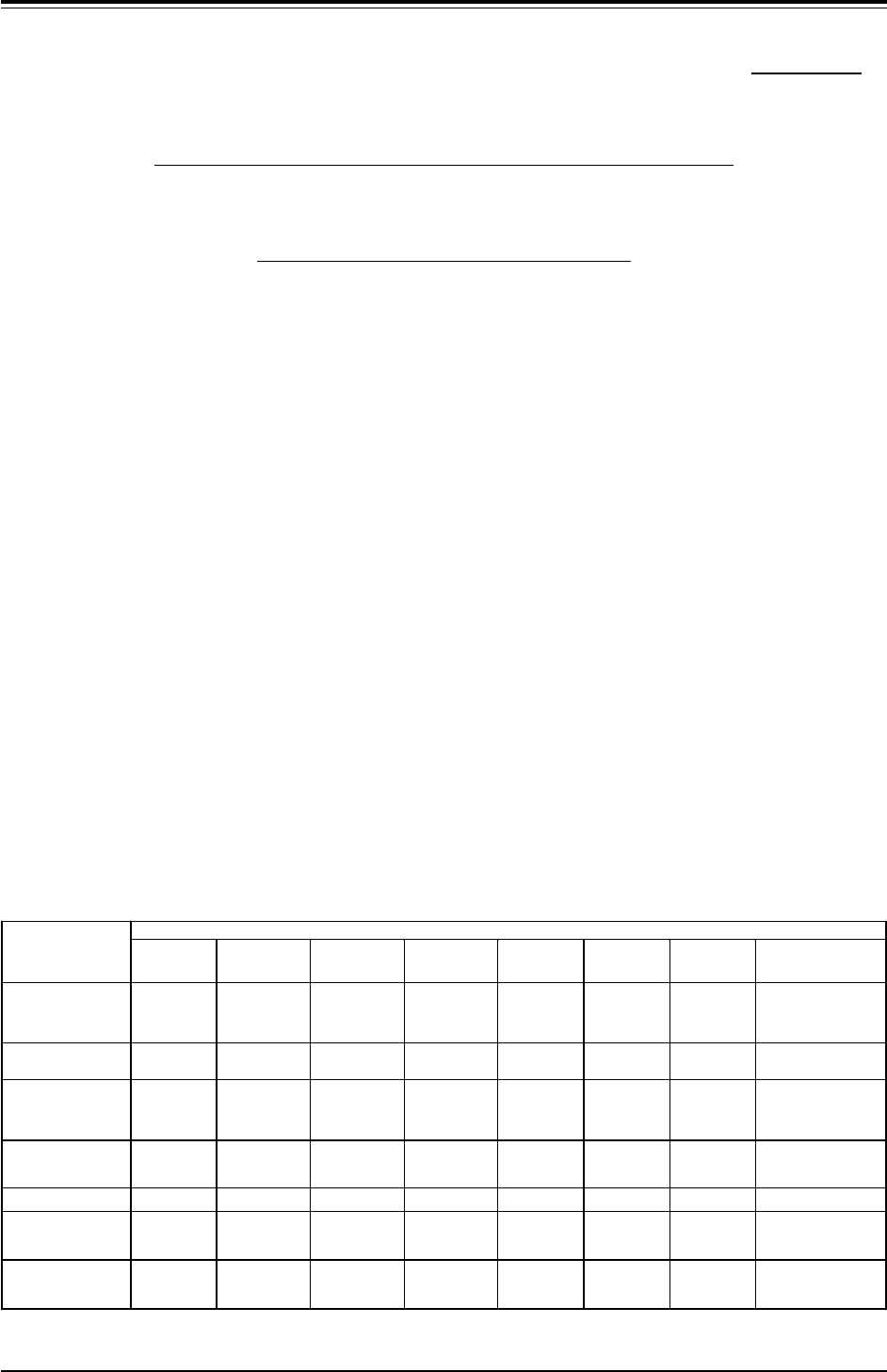

економіку (табл. 1).

Таблиця 1

Інвестиції за джерелами фінансування, у фактичних цінах (млн. грн) та у відсотках до загального обсягу*

Роки

Джерела

2000 2001 2002 2003 2004 2005 2006

2007

(січень–березень)

Кошти

державного

бюджету

12105,1% 17495,4% 18635,0% 35707,0% 794510,5% 50775,5% 96056,5% 7442,6%

Кошти місцевих

бюджетів

9754,1% 13324,1% 13653,7% 20954,1% 35444,7% 39154,2% 67324,5% 6322,2%

Власні кошти

підприємств та

організацій

1619868,6% 2177066,8% 2447065,8% 3130661,4% 4668561,7% 5342457,4% 8913659,8% 1778562,8%

Кошти іноземних

інвесторів

14005,9% 14134,3% 20685,6% 28075,5% 26953,6% 46885,0% 50943,4% 10983,9%

Кошти населення

11765,0% 14154,4% 15734,2% 18223,6% 25773,4% 30913,3% 51103,4% 15145,3%

Кредити банків

та інші позики

3911,7% 14004,3% 19855,3% 41968,2% 57357,6% 1374014,8% 212564,3% 370713,1%

Інші джерела

фінансування

22799,6% 349410,7% 385410,4% 521510,2% 65338,5% 91619,8% 120368,1% 283410,1%

Вісник Бердянського університету менеджменту і бізнесу № 3(3)2008

22

Як випливає з даних таблиці, головним дже

релом інвестиційних ресурсів є власні кошти

підприємств. Інвестування з використанням

коштів державного, місцевих бюджетів, коштів

населення та зарубіжних інвесторів протягом

2000–2006 років залишалося стабільним, не ви

являючи суттєвих тенденцій до зростання чи спа

ду, і становило порівняно незначну частку в за

гальній структурі інвестицій. Протягом цього ж

періоду спостерігалася тенденція до активізації

використання банківських кредитів та різних

позик, що підтверджується поступовим збільшен

ням їхньої ваги при фактично такому ж незнач

ному зменшенні частки власних ресурсів.

Отже, близько 60 % капітальних вкладень в

Україні тенденційно реалізується за рахунок влас

них коштів підприємств

2

. Левову частку цих

коштів становлять прибуток та амортизаційні

відрахування.

Головною причиною того, що прибуток не

виконує своєї ролі ключового джерела інвестицій

них ресурсів для підприємства, є неефективна

податкова система. Саме тягар оподаткування

зумовлює перехід значної частки доходів у тінь.

У цьому контексті як позитив варто відзначити

активізацію обговорення із січня 2007 року уря

дового проекту концепції реформування податко

вої системи України, який передбачає, зокрема,

зниження ставки податку на прибуток

підприємств з 25 % до 20 % до 2012 року. Отже,

без якнайшвидшого реформування податкової

системи на підприємствах, що справно сплачують

податки, найближчими роками не варто очікувати

істотного зростання прибутковості виробництва.

Лише з поглибленням НТП, зростанням вироб

ництва й підвищенням його рентабельності роль

прибутку як інвестиційного джерела в Україні

зростатиме.

У процесі формування інноваційноінвести

ційної моделі розвитку вітчизняної економіки

різноманітні податкові пільги не повинні відігра

вати важливу роль.

Щодо амортизації слід зауважити, що остан

німи роками в розвинених країнах зростає її ча

стка в загальному обсязі інвестицій, зокрема у

США вона становила 70–75 %. В Україні цей

показник варіював у межах від 5,3 % у 1994 році

до 192,9 % у 1997му й до 65,0 % у 2004 році

3

.

Отже, для підвищення ефективності використан

ня амортизаційних відрахувань для формування

інвестиційних ресурсів, на нашу думку, потрібно:

1) переглянути норми таких відрахувань з огляду

на оптимальні терміни використання основних

засобів; 2) відшукати ефективні способи стиму

лювання підприємств щодо оновлення основних

засобів за рахунок власних амортизаційних

коштів; 3) запровадити прискорену амортизацію

з метою стимулювання використання новітніх

технологій; 4) розширити права підприємств

щодо вибору конкретних методів і норм нараху

вання амортизації.

Важливим джерелом ресурсів для інвестуван

ня є також кошти державного й місцевих бюджетів.

їхня частка протягом останніх років сумарно ста

новить близько 10 %, або майже 10 млрд. грн. у

грошовому еквіваленті щороку з незначними ко

ливаннями (табл. 1). У цьому контексті суттєвою

є реалізація планів уряду щодо посилення уваги до

розвитку системи державного інвестування, яка

передбачає чітку пріоритетність державних капі

таловкладень, спрямованих на реалізацію іннова

ційних проектів. Можна стверджувати, що нині

бюджетним інвестиціям приділяється недостатньо

уваги. Зокрема, в Україні активно використовують

ся лише капітальні трансферти, що у 2004–2005

роках становили понад 10 млн. грн. (близько 3 %

від ВВП), і нерідко ігноруються такі способи інве

стування реальної економіки за рахунок бю

джетних коштів, як внески до статутних фондів та

інвестиційні кредити

4

.

Отже, існує потреба у посиленні державного

впливу на інвестиційну сферу, формуванні бюд

жету розвитку, щорічному виділенні централізо

ваних капіталовкладень у розмірі не менш як 3 %

від ВВП, спрямуванні бюджетних коштів на

фінансування державних програм на конкурсних

засадах із використанням інструментарію держав

них асигнувань. Такі заходи були б ефективними

за умови створення Українського банку реконст

рукції і розвитку

5

.

Місцеві бюджети на сьогодні відіграють в

інвестуванні неістотну роль. Їхня частка в струк

турі інвестиційних джерел становить близько 4 %,

мізерну суму — близько 3 млрд. грн. щороку.

Назріла проблема скорочення їхньої кількості

(нині в Україні налічується понад 12 тисяч). На

жаль, принцип створення умов, які забезпечують

зацікавленість місцевих органів влади у

збільшенні доходів до бюджетів, що має стати

вагомим чинником ефективності розбудови бю

джетної системи, є лише задекларованим. Знач

ним інвестиційним потенціалом є залучення інве

стиційних ресурсів шляхом випуску територіаль

них боргових зобов’язань, що має на сьогодні ра

зовий, індивідуальний характер. До того ж схема

відшкодування та поновлення кредитних інвес

тиційних ресурсів недостатньо продумана й на

лагоджена. Це нівелює можливість використан

ня коштів місцевих бюджетів як джерела інвес

тиційних ресурсів на місцях.

Важливе джерело інвестиційних ресурсів для

будьякої економіки — це кошти фінансовокре

дитної системи. На жаль, попри динамічний роз

виток останніми роками вітчизняні банківські

установи надають ще недостатню кількість послуг

і є фінансово слабкими. Станом на кінець берез

Економіка та управління національним господарством

23

ня 2006 року банківські активи становили

208 млрд. грн. (зросли порівняно з аналогічним

показником 2005 року на 53 %). На 01.01.2006

року сукупні активи становили 50,4 % ВВП, а

капітал — лише 6,2 % ВВП. Тобто за дуже висо

ких темпів нарощування активів, не адекватних

нарощуванню капіталу, банківська система стає

дедалі ризикованішою в умовах відсутності запа

су ліквідності. Ще одна проблема — вкрай не

значна частка інвестиційного портфеля у струк

турі активів, що становить лише 4,1 % при розмірі

кредитного портфеля 76,4 % (на 01.01.2007 року),

що свідчить про низьку інвестиційну активність.

Створення банків в Україні з 01.01.2007 року вик

лючно у формі ВАТ або кооперативних банків

(згідно зі змінами в законодавстві) сприятиме

прозорості, забезпеченню захисту інтересів вклад

ників, підвищенню капіталізації банків і активі

зації інвестування в економіку. Зважаючи на

дозвіл відкривати філії іноземних банків,

банківській системі України, де частка іноземно

го капіталу на сьогодні становить 22,9 %, імовір

но, загрожує поглинання зарубіжними інвестора

ми. Однак, на нашу думку, приплив іноземних

інвестицій має всетаки більше позитивних чин

ників, зокрема знизиться ставка за кредитами,

посилиться конкуренція.

Тому в Україні, слід працювати над нарощу

ванням обсягів кредитування, інтенсифікацією ви

користання сучасних банківських технологій та

банківського менеджменту, розширенням спектра

банківських послуг і поліпшенням їхньої якості,

зниженням відсоткової ставки за кредитами,

підвищенням ліквідності. Це дасть змогу підтри

мувати конкурентоспроможність та інвестиційний

потенціал вітчизняної банківської системи, кош

ти якої мають стати важливим джерелом форму

вання інвестиційних ресурсів в Україні.

У структурі зобов’язань банків вклади фізич

них осіб становлять 35,7 %, а юридичних осіб —

25,9 % (на 01.01.2007 року). Це засвідчує, що бан

ки нарешті почали акумулювати заощадження

громадян, що мають спрямовуватися зокрема на

інвестування. Важливу роль у стимулюванні цих

тенденцій має відіграти збільшення наприкінці

лютого 2007 року Фондом гарантування внесків

фізичних осіб розміру компенсацій вкладникам

збанкрутілих банків із 15 до 25 тисяч гривень.

Банкіри вважають, що ця компенсація дасть змогу

захистити 97,1 % вкладників

6

.

Власне, заощадження є величезним прихова

ним джерелом інвестиційних ресурсів. За стати

стичною інформацією, українці на сьогодні вит

рачають свої заощадження таким чином: 1) інве

стиції в цінні папери — 1 %; 2) купівля золотих

прикрас — 2 %; 3) у розвиток власного бізнесу —

2 %; 4) рахунок в банку у валюті — 3 %; 5) купів

ля готівки — 7 %; 6) рахунок у банку в гривні

33 %; 7) готівка в гривні — 40 %; 8) інше — 12 %.

Проаналізувавши ці дані, доходимо висновку, що

видатків інвестиційного спрямування дуже мало.

Приріст коштів, залучених від фізичних осіб у

2006 році, — 33,5 млрд. грн. (46,2 %) за приросту

кредитів (виданих) у 44,6 млрд. грн., що в 2,3 раза

більше, ніж у 2005 році, і в 1,5 раза вище за ди

наміку по вкладах

7

. Така негативна диспропорція

пояснюється, зокрема, низьким рівнем доходів

населення та спотвореною їх структурою.

Окремою проблемою є розвиток небанківсь

ких фінансовокредитних інститутів. Наявність

чинної мережі фондових бірж, страхових та лізин

гових компаній, інвестиційних банків, венчурних

фондів та інших інвестиційних інститутів є пере

думовою пожвавлення припливу іноземного капі

талу в економіку України. На думку деяких еко

номістів, одним із найперспективніших напрямів

залучення капіталу є, зокрема, створення інвести

ційних венчурних фондів та компаній. Проблем

ним є розвиток факторингового бізнесу, лізинго

вих компаній. В умовах великої капіталоємності

вітчизняних підприємств саме лізинг може відігра

ти роль інвестиційного «трампліна» для залучен

ня капіталу в галузі пріоритетного розвитку.

У процесі інвестування виникає потреба у

страхуванні конкретних інвестиційних проектів.

Проте страхові компанії й сьогодні надають по

рівняно обмежений обсяг страхових послуг, аку

мулюють недостатньо фінансових ресурсів, не

відіграючи належним чином ролі постачальників

довготермінових кредитів. З метою більш повно

го використання коштів, залучених страховика

ми, як джерела інвестиційних ресурсів, необхід

но: 1) привести національне страхове законодав

ство у відповідність до стандартів ЄС; 2) ефектив

ніше використовувати інвестиційний потенціал

учасників страхового ринку; 3) активно розвива

ти інфраструктуру останнього

8

.

Фондовий ринок України в нинішньому стані

не виконує належним чином свого посередниць

кого призначення у перерозподілі інвестиційних

ресурсів. Хоча слід зауважити, що у 2006 році він

продемонстрував рекордні обсяги торгів. За оцін

ками експертів, 2007 рік стане знаковим для фон

дового ринку, оскільки відбувається загальна до

оцінка вартості цінних паперів вітчизняних

підприємств. Найперспективнішими можуть ста

ти вкладення в банківський сектор, що загалом

оцінюємо дуже позитивно.

Отже, слід констатувати той факт, що у

зв’язку зі слабкістю фінансовокредитної систе

ми в українській економіці надзвичайно актуаль

ною є проблема акумуляції інвестиційних ре

сурсів і їх цільове спрямування на реалізацію

відповідних проектів. А обмеженість вітчизня

них фінансових джерел формування інвестицій

них ресурсів спонукає до пошуку зарубіжних

джерел фінансування.

Вісник Бердянського університету менеджменту і бізнесу № 3(3)2008

24

Приплив портфельних інвестицій слід стиму

лювати в усі галузі економіки, оскільки вони за

безпечують надходження фінансових ресурсів без

втрати контролю української сторони над об’єк

том інвестування. Водночас портфельні вкладен

ня високомобільні, що підтверджують статис

тичні дані. Наприклад, в Україні портфельні інве

стиції становили 1605 млн. дол. США (зросли

порівняно з 1996 роком на 1406 млн. дол.), а вже

у 2004 році — 6354 млн. дол., що на 2289 млн. дол.

більше, ніж 2003 року

9

. Це, на наш погляд,

підтверджує, що портфельні інвестиції є своєрі

дним індикатором зміни інвестиційного клімату

у країні і значною мірою залежать від його спри

ятливості. Проте сьогодні залученню портфель

них інвестицій приділяють недостатньо уваги. Як

засвідчує вітчизняна практика, іноземні інвесто

ри не схильні інвестувати в Україну лише заради

отримання дивідендів чи відсотків, а прагнуть до

стратегічного управління підприємствами. На

нашу думку, незначна роль портфельних інвес

тицій зумовлена також фактичною неможливістю

ефективно їх залучати у зв’язку із низьким рівнем

розвитку фондового ринку. Лише за умов належ

ного функціонування останнього разом із по

ліпшенням інвестиційного клімату можна по

вною мірою використати портфельні інвестиції як

потенційне джерело інвестиційних ресурсів.

Розв’язання проблем і пожвавлення насам

перед внутрішньої інвестиційної діяльності має

стати сигналом для стратегічних зарубіжних інве

сторів і сформувати всі необхідні передумови для

активного використання ресурсів світового інве

стиційного ринку. Варто відзначити позитивну

динаміку зростання прямих іноземних інвестицій

(ПІІ), що спостерігається останніми роками, об

сяг яких становить 16,4 млрд. дол. США на

01.01.2006 року і 23,1 млрд. дол.— на 01.01.2007

року. Прямі іноземні інвестиції на 01.01.2005 року

становили 8021,3 млн. дол. США, що в розрахун

ку на душу населення відповідає 176,6 дол. США

проти 15 дол. США у 1995 році.

Основними чинниками, які негативно впли

вають на ПІІ, зумовлюючи високий ризик інвес

тування в Україну, є правова, економічна й полі

тична нестабільність, недосконала фінансово

кредитна та податкова системи, низький рівень

розвитку ринкової інфраструктури, високий

рівень тінізації економіки, відсутність ринку

землі. Але слід зауважити, що водночас в Україні

існують чинники, які приваблюють іноземних

інвесторів: місткий ринок, низька ціна робочої

сили, вигідне географічне положення, сприятливі

кліматичні умови тощо.

Проведений аналіз свідчить про те, що Ук

раїна не належить до держав, яким іноземні інве

стори надають перевагу. При цьому значна част

ка ПІІ надходить із офшорних зон. Зважений

підхід до вирішення питання стосовно пільг у

оподаткуванні для іноземних інвесторів зміцнить

позиції України в міжнародній конкурентній бо

ротьбі за кошти інвесторів. Водночас треба ство

рити спеціальні умови для іноземного інвестуван

ня саме в ті галузі економіки, які мають високий

експортний потенціал. Також потрібно врахову

вати, що ПІІ не створюють національного капі

талу, оскільки прибуток переважно спрямовуєть

ся за межі Україні. Стимулів для його реінвесту

вання поки що недостатньо, зокрема у зв’язку з

негативними чинниками, що розглядалися вище.

Потужними інвесторами у вітчизняну економіку,

на нашу думку, можуть стати промисловофінан

сові групи та транснаціональні компанії. В Ук

раїні набув чинності Закон України «Про промис

ловофінансові групи» від 21.11.1995 року, який

визначив поняття «промисловофінансова група»

(далі — ПФГ) та «транснаціональна промислово

фінансова група» (ТПФГ або ТНК). Однак існує

потреба в удосконаленні чинного законодавства

у цій галузі. Оскільки мотивом об’єднань

підприємств за кордоном є зниження податкових

платежів, необхідно працювати над удосконален

ням системи оподаткування ПФГ. Також, як вва

жають дослідники, слід дозволити прискорену

амортизацію основних фондів учасників ПФГ,

наприклад, за умови спрямування амортизацій

них відрахувань на інвестиції у вітчизняну еко

номіку, дозволити продаж продукції всередині

групи за зниженими цінами тощо. На нашу дум

ку, не менш доцільно було б скасувати систему

подвійного оподаткування, звільнити підприєм

ства ПФГ від сплати ПДВ на проміжну продук

цію, впровадити пільги на здійснення інновацій

ної діяльності. Акумулювати кошти для інвесту

вання можна також шляхом створення регіональ

них та галузевих ПФГ. Формування таких ПФГ

сприяло б реалізації в Україні конкретних вели

ких інвестиційних проектів.

ПФГ як ефективні форми концентрації

фінансових і промислових ресурсів у перспективі

можуть трансформуватися у ТНК (ТПФГ). ТНК

є довготерміновими інвесторами, які мають свої

власні технології, ставлять за мету здобути новий

ринок для своєї продукції, досягти високої ефек

тивності. Позитивним аспектом ТНК є здатність

залучати значний науководослідницький потен

ціал, використовувати передові стандарти веден

ня бізнесу.

Таким чином, розв’язання зазначених про

блем з урахуванням запропонованих шляхів по

сприяло б ефективнішому використанню коштів

ПФГ і ТНК як потужного потенційного джерела

формування інвестиційних ресурсів.

Активізації інвестування в українську еконо

міку, на наш погляд, сприятиме створення

спільних підприємств (СП). Як відомо, СП у

вітчизняному законодавстві розглядають як

Економіка та управління національним господарством

25

різновид підприємств із іноземними інвестиція

ми, а їх створення — як потенційне джерело ре

сурсів для забезпечення, зокрема, інвестиційної

діяльності. Нині в Україні переважну більшість

СП створено із контрагентами з Росії на двосто

ронній основі у промислових регіонах. На нашу

думку, саме шляхом створення спільних

підприємств Україна змогла би подолати техно

логічне відставання, мати доступ до прогресив

ного обладнання, ноухау та інших технологій.

Не можна також не погодитися з думкою

щодо доцільності максимального сприяння роз

витку інститутів спільного інвестування — ІСІ

(головним чином різного роду інвестиційних та

венчурних фондів). Існує проблема з венчурни

ми фондами як різновидом ІСІ, які в розвинених

країнах спрямовують кошти в інновації, а в Ук

раїні інвестують у будівництво та нерухомість і

слабо орієнтовані на «хайтек» технології, чим,

вважаємо, нівелюється їхнє первинне призначен

ня. Отже, існує потреба в усуненні перешкод у

функціонуванні ІСІ, кошти яких мають стати

ефективним джерелом інвестування в економіку,

через акумулювання ресурсів насамперед дрібних

інвесторів.

У цьому контексті також заслуговують на

увагу пропозиції щодо створення відповідної за

конодавчої бази для формування в Україні так

званих інтеграційноінвестиційних груп, тобто

об’єднань малих та середніх господарських

суб’єктів, які діяли б на основі акумуляції ресурсів

для активізації спільного інвестування, що, вва

жаємо, є дуже актуальним.

Таким чином, у статті проведено аналіз

фінансових джерел формування інвестиційних

ресурсів в Україні на основі запропонованого

умовного їх поділу на вітчизняні та зарубіжні.

Зпоміж вітчизняних джерел виокремлено такі:

1) власні кошти підприємств; 2) кошти державно

го та місцевих бюджетів; 3) кошти фінансово

кредитної системи; 4) заощадження громадян.

Ключовими зарубіжними джерелами є кошти

портфельних та стратегічних інвесторів.

При цьому між усіма джерелами простежуєть

ся взаємозалежність та взаємозумовленість мож

ливостей щодо їх використання в умовах сучас

них інтеграційних процесів. Лише в комплексі

вони утворюють інтегровану систему фінансово

го забезпечення інвестиційної діяльності в Ук

раїні. Ефективність і дієвість останньої безпосе

редньо визначаються якістю конкретних джерел

та можливістю раціонального їх використання,

спрямованого на зростання інвестиційного по

тенціалу вітчизняної економіки. У цьому кон

тексті розв’язання окреслених у роботі проблем,

із урахуванням запропонованих для цього шляхів,

дасть змогу поліпшити використання вже існую

чих фінансових джерел формування інвестицій

них ресурсів в Україні й залучити нові у процесі

побудови інвестиційно привабливої економіки.

Перспективними напрямами досліджень є

детальне вивчення можливості використання

конкретних джерел зростання інвестицій, оцінка

їхнього потенціалу і способів ефективного залу

чення. Доцільно було б також звернути увагу на

специфіку галузевого та регіонального формуван

ня фінансових ресурсів із метою їх інвестування

в Україні та вивчати напрями оптимізації цих

процесів.

Література

1

Воробьев Ю.Н., Воробьев Е.И. Инвестирова

ние.— Симферополь: Таврия, 2004.— С. 233.

2

Статистичний щорічник України за 2005 рік /

За ред. О.Г. Осауленка.— К.: Консультант, 2006.—

С. 205.

3

Крупка І.М. Макроекономічний аналіз інве

стування у трансформаційній економіці Украї

ни.— Львів: Видавничий центр ЛНУ ім. І. Фран

ка, 2007.— С. 177.

4

Малиняк Б.С. Бюджетні інвестиції як інстру

мент прискорення реформування реального сек

тора економіки України // Актуальні проблеми

економіки.— 2006.— № 8.— С. 82–90.

5

Затонацька Т.Г., Отецький В.Л. Стратегія на

рощування інвестиційного потенціалу національ

ної економіки // Фінанси України.— 2006.—

№ 7.— С. 38–49.

6

Данчевська О. Компенсація вкладникам — 25

тисяч гривень // Високий замок.— 2007.—

№ 38.— С. 1.

7

Мироненко В. Частные сбережения // Инвест

газета.— 2007.— № 5.— С. 53–54.

8

Лебединська Л.Д., Ремньова Л.М. Страхування

як чинник фінансової стабілізації економіки // Ак

туальні проблеми економіки.— 2006.— № 9.—

С. 65–74.

9

Крупка І.М. Вказ. праця.— С. 177, 188.

Вісник Бердянського університету менеджменту і бізнесу № 3(3)2008

26

УДК 632.931

Л.Л. Кірова

МЕХАНІЗМИ ЕФЕКТИВНОГО ФУНКЦІОНУВАННЯ АГРОФОРМУВАНЬ

Проаналізовано результати дослідження стану підготовки України до вступу до ЄС, досліджено ос)

новні суперечності і проблеми, що виникають і мають місце на шляху до євроінтеграції, визначено як ос)

новне завдання розвитку АПК поглиблення в ньому агропромислової інтеграції.

табами впливу, підпорядкованістю, ступенем по

єднання. Проведені дослідження показали, що в

системі механізмів регулювання провідне місце

має зайняти економічний механізм як найбільш

виражена динамічна складова економічної полі

тики держави. Його верховенство визначається

органічним зв’язком з тактичними і стратегічни

ми завданнями розвитку країни. Такий механізм

має сприяти регулюванню економіки з боку дер

жави. Виходячи з цього, економічний механізм

повинен становити сукупність методів і форм,

інструментів і піднесення впливу на економічну

й соціальну стабілізацію сільського господарства

та агропромислового комплексу в цілому через

систему державної підтримки — фінансовобю

джетну, кредитну, цінову, податкову, страхову,

інвестиційну, інноваційну, інформаційну, кадро

ву, — яка заснована на інституціональній базі.

Тобто економічний механізм повинен мати чітку

цільову спрямованість, ґрунтуватися на правових

законодавчих актах, здійснюватись органами дер

жавної влади відповідно до стратегічних і тактич

них завдань економічної політики, які несуть

пряму відповідальність за її реалізацію на держав

ному та регіональних рівнях. Спрямована дія

економічного механізму відповідно до його скла

дових уже найближчим часом може забезпечити

вирішення практичних завдань, пов’язаних із

захистом вітчизняного товаровиробника, усунен

ням диспаритету цін, раціональним використан

ням земельних та інших природних ресурсів,

підтримкою інноваційних програм із селекції,

техніки, технологій, виходом товаровиробника на

світові ринки.

Державної підтримки, особливо в регіонах,

потребують сприяння організації ефективних

форм матеріальнотехнічного забезпечення галузі,

зберігання, переробки та реалізації продукції, ство

рення фінансовокредитних установ, формування

інфраструктури ринку, посилення інноваційної

діяльності, розвиток сільських територій. При

цьому економічний механізм не повинен переби

рати на себе функції регулювання та управління

сільськогосподарськими підприємствами.

Як показують дослідження, сучасним агро

формуванням у своїй діяльності більшою мірою

слід враховувати вимоги ринку та наслідки рин

© Л.Л. Кірова, 2008

Стратегічний курс аграрного сектора Украї

ни передбачає перехід до вищої організації та

ефективності виробництва, всебічно розвинутих

продуктивних сил і виробничих відносин, які

відповідають вимогам ринку і міжнародної інтег

рації. Його здійснення значною мірою залежить

від розвитку первинних ланок — підприємств і

об’єднань різних форм власності та господарю

вання, — де створюється потрібна суспільству

продукція, матеріалізується науковотехнічна

думка, ведеться відтворення робочої сили. Як

показує аналіз, створені форми господарювання

як на індивідуальній, так і колективній основі

поки що не задовольняють вимоги ефективного

виробництва. Потенціальні можливості власності

використовуються неповно. У цьому зв’язку

успішність функціонування агроформувань, і

особливо — їх подальша трансформація, вимага

ють такої системи механізмів економічного регу

лювання, яка би була здатною вплинути на підне

сення і стабілізацію аграрного сектора.

Але сучасні умови господарювання в аграр

ному секторі, стан і економічна нестабільність

товаровиробників змушують виявити і цілеспря

мовано використати всі підойми впливу на підне

сення і стабілізацію виробництва. Основою таких

підойм є механізми регулювання економічної

діяльності агроформувань. Нечіткість у форму

ванні цілей і завдань механізмів регулювання

протягом останніх років не забезпечила систем

ну та надійну підтримку галузі з боку держави. Це,

у свою чергу, не дозволило раніше і нині стримує

розробку та освоєння механізмів економічного

регулювання в агроформуваннях. Незважаючи на

трансформаційну перебудову, більшість сільсько

господарських підприємств функціонують у ре

жимі «ручного» управління. При цьому практич

но не враховуються інтереси власників, які на

своїх підприємствах, на належній їм землі працю

ють переважно як наймані робітники.

Ось чому важливого значення набувають

виявлення та обґрунтування сутності й змісту

основоположних механізмів відтворення — еко

номічного, господарського, ринкового, внутрігос

подарського. З цією метою ми проводили аналіз

і класифікацію функцій механізмів регулювання

за їх цільовою спрямованістю, сферами і масш

Економіка та управління національним господарством

27

кових відносин. Головним регулятором, який виз

начає напрям діяльності сільськогосподарських

підприємств, є попит і пропозиція на їх продук

цію, конкурентоспроможність. Як зазначає П. Са

блук, ціни на сільськогосподарську продукцію у

середньому за 1991–2005 pp. зростали у 5,8 раза

менше, ніж на промислові товари, які спожива

ються галуззю. Як наслідок у сільському госпо

дарстві витрати на виробництво продукції не

відшкодовуються виручкою від її реалізації в об

сягах, необхідних для відтворювального процесу

1

.

Спад виробництва та зниження рівня матері

ального добробуту населення призвели до того,

що споживання населенням продуктів харчуван

ня в Україні на 1 особу зменшилось (у 2005 р. по

рівняно з 1991 p.): м’яса — з 68 до 38,5 кг, моло

ка — з 775 до 226 кг, яєць — з 275 до 220 шт.,

риби —з 17,8 до 12,3 кг. М’яса споживається лише

48 % раціональної норми, молока — 59, яєць — 75,

риби — 62 %.

Характеризуючи фінансові умови господарю

вання, П. Гайдуцький підкреслює, що з перехо

дом до ринкових відносин відбулося значне ско

рочення державної підтримки сільськогоспо

дарських виробників, яка в 1987–1989 pp. стано

вила 78 % валового доходу галузі, а в 2003–

2005 pp. — знизилася до нуля. В країнах Європи

така підтримка збереглася на рівні 32 %. Тому

претензії селян з приводу зниження рівня держа

ної підтримки галузі є цілком обгрунтованими

2

.

Погодженість мети і завдань економічного та

господарського механізмів на основі чіткого роз

межування і використання їх функцій з урахуван

ням вимог ринкового механізму повинна сприя

ти високоефективному, конкурентоспроможному

агропромисловому виробництву.

Організаційноправова структура сучасних

агроформувань характеризується невикористаним

потенціалом відносин власності. У зв’язку із цим

усі форми діючих сільськогосподарських

підприємств підлягатимуть трансформаційному

вдосконаленню відповідно до вимог спеціалізації

та концентрації, інтересів власників. У США і

країнах Західної Європи подальший розвиток

підприємств супроводжується використанням

сучасних техніки й технологій, що дозволило

підвищити продуктивність праці за останні 30

років в 2–3 рази. Кількість великих ферм у США

постійно збільшується, вони створюють справж

ню перевагу держави на світовому ринку

сільськогосподарських товарів і послуг.

Чітке формування системи механізмів (еконо

мічного, господарського, ринкового та внутрігос

подарського) регулювання сільськогосподарських

підприємств, а також відповідних моделей і методів

їх практичного втілення забезпечить більш стійкий

та динамічний розвиток агрогосподарств на прин

ципах розширеного відтворення.

Актуальність проблеми агропромислової

інтеграції в АПК привертає увагу вченихеко

номістів. Зокрема теоретикометодологічні аспек

ти агропромислової інтеграції глибоко вивчають

такі вчені, як П.Т. Саблук, В.Я. МесельВеселяк,

В.Л. Валентинов.

Виходячи з інтересів України, рівень розвит

ку її АПК можна оцінити як явно недостатній,

насамперед тому, що його продукція недостат

ньо забезпечує продовольчу безпеку держави,

яка визначається рівнем і динамікою споживан

ня продуктів споживання населенням. Так,

середньодобовий раціон харчування населення

України, що перебуває нині практично на гра

ничному рівні даного показника, встановленого

ФАО (2500 ккал), у 2001 році дорівнював

2711 ккал, тоді як у країнах ЄС (25) цей показ

ник становить 3485. При цьому на продовольчі

цілі в Україні населення витрачає понад 60 %

сімейного бюджету (проти 15–20 % у країнах

Європи і 8–10 % у США). Це є характерною

ознакою бідноти країни, коли харчування насе

лення є явно недостатнім, але воно витрачає на

ці цілі більшу частину доходів.

Друга група суперечностей сформувалась між

прагненням України до вступу в ЄС та її внутріш

німи потребами і вбачається в тому, що, попер

ше, пріоритетність АПК у внутрішній політиці

України не відповідає економічним пріоритетам

країн ЄС, які обмежують розвиток даних сфер. А

подруге, українські виробники ряду продовольчих

товарів, зокрема цукру, на сучасному етапі вже

виступають конкурентами країнчленів ЄС, які із

свого боку формують потужний захист власних

внутрішніх агропромислових ринків.

Рівень розвитку АПК відіграє надзвичайно

велику роль у піднесенні економіки нашої дер

жави, з ним пов’язуються процеси макро і мікро

економічної стабільності.

З 2005 р. спостерігається інтенсивне зростан

ня товарообміну між АПК України та країнами

ЄС, які в цьому напрямі посідають друге місце

після країн СНД, питома вага яких у згаданих

процесах за 2001–2004 pp. зменшилась. Україна

сьогодні здійснює експортні й імпортні операції

продовольчими товарами більш як з 50 країнами

світу. Близько 30 % продовольчого товарообігу

припадає на країни СНД, а решта на країни

близького та дальнього зарубіжжя. В АПК Украї

ни є всі об’єктивні умови, щоб підвищити про

довольчий товарообіг сільськогосподарської про

дукції і продовольства: у найближчі роки з 3 млрд.

дол. до 5–6 млрд. дол. США у 2010 р

3

.

Безумовно, такому зростанню сприятиме

вступ країни до Світової Організації Торгівлі та

реалізація інших заходів щодо приєднання до

країнчленів Європейського Союзу. Головне, щоб

держава брала на себе зобов’язання, які б відпо

Вісник Бердянського університету менеджменту і бізнесу № 3(3)2008

28

відали її реальним можливостям, щоб чітко було

визначено по роках виконання тих чи інших зо

бов’язань, пов’язаних зі вступом до СОТ. Набут

тя членства до СОТ — політичний процес першо

чергового значення. Як такий він потребує пості

йної уваги з боку уряду і є найбільш пріоритет

ним завданням.

Тому потрібна конкретизація на рівні не

тільки декларації, а й запровадження конкретних

заходів. При цьому треба мати на увазі, що вступ

до СОТ буде мати не лише позитивні, а й нега

тивні, в першу чергу для сільськогосподарських

виробників, наслідки — в умовах більш лібераль

ного ринку суттєво погіршаться можливості реа

лізації продукції як особистих селянських госпо

дарств, так і сільськогосподарських підприємств,

яка є на сьогодні неконкурентоспроможною,

порівняно з сільськогосподарською продукцією

європейських країн, що зумовлюється недостат

ністю державної підтримки аграрного сектора,

відсталістю технологій виробництва продукції,

слабкістю матеріальнотехнічної бази та нерозви

неністю банківського обслуговування сільсько

господарських виробників

4

.

Однією з особливостей курсу забезпечення

входження України в Європейський економічний

простір є те, що він пов’язаний з необхідністю

визначення Зовнішньоекономічної стратегії щодо

інтеграції України до ЄС, яка ґрунтується на:

Конституції України, що встановлює спрямуван

ня зовнішньоекономічної діяльності країни на

забезпечення її національних інтересів і безпеки

шляхом підтримання мирного і взаємовигідного

співробітництва з членами міжнародного співто

вариства за загальновизнаними принципами і

нормами міжнародного права; схвалених Верхов

ною Радою України напрямах зовнішньої політи

ки України та концепції (основах державної полі

тики) національної безпеки України; Угоді про

партнерство та співробітництво, підписаній між

Україною та ЄС, яка визначає механізм взаємодії

між ними (1994 p., Люксембург); Указах Президен

та України «Про забезпечення виконання Угоди

про партнерство та співробітництво між Україною

та Європейським Співтовариством (Європейським

Союзом) і вдосконалення механізму співробітниц

тва з Європейським Співтовариством (Європейсь

ким Союзом)» (1998 р.) та «Про затвердження

Стратегії інтеграції України до Європейського

Союзу» (1998 р.), результатах саммітів Україна —

ЄС 1997 p., 1998 р. та 2005 p., якими передбачається

здійснення курсу України на інтеграцію з ЄС, за

безпечення входження України в Європейський

політичний, економічний та правовий простір,

удосконалення механізму співробітництва Украї

ни з ЄС і забезпечення виконання Угоди про парт

нерство та співробітництво, підписаної між Украї

ною і ЄС

5

. Від грудня 1999 р. відносини України з

ЄС набули нового характеру у зв’язку з прийнят

тям Декларації Ради Європи стосовно Спільної

стратегії країнчленів ЄС щодо України. Україна

отримала ще один шанс реалізувати своє прагнен

ня стати європейською країною. Сьогодні Украї

на вже має в Європі статус країни з ринковою еко

номікою.

Проте, оцінюючи зроблене, з прикрістю до

водиться констатувати, що, на жаль, поки що з

умовних восьми етапів, які повинні пройти краї

ни на шляху до євроінтеграції, Україна не про

йшла жодного. Ці етапи включають: створення

зони вільної торгівлі, формування митного союзу

стосовно промислових товарів, встановлення без

візового режиму, вільний рух товарів, послуг, ка

піталу і робочої сили (без поширення на сільське

господарство і рух товарів, що походять з третіх

країн), входження в шенгенський візовий простір,

інституційне приєднання до ЄС, входження в

простір євро

6

. Варто також зазначити, що ЄС, як

правило, не створює зони вільної торгівлі з тре

тьою країною, яка не є членом ЄС. Отже, вступ

країни у СОТ можна також вважати передумовою

або нульовим етапом її інтеграції з ЄС. Супереч

ності та проблеми на шляху до європейської

інтеграції: перша суперечність виникає між низь

ким рівнем загальносистемної конкурентоспро

можності України та умовою її високого рівня для

вступу в ЄС.

Тому важливим є досвід країн Східної Євро

пи, які вже пройшли через «вхідні ворота» ЄС.

Наприклад, Угорщина спромоглася добитися не

тільки мораторію на сім років на купівлю землі

іноземцями, а й можливого продовження цього

строку ще на три роки, що буде можливим у тому

випадку, якщо протягом дії основного строку

мораторію вартість землі залишиться нижчою

порівняно з іншими країнами ЄС. Але якщо іно

земець мешкає в Угорщині понад три роки і має

намір зайнятися виробництвом сільськогоспо

дарської продукції (підкреслюємо — виробницт

вом), то він може купити сільськогосподарські

угіддя. Подібні умови є й у Польщі, де продаж

сільськогосподарської землі іноземцям забороне

ний протягом 12 років від часу вступу країни до

ЄС, проте можливості купити її всетаки існують

аналогічно до Угорщини

7

. Ці моменти є важли

вими для України, яка має близько 42 млн. га

сільськогосподарських угідь, і поки що в Україні

діє власний моніторинг на продаж землі взагалі.

Головними питаннями майбутніх переговорів

щодо приєднання України до ЄС буде обговорен

ня трьох важливих проблем: вільний ринок землі,

квотування виробництва продукції та рівень до

тацій сільському господарству з фондів ЄС.

Основне завдання полягає у визначенні ос

новних шляхів удосконалення системи економі

чних взаємовідносин між усіма учасниками тех

Економіка та управління національним господарством

29

нологічного ланцюга виготовлення кінцевої про

дукції АПК з метою підвищення соціальноеко

номічної ефективності цього процесу з урахуван

ням особливостей цих взаємовідносин у вказаній

сфері економіки.

Одним з головних чинників вирішення про

блеми ефективного розвитку АПК і всього народ

ного господарства, формування в ньому техноло

гічно досконалого, екологічно безпечного та ви

сокопродуктивного виробничого потенціалу є ра

дикальне вдосконалення взаємозв’язків між про

мисловістю, яка забезпечує аграрний сектор необ

хідними засобами й предметами праці та перероб

ляє сільськогосподарську продукцію (сировину), і

безпосередньо сільським господарством, зокрема

м’ясним скотарством, як специфічною у всіх

відношеннях галуззю економіки. Основне завдан

ня полягає у визначенні основних шляхів удоско

налення системи економічних взаємовідносин між

усіма учасниками технологічного ланцюга виготов

лення кінцевої продукції АПК з метою підвищен

ня соціальноекономічної ефективності цього про

цесу з урахуванням особливостей цих взаємовід

носин у вказаній сфері економіки. Необхідність

удосконалення економічних взаємовідносин між

підприємствамивиробниками і підприємствами —

переробниками сільськогосподарської продукції

зумовлюється зростаючою нееквівалентністю цих

взаємовідносин, диспаритетом у цінах на сирови

ну і продукцію, вироблену з неї, і як наслідок —

тенденцією окремих галузей сільського господар

ства, зокрема м’ясного скотарства, до згортання

через зниження продуктивності тварин і зменшен

ня їх поголів’я.

Інакше кажучи, основою підвищення ефек

тивності АПК, і зокрема його м’ясопродуктового

підкомплексу, є підвищення ефективності функ

ціонування всіх його учасників–виробників

сільськогосподарської продукції як сировини та

переробників цієї сировини, яке може бути до

сягнуте на основі концентрації в них виробничих

ресурсів і обсягів виробництва, поглиблення їх

спеціалізації на забезпеченні виконання окремих

технологічних процесів — з одного боку, і забез

печенні раціонального і взаємовигідного розпод

ілу отриманого кінцевого ефекту — прибутку між

усіма учасниками інтегрованого формування,

найбільш оптимальною організаційноправовою

якою в сучасних умовах може бути асоціація ви

робників певного виду продукції, наприклад м’я

са. Найбільш прийнятною формою реалізації

фінансовоекономічних взаємовідносин в умовах

функціонування інтегрованого формування на

сьогодні може бути контрактна їх форма як

найбільш універсальна. Це особливо важливо при

укладанні багатосторонніх контрактів виробників

зерна чи птахофабрик.

Контрактні відносини є обов’язковим ком

понентом кооперативної форми та агропромис

лових структур різноманітних типів, а також мож

ливим елементом прямого комбінування.

Це тим більше важливо й потрібно в умовах

обмеження державного втручання і впливу на

господарську діяльність господарств та їх незадо

вільного фінансового стану, оскільки цей напрям

не потребує активної участі держави в частині

фінансової підтримки товаровиробників — регу

лювання доходів здійснюється автоматично шля

хом міжгалузевого перерозподілу коштів.

Підводячи підсумок, можна зробити висновки:

1. Україна досягла великих успіхів у реалізації

однієї з основних вимог статті 6 діючого нині

Договору про Європейський Союз щодо обов’яз

ковості розвитку в країні свободи і демократії.

Однак важливою умовою вступу до ЄС зали

шається наявність у країникандидата відповід

ного рівня ефективності економіки. В Україні в

цьому плані надзвичайно продуктивну роль може

відіграти її агропромисловий комплекс, конку

рентоформуючими рисами продукції якого на

зовнішньому ринку можуть бути її висока якість,

екологічність і відносна дешевизна. Про те сучас

ний стан галузей АПК, особливо безпосередньо

сільського господарства, — вкрай незадовільний,

що, безперечно, знижує інвестиційну приваб

ливість цього сектора економіки як для

внутрішніх, так і зовнішніх інвесторів. Значною

мірою це пояснюється розбалансованістю і неек

вівалентністю фінансовоекономічних взаємовід

носин між партнерами з виробництва кінцевої

продукції з різних сфер агропромислового комп

лексу, які можуть бути ліквідовані шляхом роз

витку агропромислової інтеграції.

2. Економічні відносини учасників агропро

мислової інтеграції на всіх стадіях підприємниц

тва від виробництва до реалізації кінцевої про

дукції мають бути взаємовигідними для них і за

безпечувати отримання закону вартості у визна

ченні цін на продукцію. В умовах ринку, коли ціну

формують попит і пропозиція, орієнтиром є роз

дрібна ціна. Знаючи її, можна загальний прибу

ток розподілити у цінах на продукцію за стадія

ми: виробництво — переробка — реалізація — так,

щоб забезпечити умови для отримання рівнове

ликих прибутків на авансований у виробництво

капітал з урахуванням терміну його обороту, що

характеризується показником норми прибутку.

3. Найбільш прийнятною на сьогодні і уні

версальною формою здійснення інтеграційних

зв’язків у АПК, зокрема у м’ясопродуктовому

його підкомплексі, є контрактна їх форма. Опти

мальною організаційно–правовою формою інтег

рованого підприємства в цій сфері слід вважати

асоціацію як найбільш м’яку форму інтеграції, що

ґрунтується на розвитку внутрішніх договірних

відносин, при цьому вона є найшвидшим і най

дешевшим способом апробації можливостей

спільної діяльності.

Вісник Бердянського університету менеджменту і бізнесу № 3(3)2008

30

Література

1

Саблук П.Т. Розвиток сільських територій в

контексті забезпечення економічної стабільності

держави // Економіка АПК.— 2005.— № 11.—

С. 4–5.

2

Гайдуцький П.І. Україні потрібна нова аграрна

політика // Економіка АПК.— 2005.— № 10.— С. 4.

3

Фесина А.А. Розвиток АПК України в кон

тексті Європейського виміру // Економіка

АПК.— 2002.— № 9.— С. 13.

4

Кириленко І.Г. Напрями підвищення конку

рентоспроможності вітчизняного сільськогоспо

дарського виробництва // Економіка АПК.—

2005.— № 11.— С. 68–70.

5

Губенко B.I. Європейський Союз в контексті

зовнішньоекономічної стратегії АПК України //

Матеріали Шостих річних зборів Всеукраїнсько

го конгресу вчених економістіваграрників.— К.:

ІАЕ УААН, 2004.— С. 487.

6

Друзенко Г. Накануне саммита УкраинаЕС:

итоги ради перспектив // Зеркало недели.—

№ 46(574).— 26 ноября 2005 г.— С. 5.

7

Черевко Г.В. Перспективи і проблеми інтег

рації України у Європейський Союз // Перспек

тиви кооперації в АПК України в умовах інтег

рації в Європейський Союз: Матеріали Міжна

родної науковопрактичної конференції 15–16

вересня 2005 р.— Львів: ЛДАУ, 2005.— С. 12–14.

© І.В. Комарова, 2008

УДК 631.155.6:338.434:336.143

І.В. Комарова

ДЕРЖАВНЕ РЕГУЛЮВАННЯ АГРАРНОГО СЕКТОРА:

НЕОБХІДНІСТЬ ТА СУЧАСНІ ПОГЛЯДИ НА ПРОБЛЕМУ

Розглянуто особливості функціонування аграрного сектора як галузі, що потребує державного регулю)

вання; сучасні погляди на необхідність такого регулювання.

Питання обґрунтування необхідності, визна

чення напрямів і цілей аграрної політики є од

ними із найбільш дискусійних в сучасній еко

номічній літературі. На сьогодні не існує устале

них поглядів стосовно обов’язкової необхідності

сільського господарства, напрямків, об’єктів та

інструментів державного регулювання аграрного

сектора. Заходи, які використовуються для досяг

нення завдань аграрної політики США, не доз

воляють досягти бажаного ефекту у ЄС, сліпе

копіювання закордонного досвіду не можливе для

вирішення проблем аграрного сектора в Україні.

Саме тому українські вчені М.Я. Дем’яненко,

О.В. Олійник, М.Ф. Кропивко, В.М. Онегіна,

Б.Й. Пасхавер, В.В. Юрчишин розглядають у

своїх працях питання трансформації аграрної

політики Україні відповідно до сучасного стану

розвитку аграрного сектора, зокрема роль у його

стабілізації державного регулювання.

Метою написання даної статті є огляд пере

думов здійснення державного регулювання

сільського господарства та сучасних тенденцій

поглядів світових і вітчизняних вчених на пробле

му державної підтримки аграрного сектора.

Особливості взаємовідносин підприємств АПК

з бюджетною системою обумовлені цілим рядом

різноманітних чинників, зокрема специфікою агро

промислового комплексу як галузі економіки краї

ни. Поняття агропромислового комплексу було

запропоноване на початку 80х років і означає су

купність галузей народного господарства, які зай

няті виробництвом продукції, її зберіганням, пере

робкою та доведенням до споживача.

До першої сфери АПК прийнято відносити

галузі промисловості, що постачають сільському

господарству засоби виробництва, а також галузі,

що займаються виробничотехнічним обслугову

ванням сільського господарства.

Другою сферою АПК прийнято вважати без

посередньо сільське господарство.

Третя сфера — це галузі, що забезпечують

доведення продукції сільського господарства до

споживачів, тобто займаються її заготівлею, пе

реробкою, зберіганням, транспортуванням та

реалізацією.

До четвертої сфери відносять підприємства

виробничої та соціальної інфраструктури, які

забезпечують загальні умови виробництва про