Вісник Бердянського університету менеджменту і бізнесу 2008 №03 (3)

Подождите немного. Документ загружается.

Бухгалтерський облік, аналіз і аудит

221

го спостереження за процесами виробництва та

продажу продукції, фінансовомайновим стано

вищем підприємств, витратами на виробництво і

реалізацію товарів та послуг, станом розрахунків,

інвестиціями, наявністю персоналу та його вико

ристанням.

Цілісна система структурних даних статисти

ки підприємств, функціонування якої регламен

тується рядом міжнародних статистичних доку

ментів, в Україні утворюється за формою № 1

підприємництво «Звіт про основні показники

діяльності підприємства». Водночас проведені

дослідження показали, що якщо за змістом

інформації статистичного обстеження її дані май

же повністю відповідають міжнародним вимогам,

то визначена система показників, за якою оціню

ються наслідки господарської діяльності

підприємств, не завжди узгоджена з діючою сис

темою обліку, а в багатьох випадках дублюється в

інших формах статистичної та фінансової

звітності. Інформаційна база даних і методологія

їх розрахунку потребують удосконалення у повній

відповідності з діючими національними стандар

тами (положеннями) бухгалтерського обліку. Як

визначено нормативними документами, фінансо

ва, податкова, статистична та інші види звітності,

що використовують грошовий вимірник, повинні

ґрунтуватися на даних бухгалтерського обліку.

Таким чином, можна узагальнити існуючі, на

нашу думку, недоліки, накреслити шляхи їх усу

нення з метою формування інформаційної бази,

яка б у найбільшому ступені віддзеркалювала

дійсне становище в економіці.

Дослідимо конкретні приклади за інформац

ійними ресурсами статистичної звітності форми

№ 1підприємництво «Звіт про основні показни

ки діяльності підприємства».

1. Інформаційні ресурси за показниками роз

ділу 2 «Розподіл обсягу виробленої, реалізованої

продукції (робіт, послуг), операційних витрат на

виробництво продукції (робіт, послуг) та серед

ньої чисельності працівників за видами еконо

мічної діяльності згідно КВЕД» та розділу 6 «Фак

тичні обсяги виробленої продукції (робіт, послуг)

та операційні витрати на її виробництво за І, II,

III, IV квартали звітного року, за видами еконо

мічної діяльності згідно КВЕД» в частині видів

економічної діяльності не визначені для обов’яз

кового формування в системі обліку.

У відповідності з Положенням (стандартом)

бухгалтерського обліку 16 «Витрати» операційні

витрати формуються за економічними елемента

ми в цілому по підприємству, а перелік і склад

статей калькулювання виробничої собівартості

продукції (робіт, послуг) установлюються

підприємством самостійно.

Визначення операційних витрат за класифі

каційними угрупованнями видів економічної

діяльності (КВЕД) у статистичній звітності не

узгоджене із системою обліку витрат за діючими

стандартами, виходячи з наступних нормативних

положень.

Зараз на підприємствах відсутні необхідні

умови для формування операційних витрат за

економічними елементами в розрізі їх видів. При

тому, що аналогічна паралельна і більш оператив

на інформаційна база щодо операційних витрат в

цілому по підприємству є у «Звіті про фінансові

результати», виникає запитання, чи доцільно

повторно формувати інформаційну базу про вит

рати підприємства в статистичній звітності.

Безумовно, за існуючої методики обліку вит

рат можна і необхідно мати достовірну статистич

ну інформацію за показником виробничої со

бівартості за умови введення обов’язкового обліку

витрат у розрізі аналітичних рахунків, визначених

відповідно з класифікаційними угрупованнями

видів економічної діяльності.

Найбільш обґрунтованою видається мож

ливість за статистичною звітністю мати інформа

цію про виробничу собівартість продукції (робіт,

послуг) окремих видів економічної діяльності

підприємства в розрізі прямих витрат (матеріаль

них, на оплату праці, інших) та загальновироб

ничих (змінних, постійних) витрат. Стосовно

інформації про склад операційних витрат

підприємств, то слід використати наявні показ

ники квартальної та річної фінансової звітності

другого розділу «Звіту про фінансові результати».

2. Інформація показників статистичної

звітності розділу 4 «Запаси» за ряд. 410–465 по

вністю повторює відповідні статті активу балан

су, за якими формується база даних не тільки на

початок і кінець року, але й на кінець кожного

кварталу. При цьому треба мати на увазі, що база

даних про запаси у балансі формується за всіма

суб’єктами господарювання, а в статистичній

звітності без урахування малих підприємств. Вод

ночас слід підкреслити, що за потреби в одер

жанні інформації про надходження запасів для

господарської діяльності підприємства, як це пе

редбачається статистичною звітністю, за відпо

відний квартал і рік їх вартість можливо обрахо

вувати, використовуючи показники фінансової

звітності.

3. Для успішної реалізації концептуальних

засад вдосконалення формування доходів праці

вників та власників суб’єктів господарської діяль

ності необхідні інформаційні ресурси про чи

сельність персоналу та оплату його праці.

Основою для інформаційної бази у сфері

чисельності працівників та оплати їх праці є квар

тальний «Звіт про використання робочого часу»,

а також місячний і квартальний «Звіт з праці».

Разом з тим за звітністю, що аналізується, суб’єк

ти господарювання в розділі 5 «Чисельність пра

цівників та оплата їх праці» повторюють майже

всі дані спеціалізованої звітності з праці та її

Вісник Бердянського університету менеджменту і бізнесу № 3(3)2008

222

оплати. У додатку 5 «Роз’яснення по складанню

статистичної звітності за формою № 1підприє

мництво «Звіт про основні показники діяльності

підприємства» навіть наведено таблицю відпові

дності 6 із 9 показників звіту аналітичним показ

никам діючої статистичної звітності.

Більше того, показник «Середня чисельність

працівників» розраховується як алгебраїчна сума

рядків 510 і 520 розділу 5, а вони відповідно ана

логічні даним інших форм статистичної звітності.

Окремі показники не можна правильно виз

начити через відсутність чітко визначеного їх еко

номічного змісту. Не зрозуміла актуальність по

казника чисельності неоплачуваних працівників

(власників, засновників підприємства та членів їх

сімей), який визначають підприємства приватної

форми власності. У приватного підприємства

тільки один власник (засновник) — фізична осо

ба, і її фонд заробітної плати залежить не від ство

реного прибутку, а доданої вартості. А як визна

чити, що власник працює самостійно або з парт

нерами, хто такий роботодавець у приватному

підприємстві, який наймає працівників, кого

відносити до членів сімей роботодавців, які пра

цюють безкоштовно?

У зв’язку з тим, що малі підприємства не

формують інформацію про чисельність праців

ників за видами економічної діяльності, а визна

чена методологія розподілу працівників неспе

ціалізованих суб’єктів господарювання не забез

печує надійності та об’єктивності даних, їх вико

ристання для прийняття необхідних рішень може

призвести до негативних наслідків.

Отже, загальний висновок, який випливає з

нашого дослідження змісту та актуальності інфор

мації про чисельність працівників й оплату їх

праці, наступний: необхідно ліквідувати дублю

вання показників шляхом впорядкування всіх

форм звітності та визначити методологію їх фор

мування на науковому підґрунті.

4. У першому розділі «Демографія підприєм

ства» останнє інформує про його створення,

структурні зміни та припинення діяльності.

Насамперед постають запитання: чи може

ліквідоване підприємство повідомити, яким шля

хом відбувалася його ліквідація? На якій підставі

визначено, що тимчасове призупинення вироб

ництва та робота на підприємстві ліквідаційної

комісії є припиненням його діяльності?

Якщо є потреба в інформації про чисельність

підприємств, у яких часткове збільшення (змен

шення) необоротних активів призвело до зміни

основного виду економічної діяльності, то це

можна встановити шляхом аналізу сукупності

статистичних одиниць підприємств, які змінили

вид економічної діяльності згідно КВЕД за умо

ви зміни валюти балансу першого розділу активу

«Необоротні активи», використовуючи інформа

цію балансу та реквізитів видів економічної діяль

ності суб’єктів господарювання.

У той же час як бути, якщо підприємство

змінило вид економічної діяльності згідно з КВЕД

і не змінило вартості необоротних активів: наявні

активи стали використовуватися для здійснення

підприємництва у сфері нового виду економічної

діяльності або на місце проданих основних засобів

були придбані інші їх об’єкти в тотожній сумі?

Інформацію про наявність підприємств, які

орендують або надають в оренду (оперативна та

фінансова оренда) основні засоби, а також щодо

розміру цих операцій можна одержати за даними

форми 5 «Примітки до річної фінансової звітності»,

розділ II «Основні засоби». Важливу роль у форму

ванні більшості показників демографії підприємств

у сфері їх створення та припинення діяльності ма

ють відігравати адміністративні дані органів держав

ної влади — суб’єктів реєстрації.

5. У статистичній звітності наведено велику

кількість показників, які за визначенням їх змісту

не узгоджені зі змістом термінів Положень (стан

дартів) бухгалтерського обліку. Це, зокрема, по

няття «валові інвестиції», «основний капітал»,

«матеріальні активи», «нематеріальний основний

капітал», «невироблені активи», «обсяг реалізова

ної продукції, робіт і послуг».

При формуванні інформаційних ресурсів ста

тистики підприємств для оцінки обсягів їх робо

ти використовуються три показники: обсяг ви

робленої продукції, робіт, послуг (без ПДВ, ак

цизу) у діючих цінах; обсяг реалізованої про

дукції, робіт, послуг без ПДВ, акцизу та включа

ючи ПДВ і акциз.

Методологія розрахунку цих показників на

ступна. Обсяги виробництва продукції (робіт, по

слуг), враховуючи продукцію, що дотується дер

жавою, обліковуються за фактичною ціною вироб

ника. При цьому до складу обсягів виробленої

продукції (робіт, послуг) включаються: на підприє

мствах добувної та обробної промисловості — го

тові вироби (роботи, послуги) звітного періоду,

призначені для реалізації поза межами підприєм

ства, використання непромисловими підрозділа

ми та в капітальному будівництві власного

підприємства; на підприємствах сільського госпо

дарства — вартість продукції у фактичних цінах,

яка складається із вартості виробництва (собівар

тості) продукції та суми прибутку (збитку) від її ре

алізації; на підприємствах оптової та роздрібної

торгівлі — величина реалізованої накидки (торго

вої націнки), яка є різницею між вартістю реалі

зованих товарів у продажних і купівельних цінах.

Обсяг реалізованої продукції (робіт, послуг) виз

начається за продажною ціною відвантаженої го

тової продукції (виконання робіт, послуг), що заз

начена в оформлених рахунках як підстава для

розрахунків з покупцями (замовниками)

5

.

Бухгалтерський облік, аналіз і аудит

223

У методології розрахунку цих показників,

крім дискусійних загальнотеоретичних аспектів їх

економічного змісту, виникають наступні прак

тичні проблеми:

— Якими цінами (середньозваженими чи

діючими на кінець звітного періоду) слід корис

туватися при визначенні обсягів виробленої про

дукції щодо продукції, яка була вироблена, але

фактично не реалізована?

— Чому при визначенні обсягів виробництва

в сільському господарстві береться до уваги тільки

прибуток (збиток)? На нашу думку, мається на

увазі валовий прибуток (збиток) в частині реалі

зованої продукції звітного періоду без урахуван

ня можливих надходжень економічних вигід у

майбутньому за умови реалізації фактичних об

сягів її виробництва.

— Обсяг реалізованої продукції (робіт, по

слуг) за статистичною методологією повинен

формуватися доходом, включаючи ПДВ і акциз

або без них, із врахуванням усіх без винятку опе

раційних доходів, а не без суми доходів від реалі

зації виробничих запасів.

— Чому на обсяги виробництва та реалізова

ної продукції (робіт, послуг) для оцінки діяльності

підприємств впливає податкова політика держа

ви щодо наявності за законом у цінах на окремі

види товарів ПДВ і акцизу? Підприємство ство

рює прибуток для себе і для держави (ПДВ, ак

циз), тому обсяги господарювання повинні вра

ховувати всі доходи, які формуються на

підприємстві, незалежно від їх регулювання дер

жавою. Зарубіжний досвід оцінки валової вартості

виробленої продукції свідчить, що в ціни для її

розрахунку, як правило, включаються податки, які

входять до рахунку, котрий виробник пред’являє

покупцеві.

З вищевикладеного можна зробити висновок,

що до актуальних питань формування інформа

ційних ресурсів про діяльність підприємств не

обхідно привернути увагу широкого загалу уп

равлінців, науковців і практиків державного уп

равління та місцевого самоврядування, зокрема

Міністерства фінансів, Міністерства економіки та

Державного комітету з питань регуляторної полі

тики та підприємництва. На сьогодні в державі

тільки Держкомстат веде активний пошук

цілісної, комплексної, надійної та об’єктивної

політики в сфері статистики підприємств. Проте

реформування системи статистичних показників

не завжди супроводжується удосконаленням дію

чих форм звітності, науковим обґрунтуванням ак

туальності інформації та погодженням економіч

ного змісту даних із діючою системою бухгал

терського обліку.

Параметри інформаційної системи економі

чних показників для оцінки діяльності суб’єктів

господарювання повинні визначатися не Мі

ністерством фінансів і Державним комітетом ста

тистики, а Міністерством економіки та Держав

ним комітетом з питань регуляторної політики та

підприємництва. Саме з їх ініціативи та за виз

наченою методологією Міністерство фінансів і

Держкомстат зобов’язані забезпечити формуван

ня інформаційних ресурсів щодо господарських

операцій, які відбуваються у підприємницькій

діяльності.

У відповідності до закону України «Про

державну статистику» державна політика в га

лузі статистики спрямована на створення єди

ної системи обліку та збору статистичних даних

на всій території України, її узгодження з

міжнародними стандартами і методологією.

Формування системи показників про діяльність

суб’єктів господарювання повинно забезпечу

ватися методологією бухгалтерського обліку,

визначеною Міністерством фінансів згідно з

національними положеннями (стандартами)

бухгалтерського обліку. Отримання всебічної та

об’єктивної інформаційної бази щодо показ

ників діяльності підприємств забезпечується

статистичною методологією, визначеною Держ

комстатом.

Тому, підсумовуючи сказане, ще раз підкрес

лимо, що одним із головних завдань державної

статистичної діяльності є спільна робота Держав

ного комітету статистики, Мінекономіки,

Мінфіну та Державного комітету з питань регу

ляторної політики та підприємництва з метою

отримання всебічної, науково обґрунтованої за

економічним змістом та об’єктивної статистич

ної інформації, яка б задовольняла потреби всіх

користувачів і мала б довіру з боку інвесторів та

громадян України. Цілісна система статистики

підприємств повинна забезпечити в єдиній ста

тистичній формі звітності створення трьох блоків

інформації: для оцінки стану господарського

механізму підприємств, ефективності їх роботи та

рівня соціального розвитку.

Література

1

Круп’як Т.П. Аналіз інформаційних потреб

підприємства // Актуальні проблеми економіки.—

2008.— № 1(79).— С. 220.

2

Єрмошенко М.М. Інформація в системі ви

робничих відносин // Актуальні проблеми еконо

міки.— 2007.— № 10(76).— С. 72.

3

Круп’як Т.П. Вказана праця.— С. 225.

4

Иванов Е.Ю. Информация как категория эко

номической теории // www.econ.asu.ru

5

Інструкція щодо складання форм державних

статистичних спостережень зі структурної стати

стики № 1підприємництво (річна), № 1підприє

мництво (коротка) — річна, № 1підприємницт

во (квартальна), № 1підприємництво (малі) —

піврічна, затверджено Наказ Держкомстату Украї

ни 05.11.2004 № 600 // www.nau.kiev.ua

Вісник Бердянського університету менеджменту і бізнесу № 3(3)2008

224

УДК 657.1.012

О.С. Прохорова

НАПРЯМИ РЕФОРМУВАННЯ ОБЛІКУ І КОНТРОЛЮ В БЮДЖЕТНИХ УСТАНОВАХ

Становлення і розвиток незалежної держави потребують вдосконалення, а в окремих аспектах і пе)

ребудови існуючої системи бюджетного обліку і економічного контролю. Ці перетворення потребують ке)

рованості та чіткого визначення подальших пріоритетних напрямів розвитку.

Реформа бухгалтерського обліку та фінансо

вої звітності в Україні, затвердження нового пла

ну рахунків і положень стандартів обліку зумови

ли необхідність реформування обліку і контролю

в бюджетних установах.

Значні недоліки, прорахунки в державному

управлінні за роки здобуття незалежності Украї

ною стали причиною виникнення та утверджен

ня багатьох негативних явищ, таких як підвищен

ня рівня безробіття, зниження реальної купівель

ної спроможності населення, неефективне вико

ристання природних ресурсів та небезпечне втру

чання в навколишнє середовище.

Суттєво послабились функції державного

контролю за збереженням державної власності.

Тому стало частим явищем зловживання в фінан

совоекономічній сфері, а це — умисне прихову

вання прибутків від оподаткування, нецільове,

неефективне та незаконне використання бюджет

них коштів керівниками різних рівнів, розкрадан

ня державного та комунального майна.

Діюче фінансове і податкове законодавства

України зумовлює внесення відповідних змін до

методики й організації контролю за використан

ням державних коштів, оскільки традиційні фор

ми та методи контролю, що діяли в умовах ко

мандноадміністративної системи, є неспромож

ними забезпечувати належний рівень державно

го контролю за використанням коштів бюджетів

усіх рівнів, який відповідно до Закону України

«Про державну контрольноревізійну службу в

Україні» від 26.01.93 р. № 2939ХII здійснюється

органами державної контрольноревізійної служ

би України (ДКРС). Закон України «Про внесен

ня змін до деяких законодавчих актів України

щодо запобігання фінансовим правопорушенням,

забезпечення ефективного використання бю

джетних коштів, державного і комунального май

на» від 15.12.2005 р. № 3202IV вніс поправки до

Закону України «Про державну контрольнореві

зійну службу в Україні» від 26.01.1993 р. № 2939

ХІІ. Значно розширилося коло завдань ГоловКРУ

1

,

поповнився перелік суб’єктів господарювання, на

яких поширюються функції ДКРС. Назвемо

підконтрольні установи:

— міністерства та інші органи виконавчої

влади;

— державні фонди;

— бюджетні установи і суб’єкти господарю

вання державного сектора економіки;

— підприємства і організації, які отримують

кошти з бюджетів усіх рівнів та державних фондів

або використовують державне чи комунальне

майно (отримували або використовували у пері

оді, який слід перевірити).

До державного сектора економіки належать

державні і комунальні підприємства, акціонерні,

холдингові компанії, інші суб’єкти господарюван

ня, у статутному фонді яких більше 50 % акцій

(часток, паїв) належать державі або суб’єктам

комунальної власності, тощо.

Огляд літературних джерел показує, що пи

тання методики та організації обліку та контро

лю в різних аспектах висвітлюють автори: М.Т. Бі

луха, Б.І. Валуєв, Ф.Ф. Бутинець, П.Т. Ворончук,

А.М. Герасимович, З.В. Гуцайлюк, Є.П. Дедков,

Р.Т. Джога, В.П. Завгородній, Л.М. Кіндрацька,

М.В. Кужельний, А.М. Кузмінський, В.М. Они

щук, Є.В. Мних, М.С. Пушкар, В.В. Сопко,

Б.Ф. Ускач, В.О. Шевчук. Проте розглядом про

блеми методики та організації контролю в бюд

жетних установах займалося незначне коло нау

ковців, а саме: М.М. Каленський, В.І. Крисюк,

О.В. Юрченко та інші.

Система державного контролю в Україні за

ефективним і раціональним використанням

фінансових ресурсів та майна знаходиться на

етапі становлення. Існує низка невирішених пи

тань, пов’язаних з визначенням особливостей

контролю за використанням державних ресурсів

бюджетними установами, а також потребує по

дальших досліджень і розробок, організаційних та

методичних засад здійснення контрольних повно

важень держави та її органів.

Зміни, внесені до нормативноправових актів, —

це певний крок на шляху реформування системи

державного контролю та врегулювання гострих пи

тань його організації та функціонування.

Головною інновацією у перебудові системи

контролю є зміна ідеології бюджетування, а

звідси — ідеології контролю. З 2003 року держав

ний бюджет України формується і виконується за

програмноцільовим методом

2

з використанням

паспортів бюджетних програм

3

, а також з 2003

© О.С. Прохорова, 2008

Бухгалтерський облік, аналіз і аудит

225

року ГоловКРУ здійснює аудит ефективності ви

конання бюджетних програм

4

. Тобто тепер на

перше місце висуваються цілі, яких має досягти

кожне міністерство, а вже потім для їх досягнен

ня плануються кошти.

В Україні передбачено формування програ

ми діяльності, стратегії, цілей та показників, для

досягнення яких виділяються певні бюджетні

ресурси. Важливими є два показники: загальна

сума коштів та сума коштів, що виділяються на

оплату праці.

Загальновідомо, що не можна реформувати

систему контролю у відриві від чинної системи

управління державними фінансами (СУДФ). Ва

гомою складовою СУДФ є бухгалтерський облік.

Тому природно, що в Україні активно рефор

мується і бухгалтерський облік. Облік виконан

ня бюджету здійснюється в Україні за касовим

методом.

Традиційно усі бюджетні установи в Україні

складають звітибаланси, що містять інформацію

про активи, власний капітал та зобов’язання, а

щорічна повна інвентаризація активів і зобов’я

зань, під час якої перевіряються і документально

підтверджуються їх наявність, стан і оцінка, є

обов’язковою за законом

5

та інструкціями Держ

казначейства

6

.

Облік вартості в Україні здійснюється впро

довж щонайменше десятиліть, адже ведення ана

літичного обліку касових та фактичних видатків

регламентувалося законодавством (раніше — за

статтями видатків, зараз — за кодами функціо

нальної, програмної та економічної класифі

кацій). Крім того, за окремими видами видатків

в Україні складаються планові та фактичні кош

ториси (наприклад, це стосується науководос

лідних та дослідноконструкторських робіт).

Але вітчизняний бухгалтерський облік у бюджетній

сфері не є ідеальним і потребує реформування

7

.

Система бухгалтерського обліку в державно

му секторі була орієнтована передусім на вико

нання фіскальних функцій, що суперечить вимо

гам ринкової економіки щодо необхідності відоб

раження в обліку реальних економічних ситуацій.

У передмові до МСФЗСС вказується, що перехід

на міжнародні стандарти необхідний для підви

щення прозорості державних і місцевих фінансів,

якості та достовірності бюджетного обліку, забез

печення максимально повного відображення нео

хоплених на сьогодні фінансових операцій, ство

рення умов для аналізу рівня і динаміки бюджет

ної заборгованості, оцінки ефективності бюджет

них послуг, які надаються.

Слід зазначити, що міжнародні стандарти з

бухгалтерського обліку не є обов’язковими, вони

мають тільки рекомендаційний характер і не ре

гулюють техніки та методики обліку, яка є різною

в країнах світу. Міжнародними стандартами рег

ламентуються лише основні, принципові момен

ти, від яких залежать формування фінансових

результатів діяльності суб’єктів господарювання

та відображення їх у фінансовій звітності.

Розробниками концепції реформування бух

галтерського обліку в державному секторі є Дер

жавне казначейство України і Міністерство

фінансів України. 3 урахуванням набутого під час

реформування бухгалтерського досвіду обліку пе

редбачаються і здійснюються широкомасштабні

обґрунтовані та реальні за можливостями і термі

нами виконання заходи, спрямовані на приведен

ня національної системи бухгалтерського обліку з

виконання бюджетів і кошторисів розпорядників

бюджетних коштів у відповідність до міжнародних

стандартів. Крім розробки і впровадження пакетів

національних стандартів бухгалтерського обліку,

що регламентують складання фінансової звітності

в державному секторі та облік активів, доходів,

зобов’язань і витрат, заплановано вивчення мож

ливості об’єднання Плану рахунків бухгалтерсько

го обліку виконання державного та місцевих бю

джетів, який ґрунтується на касовому методі бух

галтерського обліку (що передбачено Бюджетним

кодексом) з Планом рахунків бухгалтерського об

ліку бюджетних установ, який історично ґрун

тується на методі повного обліку на основі прин

ципу нарахування.

Органи Державного казначейства як суб’єкти

господарювання є єдиними організаціями, що

ведуть облік за двома планами рахунків: як бю

джетні установи — за Планом рахунків бухгал

терського обліку бюджетних установ і як органі

зації, що надають бюджетні послуги, — за Пла

ном рахунків бухгалтерського обліку виконання

державного та місцевих бюджетів (наказ Держказ

начейства України від 28.11.2000 р. № 119)

8

.

Можливості об’єднання цих планів рахунків

ґрунтуються на таких базових положеннях:

а) державний сектор України побудований на

принципі єдності бюджетної системи, що забез

печується єдиною правовою базою, єдиною гро

шовою системою, єдиним регулюванням бюджет

них відносин, єдиною бюджетною класифікацією

доходів і видатків, єдністю порядку виконання

бюджетів і кошторисів та ведення обліку й

звітності;

б) наявність певного досвіду з розробки єди

ного плану рахунків обліку виконання кошто

рисів і сільських бюджетів, передбачуваного

Інструкцією № 61, яка регламентувала порядок

обліку в бюджетних установах республік на пост

радянському просторі

9

.

Єдиний план рахунків повинен ґрунтувати

ся на таких концептуальних вимогах:

— має бути сформований на основі класи

фікації рахунків бухгалтерського обліку за еконо

мічним змістом;

— усі об’єкти бухгалтерського обліку повинні

бути охоплені можливими бухгалтерськими про

Вісник Бердянського університету менеджменту і бізнесу № 3(3)2008

226

веденнями через кореспонденцію рахунків окре

мо з обліку виконання кошторисів і бюджетів;

— має бути достатньо загальним, щоб відпо

відати обліковим потребам суб’єкта господарю

вання державного сектора;

— рахунки мають забезпечувати аналітичне

виокремлення і синтетичне узагальнення здійсне

них господарських операцій.

Формуванням номенклатури плану рахунків

можуть займатися тільки практики високої кла

сифікації. Саме тому Державне казначейство

України повинно залишати за собою монополь

не право на розробку такого плану рахунків та

внесення до нього змін з урахуванням потреб у

розширенні його інформаційних можливостей

щодо ведення обліку виконання кошторисів і

бюджетів.

У реформуванні бухгалтерського обліку важ

ливим методичним підходом є визначення сутності

і значення управлінського обліку в фінансовогос

подарському механізмі бюджетних установ.

Управлінський облік визначається як су

купність методів та процедур, які забезпечують

підготовку і надання інформації для планування,

контролю і прийняття рішень на різних рівнях уп

равління підприємством, установою, організацією.

Сьогодні управлінський облік не тільки не

регламентується, а й не передбачається Планом

рахунків бюджетних установ (на відміну від Пла

ну рахунків з обліку виконання бюджету). Мож

на назвати дві основні причини необхідності ак

тивного пошуку ефективних методів ведення та

організації управлінського обліку на сучасному

етапі функціонування бюджетних установ:

1. У великих бюджетних установах система

управління ними ускладнюється, а тому без на

дійного інформаційного забезпечення ці системи

стають некерованими. Бюджет таких установ ви

мірюється десятками мільйонів гривень, у тому

числі доходи і видатки за спеціальним фондом

досягають двох третин. Виникає потреба в отри

манні інформації не тільки в розрізі кодів бю

джетної класифікації, а й за структурними підроз

ділами (відділеннями, факультетами, науковими

підрозділами тощо).

2. Управлінський облік орієнтується на до

кладний облік витрат (видатків) і калькулювання

собівартості нематеріальних послуг. На сьогодні

методика калькулювання таких послуг (освітніх,

медичних, культурних, юридичних) потребує на

укового обґрунтування. Існує необхідність адап

тації категорій методів обліку і калькулювання,

об’єктів калькулювання, калькуляційних одиниць

та похідних від них до методики калькулювання

нематеріальних послуг.

Управлінський облік у бюджетних установах

перебуває на «зародковому» рівні, але вже проби

ває собі дорогу. Так, бюджетні установи Збройних

сил України планують видатки і ведуть їх облік за

кошторисом Міністерства оборони України в роз

різі різних служб (речової, продовольчої, медич

ної тощо)

10

. Ця інформація використовується для

оперативного управління видатками на відомчо

му рівні, тобто формується система управлінсько

го обліку з деталізацією за центрами виникнення

витрат і центрами відповідальності. Становленню

управлінського обліку сприятиме перехід на

фінансове планування видатків та їх облік за про

грамноцільовим методом формування бюджету,

який передбачає розробку критеріїв оцінки й ана

лізу бюджетної програми, визначення відповідаль

них за її виконання, звітування розпорядників

коштів за досягненні результати.

В Україні бухгалтерський облік виконання

бюджетів ведуть органи Державного казначей

ства, а бухгалтерський облік виконання кошто

рисів бюджетних установ — розпорядники бю

джетних коштів. Пенсійний фонд та державні

цільові фонди (соціального страхування з тимча

сової втрати працездатності, на випадок безро

біття, від нещасних випадків на виробництві та

професійних захворювань) застосовують методи

ки ведення бухобліку, які не встановлені Держ

казначейством.

Законодавством України чітко не визначено

методи ведення бухобліку в держсекторі: облік ви

конання бюджетів ведеться за касовим методом

із застосуванням методу нарахування за окреми

ми операціями (облік державного боргу, зобов’я

зань розпорядників бюджетних коштів). Операції

за доходами і видатками відображаються в бухоб

ліку в момент проведення відповідних платежів,

а операції з фінансування бюджету — в момент

зарахування коштів з одночасним відображенням

боргу. Водночас бухгалтерський облік у бюджет

них установах і державних цільових фондах ве

деться за методом нарахування, за яким операції

та події визнаються в момент їх виникнення,

незалежно від дати надходження або сплати

коштів (або їх еквівалентів).

Крім того, Держказначейство складає

звітність про виконання держбюджету на підставі

інформації за касовими операціями, які відобра

жені в його системі бухобліку та звітності розпо

рядників бюджетних коштів, щодо яких не

здійснюється казначейське обслуговування

(таємні видатки та видатки, пов’язані з виконан

ням спільних проектів з міжнародними фінансо

вими організаціями).

Звітність про виконання бюджетів консолі

дується Держказначейством і головними розпо

рядниками бюджетних коштів паралельно, що

призводить до збільшення витрат бюджету для

обробки інформації.

У зв’язку з наявністю різних організаційних

структур бухгалтерських служб, процедур доку

Бухгалтерський облік, аналіз і аудит

227

ментообігу, використанням різного програмного

забезпечення, а в окремих випадках відсутністю

такого забезпечення виникла потреба удоскона

лити організацію бухобліку розпорядників бю

джетних коштів. Актуальним є питання удоско

налення порядку проведення оцінки активів.

Зміни, що відбулися протягом десяти останніх

років у вартісних межах зарахування активів до

складу основних засобів, а також у нормативах

нарахування зносу основних засобів, призвели до

невідображення справедливої вартості основних

засобів у бухгалтерському обліку.

Модернізацію вітчизняної системи бухоблі

ку доцільно здійснювати за трьома напрямами.

Поперше, удосконалювати саму систему

бухгалтерського обліку шляхом:

— розподілу між суб’єктами бухобліку повно

важень щодо ведення обліку активів, зобов’язань,

доходів та витрат;

— розроблення та запровадження єдиних

національних положень (стандартів) бухгалтерсь

кого обліку та єдиного плану рахунків бухобліку

в держсекторі, гармонізованого з бюджетною

класифікацією.

Подруге, удосконалювати систему фінансо

вої звітності та звітності про виконання бюджетів,

а саме:

— удосконалити методологію складання форм

звітності та безпосередньо самі звітні форми;

— розробити та запровадити нові форми

фінансової звітності та звітності про виконання

бюджетів;

— удосконалити методи складання та консо

лідації фінансової звітності та звітності про ви

конання бюджетів з використанням сучасних

інформаційних технологій.

Потретє, створити уніфіковану організацій

ну та інформаційну облікову систему, що перед

бачатиме:

— модернізацію фінансовобухгалтерських

служб;

— забезпечення казначейського обслугову

вання усіх суб’єктів держсектора;

— адаптацію бюджетної системи, створеної

на засадах програмноцільового методу, до нових

методологічних принципів системи бухобліку;

— посилення контролю з боку органів Держ

казначейства за дотриманням єдиних правил ве

дення бухгалтерського обліку і складання звіт

ності;

— удосконалення системи підготовки та пе

репідготовки кадрів фінансовобухгалтерських

служб;

— уніфікацію програмного забезпечення, що

використовується суб’єктами держсектора, з ме

тою забезпечення обміну інформацією між

Мінфіном, органами Держказначейства і суб’єк

тами держсектора з використанням баз даних та

інформаційних систем.

Якщо взяти контрольну функцію бухгал

терського обліку, то слід звернути особливу увагу

на підвищення відповідальності та статусу керів

ників фінансовобухгалтерських служб суб’єктів

держсектора і запровадження інституту держав

них бухгалтерів.

У повному обсязі фінансовий аудит рахунків

держави в Україні ще не здійснюється. Держказ

начейством підтверджується лише касове вико

нання бюджетів, а в частині звітів розпорядників

бюджетних коштів — їх касові доходи і видатки

та зареєстровані зобов’язання. Органами держав

ної контрольноревізійної служби

11

(ДКРС) про

ведено пілотний фінансовий аудит

12

чотирьох

головних розпорядників коштів держбюджету

(122 бюджетні установи) за 2006 рік. Проте із

запровадженням інституту державних бухгалтерів

потреба у проведенні органами ДКРС фінансо

вого аудиту мине, оскільки ця функція майже

повністю виконуватиметься органами Держказна

чейства (виняток становитимуть ті бюджетні ус

танови, головні бухгалтери яких не матимуть ста

тусу державного бухгалтера). Крім того, класич

ною сертифікацією рахунків держави вважається

зовнішня сертифікація, тобто фінансовий аудит

Рахункової палати.

Необхідно посилити роль казначейства та

бухгалтерів. Треба не тільки впевнитися у досто

вірності бухгалтерських записів та дотриманні

процедур, а й здійснювати оцінку ризиків, аналіз

якості внутрішніх процедур та усунення виявле

них порушень і їх наслідків.

При цьому усі бюджетні установи повинні

використовувати єдину бухгалтерську програму,

що значно спростить обліковий процес, форму

вання і аналіз звітності та здійснення як внутрі

шнього, так і зовнішнього контролю. Відносини

між державним бухгалтером/бюджетним контро

лером та розпорядником бюджетних коштів мо

жуть будуватися на двох підходах:

1) ієрархічний контроль за видатками, коли

державний бухгалтер/бюджетний контролер са

мостійно аналізує ризики і з урахуванням ступе

ня надійності розпорядника бюджетних коштів

надає дозволи на проведення операцій;

2) партнерський контроль, коли державний

бухгалтер/бюджетний контролер та розпорядник

бюджетних коштів спільно аналізують ризики і

домовляються про систему внутрішнього контро

лю. Якщо система внутрішнього контролю задо

вольняє державного бухгалтера/бюджетного кон

тролера, то він може повністю відмовитися від

попереднього контролю, але має можливість і

повноваження здійснити будьякі подальші кон

трольні процедури. Крім того, державний бухгал

тер/бюджетний контролер спільно з розпорядни

ком бюджетних коштів можуть розробити і

здійснити певні заходи для забезпечення досто

Вісник Бердянського університету менеджменту і бізнесу № 3(3)2008

228

вірності річного звіту (наприклад, провести інвен

таризацію).

Бюджетний контроль у сфері планування, по

суті, є попереднім та загальним. Його основною

метою є визначення бюджетної стійкості на цен

тральному рівні. На етапі звітування здійснюєть

ся періодичний моніторинг виконання, який

включає: звіти про управління (раз на півріччя),

аудит процедур (фінансові ризики) та подальший

контроль (аналіз витрат упродовж року).

Внутрішній контроль повинен визначатися

комплексом заходів, що мають на меті управлін

ня ризиками, які можуть вплинути на законність,

надійність і повноту бухгалтерських записів і

процедур бухгалтерського обліку.

Внутрішній контроль дозволяє забезпечити

якість бухгалтерського обліку, спростити попе

редній і подальший контроль та охопити поле

бюджету і обліку.

Засоби управління ризиками значною мірою

спираються на елементи, які вже існували в бух

галтерських службах та, в основному, продовжу

ють існувати

13

. Посилення внутрішнього контро

лю бухгалтерського обліку полягає в консолідації

цих елементів. Управління бухгалтерськими ри

зиками базується, головним чином, на:

— організації — визначенні обсягу відпові

дальності кожного суб’єкта, формалізації взаєм

них перевірок шляхом розподілу завдань;

— документації, що дозволяє виконавцям

належним чином вести операції, а керівництву —

здійснювати нагляд.

Слід також звернути увагу на «декларацію

відповідності даних» до звіту, яка висловлює

відповідальність розпорядника за інвентаризацію

матеріальних цінностей, стосується кожної по

зиції балансу та слугує необхідним обліковим

документом для підрахунку вхідного балансу.

Плани контролю розподіляються за суб’єкта

ми і об’єктами, містять методичні рамки (цілі,

підтримки, графік, конкретний зміст робіт) та

чіткий перелік перевірок, правила вибірки і за

соби, що використовуються.

Облік у бюджетних установах є одним з важ

ливих галузевих обліків в Україні. Його норма

тивна база є розвиненою і продовжує вдоскона

люватись. У реформуванні обліку відповідно до

вимог міжнародних стандартів складними є ро

зуміння і врахування вітчизняних економічних і

правових умов, особливостей фінансовогоспо

дарської діяльності бюджетних установ, історич

них і національних традицій.

Література

1

Закон України «Про внесення змін до деяких

законодавчих актів України щодо запобігання

фінансовим правопорушенням, забезпечення ефек

тивного використання бюджетних коштів, держав

ного і комунального майна» від 15.12.2005 р.

№ 3202IV // Відомості Верховної Ради (ВВР).—

2005.— № 20.— Ст. 148.

2

Розпорядження Кабінету Міністрів України

від 14.09.2002 р. № 538р «Про схвалення Кон

цепції застосування програмноцільового методу

в бюджетному процесі» // Офіційний вісник Ук

раїни.— 2002.— № 38.— Ст. 1793.— С. 241.

3

Наказ Мінфіну України від 29.12.2002 р.

№ 1098 «Про паспорти бюджетних програм», за

реєстрований в Мін’юсті України 21.01.2003 р. за

№ 47/7368 // Офіційний вісник України.— 2003.—

№ 5.— Ст. 196.— С. 119.

4

Постанова Кабінету Міністрів України від

10.08.2004 р. № 1017 «Про затвердження Порядку

проведення органами державної контрольнореві

зійної служби державного фінансового аудиту ви

конання бюджетних програм» // Офіційний вісник

України.— 2004.— № 32.— Ст. 2144.— С. 35.

5

Закон від 16.07.1999 р. № 996ХІУ «Про бух

галтерський облік та фінансову звітність в Ук

раїні» // Офіційний вісник України.— 1999.—

№ 33.— С. 71.

6

Наказ Державного казначейства України від

30.10.1998 р. № 90 «Про затвердження Інструкції

з інвентаризації матеріальних цінностей, розра

хунків та інших статей балансу бюджетних уста

нов», зареєстрований в Мін’юсті України

16.11.1998 за № 728/3168, в редакції наказу Держ

казначейства від 05.10.2005 р. № 184, зареєстро

ваного в Мін’юсті України 21.10.2005 р. за

№ 1242/11522 // Офіційний вісник України.—

2005.— № 43.— Ст. 2731.— С. 121.

7

Постанова Кабінету Міністрів України від

16.01.2007 р. № 34 «Про затвердження Стратегії

модернізації системи бухгалтерського обліку в дер

жавному секторі на 2007–2015 роки» // Офіційний

вісник України.— 2007.— № 4.— Ст. 152.— С. 29.

8

www.infodisk.net.ua. План рахунків бухгалтерсь

кого обліку виконання державного та місцевих

бюджетів: затверджено наказом Державного казна

чейства України від 28 листопада 2000 року № 119.

9

www.infodisk.net.ua. Інструкція про кореспон

денцію субрахунків бухгалтерського обліку для

відображення основних господарських операцій

бюджетних установ. Затверджено Наказом ДКУ

від 10.07.2000 р. № 61 (у редакції наказу Держав

ного казначейства України від 14.02.2005 р. № 28).

10

Джога Р. Облік у бюджетних установах: основи

побудови, нормативна база, реформування // Бух

галтерський облік і аудит.— 2005.— № 8–9.— С. 36.

11

Постанова Кабінету Міністрів України від

31.12.2004 р. № 1777 «Про затвердження Поряд

ку проведення органами державної контрольно

ревізійної служби державного фінансового ауди

ту діяльності бюджетних установ» // Офіційний

вісник України.— 2005.— № 1.— Ст. 14.— С. 33 (зі

змінами, внесеними постановою від 25.03.2006 р.

№ 361 // Офіційний вісник України.— 2006.—

№ 13.— Ст. 868.— С. 147).

Бухгалтерський облік, аналіз і аудит

229

12

www.infodisk.net.ua. Наказ ГоловКРУ України

від 19.12.2005 р. № 451 «Про затвердження Мето

дичних рекомендацій з проведення органами дер

жавної контрольноревізійної служби аудиту

фінансової та господарської діяльності бюджет

них установ» (зі змінами, внесеними наказом від

27.01.2006 р. № 31).

13

Бариніна М. Органічний закон: інновації у

внутрішньому контролі Франції // Фінансовий

контроль.— 2007.— № 5.— С. 63.

УДК 338.512

П.П. Самофалов

МЕТОДОЛОГІЧНІ ЗАСАДИ УПРАВЛІННЯ ВИТРАТАМИ НА ПРОМИСЛОВИХ

ПІДПРИЄМСТВАХ

У статті розглядаються особливості та основні завдання управління витратами, функції управління

витратами, де виділено прогнозування й планування витрат, організація управління, координація й регулю)

вання, активізація й стимулювання, аналіз і контроль, а також основні принципи управління витратами.

Сучасний етап розвитку ринкових відносин

в Україні, який характеризується якісними і

кількісними зрушеннями в системі управління

суб’єктів господарювання, вимагає нових підходів

до управління витратами, що особливо актуаль

но для промислових підприємств. Результати

діяльності підприємства мають різноплановий

характер, де поряд із виробничими, економічни

ми і фінансовими підсумками слід враховувати

досягнення в напрямках технічного й соціально

го розвитку тощо. Зіставлення понесених витрат

і результатів діяльності дозволяє оцінити ефек

тивність роботи підприємств, оскільки економі

чний результат їх функціонування в загальному

вигляді визначається як різниця між виручкою від

реалізаціє продукції (робіт, послуг) і витрат, по

несених на їхнє виробництво і реалізацію. Отже,

управління витратами можна розглядати як ефек

тивний засіб досягнення підприємством високо

го економічного результату. Слід зазначити, що

ефективне управління витратами, яке приводить

до їх зниження, повинне розповсюджуватись на

всі елементи управлінського циклу.

Дослідженню питань управління витратами

присвячені роботи як українських, так і зарубіж

них вчених. Так, у роботі О. Орлова розглядають

ся традиційні методи розподілу накладних витрат

1

,

можна виділити роботу Ю. Шумило, в якій уза

гальнено основні теоретичні підходи щодо сутності

управлінського обліку і визначено місце управлі

нського обліку в системі управління витратами.

2

Заслуговують на увагу дослідження витрат в сис

темі управлінського обліку українських вчених

М.Г.

3

Чумаченка, Л.В.

4

Нападовської, С.Ф.

5

Голова.

© П.П. Самофалов, 2008

Однак методологічні засади управління витра

тами промислових підприємств у взаємозв’язку з

функціями управління вивчені недостатньо і потре

бують подальших розробок. Тому в статті розгляну

то особливості витрат як об’єкта управління, ос

новні завдання управління витратами, функції уп

равління витратами, а також принципи.

Управління витратами промислових

підприємств має свої особливості. Важливою

рисою витрат як об’єкта управління є їхній ди

намізм, тобто перебування їх у безперервному русі

та зміні. Так, у ринкових умовах господарювання

постійно змінюються ціни на сировину, матеріа

ли, комплектуючі вироби й деталі, тарифи на

енергоносії, послуги зв’язку, транспорту тощо.

Регулярно обновляється асортимент продукції,

переглядаються норми матеріальних і трудових

витрат, що впливає на собівартість продукції.

Тому розгляд витрат повинен здійснюватись у їх

динаміці, оскільки статика не відображає їхнього

рівня в реаліях теперішнього часу.

Друга особливість витрат як предмета управ

ління полягає в їхньому різноманітті, що вима

гає застосування великого спектра методів управ

ління ними. Різноманіття витрат виявляється при

їхній класифікації, що дозволяє виявити ступінь

впливу окремих витрат на економічні результати

діяльності підприємства, оцінити можливість

впливу менеджера на рівень тих або інших видів

витрат і, нарешті, відносити на виріб тільки ті

витрати, які необхідні для його виготовлення й

реалізації. Не менш важливим і складним завдан

ням є віднесення витрат на виробничі підрозділи

й окремі види діяльності підприємства.

Вісник Бердянського університету менеджменту і бізнесу № 3(3)2008

230

Зазначимо, що при класифікації витрат для

цілей управління доцільно керуватися таким

принципом: «Конкретна ознака для конкретних

цілей». Можна виділити такі цілі при класифікації

витрат: прийняття управлінських рішень, конт

роль за виконанням прийнятих рішень, оцінка

запасів і визначення фінансового результату

діяльності підприємства.

Можливий варіант класифікації витрат за

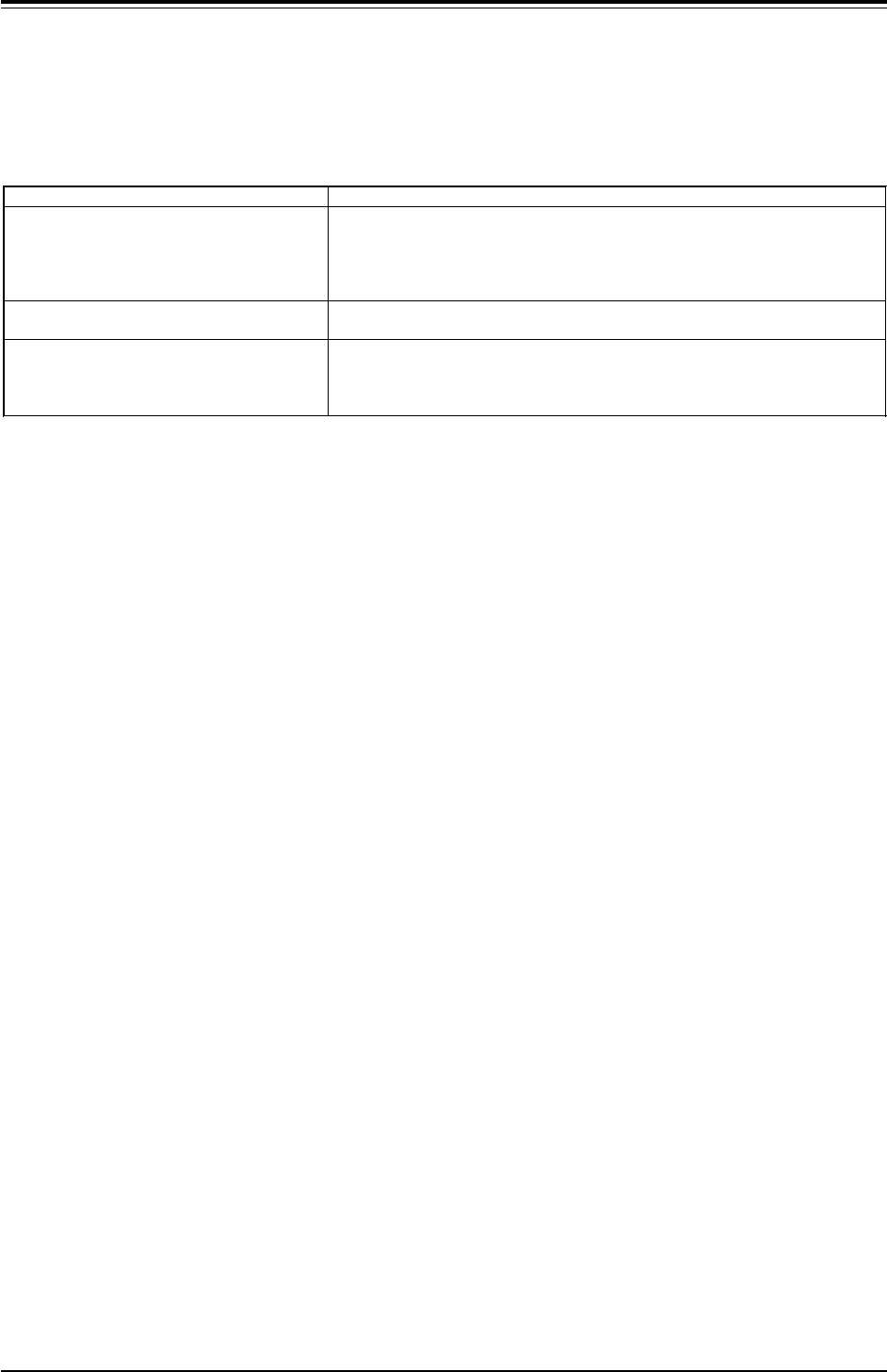

цілями наведено в табл. 1.

Таблиця 1

Класифікація витрат за цілями

Ціль Ознака

Прийняття управлінських рішень Релевантні – нерелевантні;

Диференційні

Постійні – змінні – інші витрати;

Маржинальні – середні;

Дійсні – альтернативні

Контроль виконання рішень Контрольовані – неконтрольовані;

Планові – фактичні

Оцінка запасів та визначення фінансового

результату

Вичерпані (спожиті) – невичерпані (не спожиті);

Витрати на продукцію – витрати періоду;

Прямі – непрямі

Основні - накладні

Важливого значення в сучасних умовах гос

подарювання набуває визначення та класифіка

ція витрат на стадіях життєвого циклу виробу, де

можна виділити науководослідні роботи, проек

тноконструкторські розробки, проведення екс

перименту, технологічну підготовку, виробницт

во, реалізацію, експлуатацію, утилізацію. При

цьому кожна стадія життєвого циклу вносить свої

особливості в методику розрахунку витрат.

При створенні системи обліку витрат слід

враховувати, що витрати операційної діяльності

згідно з П(С)БО 16 «Витрати»

6

групуються за та

кими економічними елементами, як матеріальні

витрати, витрати на оплату праці, відрахування на

соціальні заходи, амортизація, інші операційні

витрати. За підсумками діяльності в 2006 р. в

переробній промисловості операційні витрати

становили 380453,2 млн. грн., в тому числі мате

ріальні витрати — 292943,6 млн. грн. (77,0 % від

загальної суми), витрати на оплату праці —

32480,1 млн. грн. (8,6 %), відрахування на со

ціальні заходи — 11883,5 млн. грн. (3,1 %), амор

тизація — 11554,4 млн. грн. (3,0 %), інші опе

раційні витрати — 31591,6 (8,3 %).

7

Тому особли

вого значення набуває управління матеріальни

ми витратами та витратами на оплату праці, які

мають більші значення в структурі витрат пере

робної промисловості.

Третя особливість — це складність і супереч

ливість впливу витрат на економічний результат.

Наприклад, збільшення прибутку підприємства

можливе за рахунок зниження поточних витрат

на виробництво, а це вимагає підвищення капі

тальних витрат на проведення досліджень, впро

вадження нової техніки й технологій. Високий

прибуток від виробництва продукції нерідко знач

но скорочується через значні витрати на її утилі

зацію й под.

Четверта особливість витрат полягає у відсут

ності абсолютно точних методів виміру, оцінки й

обліку витрат.

Управління витратами на підприємстві по

кликано вирішувати наступні основні завдання:

— визначення витрат за основними функція

ми управління, де доцільно виділити прогнозуван

ня та планування, організацію, координацію і ре

гулювання, активізацію і стимулювання, контроль;

— пошук резервів зниження витрат на всіх

стадіях виробничого процесу та життєвого циклу

виробу, а також у всіх виробничих підрозділах

підприємства;

— вибір такої системи управління витратами,

яка відповідає умовам роботи підприємства;

— визначення способу калькулювання вит

рат, де поряд із калькулюванням за замовлення

ми, за процесами доцільно виділити системи

калькулювання за методом повних витрат, ди

ректкостинг і калькулювання за нормативними

витратами;

— виявлення ролі управління витратами як

фактора підвищення економічних результатів

діяльності;

— розрахунок витрат по виробничих підроз

ділах підприємства і визначення центрів відпо

відальності і системи бюджетів для цих центрів;

— розрахунок необхідних витрат на одини

цю продукції (робіт, послуг). Зазначимо, що в

2006 р. в переробній промисловості операційні

витрати на одиницю реалізованої продукції скла

ли 93,8 коп./грн., при цьому вони збільшились на

1,1 коп./грн. у порівнянні з 2005 р. (у 2005 р. вони

становили 92,7 %);

8

— підготовка інформаційної бази, яка дозво

лила б оцінювати витрати при виборі й прийнятті

поточних та інвестиційних рішень, де менедже

ри постійно повинні здійснювати вибір рішень з

декількох альтернативних варіантів. Такою базою

може бути система управлінського обліку, яка має

на меті обробку та підготовку інформації для

менеджерів всередині підприємства;

— виявлення технічних способів і необхідних

засобів виміру витрат та їх контролю.