Воробьев Ю.Ф. и др. Налоги: история, теория, практика

Подождите немного. Документ загружается.

111

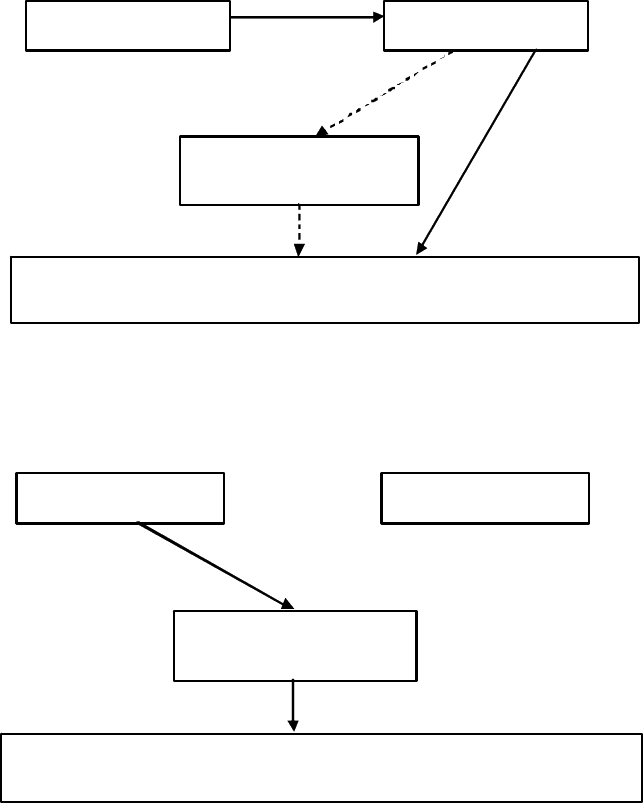

Схема 1 (распределение средств по обычной схеме, когда пред-

приятие платит налоги, бюджет перечисляет часть средств благотвори-

тельным организациям для перечисления нуждающимся или непосред-

ственно самим нуждающимся).

Налогоплательщи

к

Бю джет

г

.

Москвы

Благ от во рите ль на я

организация

Пол учатели

помощ

и

Схема 2 (Ситуация по схеме заключается в перечислении сумм

налога благотворительной организации вместо перечисления этих

средств в бюджет, а благотворительная организация перечисляет сред-

ства нуждающимся)

Налогоплательщи

к

Бю дж ет

г

.

Москвы

Бла г от во рите ль на я

ор га н иза ци я

Пол учатели

помощи

112

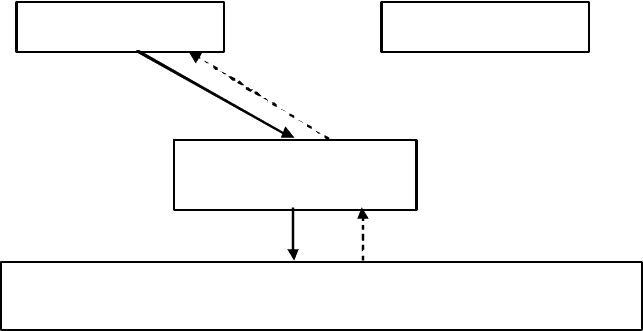

Схема. 3 (См. комментарий к Схеме 2. Пунктирными стрелочка-

ми указаны средства, которые возвращаются обратно за вычетом ко-

миссии в 30%).

Налогоплательщи

к

Бю дж ет

г

.

Москвы

Бла г от во рите ль на я

ор га н иза ци я

Пол учатели

помощи

Определим основные действующие налоговые льготы, которые,

по мнению государства, должны стимулировать инвестиционную дея-

тельность.

Налог на прибыль. Не учитываются при определении налоговой

базы следующие доходы:

1) В виде имущества, полученного российской организацией без-

возмездно

- от организации, если уставный капитал получающей стороны

более чем на 50% состоит из вклада (доли) передающей организации

;

- от организации, если уставный капитал передающей стороны

более чем на 50% состоит из вклада (доли) получающей организации;

- от физического лица, если уставный капитал получающей сто-

роны более чем на 50% состоит из вклада (доли) этого физического ли-

ца.

2) В виде имущества, полученного налогоплательщиком в рамках

целевого финансирования, в том числе

-

в виде инвестиций, полученных при проведении инвестицион-

ных конкурсов (торгов) в порядке, установленном законодательством

Российской Федерации;

- в виде инвестиций, полученных от иностранных инвесторов на

финансирование капитальных вложений производственного назначе-

113

ния, при условии использования их в течение одного календарного года

с момента получения;

- в виде аккумулированных на счетах организации – застройщика

средств дольщиков и (или) инвесторов.

3) Льгота по переносу убытка на будущее. Если налогоплатель-

щик понес убыток (убытки) за предыдущие года, то он вправе умень-

шить налоговую базу текущего года на

всю сумму полученного ими

убытка или на часть этой суммы. Этой льготой можно воспользоваться

в течение 10 лет.

Налог на добавленную стоимость вводит льготирование следую-

щих операций по реализации:

1) долей в уставном (складочном) капитале организаций, паев в

паевых фондах кооперативов и паевых инвестиционных фондах, цен-

ных бумаг и инструментов срочных сделок

(включая форвардные,

фьючерсные контракты, опционы);

2) осуществление банками банковских операций;

3) оказание услуг по страхованию, сострахованию и перестрахо-

ванию страховыми организациями, а также оказание услуг по негосу-

дарственному пенсионному обеспечению негосударственными пенси-

онными фондами;

4) оказание финансовых услуг по предоставлению займа в де-

нежной форме;

5) выполнение научно – исследовательских и опытно – конструк-

торских работ учреждениями образования и науки на основе хозяйст-

венных договоров;

Все эти льготы несут в том числе и инвестиционную составляю-

щую и призваны в том числе стимулировать инвестиции в указанные

сектора экономики. Как показывает практика, вышеуказанные отрасли

экономики довольно активно развиваются, и в этих отраслях сосредо-

точена львиная часть денежных

средств.

По акцизам льготируется реализация подакцизных товаров (в том

числе некоторые операции с нефтепродуктами), помещенных под та-

моженный режим экспорта, за пределы территории Российской Феде-

рации.

Налог на доходы физических лиц также стимулирует инвестици-

онную деятельность, в том числе и операции по ипотечному кредитова-

нию.

1) Так физическое лицо имеет право

на получение налогового

вычета в случае продажи жилых домов, квартир, дач, садовых домиков

или земельных участков, находившихся в собственности налогопла-

114

тельщика менее 5 лет, (доход не должен превышать 1 млн. рублей), а

также в случае продажи иного имущества, находившегося в собствен-

ности налогоплательщика менее 3 лет (доход не должен превышать 125

тыс. рублей). Указанные ограничения не действуют в случае владения

вышеуказанным имуществом более 5 и 3 лет соответственно.

2) Физическое лицо не будет уплачивать налог на доходы

с сум-

мы, инвестированной на новое строительство либо на приобретение на

территории Российской Федерации жилого дома или квартиры, а также

по суммам, направленным на погашение процентов по ипотечным кре-

дитам, полученным в банках Российской Федерации и израсходован-

ным на новое строительство либо приобретение на территории Россий-

ской Федерации жилого дома или

квартиры. Есть только одно ограни-

чение – ограничение вычета по стоимости имущества, который не мо-

жет превышать 600 тыс. руб. Проценты по ипотечным кредитам не ли-

митируются. Такая льгота дается 1 раз в жизни.

3) В случае, если физическое лицо является предпринимателем,

оно может учесть расходы, осуществленные в связи с получением до-

ходов. Это

действует также в отношении физических лиц, которые по-

лучают авторские вознаграждения за создание, исполнение или иное

использование произведений науки, литературы и искусства, вознагра-

ждения авторам открытий, изобретений и промышленных образцов.

Льготы по налогу на имущество устанавливаются в конкретных

субъектах РФ. Например в г. Москве среди перечня установленных

льгот по этому

налогу к инвестиционным льготам можно отнести льго-

ты:

1) портам и пароходствам, у которых транспортное обеспечение

города составляет в общем объеме реализованных услуг не менее 50%;

2) организациям, осуществляющим производство современных

средств автомобильного транспорта и автомобильных компонентов и

их реализацию и послепродажное обслуживание, созданные на терри-

тории города Москвы при участии иностранных инвесторов

, при усло-

вии, что вклад иностранных инвесторов составляет не менее 40 процен-

тов уставного капитала;

Подитоживая раздел по льготам можно сказать, что инвестици-

онная деятельность как таковая не стимулируется должным образом

при помощи льгот, хотя ранее существовала одна реально работающая

льгота – льгота по капитальным вложениям. Суть ее сводилась к тому,

что

предприятия материальной сферы могли уменьшать налоговую ба-

зу по налогу на прибыль до 50 процентов при условии направления

указанных средств на развитие материально-технической базы пред-

115

приятия, новое строительство и иные виды капитальных вложений по

основному виду производства. Этой льготой пользовалось большое ко-

личество предприятий, в том числе и торговые. Это была одна из важ-

нейших льгот и за счет ее существования налог на прибыль составлял

весьма незначительную долю доходов бюджета. С отменой этой льготы

многие инвестиционные

проекты предприятий и организаций были за-

морожены или темпы их реализации сильно замедлились.

В рамках этой главы диссертационной работы можно рассмот-

реть более подробно структуру поступления налогов по отраслям эко-

номики.

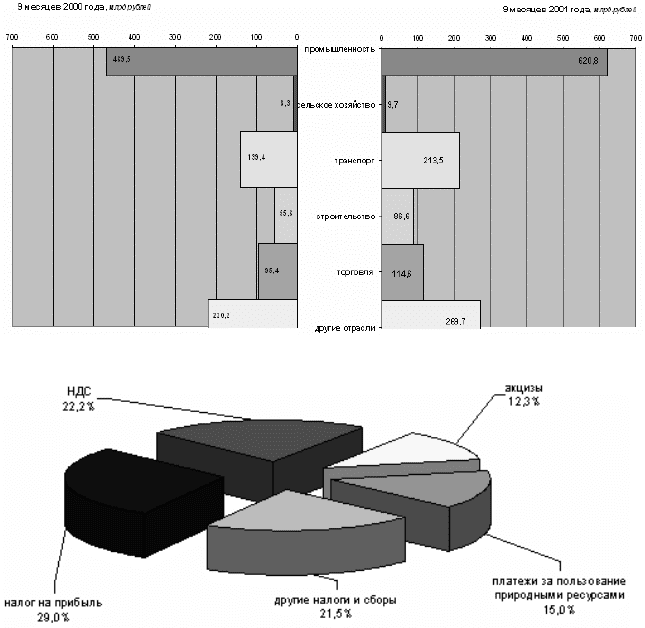

Рис 5.

Рис. 6. Структура налогов и сборов по базовым отраслям экономики

в бюджетную систему Российской Федерации в 2000 г. и 2001 г.

116

Как видно из рис. 5 и 6, львиную долю доходов реального секто-

ра экономики дает промышленность. Она же и растет судя по данным

на 30% в год. Созданная добавленная стоимость там не велика, порядка

20%.

Это и понятно, ведь многие предприятия реального сектора эко-

номики принадлежат так называемым холдинговым структурам, в ко-

торых и

оседает большая часть прибыли. Такие холдинговые структу-

ры, или управляющие компании, зарегистрированы либо в оффшорных

зонах, либо в свободных экономических зонах, хотя находятся факти-

чески в России. Это и есть один из элементов международного налого-

вого планирования.

4.4. Введение особенностей определения

налоговой базы по определенным операциям

Введение таких особенностей объективно необходима, т.к. госу-

дарство таким образом показывает инвесторам порядок налогообложе-

ния определенных операций. Например по налогу на добавленную

стоимость определены особенности определения налоговой базы при

реализации предприятия в целом как имущественного комплекса.

Налоговая база при продаже предприятия в целом как имущест-

венного комплекса или его части

определяется отдельно по каждому из

видов активов предприятия. Если цена, по которой предприятие прода-

но ниже балансовой стоимости реализованного имущества, для целей

налогообложения применяется поправочный коэффициент, рассчитан-

ный как отношение цены реализации предприятия к балансовой стои-

мости указанного имущества. Если же эта цена, выше – применяется

поправочный коэффициент, рассчитанный как отношение

цены реали-

зации предприятия, уменьшенной на балансовую стоимость дебитор-

ской задолженности (и на стоимость ценных бумаг, если не принято

решение об их переоценке), к балансовой стоимости реализованного

имущества, уменьшенной на балансовую стоимость дебиторской за-

долженности (и на стоимость ценных бумаг, если не принято решение

об их переоценке). В этом случае поправочный

коэффициент к сумме

дебиторской задолженности (и стоимости ценных бумаг) не применяет-

ся.

Для целей налогообложения цена каждого вида имущества при-

нимается равной произведению его балансовой стоимости на попра-

вочный коэффициент.

В итоге инвестор может оценить налогообложение указанной

операции.

117

Другой пример по налогу на прибыль показывает, что на порядок

формирования налоговой базы влияют особенности определения неко-

торых расходов. К примеру процентов по долговым обязательствам.

Проценты по долговым обязательствам признаются расходом,

если их размер существенно не отклоняется от среднего уровня про-

центов, взимаемых по долговым обязательствам, выданным в том же

квартале

на сопоставимых условиях (в той же валюте на те же сроки в

сопоставимых объемах, под аналогичные обеспечения). При этом су-

щественным отклонением считается отклонение более чем на 20% в

сторону повышения или в сторону понижения от среднего уровня про-

центов.

Если российская организация имеет непогашенную задолжен-

ность по долговому обязательству перед

иностранной организацией,

владеющей более 20% уставного капитала, применяются определенные

правила – рассчитываются предельные проценты и положительная раз-

ница между начисленными и предельными процентами признается ди-

видендами и облагается по специальной ставке для налогообложения

дивидендов. Подобная норма является своеобразным ответом по пово-

ду перечисления средств в виде повышенных процентов вместо уплаты

дивидендов.

4.5. Особенности формирования расходной части,

учитываемой при налогообложении

Расходная часть по налогу на прибыль является еще и важным

инструментом регулирования доходов бюджета. Однако, как мы пом-

ним, что хорошо для бюджета – для инвестора может быть плохо.

С 2002 года в России действует новый налог на прибыль органи-

заций. Он имеет ряд преимуществ по сравнению с предыдущим нало-

гом на

прибыль предприятий и организаций. Бесспорный плюс новой

формы налога и, одновременно, достижение экономики – открытый

перечень расходов. До этого момента расходы четко ограничивались и

прописывались. Инвестор не мог учесть всех нюансов, причем он даже

не мог понять, почему расходы, которые он несет для получения дохо-

дов не учитываются при налогообложении и инвестор

уплачивает с них

налог.

Теперь все иначе. Практически все расходы относятся на умень-

шение налога на прибыль, но только при следующих условиях – эконо-

мическая обоснованность, документальная подтвержденность и на-

118

правленность на получение дохода. Несмотря на открытый перечень

расходов, установлен перечень расходов, не учитываемых при налого-

обложении, а некоторые расходы (расходы на рекламу, обучение, стра-

хование, командировки и представительство) лимитированы.

По налогу на добавленную стоимость также существуют налого-

вые вычеты. Общее условие применения налоговых вычетов такое же

как и в налоге

на прибыль. Организация имеет право уменьшить НДС к

уплате в бюджет на сумму НДС, уплаченного поставщикам, при усло-

вии, что приобретенные товары, по которым зачитывается НДС, были

использованы для производства товаров (работ, услуг), облагаемых

НДС. Такая же норма существует и по акцизам, что неудивительно,

ведь НДС по своей природе является

частным видом акцизного плате-

жа.

По налогу на доходы физических лиц налоговые вычеты подраз-

деляются на стандартные, социальные, имущественные и профессио-

нальные. Первые представляются на иждивенцев, социальные – на ле-

чение, обучение и т.п., имущественные вычеты представляются в связи

с приобретением или продажей имущества (домов, квартир, ценных

бумаг и т.п

.) и профессиональные вычеты – это расходы, понесенные в

связи с получением доходов, в частности, предпринимателями, автора-

ми произведений искусства, живописи, графики и т.п. Стоит заметить,

что для предпринимателей действуют, в основном, те же правила нало-

гообложения, что и для организаций.

4.6. Создание свободных экономических зон

внутри страны

Основной смысл СЭЗ состоит в том, что на территории одного

или нескольких регионов создаются улучшенные условия ведения биз-

неса внутри этих регионов. Предприятия имеют реальные возможности

уменьшить свои налоговые выплаты в бюджет за счет активизации биз-

нес-процессов. Таможенные органы не взимают таможенные пошлины

с грузов, местом прибытия которых является

СЭЗ, внутри зоны уплачи-

ваются только налоги и сборы, которые поступают только в Федераль-

ный бюджет, а региональные и местные налоги достаточно невелики

или отсутствуют.

Государство, создавая подобные зоны, преследует вполне опре-

деленные цели. Во-первых, это экономическое развитие региона, где,

как правило, небольшая активность организаций, вызвана отсутствием

119

объективных условий для хозяйствования – отсутствие полезных иско-

паемых, крупных центральных городов, неразвитость инфраструктуры

и т.п. Во-вторых, государство стимулирует инвесторов вкладывать

средства в развитие региона. В-третьих, стимулируется более равно-

мерное распределение бизнес активности внутри страны.

На сегодняшний день существуют следующие экономические зо-

ны (некоторые еще с советских времен): СЭЗ

в Калининградской и Чи-

тинской областях, СЭЗ «Находка», СЭЗ Киргизской Республики, СЭЗ в

Кемеровской и Новгородской областях, СЭЗ в г. Выборге, Особая эко-

номическая зона (ОЭЗ) в Магаданской области, СЭЗ «Кабардино-

Балкария», СЭЗ «Сахалин», СЭЗ «Алтай», СЭЗ «Ева» в Еврейском ав-

тономном округе. Как ни странно об этом указать, но

Министерство РФ

по налогам и сборам (будучи еще Госналогслужбой РФ) крайне нега-

тивно относится к таким зонам. Оно жестко указывает, что если в нало-

говом законодательствам предприятиям и организациям не предостав-

лены льготы, то и нельзя применять льготы, предусмотренные в Поло-

жениях о создании таких зон. Такое поведение законодательной и ис

-

полнительной власти (в лице Министерства РФ по налогам и сборам)

очень мешает процессу инвестирования в эти зоны.

Существует в России еще одна разновидность свободно-

экономических зон – Закрытые административно-территориальные об-

разования (ЗАТО). На таких территориях все налоги, включая Феде-

ральные, используются на финансирование бюджета ЗАТО. Сегодня

эти образования устанавливают организациям

беспрецедентные льготы

и это очень выгодно для инвестора, чего не скажешь о самих террито-

риях – они теряют большие средства. Сейчас Правительство РФ крайне

негативно оценивает действие такого рода образований и, скорее всего,

права этих территорий будут урезаны до стандартных прав свободно-

экономических зон.

Несмотря на явные выгоды СЭЗ и их хорошие

рекомендации, ко-

торые подобные зоны завоевали во многих развитых странах, такие зо-

ны имеют явные недостатки. Во-первых, организации, зарегистриро-

ванные в этих зонах и образованиях, всего лишь там зарегистрированы

и не осуществляют там своей деятельности. Во-вторых, в таких образо-

ваниях поступившие средства часто используются не по назначению.

В-

третьих, эти зоны не окупаются, не приносят рассчитанного дохода и

не развиваются. В-четвертых, в эти зоны стремится криминальный ка-

питал, который не способствует развитию нормальных экономических

отношений.

На региональных уровнях существует некое подобие СЭЗ – Осо-

бая экономическая зона. Принцип действия этих зон аналогичен. В г.

120

Москве организации электронной промышленности, расположенные в

границах территориальной единицы с особым статусом "Особая эконо-

мическая зона "Зеленоград" и являющиеся ее участниками не уплачи-

вают налог на имущество.

4.7. Заключение соглашений

Такой инструмент играет весьма значительную роль в мировой

практике, а в России он появился относительно недавно. Заключение

соглашений может быть между правительствами двух или нескольких

стран в отношении развития отношений между странами. Как правило,

для таких соглашений выбираются несколько компаний правительст-

вами и эти компании реализуют какие-либо экономические, социаль-

ные или политические проекты. Доходы, полученные компаниями по

таким операциям, не облагаются в силу их большой межгосударствен-

ной значимости. Например проекты освоения космоса, запасов нефти и

газа в экономических водах и т.п.

К такого типа соглашениям можно отнести соглашения по реали-

зации городских программ. В частности, освобождаются от налогооб-

ложения

по региональным и местным налогам в бюджет г. Москвы ор-

ганизации в части стоимости имущества, находящегося на их балансе и

созданного в рамках реализации Программы Правительства Москвы

"Московский международный деловой центр (ММДЦ) "Москва – Сити"

за счет привлечения средств на период их полного возврата.

В международной практике отдельно существуют договоры (со

-

глашения) об избежании двойного налогообложения. В обычной ситуа-

ции, инвестор, получивший доход на вложенный капитал в одной стра-

не, облагается налогом на доход как в стране осуществления экономи-

ческой деятельности – стране-источнике дохода, так и в стране, где ин-

вестор постоянно зарегистрирован как налогоплательщик. Таким обра-

зом, налицо двойное налогообложение.

Многие страны, в том числе и

Российская Федерация, имеют соглашения об избежании двойного на-

логообложения, где указывается порядок избежания такого налогооб-

ложения. По своим функциональным качествам такие соглашения под-

разделяются на соглашения с условием владения доходными активами

и без таковых условий. Это означает, что налогообложение в стране

резидентства налогоплательщика осуществляется при

условии владения

не менее определенного процента долей или активов компании-

источника выплаты. Как правило, не менее 50 процентов уставного ка-