Воробьев Ю.Ф. и др. Налоги: история, теория, практика

Подождите немного. Документ загружается.

91

налоги вступает в противоречие с неотложными нуждами финансиро-

вания хозяйства, решения социальных вопросов, развития фундамен-

тальной науки, обеспечения обороноспособности государства. С другой

стороны, помимо насущных потребностей в расходах величина налогов

должна определяться условиями расширения налоговой базы, которая

может расти только тогда, когда учитываются интересы товаропроиз-

водителей.

В 70—80-е гг. все страны

признали учение А. Лаффера о соот-

ношении налоговых ставок и доходов. Однако нельзя и снижать налоги

сверх меры. Вспомним, что они играют не только стимулирующую, но

и ограничивающую роль. Чрезмерно низкие налоги могут привести к

резкому взлету предпринимательской активности, что также может вы-

звать ряд негативных последствий, как, например, кризис

перепроиз-

водства, оказаться губительным с точки зрения сохранности окружаю-

щей природной среды.

Как уже отмечалось, часто можно слышать жалобы на неста-

бильность российских налогов, на постоянные смены правил. Это дей-

ствительно. Без острой необходимости часто вводится большое количе-

ство частичных изменений и, что хуже всего, нередко задним числом.

Видимо, под влиянием

той или иной группировки политиков или эко-

номистов делается попытка совместить несовместимое, учесть всё те

предложения, о которых говорилось выше. Иначе чем можно объяс-

нить, что в январе 1996 г. принимается решение о существенном смяг-

чении подоходного налога с физических лиц, причем задним числом за

предыдущий год, а затем в 1996 г.

подоходный налог существенно уже-

сточается. Тот же подоходный налог, но уже на 1997 г., с сентября

1996 г. по январь 1997 г. прошел три законодательные стадии: ужесто-

чение, отмена принятых мер, вновь ужесточение, но в меньшей степе-

ни. Частые частичные изменения свидетельствуют об отсутствии

стройной концепции, вновь и вновь возвращают нас к мысли

о необхо-

димости создания научной школы. Но в то же время, не оправдывая

такие изменения, следует иметь в виду, что налоговая система сегодня

не сможет быть застывшей. Налоговая реформа, следуя общему ходу

всей экономической реформы, является неотъемлемым ее звеном. К

тому же финансовая ситуация в стране продолжает оставаться сложной.

Стабилизация экономики

пока проявляется лишь как тенденция в усло-

виях продолжающегося спада производства и инфляции. Налоговая

система призвана противостоять экономическому и финансовому кри-

зису. Все это обусловило необходимость введения ряда изменений, до-

полнений, поправок в налоговое законодательство. Налоговая реформа

92

продолжается. Существенным этапом ее будет введение Налогового

кодекса Российской Федерации.

Сходство налоговой системы России от других стран проявляется

в следующем:

1) отношения строятся на основе законов, независимо от принад-

лежности и отрасли предприятия и обязательны для всех;

2) действующие в РФ налоги соответствуют тем функциям, кото-

рые выполняют налоги;

3) общим является

то, что перечень обязательных налогов и пла-

тежей одинаковый с другими странами:

а) налог с доходов граждан и корпораций,

б) отчисления на социальную защиту (в Западной Европе общая

ставка в среднем = 31%, в РФ была сначала 40–41%, теперь с появлени-

ем Единого социального налога, наметилось уменьшение ставок и вве-

дение регрессивной системы налогообложения

).

в) налоги на имущество:

- предприятий (основные фонды, запасы, нематериальные акти-

вы), тенденция – переход к налогообложению не имущества, а недви-

жимости,

- физических лиц,

- на имущество, переходящее в порядке наследования и дарения,

г) налоги на товары и услуги (косвенные налоги: акцизы, НДС,

налог с продаж, пошлины).

д) группа прочих налогов, сборов

и пошлин (ресурсные платежи

за пользование природными ресурсами, экологические налоги).

Отличие российской налоговой системы от налоговой системы

зарубежных стран проявляется также и по структуре. В развитых стра-

нах налоговая система она ориентирована на налогообложение физиче-

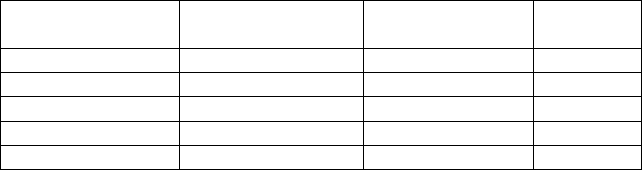

ских лиц. Это иллюстрируется данными таблицы:

Таблица 2

Доля налогов в доходах федерального бюджета (%)

в Европейских

странах и США

Страна Подоходный налог

с физических лиц

Взносы на социаль-

ное страхование

Налог

на прибыль

США 40,7 34,1 10,3

Германия 25,4 45,2 2,5

Англия 32 16,2 7,5

Польша 27,6 нет данных 10,8

Венгрия 28,4 нет данных 9

93

Для РФ характерна ориентация на налоги с юридических лиц.

Сразу вопрос нельзя решить в сторону налогообложения физических

лиц, так как в России наблюдается большая безработица и неучтенные

доходы. Ликвидация неучтенных доходов является одним из приорите-

тов налоговой политики государства. Государство при помощи налого-

вого механизма пытается решить следующие экономические проблемы:

1)

вывести обороты и денежные средства из теневой экономики в

реальную экономику;

2) ликвидировать фирмы-однодневки (по официальны данным

соотношение фирм-однодневок и реально работающих фирм соотно-

сится как 47 процентов к 53 процентам);

3) стимулировать малое предпринимательство;

4) стимулировать инвестиционную деятельность;

5) другие задачи.

Основная задача налоговой политики на современном этапе –

вывести обороты и денежные

средства из теневой экономики в реаль-

ную. К сожалению, вопрос о стимулировании инвестиций налоговой

политикой не ставится во главу угла, т.к. необходимо сначала разо-

браться с низкой налоговой культурой и отсечь все лазейки в законода-

тельстве, которые позволяют уклоняться от налогообложения. Решение

вышеперечисленных проблем находится в связи с изменениями

налого-

вого законодательства.

Очередная особенность России состоит в том, что в налоговой

системе присутствует большая доля косвенных налогов, где первое ме-

сто занимает налог на добавленную стоимость.

В принципах построения налоговой системы также имеются свои

российские особенности:

а) актуальная проблема сохранения единства налогового про-

странства в условиях расширения прав и полномочий

субъектов Феде-

рации и местных органов,

б) приоритет налогового законодательства над другими налого-

выми нормами восстанавливается через суд. В данном аспекте можно

увидеть противоречивость, нестабильность налогового законодательства.

в) налоговое бремя. Оно связано со следующими противоречиями:

- между налоговым бременем и поступлением налогов в бюджет

(при увеличении налогового бремени снижаются поступления

в бюд-

жет),

- между величиной налогового бремени и вывозом капитала,

- между величиной налогового бремени и налоговым планирова-

нием.

94

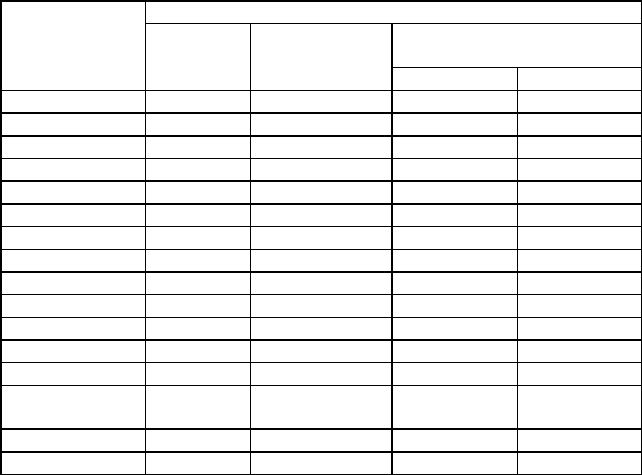

Налоговое бремя определяется величиной ставок и для его срав-

нения необходимо сравнивать порядок исчисления налогооблагаемой

базы и наличия необлагаемого минимума:

Таблица 3

Ставки налогов в странах с рыночной экономикой

Ставки налогов, %

Подоходный налог

с физических лиц

Страна

налог

на прибыль

НДС

минимум максимум

1 2 3 4 5

Гонконг 17,5 — 15 15

США 34 4 (налог с продаж)

15 33

Англия 35 15 25 40

Испания 35,5 12 25 56

Нидерланды 35 18,5 35 60

Швеция 30 23,5 33 65

Люксембург 34,7 18,5 10,5 59

Франция 37 18,6 5 56,8

Австрия 30 20 10 50

Бельгия 39 19 25 55

Греция 46 16 21 50

Германия 50 14 19 53

Средняя по За-

падной Европе

36,9 18,6 22,4 54,5

Венгрия 33 25 20 42

Россия 35 20 12 35

О налоговом бремени нельзя судить по налоговой ставке. Нужно

анализировать, как изменяется налогооблагаемая база. В Налоговом

кодексе включены в расходы, учитываемые для налогообложения, все

экономические издержки, тогда как до 2001 года этого не происходило,

как результат, налогооблагаемая прибыль у нас была выше.

По налогу на доходы налоговое бремя в России тоже

вроде бы

ниже, но еще ниже у нас доходы, поэтому фактическое налоговое бремя

у нас выше. Например, в Западной Европе распространена система ски-

док, когда физическое лицо имеет возможность большое число расхо-

дов вычитать из облагаемого дохода. Широко распространена практика

подачи совместных деклараций, когда супружеская пара подает совме-

стную декларацию о

своих доходах.

95

Теперь рассмотрим основные принципы построения налоговой

системы Российской Федерации:

1) единый подход в вопросах налогообложения независимо от

формы собственности, организационно-правовой формы, отрасли, вида

деятельности и места нахождения предприятия,

2) закон одинаков, а специфика учитывается при определении

налогооблагаемой базы

3) четкое разграничение прав по установлению и взиманию нало-

гов между уровнями власти (

расширение прав в области нижестоящих

органов в области налогов)

4) законодательство РФ признает приоритет норм налогового

права над другими положениями, затрагивающими вопросы налогов,

5) дается исчерпывающий перечень прав и обязанностей налого-

плательщиков,

6) налоговая система строится на принципах однократности.

Несмотря на определенные сходства с иностранными налоговы-

ми системами, прослеживается определенная специфика российской

налоговой системы в выполнении функций – фискальной, когда доля в

доходах бюджета соответствует мировым стандартам, а собираемость –

ниже.

Этому есть ряд причин:

низкая правовая культура,

отсутствует система воспитания налогоплательщика (нет до-

верия государству),

невыполнение государством своих обязательств,

чрезмерное налогообложение разрушает экономику,

наказание за неуплату налогов не является неизбежным,

степень наказания не всегда бывает значительной;

Основы налоговой системы в настоящее время определяются На-

логовым Кодексом РФ, а не соответствующим Законом РФ. Надо ска-

зать, что ряд принципиальных положений еще проекта Налогового Ко-

декса уже нашли практическое воплощение в Указе Президента Рос-

сийской Федерации № 685 от 8 мая 1996 г. "Об основных направлениях

налоговой реформы в Российской Федерации и мерах по укреплению

налоговой и платежной дисциплины".

В Указе направления налоговой реформы представлены следую-

щим образом:

• построение стабильной налоговой системы, обеспечивающей

единство, непротиворечивость и неизменность в течение финансового

года системы налогов и платежей;

96

• сокращение числа налогов путем их укрупнения и отмены неко-

торых налогов, не приносящих значительных поступлений;

• облегчение налогового бремени производителей продукции

(работ, услуг) и недопущение двойного налогообложения путем четко-

го определения налогооблагаемой базы;

• расширение практики установления специфических ставок ак-

цизов, кратных минимальной величине месячной оплаты труда и тамо-

женных пошлин

в ЭКЮ на единицу товара в натуральном измерении;

• замена акцизов на отдельные виды минерального сырья ресурс-

ными платежами в форме соглашений о разделе продукции или ста-

бильных ежемесячных платежей по каждому месторождению в нату-

ральных единицах измерения добываемого ресурса (продукта) с пере-

счетом в рубли по средним экспортным ценам за

предыдущий месяц и

по курсу, устанавливаемому Центробанком Российской Федерации на

дату платежа;

• консолидация в федеральном бюджете государственных вне-

бюджетных фондов с сохранением целевой направленности использо-

вания денежных средств и нормативного порядка формирования до-

ходной части бюджета;

• развитие налогового федерализма, в том числе установление

минимальных значений долей поступлений доходов от

каждого налога

в бюджеты разных уровней;

• сокращение льгот и исключений из общего режима налогооб-

ложения;

• увеличение роли экологических налогов и штрафов.

При реализации регулирующей функции также есть свои особен-

ности. До 1999 года эта функция скорее декларировалась, чем реально

выполнялась. С 1999 года с введением в силу новых налоговых законов

упор на

фискальную функцию был уменьшен. Причиной стало введе-

ние в действие Налогового кодекса Российской Федерации. Первая

часть этого кодекса ввела основные понятия и продекларировала прин-

цип презумпции невиновности налогоплательщика. Этот принцип оз-

начает, что при отсутствии доказательства вины налогоплательщика, он

не может быть подвергнут наказанию. Бремя доказательства таким об-

разом переносилась

на налоговый орган, теперь уже налоговые инспек-

тора должны были доказать правильность применения цен по сделкам,

аффилированность, необходимость взыскания пеней, штрафов и не-

доимок. Важным также оказалось то, что Налоговый кодекс РФ ввел

норму, согласно которой акты законодательства о налогах и сборах,

которые вводят новые налоги, не должны вступать в силу

ранее сле-

97

дующего налогового периода, а также обязательно после официального

опубликования. На практике в связи с тем, что законодательный про-

цесс весьма долог и некоторые принятые законы важны, налоговые ор-

ганы пытались ввести их в действие задним числом. Однако, налого-

плательщик уже может выбирать, применять ли ему такие акты или нет

– все

зависит от улучшения или ухудшения положения налогоплатель-

щика.

Введение Налогового кодекса было очень важным этапом в нало-

говой реформе. Кодекс закрепил не только права и обязанности нало-

гоплательщиков и налоговых органов и их ответственность, но и ввел

порядок взаимодействий налоговых органов и банков, правоохрани-

тельных органов, разъяснил порядок осуществления налоговых прове

-

рок и оформления документов по их результатам.

Следующий этап налоговой реформы заключался в принятии

специализированных глав Налогового кодекса, посвященных конкрет-

ным видам налогов. Таким образом, государство устанавливает законо-

дательные акты прямого действия, т.е. акты, которым не могут проти-

воречить другие подзаконные акты. Наиболее яркий пример того, как

обстояли дела

с налогами до Налогового кодекса, выглядит так. Возь-

мем пример с налогом на добавленную стоимость. По этому налогу су-

ществовал специализированный Закон РФ и существовала Инструкция

Госналогслужбы

1

. Эта инструкция фактически подменяла закон и, как

показала арбитражная практика, во многом его деформировала в пользу

налоговых органов. Поэтому основной Закон о налоге практически не

применялся из-за того, что была инструкция, обязательная для испол-

нения не только налоговым ведомством, но и налогоплательщиком.

Кроме того, существовало и существует по сей

день огромное количе-

ство разъяснений и писем налоговых органов по этому налогу. В этих

условиях налогоплательщик, прежде чем начать осуществлять какую-

либо деятельность, вынужден получить либо квалифицированную на-

логовую консультацию, либо разъяснение налогового органа. Это необ-

ходимо для снятия с себя ответственности за какие-либо факты разре-

шенной законом деятельности.

С

2001 года действуют главы Налогового кодекса, регламенти-

рующие вопросы исчисления и уплаты налога на добавленную стои-

мость, акцизов, налога на доходы физических лиц, единого социально-

го налога. С 2002 года к этому перечню прибавился налог на прибыль,

1

Закон РФ «О налоге на добавленную стоимость в Российской Федерации» № от

06.12.1991 № 1992-1. Инструкция Госналогслужбы РФ «О порядке исчисления и

уплаты налога на добавленную стоимость» от 11.10.1995 № 39.

98

налог с продаж, часть экологических налогов. Эти главы, еще раз на-

помню, являются главами прямого действия, т.е. налоговые органы мо-

гут выпускать к ним лишь методические рекомендации, которые не яв-

ляются обязательными для налогоплательщиков. Насколько эти реко-

мендации соответствуют главам Налогового кодекса, покажет арбит-

ражная практика, ведь для налоговых органов

эти рекомендации обяза-

тельны для исполнения.

Вся характеристика налоговой системы Российской Федерации

дает некое представление для инвестора, об общих правилах проведе-

ния налоговой политики. Это необходимо, прежде всего, перед тем, как

начать бизнес в России. Стоит заметить, что налоговая реформа еще не

закончена, но она уже приносит свои результаты. Следующие

преобра-

зования в налоговой системе были сделаны в ходе реализации налого-

вой политики:

1) введена единая ставка налога на доходы физических лиц 13%

(вместо существовавшей до этого прогрессивной системы, ставки кото-

рой доходили до 30%)

2) уменьшена ставка налога на прибыль с 35% (для банков 43%)

до 24 процентов для всех организаций;

3) по налогу на прибыль

вместо положения о составе затрат, в

котором был предусмотрен закрытый перечень затрат, включаемых в

себестоимость, который не мог толковаться расширительно, введена

система учета в целях налогообложения необходимых и экономически

оправданных расходов;

4) вместо отчислений во внебюджетные фонды (38%) введен

единый социальный налог с регрессивной системой налогообложения

(при доходах свыше 600 тыс. рублей

взимается налог в размере 2%);

5) введение единого налога на вмененный доход, заменившего

для малых предприятий, большинство федеральных, региональных и

местных налогов;

6) ликвидация налога на содержание объектов жилищно-

коммунального хозяйства и объектов социально-культурной сферы,

налога на нужды образовательных учреждений, налога на реализацию

горюче-смазочных материалов, части региональных и местных налогов;

7)

утверждения закрытого перечня федеральных, региональных и

местных налогов;

Наряду с положительными сторонами, имеются и отрицательные:

1) в принятых налоговых законах и подзаконных актах наблюда-

ется огромное количество ошибок, опечаток, проявляются противоре-

чия нормативных актов;

99

2) отсутствие четкой координационной политики между Мини-

стерством по налогам и сборам, являющимся контролирующим орга-

ном и Министерством финансов, являющегося разработчиком налого-

вой политики;

3) в некоторых случаях, например, с единым социальным нало-

гом и налогом на прибыль, значительное усложнение порядка расчета

этих налогов, введение налогового учета;

4) острое проявление проблемы межбюджетных

отношений, ко-

гда самые доходные налоги (НДС, налог на пользователей автодорог и

другие) пополняют федеральный бюджет, когда отменяются налоги и

сборы, которые служат источником образования доходов нижестоящих

бюджетов, – все это реально приводит к перекосам в межбюджетных

отношениях и откровенным вымогательством средств (как денежных,

так и материальных) нижестоящими органами власти с инвесторов

;

5) уменьшение количества льгот и предоставление некоторых из

них хорошо обеспеченным слоям населения;

Налоговая реформа не стоит на месте, поэтому некоторые изме-

нения планируются в налоговом законодательстве. К этим реформам

относятся:

а) отмена с 2003 года налога на пользователей автодорог (налог

уплачивают все юридические лица независимо от наличия автотранс-

порта);

б) отмена

с 2003 года налога на покупку иностранных денежных

знаков и средств в иностранной валюте;

в) отмена с 2004 года налога с продаж;

г) отмена ряда местных налогов (например, налог на благоуст-

ройство территорий);

д) упорядочение взимания государственной пошлины (т.е. из со-

става госпошлины выведут оплату всех услуг государственных органов,

осуществляемых на

договорной основе);

е) введение налогов, связанных с природопользованием (при от-

мене существующих);

ж) объединение земельного налога, налога на имущество физиче-

ских лиц и налога на имущество предприятий в единый налог на не-

движимость;

з) увеличение регрессии по единому социальному налогу в сто-

рону уменьшения диапазона, с которого начинается применение рег-

рессивной

ставки;

и) улучшение администрирования налогоплательщиков путем

создания специализированных налоговых инспекций и внедрения но-

вых информационных ресурсов;

100

к) создание комплексной системы налогового образования

граждан.

Специфика России также состоит в финансовых санкциях. В це-

лом они тяжелы, но для законопослушных плательщиков. Наказание по

нарушениям не является неотвратимым. Нужно усиление налогового

контроля. Необходимо поставить всех плательщиков в равные условия

с точки зрения неотвратимости.