Венгер В.В. Фінанси

Подождите немного. Документ загружается.

291

Ці два види фінансового ринку тісно пов’язані між собою

Проте поділ фінансових ринків на ринок грошей і ринок капіталів

у сучасних умовах функціонування цих ринків носить дещо умо-

вний характер, оскільки сучасні ринкові технології і умови емісії

багатьох фінансових інструментів передбачають відносно прос-

тий і швидкий спосіб трансформації окремих короткострокових

фінансових активів у довгострокові і навпаки.

За регіональною ознакою фінансовий ринок поділяється на:

— місцевий фінансовий ринок, представлений, в основному,

операціями комерційних банків, страхових компаній, неорганізо-

ваних торговців цінними паперами з їх контрагентами — місце-

вими господарюючими суб’єктами і населенням;

— регіональний фінансовий ринок, який функціонує в межах

області (республіки) і поряд з місцевими неорганізованими рин-

ками включає систему регіональних фондових і валютних бірж;

— національний фінансовий ринок, який включає всю систе-

му фінансових ринків держави, їх видів і організаційних форм;

— світовий фінансовий ринок як складову частину світової

фінансової системи, в якій інтегровані національні фінансові ри-

нки держав з відкритою економікою.

За швидкістю реалізації угод на фінансовому ринку розрізняють:

— ринок з негайною (терміновою) реалізацією угод (ринок

«спот»), на якому угоди здійснюються в короткотерміновий (як

правило, до трьох днів) період часу;

— ринок з реалізацією угод в майбутньому (строкові ринки:

форвардний, ф’ючерсний, опціонний і ринок свопів). Предметом

обігу на цьому ринку є, як правило, фондові, валютні і товарні

деривативи (похідні цінні папери).

Операції на фінансовому ринку здійснюються за допомогою

фінансових інструментів. За видами фінансових ринків фінансові

інструменти поділяються на:

— інструменти кредитного ринку: гроші і розрахункові доку-

менти, які обертаються на грошовому ринку;

— інструменти фондового ринку: цінні папери, які оберта-

ються на цьому ринку;

— інструменти валютного ринку: іноземна валюта, розрахун-

кові валютні документи, а також окремі види цінних паперів, які

обслуговують цей ринок;

— інструменти страхового ринку: страхові послуги, які про-

понуються до продажу (страхові продукти), а також розрахункові

документи і окремі види цінних паперів, які обслуговують цей

ринок;

292

— інструменти ринку золота (срібла, платини): названі ви-

ди цінних металів, які використовуються з метою формування

фінансових резервів, і цінні папери, які обслуговують цей

ринок.

Наведена класифікація відображає поділ фінансового ринку і

фінансових інструментів за найсуттєвішими загальними ознака-

ми, які не можна вважати вичерпними.

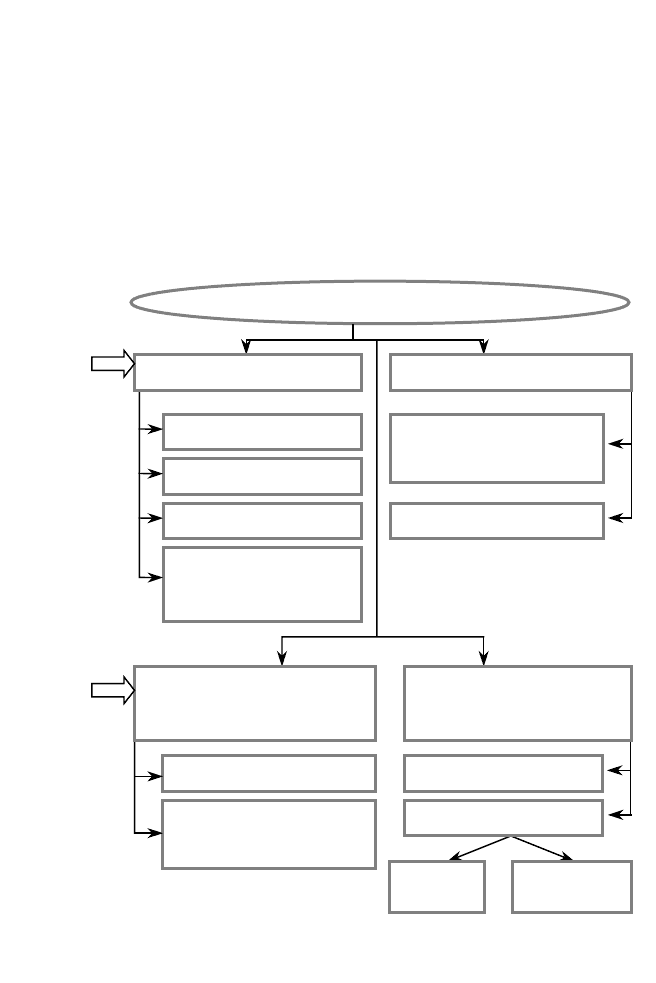

Також на сьогодні не існує єдиного методу структуризації фі-

нансового ринку. Однак у практиці розвинутих країн оптимальна

структура фінансового ринку визначається двома основними

ознаками — часовою та інституційною (рис. 13.5).

ФІНАНСОВИ

Й

РИНОК

Обліковий

Міжбанківський

Валютний

Короткострокових

кредитно-депозитних

операцій (до 1-го року)

З

а

часовою

ознакою

Ринок середньо- та

довгострокових позикових

капіталів

Ринок цінних паперів

З

а

інститу-

ційною

ознакою

Банківська система

Спеціалізовані

небанківські фінансово-

кредитні інститути

Первинний

Ринок грошей Ринок капіталів

Фінансово-кредитні

інститути

(фінансові посередники)

Фінансово-кредитні

інститути (фінансові

посередники)

Вторинний

Біржовий

Позабіржовий

(«вуличний»)

Рис. 13.5. Структуризація фінансового ринку

293

Грошові потоки, що відображають функціонування фінан-

сового ринку, характеризуються досить складними схемами

руху фінансових ресурсів. На кредитному ринку центром

концентрації і координації руху грошових потоків є комер-

ційний банк. На ринку цінних паперів центром торгівлі ними

і відповідно ключовим суб’єктом цього ринку виступає фон-

дова біржа.

Особливе місце в структурі фінансового ринку посідає ринок

фінансових послуг, які надаються юридичним і фізичним особам

відповідно до чинного законодавства під контролем держави або

інших визначених законодавством органів.

Фінансовий ринок досягає найбільшої ефективності, коли за-

діяні усі його складові: ринок грошей і валютний ринок, ринок

кредитів, ринок цінних паперів, ринок фінансових послуг.

Розгалуженість фінансового ринку, наявність у його стру-

ктурі різних фінансових інституцій та використання ними

широкого спектру фінансових інструменті і послуг забез-

печує максимально повну мобілізацію тимчасово вільних

фінансових ресурсів та ефективне їх використання.

Усі ці складові фінансового ринку перебувають у тісному

взаємозв’язку. Наприклад, збільшення обсягу вільних грошо-

вих коштів, що є у населення і підприємств, веде до розши-

рення ринку кредитів і цінних паперів. І, навпаки, випуск

цінних паперів знижує потребу у фінансуванні народного го-

сподарства за рахунок кредитів і акумулює тимчасово вільні

грошові кошти інвесторів.

Взаємозв’язок кредитного ринку і ринку цінних паперів про-

являється в їх сек’юритизації. З одного боку, кредити мають ха-

рактеристики цінних паперів, оскільки приносять дохід і оберта-

ються (тобто купуються і продаються). З іншого боку, цінні

папери є документами, що підтверджують боргові або пайові зо-

бов’язання на кредитному ринку.

З позицій ефективного управління фінансовим ринком та за-

безпечення за його допомогою впливу на соціально-економічний

розвиток дуже важливим є завдання оптимізації його структури.

Проте вирішити це завдання неможливо адміністративним шля-

хом, адже фінансовий ринок, як і будь-який інший, є насамперед

само регульованою структурою, на яку держава може впливати

тільки опосередковано шляхом законодавчого регулювання та

використання певних інструментів.

294

13.2. РИНОК ГРОШЕЙ ТА КРЕДИТНИХ РЕСУРСІВ

Основне призначення ринку грошей полягає у забезпе-

ченні оптимальної структури грошової маси та її кругообігу. Об-

сяг цього ринку визначається кількістю грошей в обігу, а його

структура — співвідношенням різних грошових агрегатів. Оскі-

льки грошовий ринок охоплює використання грошей у тому чис-

лі як засобу нагромадження і платежу, то саме в цьому сегменті

він перетинається із фінансовим ринком. Ринок грошей має спра-

ву з короткотерміновими фінансовими активами, що є високолік-

відними та низькоризиковими. Інструментами цього ринку є каз-

начейські векселі і короткострокові комерційні векселі. Придбан-

ня короткотермінових боргових зобов’язань здійснюється тільки

в тимчасове користування.

На валютному ринку предметом торгівлі є іноземна валюта.

Об’єкт валютного ринку — валютні операції з продажу й обміну

національної та іноземної валют. До суб’єктів ринку належать

продавці валюти, її покупці й посередники: банки, валютні біржі,

брокерські фірми, підприємницькі структури, міжнародні валют-

ні, кредитні й фінансові організації. Обов’язковим суб’єктом ва-

лютного ринку є також держава, яка своїм законодавством уста-

новлює правила функціонування валютного ринку. Операції

купівлі-продажу валюти можуть здійснюватися з різною метою.

Суб’єкти підприємницької діяльності купують валюту для прове-

дення міжнародних розрахунків. Комерційні банки здійснюють

валютні операції як за дорученням клієнтів, так і з метою отри-

мання доходів (валютні спекуляції). Центральні банки можуть

здійснювати як комерційні операції з іноземною валютою, так і

валютні інтервенції. Звідси можна визначити такі функції валют-

ного ринку:

— своєчасне здійснення міжнародних розрахунків, страху-

вання валютних ризиків;

— регулювання валютних курсів і диверсифікація валютних

резервів;

— регулювання економічних і соціальних процесів у державі.

Якщо економіка держави працює стабільно, а продукція, ро-

боти і послуги користуються попитом на ринках, то це забезпе-

чує стабільність національної валюти і, відповідно, перерозподіл

фінансових ресурсів на користь даної країни у формі надходжень

у вільноконвертованій валюті. Знецінення національної грошової

одиниці веде до перерозподілу фінансових ресурсів насамперед

всередині держави. Власники іноземної валюти мають можли-

295

вість збільшити вартість наявного власного капіталу на величину

знецінення національної грошової одиниці, а власники націона-

льної валюти намагаються її позбутися, обмінюючи на іноземну

валюту, скуповуючи товари або нерухомість, що посилює інфля-

ційні процеси в державі.

Валютна система кожної держави є складовою світової валю-

тної системи, яка перерозподіляє фінансові ресурси на міжнарод-

ному рівні. Тому валютний ринок також розглядається як важли-

ва складова міжнародних фінансів, що забезпечує обмін валют та

встановлення валютних курсів.

Ринок кредитних ресурсів — це процес залучення коштів у

грошовій формі на умовах повернення, платності й строковості.

Кредитний ринок є одним із найстаріших і найважливіших сег-

ментів фінансового ринку.

Суб’єктами ринку кредитів є кредитори, позичальники і дер-

жава в особі центрального банку, який контролює виконання

чинного законодавства учасниками ринку кредитів і регулює ри-

нок за допомогою економічних методів.

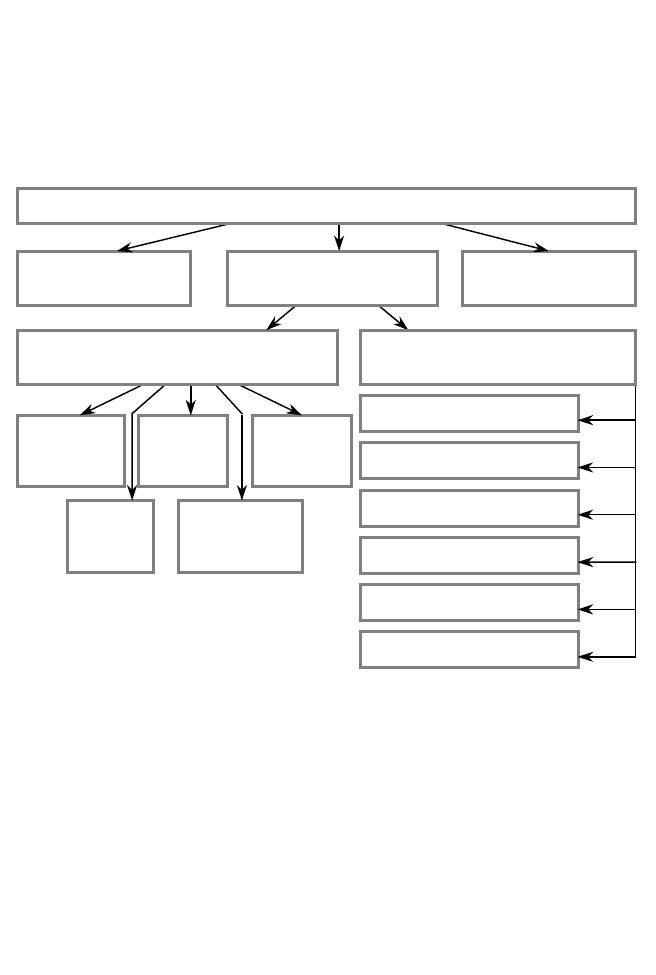

Організаційно-функціональними учасниками ринку кредитних

ресурсів є комерційні банки, брокерські контори, дисконтні ком-

панії та інші фінансово-кредитні інституції. Усі вони виконують

посередницькі функції, залучають вільні фінансові ресурси від

юридичних і фізичних осіб і надають їх у тимчасове користуван-

ня іншим економічним агентам, які потребують додаткових кош-

тів (рис. 13.6). У такий спосіб фінансові посередники забезпечу-

ють міжгалузевий та міжрегіональний перерозподіл грошового

капіталу. Джерелом коштів, що циркулюють на кредитному рин-

ку, є кошти, акумульовані на депозитних рахунках банків, зали-

шки коштів на розрахункових та інших рахунках юридичних

осіб, вільні кошти населення і кошти, акумульовані центральним

банком держави.

Мобілізовані фінансові ресурси використовуються для надан-

ня короткострокових, середньострокових та довгострокових по-

зичок. Короткострокові кредити залучаються, як правило, для

поповнення обігових коштів та усунення тимчасових розривів у

фінансуванні. Вони надаються терміном до одного року і за сво-

єю економічною сутністю є ринком грошей.

Розміщення акумульованих коштів здійснюється на основі

кредитних угод між банками, юридичними та фізичними особа-

ми. Ціною кредиту є відсоток як плата за користування фінансо-

вими ресурсами. Ціна кредиту залежить від строку повернення

позики, а також ураховує ризик. У визначенні рівня відсоткових

296

ставок важливу роль відіграє облікова ставка національного бан-

ку, оскільки за цією ставкою можна отримати кредити націона-

льного банку. Висока облікова ставка — показник наявності ін-

фляційних процесів у державі, великої ризикованості кредитного

ринку. Крім облікової, національний банк затверджує ломбардну

ставку — відсоткову ставку, за якою центральний банк надає

кредити під заставу державних цінних паперів.

Страхові компані

ї

П

енсійні фонди

І

нвестиційні компані

ї

Ломбарди

З

овнішньо-

торгові

банки

Кредитні спілки

Інвести-

ційні банки

Фінансові фонди

Ощадні

банки

Іпотечні

банки

І

нші

спеціалізовані

банки

Спеціалізовані небанківські

установи

Спеціалізовані

банківські установи

Спеціальні кредитні

інститути

Емісійні

банки (НБУ)

Комерційні

банки

Фінансово-кредитні інститути (фінансові посередники)

Рис. 13.6. Класифікація посередників на фінансовому ринку

Отже, кредитний ринок в умовах ринкової економіки є прові-

дною ланкою фінансової системи в цілому. Кредит як форма фі-

нансових відносин відображає перерозподільні відносини з при-

воду використання на поворотній і платній основі тимчасово

вільних фінансових ресурсів. Він поділяється на комерційний і

банківський.

Комерційний кредит відображає відносини купівлі-продажу

між суб’єктами господарювання з відстрочкою платежу. Він

оформляється борговим зобов’язанням — векселем. Надання

комерційного кредиту не передбачає руху грошових потоків,

297

вони виникають тільки при сплаті заборгованості у встановлені

строки.

Банківський кредит являє собою форму взаємовідносин між

позичальниками і спеціалізованими кредитними установами, су-

купність яких становить кредитну систему. Остання охоплює ба-

нківську систему та сукупність небанківських кредитних установ

(квазібанки — майже банки). Банки виконують широкий спектр

операцій, забезпечуючи рух грошових потоків і функціонування

грошового ринку та ринку грошей. Квазібанки поділяються на

дві групи. Першу становлять фінансові інституції банківського

профілю з обмеженим колом банківських операцій (лізингові й

факторингові компанії, кредитні спілки і товариства, ломбарди,

товариства взаємного кредитування, розрахункові (клірингові)

центри). До другої групи належать фінансові інституції небанків-

ського спрямування, які, маючи певні фінансові ресурси, здійс-

нюють кредитні операції (страхові компанії, інвестиційні компа-

нії і фонди, пенсійні фонди, фінансові компанії). Вони здійсню-

ють кредитування обмеженої кількості юридичних і фізичних

осіб відповідно до законодавства та своїх статутів.

13.3. РИНОК ЦІННИХ ПАПЕРІВ

Важливою складовою фінансового ринку є ринок цін-

них паперів, який ще називають фондовим ринком. Фондовий

ринок охоплює частину кредитного ринку і повністю ринок ін-

струментів власності. Іншими словами, цей ринок інтегрує опе-

рації щодо боргових інструментів, інструментів власності, а та-

кож їх похідних, що виражається через випуск спеціальних доку-

ментів (цінних паперів), які мають власну вартість і можуть про-

даватися, купуватися та погашатися.

Фондовий ринок виступає засобом забезпечення нормального

функціонування всіх галузей економіки, а також засобом поєд-

нання державних, інституційних та індивідуальних інтересів, за-

хисту грошових коштів населення від інфляції та покращання йо-

го матеріального становища.

Розглядаючи поняття фондового ринку необхідно відзначити,

що це сфера, в якій реалізуються відносини власності, здійсню-

ється вільне переміщення цінних паперів між різними секторами

економіки, формуються фінансові джерела економічного зрос-

тання, концентруються і розподіляються інвестиційні ресурси,

створюються умови для доброзичливої конкуренції й обмеження

298

монополізму. Ринок цінних паперів об’єктивно створює механізм

ефективного використання фінансових ресурсів, оскільки розмі-

щення паперів здійснюється на основі вільного вибору об’єкта

вкладення з певними майновими гарантіями. Інвестуючи свої ві-

льні кошти у цінні папери, фізичні і юридичні особи перетворю-

ють їх на капітал, а підприємницькі структури мають можливість

отримати додаткові фінансові ресурси для розширення своєї гос-

подарської діяльності.

Інструментами забезпечення обороту фінансових ресурсів на

фондовому ринку є цінні папери.

Цінні папери — грошові документи, які засвідчують право

володіння і довготермінові зобов’язання елементів щодо виплати

їхнім власникам доходів у вигляді дивідендів або відсотків, а та-

кож можливість передавання грошових та інших прав, що випли-

вають з цих документів, іншим особам.

Розрізняють капітальні та грошові цінні папери. Серед капіта-

льних, що є засобом залучення капіталу, найбільш поширені акції

та облігації.

Капітальні цінні папери поділяються на дольові, що виража-

ють частку у власності та валовому капіталі, та боргові, що вира-

жають відносини позики.

Дольові цінні папери: акції, інвестиційні сертифікати, привати-

заційні папери.

Боргові цінні папери: облігації, казначейські зобов’язання то-

що, за якими емітент несе зобов’язання повернути у відповідний

строк кошти, інвестовані в його діяльність, виплатити дохід у ви-

гляді фіксованого відсотка.

До грошових цінних паперів належать різні векселі (комерцій-

ні, фінансові, прості, переказні), депозитні сертифікати, комер-

ційні папери та ін. Грошові цінні папери активно використову-

ють в обороті між фірмами, банками, між банками та казна-

чейством.

Також цінні папери можуть бути іменними або на пред’я-

вника. Іменні цінні папери передаються через повний індосамент

(передавальним записом, який засвідчує перехід прав за цінним

папером до іншої особи), або в них спеціально вказано, що вони

не підлягають передаванню. Цінні папери на пред’явника обер-

таються вільно.

Ще в червні 1991 р. Верховна Рада України прийняла Закон

«Про цінні папери і фондову біржу», який визначає умови і поря-

док випуску цінних паперів, а також регулює посередницьку дія-

льність в організації обігу цінних паперів в Україні. Відповідно

299

до цього закону можуть випускатися в обіг такі види цінних па-

перів:

— акції;

— облігації внутрішніх республіканських та місцевих позик;

— облігації підприємств;

— казначейські зобов’язанні держави;

— ощадні сертифікати;

— векселі;

— приватизаційні папери.

Крім цінних паперів першого порядку, існують похідні цін-

ні папери, до яких належать опціони, ф’ючерси, бони, варанти

тощо.

Акція являє собою документ, який засвідчує право на певну

частину власності акціонерного товариства і дає право на отри-

мання доходу від неї у вигляді дивідендів. Існують різні види ак-

цій, які встановлюють різні права їх власників: прості й привіле-

йовані; іменні та на пред’явника; паперові та електронні;

номінальні та без номіналу; платні та преміальні; з вільним та об-

меженим обігом.

Використання різних видів акцій пов’язане з різними цілями,

якими керуються засновники акціонерних товариств.

Проста акція дає право голосу (за принципом: одна акція —

один голос), однак не гарантує отримання дивідендів. Розмір ди-

відендів залежить від обсягів отриманого прибутку. Привілейо-

вані акції надають певні переваги їхнім власникам, насамперед у

правах на отримання доходу. Як правило, ці переваги виража-

ються у фіксованому відсотку дивідендів, які виплачуються неза-

лежно від отриманого прибутку. Разом з тим власники привіле-

йованих акцій у більшості випадків позбавляються права голосу,

тобто вони не можуть брати участі в управлінні товариством,

якщо це не передбачено статутом. Сума випуску привілейованих

акцій обмежена десятьма відсотками від усього статутного фонду

акціонерного товариства. Щорічний прибуток за цими акціями

нараховується за відсотком, що зафіксований на бланку акції.

Коли ж якийсь рік обсяг чистого прибутку не дає змоги виплати-

ти дивіденди в такому розмірі, то дивіденди можуть виплачува-

тись із резервного фонду.

Іменна акція передбачає встановлення її власника, який вка-

зується на акції. При цьому ведеться книга обліку, в якій фіксу-

ються всі власники акцій та реквізити належних їм акції. Продаж

чи передання іменної акції іншому власникові фіксується відпо-

відними записом чи заміною акції. Акція на пред’явника не пе-

300

редбачає фіксації її власника, її перехід від одного власника до

іншого не потребує ніякого оформлення.

Паперові акції являють собою цінні папери, які емітуються з

дотриманням певних вимог щодо їх оформлення і друку. Друку-

вання акцій можуть здійснювати тільки уповноважені організації

з дотриманням вимог щодо їх захисту від підробки. При цьому

іменні акції мають найбільш надійний захист, оскільки ведеться

книга реєстрації. Електронні акції існують у вигляді записів на

файлах у комп’ютерах. Облік акцій ведеться в депозитарії.

Номінальні акції являють собою цінні папери, на яких позна-

чається їх номінальна вартість. В окремих випадках вона може не

вказуватися, тобто це акція без номіналу.

Платні акції — це акції, що купуються під час їх випуску.

Преміальні акції пов’язані з капіталізацією нагромадженого не-

розподіленого прибутку. Вони розподіляються між акціонерами

пропорційно кількості придбаних ними платних акцій.

Акції з вільним обігом можуть без будь-яких обмежень пере-

ходити від одного власника до іншого. Акції з обмеженим обі-

гом або взагалі не можуть переходити до іншого власника, або

тільки в обмежених, наперед визначених випадках.

Облігація являє собою боргове зобов’язання позичальника

перед кредитором, яке оформляється не кредитною угодою,

а продажем-купівлею спеціального цінного папера. Облігації по-

діляються на різні види залежно від емітента, способу виплати

доходу, термінів, на які вона випускається, умов обігу та надій-

ності.

Залежно від емітента, тобто того, хто їх випускає, облігації

поділяються на державні, місцеві, інституційні, у тому числі кор-

поративні. Державні облігації випускають центральні органи

управління. Як правило, емітентом є Міністерство фінансів. За-

лучені кошти спрямовуються на покриття бюджетного дефіциту

чи на фінансування певних інвестиційних проектів. Облігації мі-

сцевих позик випускають місцеві органи управління. Інститу-

ційні облігації випускаються суб’єктами підприємницької діяль-

ності, фінансовими компаніями, корпоративні — акціонерними

товариствами.

Залежно від способу виплати доходу виділяються відсоткові,

дисконтні й конвертовані облігації. Відсоткові облігації перед-

бачають виплату доходу у вигляді річного відсотка, що встанов-

люється до номінальної вартості. За дисконтними дохід форму-

ється у вигляді різниці між номінальною вартістю і цінами

купівлі. Конвертовані облігації передбачають не виплату дохо-