Венгер В.В. Фінанси

Подождите немного. Документ загружается.

311

за фінансового лізингу, після закінчення терміну угоди вона мо-

же бути продовжена на нових умовах. В іншому разі майно пове-

ртається власникові або викуповується за договірною ціною. От-

же, лізинг дає змогу підприємствам та організаціям отримувати

необхідні виробничі фонди без значних одноразових затрат, а та-

кож уникнути витрат, пов’язаних із моральним старінням засобів

виробництва.

За своєю сутністю лізинг є специфічною формою фінансуван-

ня капітальних вкладень, альтернативною традиційному банків-

ському кредитуванню. Крім того, лізинг активізує інвестиції при-

ватного капіталу у сферу виробництва, підвищує конкуренто-

спроможність малого й середнього вітчизняного бізнесу. Завдяки

лізингу розширюються можливості збуту власної продукції, на-

самперед тієї, яка дорого коштує.

Структура лізингового платежу регулюється законодавством і

включає амортизаційні відрахування, плату за кредит, прибуток

лізингодавця, страхові платежі та інші витрати лізингодавця.

Конкретна величина платежу за надане в лізинг майно встанов-

люється лізингодавцем.

До фінансових посередницьких послуг належить також фак-

торинг. Головна мета факторингового обслуговування — інка-

сування дебіторських боргів своїх клієнтів і одержання належних

їм платежів. Клієнт (постачальник), продавши дебіторський борг,

отримує від банку кошти в розмірі 80—90 % від суми боргу. Ре-

шту 10—20 % від суми боргу банк тимчасово стягує як компен-

сацію ризику до погашення боргу. Після погашення боргу банк

повертає стягнену суму клієнтові. Банк може оплатити постача-

льникові платіжні вимоги не тільки в день подання їх на інкасо, а

й відправлені в банки платників раніше й акцептовані платника-

ми, але не оплачені через відсутність коштів на рахунках. Отже,

отримання факторингової послуги дає змогу підприємствам пе-

ретворити продаж із відстрочкою платежу на продаж із негайною

оплатою і в результаті прискорити рух свого капіталу.

Серед небанківських кредитних установ, що надають кредитні

послуги, особливе місце посідають кредитні спілки. Це громад-

ські неприбуткові організації, головною метою яких є фінансовий

та соціальний захист своїх членів через залучення їхніх особис-

тих заощаджень для взаємного кредитування. Одна з найпошире-

ніших послуг кредитних спілок — надання позичок. З цією ме-

тою створюється позичковий фонд, куди, крім внесків членів

кредитних спілок, залучаються банківські кредити, державні суб-

сидії, пожертвування юридичних і фізичних осіб.

312

За одержані позички сплачуються відсотки, які нижчі, ніж від-

сотки комерційних банків за надані кредити.

Страхування теж можна розглядати як один із сегментів рин-

ку фінансових послуг. При цьому страхові компанії можуть роз-

глядатися і як виробники страхових послуг, і як фінансові посе-

редники. Фінансові послуги у сфері страхування пов’язані із

формуванням колективних страхових фондів і фінансовим від-

шкодуванням різних втрат і збитків. Фінансове посередництво

проявляється при розміщенні фінансових ресурсів на фінансово-

му ринку.

Сегмент консалтингових, аудиторських, та інформацій-

них послуг безпосередньо не пов’язаний з рухом фінансових ре-

сурсів чи формуванням доходів та здійсненням витрат і видатків.

Їхнє призначення полягає в наданні таких послуг, які сприяють

названим процесам.

Консалтингові фірми, проводячи консультаційну роботу,

можуть допомогти мінімізувати вартість залучених фінансових

ресурсів, оптимізувати їх розміщення, сприяти мінімізації подат-

кового навантаження тощо.

Аудиторські послуги пов’язані з незалежною перевіркою фі-

нансової діяльності і фінансової звітності господарюючих суб’є-

ктів.

Інформаційні послуги полягають у наданні певної фінансової

і нефінансової інформації, необхідної суб’єктам господарювання

для прийняття рішень у сфері фінансової діяльності. Первинна

інформація надається інформаційними агенціями через видання

статистичних збірників, періодичних зведень, наприклад біржо-

вих, систему інформаційної мережі — Інтернет. Аналітичну ін-

формацію надають рейтингові агенції (аналітичні огляди, рейти-

нгові оцінки, наприклад привабливості цінних паперів).

Сукупність цих послуг є одним із методів хеджування ризиків,

що виконує важливу роль у забезпеченні стабільності фінансово-

го ринку і фінансової системи в цілому.

13.5. ЛІБЕРАЛІЗАЦІЯ РИНКУ

ФІНАНСОВИХ ПОСЛУГ В УКРАЇНІ

Подальший розвиток вітчизняної фінансової системи

пов’язується з лібералізацією внутрішнього ринку фінансових

послуг. Можливі сценарії розвитку передбачають більш-менш

313

унормовану наявність іноземного капіталу як свідчення підтрим-

ки інтеграційних процесів.

Дилема щодо перспектив структурно-функціонального розви-

тку ринку фінансових послуг у частині його лібералізації багато-

гранна і стосується таких питань:

— яким повинно бути, з точки зору стійкого економічного

розвитку, співвідношення між вітчизняними та іноземними фі-

нансовими інститутами;

— наскільки виправдані пільги і преференції іноземним стру-

ктурам порівняно з вітчизняними;

— який позитивний і негативний вплив може мати і має екс-

пансія іноземного капіталу на структурно-функціональний роз-

виток ринку фінансових послуг в найближчій перспективі і яки-

ми очікуються довгострокові тенденції;

— чи можливе зближення стратегічних економічних інтересів

вітчизняних й іноземних фінансових установ на ринку фінансо-

вих послуг.

Питання співвідношення вітчизняних і зарубіжних учасників

фінансового ринку повсюдно є предметом гострих дискусій. По-

чатковий відлік не викликає сумніву: залучення іноземного капі-

талу і фінансових технологій необхідне для розширення можли-

востей фінансового маневрування при обмеженості внутрішніх

ресурсів, що дає змогу реструктуризувати економіку країни—ре-

ципієнта. Узгоджені думки щодо визначення доцільності залу-

чення іноземних ресурсів стають суперечливими. Протиріччя між

економічними інтересами резидентів і нерезидентів трансфор-

муються в проблему економічної, в тому числі й фінансової без-

пеки.

Офіційна статистика щодо наявності іноземного капіталу в се-

кторах фінансового ринку України та обслуговування клієнтів

іноземними фінансовими структурами обмежена і стосується ха-

рактеристики кількох нерезидентських економічних одиниць та

їх часток у загальному зареєстрованому статутному капіталі дію-

чих вітчизняних установ. Тому оцінити позиції нерезидентів у

конкретних сегментах досить проблематично з причин інформа-

ції обмеженості.

Проблема конкурентоспроможності для вітчизняних фінансо-

вих установ загострюється у випадку відкриття нерезидентами

філій своїх материнських структур. Таким чином експансійно за-

безпечується регіональна фінансова інфраструктура в інтересах

нерезидентів. Філії, як відомо, не є юридичними особами і конт-

ролюються з питань ліквідності регуляторами з країн їх похо-

314

дження. Відповідним чином вітчизняні регулятори не зможуть

впливати на ліквідність філій компаній-нерезидентів через ін-

струменти резервування та інші важелі впливу.

Вітчизняні фінансові установи стикаються з необхідністю ви-

рішити питання адекватності порівняної оцінки вартості бізнесу

для протилежних сторін в корпоративних угодах злиття і погли-

нання за участю нерезидентів. В умовах, коли жодна вітчизняна

фінансова установа поки що не має практики розміщення своїх

акцій на відкритих ринках — міжнародних біржах (процедури

ІРО — абревіатура від англ. «Initial Public Offering» — публічне

розміщення акцій на міжнародних ринках), поглинання і захоп-

лення їх іноземними конкурентами за порівняно низькими ціна-

ми зберігається як реальна загроза. Тому вбачається прямий вза-

ємозв’язок між підвищенням вартості (капіталізацією) вітчи-

зняних фінансових структур та забезпечення їх конкурентоспро-

можності. Цей висновок не потребує окремого обґрунтування,

оскільки високо конкурентний бізнес завжди коштує дорого, і

протилежно — навпаки.

Одним із напрямів вирівнювання конкурентоспроможності

іноземних та вітчизняних банків є підтримка позицій вітчизня-

них державних банків. Це доцільно з тієї точки зору, що саме

державні банки мають ті самі переваги, що й іноземні, в части-

ні формування пасивів (можливість залучати порівняно деше-

вші депозити та кредитуватись з екзогенних джерел). Тому, не-

зважаючи на те, що другий рівень вітчизняної банківської

системи сформований переважно на приватних засадах універ-

сального типу, розвиток саме державних банків значною мі-

рою (але не виключною) буде визначати рівень конкурентосп-

роможності фінансового сектора в цілому. Підтримка і

капіталізація державних банків необхідна ще й тому, що перс-

пективно вони являють стратегічний інтерес для купівлі інозе-

мними вигодо набувачами — такою є зацікавленість окремих

нерезидентів у придбанні ВАТ «Ощадбанк» після його можли-

вої приватизації.

Процес купівлі вітчизняних операторів фінансових послуг

розвивається за наявності недосконалих нормативно-

правових важелів його рестрикційного регулювання. Тому

доцільно поступово збільшувати частку іноземного капіталу у

вітчизняному фінансовому секторі і створювати умови для

підвищення конкурентоспроможності вітчизняних фінансо-

вих структур.

315

ЗАПИТАННЯ ДЛЯ САМОПЕРЕВІРКИ

1. Що є об’єктивною передумовою функціонування фі-

нансового ринку?

2. У чому полягає економічна сутність фінансового

ринку?

3. Що являє собою фінансовий ринок з організаційної

сторони?

4. Які існують складові фінансового ринку?

5. За якими ознаками структурується фінансовий

ринок?

6. Що являє собою ринок грошей?

7. Що таке фондовий ринок?

8. У чому полягає призначення первинного і вторин-

ного фондового ринку?

9. Як інструменти використовуються на ринку цінних

паперів?

10. Як класифікуються акції?

11. Як класифікуються облігації?

12. Які суб’єкти функціонують на ринку цінних паперів?

13. Що являють собою інституційні інвестори?

14. Які функції фінансових посередників?

15. Які функції виконує фондова біржа?

16. Що таке ринок фінансових послуг і хто є його

учасниками?

17. Які існують види фінансових послуг?

18. Назвіть основні заходи в процесі лібералізації рин-

ків фінансових послуг в Україні.

316

МІЖНАРОДНІ ФІНАНСИ

Ключові терміни: міжнародні фінанси, фінанси між-

народних організацій, міжнародні фінансові інститу-

ти, міжнародний фінансовий ринок, міжнародний ва-

лютний ринок, міжнародний ринок кредитних

ресурсів, міжнародний ринок цінних паперів, єврооблі-

гації, євроакції, євровекселі, бюджет ООН, бюджет

ЄС, Міжнародний валютний фонд, група Всесвітнього

банку, Міжнародний банк реконструкції і розвитку,

Міжнародна фінансова корпорація, Банк міжнародних

розрахунків, Європейський центральний банк, Євро-

пейський інвестиційний банк, Лондонський і Паризький

клуби кредиторів.

Після вивчення цієї теми

студенти повинні знати і розуміти:

• сутність міжнародних фінансів та їх роль у розвит-

ку процесів міжнародної економічної інтеграції;

• які завдання і функції покладені на міжнародні фінан-

сові організації та міжнародні фінансові інституції;

• як розвивається міжнародний фінансовий ринок.

14.1. СУТНІСТЬ

І ПРИЗНАЧЕННЯ МІЖНАРОДНИХ ФІНАНСІВ

Виникнення і розвиток міжнародних фінансів зумов-

лено широким розвитком процесів міжнародної економічної ін-

теграції, що супроводжуються глобалізацією економічних зв’я-

зків, широкомасштабним переміщенням капіталів, об’єднанням

фінансових ресурсів у світовому масштабі. Міжнародна фінансо-

ва інтеграція визначає напрями й пріоритети сучасного етапу ін-

тернаціоналізації господарського життя, впливає на формування

принципів податкової та бюджетної політики і насамкінець на

стратегічні фінансові інтереси всіх країн і певних регіонів.

317

Функціонуючи в міжнародній сфері, фінанси впливають на

економічні інтереси учасників міжнародних зв’язків; опосеред-

ковують міжнародний інтеграційний процес, сприяючи його роз-

витку і поглибленню.

Міжнародні фінанси — це сукупність обмінно-перерозпо-

дільних відносин, що виникають у зв’язку з формуванням і

використанням на світовому або міжнародному рівнях фон-

дів фінансових ресурсів.

Тобто за допомогою міжнародних фінансів здійснюється між-

державний перерозподіл фінансових ресурсів. Глобальною сис-

темою акумулювання вільних фінансових ресурсів та надання їх

позичальникам є міжнародний фінансовий ринок.

Міжнародні фінансові відносини являють собою досить скла-

дну систему руху грошових потоків. Вони можуть бути згрупо-

вані за такими напрямами:

— взаємовідносини між суб’єктами господарювання різних

країн;

— взаємовідносини держави з юридичними і фізичними осо-

бами інших країн;

— взаємовідносини держави з урядами інших країн та міжна-

родними фінансовими організаціями;

— взаємовідносини держави і суб’єктів господарювання з

міжнародними фінансовими інституціями.

Міжнародні фінансові відносини виникають у зв’язку з рухом

грошових потоків між національними суб’єктами різних країн:

— між підприємствами;

— між урядами країн;

— між підприємствами й урядами;

— між громадянами й урядами.

Взаємовідносини між підприємствами складаються в процесі

купівлі-продажу товарів. Ці взаємовідносини насамперед відо-

бражають фінанси суб’єктів господарювання. Однак, оскільки ці

суб’єкти належать до різних країн, то дані взаємовідносини відо-

бражають рух грошових потоків між країнами. Забезпечення ек-

вівалентності обміну досягається через установлення реального

курсу валют. Відхилення курсу валют від реального співвідно-

шення між валютами веде до міжнародного перерозподілу дохо-

дів і фінансових ресурсів.

Взаємовідносини між урядами різних країн виникають у сфері

державного кредиту, коли одна країна є позичальником, інша —

кредитором. Аналогічний характер мають взаємовідносини з

318

урядом певної країни юридичних і фізичних осіб інших країн. За

змістом усі ці відносини належать до державного кредиту, а за

напрямом руху коштів — до міжнародних фінансових відносин.

Сукупність міжнародних фінансових відносин наведена на

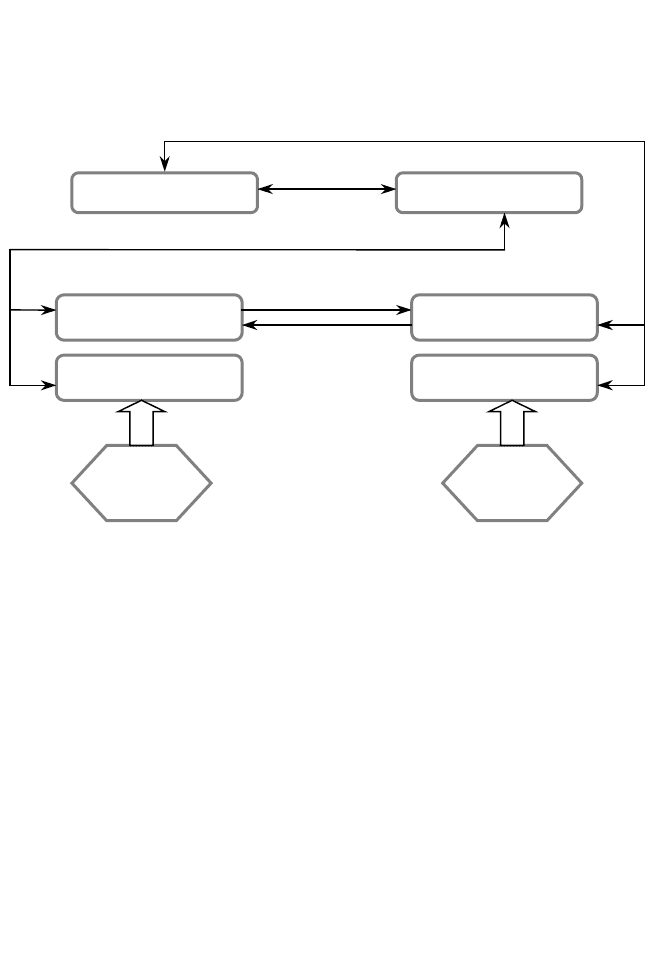

рис. 14.1.

Уряд Уряд

Юридичні особи

Фізичні особи

Юридичні особи

Фізичні особи

Країна

А

Країна

Б

Рис. 14.1. Грошові потоки в системі міжнародних фінансових відносин

Торговельні взаємовідносини між суб’єктами господарювання

різних країн охоплюють два грошові потоки: надходження до

підприємства валютних доходів від експорту товарів і послуг;

оплата підприємством товарів та послуг, що імпортуються. Кре-

дитні взаємовідносини двосторонні: з одного боку — надання по-

зики позичальником кредитору, а з іншого — погашення позики і

сплата відсотків.

Здійснення міжнародних фінансових відносин потребує купі-

влі-продажу необхідної для розрахунків валюти та визначення

валютного курсу. Ці операції забезпечуються через спеціальний

фінансовий інститут — валютний ринок, який є базовою ланкою

сфери міжнародних фінансів.

У сфері міжнародних фінансів, крім національних суб’єктів

держави, підприємств і громадян, виділяються наднаціональні

суб’єкти — міжнародні організації і міжнародні фінансові інсти-

туції. Фінанси міжнародних організацій, міжнародних фінансо-

319

вих інституцій та міжнародний фінансовий ринок є складовими

міжнародних фінансів.

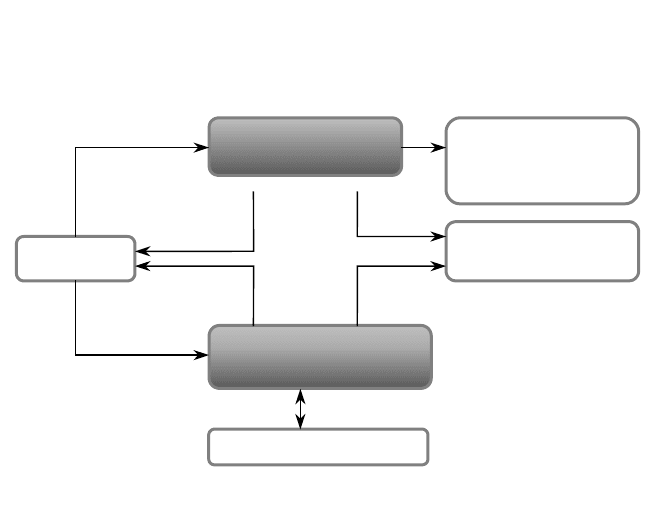

Система взаємовідносин на рівні міжнародних фінансів відо-

бражена на рис. 14.2.

Міжнародні

організації

Фінансування

централізованих

заходів і програм

Уряди

Витрати на

утримання апарату

Міжнародні фінансові

інституції

Підп

р

иємства

Рис. 14.2. Грошові потоки у сфері міжнародних фінансів

За своєю організацією фінанси міжнародних організацій поді-

бні до державних фінансів, тільки їх головним суб’єктом є не

держава, а міжнародна організація. Міжнародні організації всту-

пають у взаємовідносини з урядами окремих країн з приводу фо-

рмування бюджету чи інших фондів цих організацій. Отримані

кошти використовуються на фінансування централізованих захо-

дів, проектів і програм цих організацій, на утримання їхнього

апарату та на фінансову допомогу окремим країнам. Отже, кожна

країна може отримувати кошти міжнародних організацій як у ви-

гляді прямого фінансування (як правило, тільки в окремих випа-

дках), так і в опосередкованій формі через різні централізовані

заходи, проекти і програми, які стосуються даної країни чи по-

ширюються на неї.

Міжнародні фінансові інституції мають взаємовідносин як з

урядами, так і з суб’єктами господарювання окремих країн. Вза-

ємовідносини з урядами складаються за двома напрямами. Пер-

ший відображає процес формування статутного капіталу за раху-

нок внесків окремих країн. Другий характеризує кредитні взаємо-

відносини — надання кредитів окремим країнам та їх погашення

320

і сплату відсотків. Взаємовідносини з підприємствами теж мають

двосторонній характер. Міжнародні фінансові інституції, здійс-

нюючи фінансове забезпечення певних проектів, надають креди-

ти окремим підприємствам, як правило, на конкурсній основі.

Міжнародні фінанси відображають світові інтеграційні проце-

си. Централізація певної частини фінансових ресурсів на світо-

вому рівні забезпечує потреби світового господарства. Саме на ці

потреби й спрямована діяльність міжнародних організацій та

міжнародних фінансових інституцій. Вони фінансують окремі

проекти і програми, керуючись інтересами саме світового госпо-

дарства загалом, а не окремих країн, якими б важливими вони

для цих країн не були.

Безперечно, порівняно з національними фінансовими систе-

мами міжнародні фінанси перебувають лише на початку свого

розвитку. Однак поглиблення міжнародної політичної інтеграції

та глобалізація економіки ведуть як до посилення ролі діючих

організацій та інституцій, так і до створення нових. Це сприяє

підвищенню рівня централізації фінансових ресурсів, збільшен-

ню як їхньої маси, так і обсягів міжнародних фінансових потоків.

Врешті-решт, цей інтеграційний процес поступово веде до фор-

мування єдиної міжнародної фінансової системи. Особливо це

помітно у сфері фінансового ринку. Провідні комерційні банки,

фондові біржі, страхові компанії та інституційні інвестори, здійс-

нюючи свої операції з клієнтами в усьому світі, виконують функ-

ції міжнародних фінансових інституцій. Вони сприяють проце-

сам міжнародної централізації і перерозподілу фінансових

ресурсів і тим самим — економічному розвитку як окремих кра-

їн, так і світової економіки загалом.

14.2. МІЖНАРОДНІ ФІНАНСОВІ ОРГАНІЗАЦІЇ

І МІЖНАРОДНІ ФІНАНСОВІ ІНСТИТУЦІЇ

Діяльність міжнародних фінансових організацій пов’я-

зана з виконанням певних функцій, які визначаються їхніми ста-

тутами. Фінансове забезпечення виконання цих функцій здійс-

нюється через фонди грошових коштів, що формуються цими ор-

ганізаціями.

Провідними міжнародними організаціями є Організація Об’є-

днаних Націй та Європейський Союз.

Організація Об’єднаних Націй була заснована наприкінці

Другої світової війни з метою підтримання миру. До сфер її дія-