Управление стоимостью бизнеса и подготовка кадров по ценообразованию и оценочной деятельности. Сборник докладов

Подождите немного. Документ загружается.

130

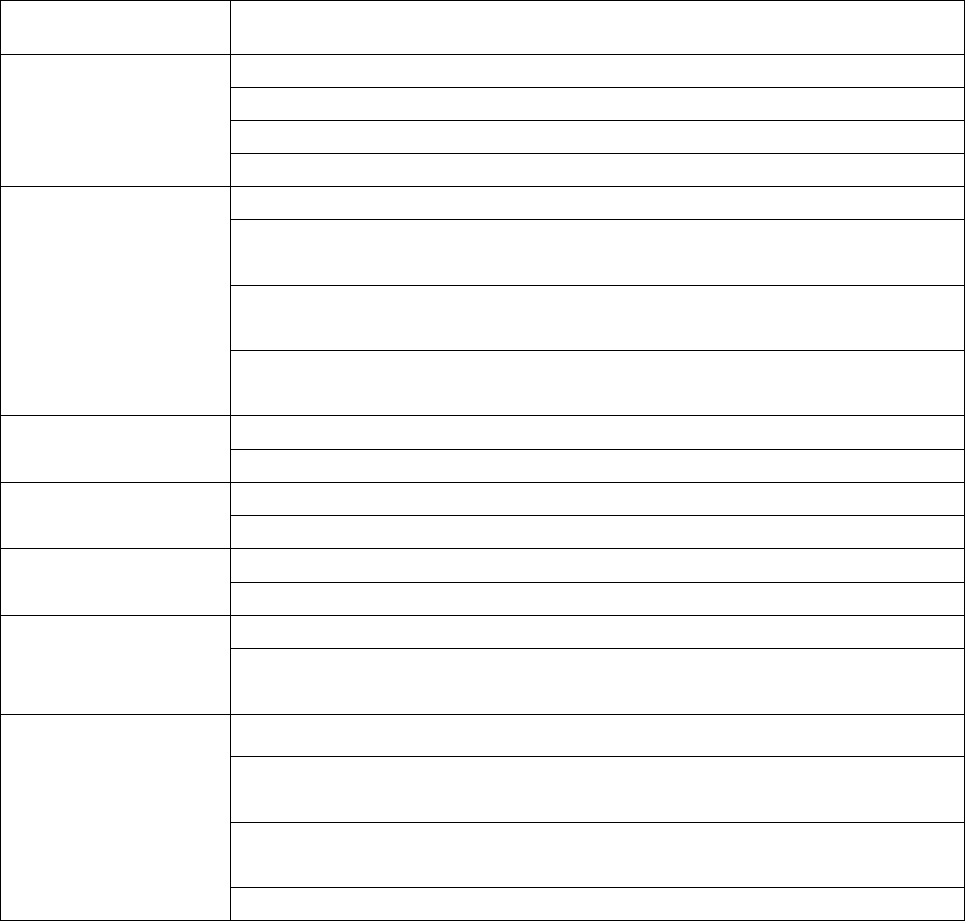

Субъект оценки Цели оценки

Предприятие как

юридическое

лицо

Обеспечение экономической безопасности

Разработка планов развития предприятия

Выпуск акций

Оценка эффективности менеджмента.

Собственник Выбор варианта распоряжения собственностью

Составление объединительных и разделительных балансов

при реструктуризации

Обоснование цены купли-продажи предприятия или его

доли

Установление размера выручки при упорядоченной ликви-

дации предприятия

Кредитные уч-

реждения

Проверка финансовой дееспособности заемщика

Определение размера ссуды, выдаваемой под залог

Страховые ком-

пании

Установление размера страхового взноса

Определение суммы страховых выплат

Фондовые биржи

Расчет конъюнктурных характеристик

Проверка обоснованности котировок ценных бумаг

Инвесторы Проверка целесообразности инвестиционных вложений

Определение допустимой цены покупки предприятия с це-

лью включения его в инвестпроект

Государственные

органы

Подготовка предприятия к приватизации

Определение облагаемой базы для различных видов нало-

гов

Установление выручки от принудительной ликвидации че-

рез процедуру банкротства

Оценка для судебных целей

Если цель оценки известна, ставится вопрос выбора искомого вида

стоимости.

В литературе приводится несколько классификаций определения

стоимости предприятия.

I. Для выбора адекватного стандарта стоимости бизнеса возмож-

но взять за основной признак – источник формирования дохода.

Всего выделяются два источника формирования дохода при исполь-

зовании предприятия:

1) доход от деятельности предприятия;

2) доход от распродажи активов предприятия.

Соответственно этому выделяются два вида стоимости:

Стоимость действующего предприятия. Эта стоимость, отражающая

первый источник дохода, предполагает, что предприятие продолжает дей-

ствовать и приносить прибыль.

131

Стоимость предприятия по активам. Эта стоимость, отражающая

второй источник дохода, предполагает, что предприятие будет расформи-

ровано или ликвидировано, т.е. предприятие оценивается поэлементно.

В данные виды стоимости входят:

1. Обоснованная рыночная стоимость (Economic value)

Стоимость товара (актива) определяется как размер денежной сум-

мы, которой покупатель готов пожертвовать сейчас в обмен на ожидаемые

в будущем денежные потоки. Предполагается, что основным свойством

активов является обеспечение притока денежных средств. Концепция

обоснованной рыночной стоимости ориентирована на будущее. Она опре-

деляется суммой потенциальных будущих денежных потоков, включая

поступления от ликвидации самого актива. Расчет обоснованной рыноч-

ной стоимости связан с выбором ставки дисконтирования. Понятно, что

необходимо оценить риск, как для характеристики денежных потоков, так

и для определения ставки доходности. Т.о. обоснованная рыночная стои-

мость – это не абсолют, а скорее критерий для оценки бизнеса, основан-

ный на анализе рисков.

2. Рыночная стоимость (Market value)

Эту стоимость иногда называют обоснованной рыночной стоимо-

стью, как и предыдущую стоимость. Однако это другое понятие. Рыноч-

ной стоимостью называют цену любых активов, по которой они продают-

ся на организованном рынке (бирже). Рыночная стоимость может быть ус-

тановлена и через отдельные сделки, если организованный рынок недос-

тупен. Рыночная стоимость отражает соглашение между двумя или более

сторонами на определенный момент времени. Несмотря на потенциаль-

ную изменчивость, рыночную стоимость рассматривают как надежный

критерий для определения стоимости конкретных активов и производст-

венных запасов. Существуют практические проблемы при расчете. Эта

стоимость может быть определена только при осуществлении сделок на

практике. Но даже если данные о сделках доступны, цены могут колебать-

ся в широких пределах. Т.о. рыночная стоимость может быть зафиксиро-

вана только как интервал значений, который привязывают, в свою оче-

редь, к определенному дню, месяцу.

3. Балансовая стоимость (Book value)

Это стоимость активов, по которой они учитываются в балансе в со-

ответствии с общепринятыми принципами бухгалтерского учета. Полез-

ность ее для оценки бизнеса весьма сомнительна.

4. Стоимость компании при реструктуризации (Break-up value)

Это вариант ликвидационной стоимости. Эта стоимость применяется

в ситуации поглощения компанией других фирм и при проведении рест-

руктуризации.

132

Предполагается, что рыночная стоимость отдельных подразделений

компании превосходит стоимость всей компании в целом. Тогда компа-

нию делят на части, которые можно продать по отдельности разным поку-

пателям.

Этот вид стоимости очень важен при анализе сделок по поглощению.

5. Стоимость воспроизводства (Reproduction value)

Это сумма, требуемая для замены существующего основного капи-

тала точно такими же активами. Стоимость воспроизводства – это один из

критериев, позволяющих определить, чего стоит компания. Определение

стоимости воспроизводства во многом определяется суждениями инжене-

ров и специалистов. Это также не абсолют. Вряд ли можно воспроизвести

точно такие же активы. Всегда есть отклонения.

6. Залоговая стоимость (Collateral value)

Это стоимость активов, используемых в качестве обеспечения займа

или кредита. Под стоимостью залога часто понимают максимальный раз-

мер кредита, который может быть предоставлен для обеспечения под за-

лог активов. Кредиторы обычно устанавливают стоимость залога ниже

рыночной цены активов. Залоговая стоимость определяется на основе

субъективных соображений.

7. Оценочная стоимость недвижимости (Assessed value)

Эта стоимость устанавливается местным законодательством в целях

налогообложения. Применение этого понятия ограничено сферой налого-

обложения.

8. Оценочная стоимость (Appraised value)

Этот вид стоимости используется в ситуации, когда у активов нет

четкой обоснованной стоимости. Собирают информацию о сделках с по-

хожими активами. Проводит эту оценку независимый эксперт. Как прави-

ло, эту стоимость применяют при крупных сделках с недвижимостью.

9. Стоимость действующего предприятия (Going Concern value)

Это вариант обоснованной рыночной стоимости, поскольку это предпри-

ятие, как ожидается, будет вырабатывать денежные потоки, которые по-

купателю нужно оценить, чтобы определить стоимость компании в целом.

Существуют специальные методики для определения этой стоимости.

10. Ликвидационная стоимость (Liquidation value)

Эта стоимость определяется в особой ситуации, когда существует

угроза краха и ликвидируется компания. Это экстра-ситуация, когда на

продавца оказывается давление, когда не хватает времени провести анализ

стоимости. Ликвидационная стоимость, как правило, значительно ниже

потенциальной рыночной цены.

В реальности этот вариант стоимости применяется редко. Например,

для определения стоимости активов неизвестных компаний, если другие

данные недоступны.

133

II. Дополнительное представление о стандартах стоимости дает

системный подход. С точки зрения системного подхода к предприятию и

его стоимости перечисленные стандарты стоимости приобретают сле-

дующий смысл:

Ликвидационная стоимость – это стоимость элементов (активов),

входящих в систему (предприятие).

Обоснованная рыночная стоимость – это стоимость предприятия как

системы элементов (активов), т.е. стоимость элементов (активов), плюс

системный эффект (goodwill).

Инвестиционная стоимость – это стоимость предприятия как эле-

мента системы высшего порядка (подсистемы), т.е. стоимость элементов

(активов) плюс системный эффект первого порядка (goodwill), плюс сис-

темный эффект высшего порядка (корпоративный эффект).

Искомая стоимость бизнеса будет коррелироваться с целью прово-

димой оценки через саму стоимость, так как различные цели оценки пред-

полагают поиск различного вида стоимости.

Можно сформулировать особенности оценки для различных целей.

1. Особенности оценки бизнеса в целях купли-продажи предпри-

ятий

Вопрос оценки бизнеса для совершения сделки купли-продажи, по-

жалуй, самый распространенный случай оценки предприятий. На прак-

тике часто совершаются сделки по купле-продаже не всего предприятия,

а его части (доли). В этом случае продажная цена отдельной доли зависит

не только от стоимости продаваемой части актива, но и от тех прав, кото-

рые предоставляет владение данной долей новому собственнику. Напри-

мер, если это контрольный пакет акций предприятия, то его рыночная

цена будет значительно выше неконтрольного пакета. В большинстве

случаев продажа предприятия является крупной сделкой, совершение

этой сделки не влечет прекращение его предпринимательской деятельно-

сти.

2. Особенности оценки предприятий при реорганизации, слия-

нии и поглощении

При слияниях рыночная стоимость компании формируется в резуль-

тате взаимодействия цен спроса и предложения, при поглощении – в ре-

зультате борьбы между конкурентами. Нередки случаи поглощения не

всей компании, а отдельных ее частей или активов. Оценки бизнеса необ-

ходимы для выбора обоснованного направления реструктуризации пред-

приятия. Оценивая бизнес, специалисты выявляют альтернативные подхо-

ды к управлению предприятием и определяют, какой из них обеспечит

максимальную эффективность и, следовательно, более высокую рыноч-

ную стоимость, что является основной целью собственника.

134

3. Особенности оценки предприятий при страховании

В этом случае оценивается страховая стоимость предприятий, кото-

рая заключается в определении размера выплаты по страховому договору

при условии наступления страхового события – потери или повреждения

застрахованных активов. Чтобы определить стоимость страхуемых акти-

вов компании, используются такие понятия, как восстановительная стои-

мость и стоимость замещения. Восстановительная стоимость – текущие

затраты, необходимые на восстановление точной копии всех активов

предприятий. Стоимость замещения определяется как величина затрат на

замещение данного актива другим того же вида и состояния и способного

равным образом удовлетворить пользователя.

4. Особенности оценки предприятий для залогового обеспечения

по кредиту

Оценку предприятий рассматриваем как залоговую стоимость ее ак-

тивов, соответствующую рыночной стоимости залога этой фирмы, кото-

рую кредитор может получить, продав залог в случае неплатежеспособно-

сти фирмы. Иначе говоря, залоговая стоимость – стоимость компании, ко-

торую надеется получить кредитор от продажи на торгах в случае бан-

кротства заемщика кредита.

5. Осуществление инвестиционного проекта развития компаний

Согласно международным стандартам оценки, «инвестиционная стои-

мость – субъективное понятие, которое соотносит конкретный объект собст-

венности с конкретным инвестором или группой инвесторов, имеющих оп-

ределенные цели и (или) критерии инвестирования». Другими словами, ин-

вестиционная стоимость – способность инвестиций приносить доход или

отдачу – и является характеристикой инвестиционного проекта. В этом слу-

чае для инвестора необходимо знать исходную стоимость компании.

6. Особенности экономической оценки предприятий при их лик-

видации

Если это происходит при полной или частичной ликвидации пред-

приятия, распродажи его активов по отдельности, то в этом случае опре-

деляется ликвидационная стоимость компании. Она представляет собой

денежную сумму, которая реально может быть получена при продаже

бизнеса или его активов в сроки, слишком короткие для проведения адек-

ватного маркетинга в соответствии с определением рыночной стоимости.

Так как при вынужденной продаже компании возникают издержки по ли-

квидации (комиссионные и текущие издержки, юридические услуги и

т.п.), то ликвидационная стоимость рассматривается как остаток от реали-

зации за вычетом ликвидационных издержек.

7. Особенности оценки компании как инструмент управления

стоимостью

Управление стоимостью компании – это инструмент, появление ко-

торого обусловлено интересами собственников. Для последних стоимость

135

компании является единственным критерием оценки его финансового бла-

гополучия, который дает комплексное представление об эффективности

управления бизнесом. Мировая практика показывает, что наиболее конку-

рентоспособными компаниями, как правило, являются те, в которых глав-

ным критерием оценки качества управления служит последующее повы-

шение стоимости. Приращение стоимости основано на учете и количест-

венной оценке влияния различных факторов деятельности компании на

конечную величину ее стоимости.

Список использованной литературы

1. Волошин Д.А. Капитализация компании: подходы и методы // Ауди-

торские ведомости. – 2008. – № 6.

2. Гаспарян М. Оценка объекта //Аудит и налогообложение. – 2008. – № 10.

3. Коупленд Т., Колер Т., Мурин Д. Стоимость компаний: оценка и

управление». – М.: Олимп-Бизнес, 2000.

4. Павловец В.В. Введение в оценку стоимости бизнеса. – М., 2000.

Д. В. Тихомиров, канд. экон. наук,

старший преподаватель

кафедры ценообразования и

оценочной деятельности СПбГУЭФ

П. В. Иванов, аспирант

Уральского государственного

технического университета (УПИ)

Оценка эффективности и учет результатов деятельности

корпоративного центра и бизнес-единиц

Бурный рост рынка слияний и поглощений последних лет и процесс

формирования крупных холдингов с подразделениями в различных регио-

нах и государствах в докризисный период были вызваны объективными

причинами. Оптимизация производства, усиление конкуренции на рынке,

изменения в законодательстве и многие другие факторы заставляли выс-

шее руководство компаний искать новые пути повышения эффективности

бизнеса и новые подходы к управлению активами и операциями компа-

нии.

В условиях же кризиса централизация оказывается не менее акту-

альной, хотя уже и в силу ряда других причин.

136

Несмотря на отраслевые и страновые различия, холдинговые компа-

нии или группы имеют ряд общих черт, среди которых можно особо вы-

делить принципы взаимодействия корпоративного центра и бизнес-

единиц, функции, роль и задачи корпоративного центра. Перед большин-

ством российских компаний стоит задача объективно определить те сферы

деятельности компании, в которых корпоративный центр способен повы-

сить стоимость бизнес-единиц и холдинга в целом, и ограничить его вме-

шательство в те области, где необоснованный контроль способен разру-

шить эту стоимость.

Согласно исследованию международной аудиторско-консалтинговой

компании КПМГ, проведенному в 2008 г., наиболее актуальными пробле-

мами в российских холдингах являлись длительная процедура выработки

решений, поиск и наем квалифицированных менеджеров для корпоратив-

ного центра и бизнес-единиц, а также трудности в четком разграничении

полномочий между корпоративным центром и бизнес-единицами. Чрез-

мерно высокие затраты на содержание корпоративного центра и трудно-

сти в интеграции новых приобретений до последнего времени не являлись

важными проблемными областями с точки зрения руководства и акционе-

ров. Однако кризис 2008–2009 гг. должен внести коррективы в сложив-

шийся подход к анализу эффективности корпоративного центра.

Несмотря на то что одним из основных мотивов сделок по слияниям

и поглощениям (или приобретениям) и формирования холдингов тради-

ционно считалась возможность достижения синергических эффектов,

практика показывает, что цена акции объединенной корпорации может

быть существенно ниже, чем цена акций компаний – бизнес-единиц. Со-

гласно исследованию компании «SCCO International», опубликованному в

2009 г., так называемая скидка за консолидацию (от англ. Conglomerate

Discount) может достигать 5-20 % от цены акций бизнеc-единиц в отдель-

ности. Исследования Асвата Дамодарана компаний «КПМГ», «Boston

Consulting Group» свидетельствуют о том, что ожидаемые синергические

эффекты зачастую не реализуются в результате сделки слияния или при-

обретения, и сделка оказывается выгодной для продавцов бизнеса, а не

для компании – инициатора сделки.

Это, на первый взгляд, противоречит утверждению той же «BCG»

о том, что наиболее эффективными компаниями являются те, которые

активно участвуют на рынке слияний и поглощений. Однако при более

детальном рассмотрении можно убедиться, что невозможность дости-

жения чрезмерных синергических эффектов еще не свидетельствует о

потере стоимости и неэффективности сделок слияний и поглощений в

принципе.

Вопрос же об успешности компаний и их активности на рынке слия-

ний и поглощений достаточно сложен, т.к. остается неясным, что первич-

137

но: компании становятся более успешными за счет выхода на рынок слия-

ний и поглощений, или, напротив, на рынке уже изначально присутствуют

самые успешные компании, обладающие значительными финансовыми

ресурсами.

И все же представляется, что чрезмерная консолидация может при-

водить к отрицательным синергиям, когда холдинг или группа компаний

становятся менее управляемыми, а деятельность их бизнес-единиц все ме-

нее соответствует стратегическим целям всего холдинга. Это особенно ак-

туально для международных холдингов, имеющих подразделения в раз-

личных странах.

Вопрос о соотношении выгод от централизации и снижении рисков

при диверсификации активно обсуждается на протяжении нескольких де-

сятилетий. Однако при этом необходимо разграничить централизацию и

диверсификацию корпорации как единой стратегической единицы от ди-

версификации активов инвестиционно-финансового фонда.

Очевидно, что для корпорации более важными задачами будут вы-

работка единой стратегии для всех бизнес-единиц, включая операции в

других регионах и государствах, и менее важными – задачи диверсифика-

ции (в другие направления деятельности), поскольку сократить риск мож-

но другими, более эффективными способами.

Так, в 2006 г. было опубликовано исследование «The EIU (Economist

Intelligence Unit)», в котором рассматривалось соотношение процессов ре-

гиональной диверсификации и централизации контроля, с которыми стал-

киваются крупные международные предприятия. Опросы директоров

крупнейших компаний показали, что наибольшее внимание при централи-

зации уделяется стратегическим и финансовым вопросам, управлению и

информационными технологиями. Вопросы же управления продажами,

функцией маркетинга, связи с общественностью и работа с персоналом

требуют знания региональной специфики и децентрализации.

Для успешного решения обозначенных выше проблем необходимо, в

первую очередь, определить роль и функции корпоративного центра в

управлении группой в целом.

Головной офис, который исполняет роль стратегического контроле-

ра, должен проводить анализ стратегий бизнес-единиц и стремиться реа-

лизовать эффект синергии в их совместной деятельности. Также управ-

ляющая компания должна стараться предоставить зависимым организаци-

ям услуги общего характера с целью экономии на масштабе.

Среди функций корпоративного центра можно выделить некий ми-

нимально необходимый набор для осуществления общего управления

группой компаний. Эти функции характерны для любого холдинга вне

зависимости от размера и отраслевой принадлежности. К ним относятся

138

взаимодействие с инвесторами и акционерами, взаимодействие с госу-

дарственными органами, связи с общественностью, стратегическое пла-

нирование, организационное развитие, управление слияниями и погло-

щениями.

Данный набор функций центра объясняется, во-первых, необходи-

мостью взаимодействия с внешними контрагентами от лица всей группы,

включая соблюдения требований, предъявляемых акционерами, инвесто-

рами, регулирующими органами и другими внешними организациями. Во-

вторых, корпоративный центр осуществляет функции по управлению

группой в целом, и ряд функций по объективным причинам может быть

передан на уровень бизнес-единиц. К ним относятся стратегическое пла-

нирование, организационное развитие, управление слияниями и поглоще-

ниями.

Функции корпоративного центра являются зависимыми от наличия

«горизонтальных», а также «вертикальных» возможностей повышения

стоимости отдельно каждой бизнес-единицы или компании в целом за

счет синергических эффектов. Так, управляющая компания имеет воз-

можность создать дополнительную стоимость, формируя более качест-

венные долгосрочные пути развития совместных направлений бизнеса.

Также она создает возможности для подразделений обмениваться опытом,

даже если подразделения работают на разных рынках, что, в свою оче-

редь, формирует выгодное для компании в целом сотрудничество различ-

ных бизнес-единиц, которое не произошло бы само по себе.

Централизация управления персоналом проявляется, в первую оче-

редь, в разработке политик и стандартов, распространении корпоративной

культуры, а также найме, мотивации и развитии топ-менеджеров бизнес-

единиц.

Следует отметить необходимость централизации в процессах юри-

дического обеспечения и бюджетного планирования и контроля. Роль

корпоративного центра в этих процессах, прежде всего, заключается в

осуществлении контрольной функции и только потом – в методологиче-

ской поддержке бизнес-единиц. В большинстве холдингов корпоратив-

ный центр согласовывает крупные договоры, разрабатывает юридиче-

скую структуру холдинга, утверждает изменения в учредительных до-

кументах, утверждает и контролирует исполнение бюджетов бизнес-

единиц.

Роль корпоративного центра в управлении денежными потоками

заключается, прежде всего, во взаимодействии с кредитными организа-

циями, привлечении и перераспределении денежных средств внутри

компании и согласовании бюджета движения денежных средств бизнес-

единиц.

139

Необходимость корпоративного центра в управлении информацион-

ными технологиями заключается преимущественно в разработке единых

стандартов и внедрении крупных ИТ-проектов для оптимизации как про-

изводственного, так и управленческого потенциала группы.

Централизация бухгалтерского и налогового учета проявляется в

первую очередь в подготовке консолидированной финансовой отчетности,

методологической поддержке, изучении действующего законодательства

и консультировании бизнес-единиц.

Не менее важна централизация процессов внутреннего аудита. Дея-

тельность корпоративного центра в рамках процесса внутреннего аудита

заключается, прежде всего, в расследовании злоупотреблений и только

потом в методологической поддержке бизнес-единиц.

В отличие от европейских стандартов, централизация основных про-

цессов: закупки, продажи, производства – не столь характерна для россий-

ских холдингов. Немногие корпоративные центры осуществляют закупки

и продажи вместо бизнес-единиц. Степень централизации в данной сфере

определяется самой группой и во многом зависит от отраслевой принад-

лежности производства. Роль корпоративного центра в этих процессах

проявляется, как правило, в разработке политик и стандартов, контроле их

исполнения и согласовании ключевых решений.

Необходимо указать, что диверсифицированные холдинги демонст-

рируют меньшую степень централизации функций в корпоративном цен-

тре по сравнению с монохолдингами – холдингами, работающими в одной

отрасли. Разнородность бизнес-единиц в диверсифицированных холдин-

гах снижает объективные предпосылки для сосредоточения функций в

корпоративном центре. В данном случае стратегия корпоративного центра

определяется в основном финансовыми целями, которые ставят перед

холдингом акционеры. Выбор стратегии, ключевые вопросы оперативной

деятельности, во многом функции контроля предоставляются руководите-

лям проектов, которые лишь отчитываются по итогам периода о выпол-

ненных целях и достигнутых результатах.

Помимо этого, существенной предпосылкой для роста роли корпора-

тивного центра являются планы по привлечению финансирования, а также

рост конкуренции в отраслях. Это представляется достаточно логичным,

поскольку привлечение финансирования, как правило, осуществляется

самим корпоративным центром, а усиление/ослабление его роли может

привести к существенному изменению доли рынка конкретной корпора-

ции.

Повышение внимания к вопросам централизации, роли корпоратив-

ного центра, повышения сложности корпоративных структур требуют до-

полнительного внимания к прозрачности финансовой отчетности компа-

ний и дополнительных раскрытий. Большинство крупных отечественных