Управление стоимостью бизнеса и подготовка кадров по ценообразованию и оценочной деятельности. Сборник докладов

Подождите немного. Документ загружается.

120

Все вышеперечисленное не позволяет полностью перенимать зару-

бежный опыт в расчете ставки дисконтирования и, соответственно, при-

менять без существенных корректировок методы расчета, разработанные

западными специалистами.

В России в качестве возможных безрисковых ставок принято рас-

сматривать следующие инструменты:

доходность по государственным облигациям, выраженным в нацио-

нальной валюте РФ (ГКО и ОФЗ);

доходность по государственным облигациям, выраженным в иностран-

ной валюте (ОВВЗ и еврооблигации);

ставки по депозитам Сбербанка РФ и прочих российских банков выс-

шей категории надежности.

В настоящий момент, несмотря на недостаточную надежность рос-

сийского государства, единственно приемлемым финансовым инструмен-

том, доходность по которому можно рассматривать как безрисковую (в

рамках российской экономики), представляются еврооблигации. Среди

всех аналогов они обладают максимальным объемом выпуска, наличием

большого количества разнообразных траншей и легкостью получения не-

обходимой информации об их доходности (ее ежедневно публикуют сред-

ства массовой информации, например газеты «Коммерсантъ» и «Ведомо-

сти»). С другой стороны, более правильным было бы проводить расчеты в

национальной валюте. Поэтому большими перспективами здесь обладают

ОФЗ (при условии появления достаточно длинных траншей).

В качестве «безрисковой» ставки некоторые достаточно известные

экономисты ошибочно предлагают использовать ставку рефинансирова-

ния Центрального банка РФ. Ошибка заключается в том, что ставка рефи-

нансирования, как и привязанные к ней процентные ставки по кредитам,

включает в себя инфляционную составляющую и целый «букет» рыноч-

ных конъюнктурных рисков. Она может являться только номинальной

безрисковой ставкой, но не реальной. Если принять ее в качестве базовой,

то надо включать инфляционную составляющую во все дисконтируемые

денежные потоки. Кроме того, ставка рефинансирования часто и доста-

точно резко менялась в последние годы, что было связано со спекуляция-

ми на рынке ценных бумаг. С безрисковыми ставками такое в принципе не

должно происходить.

Правильность выбора адекватного показателя в качестве безриско-

вой ставки значительно влияет на конечный результат производимых в

процессе оценки расчетов. Безрисковая ставка дисконта важный базовый

оценочный показатель, который непосредственно связан с экономической

ситуацией в стране и с прогнозами ее экономического и социального раз-

вития. Поэтому возможно она должна устанавливаться централизованно

органами управления экономикой России.

121

Ставка дисконтирования должна рассчитываться с учетом следую-

щих факторов:

наличие различных источников привлекаемого капитала, которые

требуют разных уровней компенсации;

рост стоимости денег во времени;

риск, связанный с вложением денег в конкретный объект или проект.

Общеизвестны следующие методы расчета ставки дисконтирования:

Метод кумулятивного построения – за основу берется безрис-

ковая ставка, затем к ней добавляются премии, отражающие вознагражде-

ния инвестора за вложения в более рисковые активы. Величина и состав

этих надбавок не поддаются точному расчету и могут варьироваться в

больших пределах у разных исследователей, что значительно снижает

достоверность результата.

Метод рыночного анализа – анализируется большое количество

реальных сделок, все объекты приводятся к сопоставимому виду, и рас-

считывается средняя норма прибыли по среднему объекту, которая и бу-

дет являться ставкой дисконта. В случае отсутствия необходимой инфор-

мации, что как раз наблюдается на российском рынке, анализ базируется

не на реальных данных, а на опросах инвесторов. Таким образом, в случае

нехватки данных ставки дисконтирования, рассчитанные таким способом,

отражают лишь мнения и предпочтения инвесторов, что тоже несет в себе

элемент субъективизма.

Метод моделирования ценообразования на рынке капитало-

вложений – делается попытка создания модели, описывающей процесс

ценообразования на рынке инвестиций. Наиболее популярная и научно

обоснованная модель в рамках теории САРМ (Capital Asset Pricing Model).

Она обосновывает линейную зависимость премии инвестора от риска его

инвестиций для идеального рынка. Ставка дисконтирования, полученная

таким образом, может служить основой для дальнейшего уточнения, пу-

тем учета собственных составляющих риска, например в рамках метода

кумулятивного построения.

Практическое определение ставки дисконта при оценке прав на РИД

(ИС) в научно-технической сфере, как правило, затруднено в связи с от-

сутствием реального инвестора и подходящего объекта для сравнения (с

точки зрения сопоставимости рисков).

При выборе ставки дисконтирования для установления инвестици-

онной стоимости вклада в виде прав на РИД (ИС) в конкретный инвести-

ционный проект рекомендуется пользоваться единой ставкой дисконта

для проекта в целом. Аналогично, если оценка результатов интеллекту-

альной деятельности (ИС) происходит в рамках оценки стоимости бизне-

са, следует пользоваться ставкой дисконтирования, применяемой в целом

для оценки бизнеса.

122

Необходимо, однако, учитывать, что РИД в качестве НМА являются

более доходными, но и более рисковыми активами, чем материальные.

Типичные ставки дисконта при оценке нематериальных активов в амери-

канских учебниках составляют 29-31 % при средней величине по про-

мышленности около 15 %.

В целом метод учета рисков оценки достоверной стоимости РИД

(НМА) с помощью коэффициента дисконтирования имеет существенные

недостатки. Метод позволяет привести будущие потоки платежей к на-

стоящему моменту времени (то есть дисконтирование по более высокой

норме), но не дает никакой информации о степени риска (возможных от-

клонениях результатов). При этом полученные результаты существенно

зависят только от величины надбавки за риск.

Он также предполагает увеличение риска во времени с постоянным

коэффициентом, хотя для многих проектов с использованием ИС харак-

терно наличие рисков в начальные периоды с их постепенным снижением

к концу реализации. Таким образом, прибыльные РИД, которые отлича-

ются существенным изменением риска, могут быть оценены неверно.

Данный метод не позволяет оценить вероятностные распределения

будущих потоков платежей и сводится к анализу зависимости результатов

оценки от изменений только одного показателя – коэффициента дискон-

тирования.

Есть еще один способ снизить влияние рисков на результат оценки –

это использование метода сценариев.

В отличие от предыдущих, данный метод позволяет совместить ис-

следование чувствительности результирующего показателя с анализом ве-

роятностных оценок его отклонений. В общем случае процедура исполь-

зования этого метода включает выполнение следующих шагов:

определяют несколько вариантов изменений ключевых исходных

показателей (например, пессимистический, наиболее вероятный и опти-

мистический);

каждому варианту изменений приписывают его вероятностную

оценку;

для каждого варианта рассчитывают вероятное значение выбран-

ного критерия, а также оценки его отклонений от среднего значения.

Метод сценариев разумно применять, когда возможно по договору

результат оценки стоимости представить в виде диапазона значений.

Преодолеть ограничения, присущие рассмотренным методам, позво-

ляет имитационное моделирование – одно из наиболее мощных средств

анализа экономических систем. Однако в реальной оценке этот метод дос-

таточно трудоемок, так как требует применения современных компьюте-

ров и соответствующих программных средств.

123

За рамками данной статьи остался и метод опционов, который также

может применяться для оценки ИС и который предполагает непрерыв-

ность процесса и, соответственно, непрерывность возможных решений и

ставку дисконта, которая непрерывно колеблется, изменяясь во времени

вместе со стоимостью соответствующего актива. Диапазон значений в

данном случае может быть смоделирован как процесс с логарифмически

нормальным распределением.

Таким образом, проблема учета рисков при оценке стоимости РИД

(НМА) сводится, с одной стороны, к разработке нормативных инструмен-

тов, например, безрисковой ставки, и, с другой стороны, разработке более

простой методологии оценки внутренних и внешних рисков, так как ус-

ложненные методы оценки непосредственно влияют на стоимость самих

оценочных работ и соответственно доступность данных работ для потре-

бителей (заказчиков).

О. С. Пучина, аспирант

кафедры финансов СПбГУЭФ

Согласование результатов оценки с учетом специфики бизнеса

Проблема согласования результатов оценки стоимости региональ-

ных газораспределительных компаний, полученных разными подходами,

является весьма сложной в силу следующих обстоятельств:

- данный бизнес является малоприбыльным, из-за чего возникает

существенная разница при оценке объекта доходным и затратным подхо-

дами даже с учетом всех устареваний (износов);

- большое влияние государства на формирование политики предпри-

ятия, в частности, это касается тарифного регулирования, что находит

свое отражение в доходном подходе, а также социальное ориентирование

подобных компаний;

- регион, в котором действует оцениваемый бизнес, является мало-

населенным, характеризуется относительно невысокой урбанизацией, что

является важным, поскольку реализация газа населению и соответственно

получение доходов зависят от протяженности газопроводов, что обуслов-

ливает превышение результатов оценки затратным подходом над доход-

ным.

Федеральным стандартом оценки (ФСО № 3) определено: «Если при

согласовании используется взвешивание результатов, полученных при

применении различных подходов к оценке, а также использовании разных

методов в рамках применения каждого подхода, оценщик должен обосно-

вать выбор использованных весов, присваиваемых результатам, получен-

124

ным при применении различных подходов к оценке, а также использова-

нии разных методов в рамках применения каждого подхода» [4]. Таким

образом, федеральные стандарты оценки не указывают, каким образом

должны быть обоснованы веса при согласовании результатов оценки ры-

ночной стоимости бизнеса, поэтому можно руководствоваться общим

правилом, изложенным в федеральном стандарте оценки (ФСО № 1):

«Оценщик вправе самостоятельно определять конкретные методы оценки

в рамках применения каждого из подходов» [2].

Прежде всего, оценщик должен решить, будет ли производиться

взвешивание результатов по трем подходам или выбор одного из них.

Среди специалистов и экспертов есть сторонники как первого, так и вто-

рого способа получения итогового значения стоимости. Так, сторонники

выбора одного значения из трех подвергают сомнению точку зрения, что

средневзвешенная величина имеет разумную экономическую трактовку.

В специальной литературе удалось обнаружить только один анали-

тический метод расчета весовых коэффициентов при согласовании ре-

зультатов – метод анализа иерархий Томаса Саати [7]. Рекомендации по

этому поводу приведены Комитетом торгово-промышленной палаты РФ

(ТПП РФ) по оценочной деятельности [6].

Метод анализа иерархий (МАИ, метод парных сравнений) позволяет

разумным и логически корректным способом преобразовать качественное

сравнение нескольких альтернатив по ряду критериев в весовые коэффи-

циенты, показывающие степень предпочтения альтернатив. Альтернати-

вами в данном случае являются «классические» подходы к оценке.

МАИ реализуется в два этапа. На первом этапе согласования необ-

ходимо перечислить критерии выбора и сравнить их между собой по важ-

ности или степени влияния на результат. На втором этапе происходит

сравнение альтернатив по каждому критерию.

В соответствии с рекомендациями Комитета ТПП РФ по оценочной

деятельности критериями выбора являются:

1. Возможность отразить действительные намерения потенциального

инвестора и продавца.

2. Тип, качество, обширность данных, на основе которых проводится

анализ.

3. Способность параметров используемых методов учитывать конъ-

юнктурные колебания.

4. Способность учитывать специфические особенности объекта,

влияющие на его стоимость (местонахождение, размер, потенциаль-

ная доходность).

Критерии 2 и 4 отражают внутренние свойства оценочных алгорит-

мов, то есть отражают внутренние расчетные проблемы, которые возник-

ли у оценщика. Критерий 2 исходит из того, что надо отдавать предпочте-

125

ние тому подходу, который в большей степени обеспечен исходными дан-

ными. Критерий 4 отражает адекватность принятой модели расчета стои-

мости тому объекту, который оценивается.

В то же время необходимо помнить о том, что оценщик моделирует

не только объект, но и поведение «типичного» покупателя и продавца, то

есть субъектов, которые ведут переговоры по поводу приемлемой для них

стоимости объекта оценки. Что и отражает критерий 1.

Критерий 3 отражает текущее (на дату оценки) положение на рынке.

Так, до кризиса рынок недвижимости в России был рынком «продавца»,

который имел возможность диктовать свои условия покупателю. Эта си-

туация увеличивала значение сравнительного подхода и уменьшала зна-

чение затратного. Можно констатировать, что по этому критерию пре-

имущества получат те подходы, которые эту конъюнктуру учитывают.

Так, если в сравнительном подходе используются «старые» докризисные

сделки, то этот подход получит минимальный вес, а если «новые» – мак-

симальный. Если на анализируемом секторе рынка все стройки «заморо-

жены», то доверие к затратному подходу падает. Если в доходном подходе

нет сценариев выхода из кризиса оцениваемого предприятия, то достовер-

ность такого подхода близка к достоверности гадания на кофейной гуще.

Значимость критерия 3 увеличивается в «смутные» времена высокой не-

определенности и уменьшается в периоды стабильности.

Следует помнить о том, что определение рыночной стоимости (как и

инвестиционной) подразумевает анализ поведения как покупателя, так и

продавца (согласно ФСО № 2 [3]). И это правильно, так как при проведе-

нии реальной сделки купли-продажи бизнеса на стоимость объекта будут

влиять не только интересы и намерения покупателя, но и в равной степени

интересы продавца бизнеса. Данное утверждение относится к сделкам, где

партнеры действуют свободно, не подвергаясь давлению друг друга и об-

стоятельств. Поэтому критерий 1 можно разделить на два критерия, один

из которых будет отражать интересы покупателя, а второй – интересы

продавца. Критерии согласования результатов оценки рыночной стоимо-

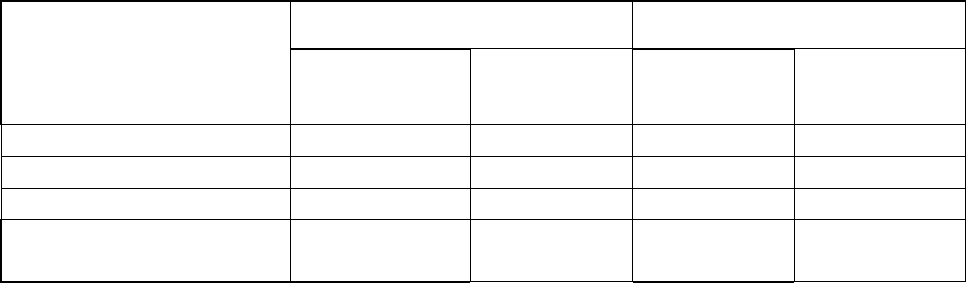

сти бизнеса приведены в табл. 1.

Таблица 1

Перечень критериев выбора альтернатив

Код критерия Перечень критериев

1.1 Отражение намерений потенциального инвестора

1.2 Отражение интересов продавца

2 Качество и обширность исходных данных

3 Учет конъюнктуры рынка, отражение кризисных явлений

4 Учет специфических особенностей объекта

126

Исследования поведения участников рынка (инвесторов) показали,

что они существенно отличаются друг от друга по своему отношению к

стратегическим и тактическим целям компаний. Можно выделить два ти-

па инвесторов: инвестор «стратег» с ориентацией преимущественно на

стратегические цели и инвестор «тактик», который вопросами стратегии

не интересуется и хочет обеспечить свою выгоду в ближайшие месяцы и

годы. В зависимости от типа инвестора могут иметь место два основных

варианта соотношения альтернатив (подходов к оценке). Это приведет

(может привести) к существенно различающимся значениям итоговой

стоимости, т.е. к формированию двух значений рыночной стоимости для

двух типов инвесторов для одного объекта. Эта ситуация достаточно при-

вычна для инвестиционного анализа, где принято говорить о консерватив-

ном инвесторе и склонном к риску инвесторе (см. Методические рекомен-

дации по оценке эффективности инвестиционных проектов [5]).

В оценке эта задача может быть решена в рамках федеральных стан-

дартов оценки следующими способами:

1. В качестве базы оценки определяется на уровне договора не

рыночная, а две инвестиционные стоимости.

2. Цель оценки в договоре указывается примерно так: покупка

инвестором, ориентированным на стратегические цели.

3. Результат оценки формируется в качестве диапазона с указани-

ем на то, какое из крайних значений какому типу инвестора соответствует.

Рассмотрим первый вариант. Это инвестор, который ориентирован

на прибыль. Для данного типа основным показателем покупаемого бизне-

са является его способность приносить прибыль, то есть главным источ-

ником информации для него будет доходный подход. Безусловно, данный

показатель важен для любого инвестора, однако его ценность и важность

могут быть различны. Для инвестора второго типа – «инвестора, ориенти-

рованного на стратегию» – основным является желание вести бизнес в

данной сфере и расширять его. При невозможности покупки данного объ-

екта такому инвестору, вполне возможно, придется принимать решение о

строительстве аналогичного объекта, то есть осуществлять проект заме-

щения (затратный подход). Инвестор первого типа, ориентированный на

прибыль, не будет осуществлять такой проект, поскольку он может и го-

тов вложить средства в другую отрасль или положить их на депозит в

банк. Следовательно, очень важным для инвестора первого типа будет яв-

ляться доходный подход. Таким образом, в зависимости от типа инвестора

соотношение критериев на основе парного сравнения также может быть

различным.

Оценщик в данном случае получит два возможных варианта распре-

деления весов подходов и два варианта стоимости, каждый из которых

будет верным в зависимости от специфики сделки, поскольку, если сло-

127

жившаяся цена, актуальная для «инвестора, ориентированного на при-

быль», будет слишком низкой, продавец просто откажется от сделки. Од-

нако предполагаемая цена сделки не будет ошибочной. С другой стороны,

учет обеими сторонами стоимости воспроизводства аналогичного объекта

повысит цену сделки и сделает ее осуществление реальным. Приведем ус-

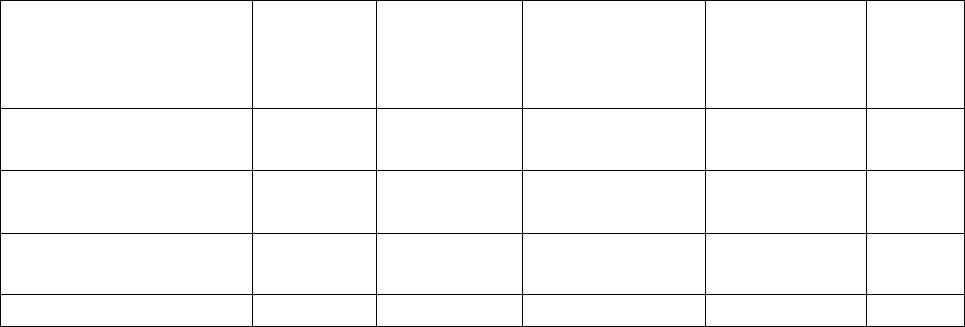

ловный пример (табл. 2).

Таблица 2

Сравнение полученных результатов по вариантам

Подходы

Инвестор «стратег» Инвестор «тактик»

Вес, %

Стоимость,

млн руб.

Вес, %

Стоимость,

млн руб.

Сравнительный (СП) 21,5 403 20,7 403

Доходный (ДП) 47,8 248 14,6 248

Затратный (ЗП) 30,8 741 64,7 741

Сумма с учетом весо-

вых соотношений 100,0 433 100,0 599

В результате расчета оценщик получил два значения величины

стоимости – 433 млн руб. и 599 млн руб. Однако, несмотря на то, что оба

варианта расчета справедливы и отражают значение инвестиционной

стоимости для инвестора, результат, полученный инвестором «стратегом»,

существенно ниже результата инвестора «тактика», сделка с которым мо-

жет не состояться. При продаже малоприбыльного капиталоемкого бизне-

са продавец не готов продать по цене ниже стоимости понесенных затрат,

а покупатель не готов переплачивать. В случае, если обе стороны так или

иначе настроены на совершение сделки, она может состояться только при

смещении ориентиров стоимостей. Следовательно, произойдет согласова-

ние сценариев действий инвестора «стратега» и инвестора «тактика», и

оценщик получает наиболее вероятное значение стоимости бизнеса, по

которой возможна сделка.

Обратимся к еще одному методу расчета весов для согласования ре-

зультатов оценки рыночной стоимости бизнеса, описанному в книге

Фрэнка Ч. Эванса и Дэвида М. Бишопа «Оценка компаний при слияниях и

поглощениях. Создание стоимости в частных компаниях» [8] и далее со-

гласуем все использованные методы.

В работе Фрэнка Ч. Эванса, Дэвида М. Бишопа проблема согласова-

ния решается исключительно как проблема надежности и достоверности

оценочных методик.

128

Объект оценки рассматривается как компания-цель. При этом соци-

альные и стратегические цели игнорируются. Согласование подходов и

методов производится исходя из возможности адекватного моделирования

предприятия.

В результате анализа «внутренних» критериев, связанных с особен-

ностями объекта оценки как объекта исследования, предпочтение следует

отдать, в первую очередь, затратному подходу (вес 48 %), далее сравни-

тельному подходу (вес 36 %). Доходный подход получает минимальный

вес – 16 %.

Еще раз следует подчеркнуть, что такой способ расчета весов исхо-

дит только из анализа самого процесса оценки, а не мотивов покупателя. В

связи с этим оценщик отдает предпочтение методу анализа иерархий, ко-

торый учитывает как внутренние, так и внешние по отношению к процес-

су оценки факторы.

В таблице 3 приведено сравнение методов согласования подходов к

оценке.

Таблица 3

Сравнение методов расчета, %

Метод расчета

Вес

метода

Вес

доходного

подхода

Вес сравни-

тельного под-

хода

Вес затрат-

ного подхода

Сумма

Фрэнк Ч. Эванс,

Дэвид М. Бишоп 40 16 36 48 100

Инвестор «тактик»

(прибыль) 30 48 21 31 100

Инвестор «стратег»

(отрасль) 30 15 21 65 100

Соотношение весов - 25 27 48 100

Итоговое соотношение весов подходов в результате анализа и про-

веденных расчетов составляет: доходный подход – 25 %, сравнительный

подход – 27 % и затратный подход – 48 %.

Очевидно, что при существенной разнице между подходами даже

незначительное изменение в сторону повышения или понижения веса того

или иного подхода будет значительно влиять на стоимость. Проводимый

анализ позволяет не только обосновать применение тех или иных весов,

но и отразить и учесть цели, с которыми действуют субъекты рынка в

процессе оценки, понять наиболее вероятное значение стоимости, по ко-

торой может быть совершена сделка.

129

Список использованной литературы

1. Об оценочной деятельности в Российской Федерации: Федеральный За-

кон РФ № 135 от 29 июля 1998 г.

2. Об утверждении федерального стандарта оценки «Общие понятия оцен-

ки, подходы к оценке и требования к проведению оценки (ФСО № 1)»:

Приказ Министерства экономического развития и торговли Российской

Федерации от 20 июля 2007 г. № 256.

3. Об утверждении федерального стандарта оценки «Цель оценки и виды

стоимости (ФСО № 2)»: Приказ Министерства экономического разви-

тия и торговли Российской Федерации от 20 июля 2007 г. № 255.

4. Об утверждении федерального стандарта оценки «Требования к отчету

об оценке (ФСО № 3)»: Приказ Министерства экономического развития

и торговли Российской Федерации от 20 июля 2007 г. № 254.

5. Методические рекомендации по оценке эффективности инвестицион-

ных проектов. Утверждены Минэкономики, Минфином и Госстроем

РФ № ВК 477 от 21.06.1999 г. – М.: Экономика, 2000.

6. Оценка рыночной стоимости предприятия: Методические рекоменда-

ции по оценочной деятельности / Комитет ТПП РФ по оценочной дея-

тельности. – [Электронный ресурс]. – Режим доступа:

http://www.cfin.ru/finanalysis/value/mr_business.shtml

7. Саати Т. Л. Принятие решений при зависимостях и обратных связях:

Аналитические сети: Пер. с англ. – М.: Изд-во ЛКИ, 2008. – 360 с.

8. Эванс Фрэнк Ч., Бишоп Дэвид М. Оценка компаний при слияниях и по-

глощениях: создание стоимости в частных компаниях: Пер с англ. – М.:

Альпина Паблишер, 2004. – 332 с.

Ж. Н. Тарасова, канд. экон. наук,

докторант кафедры ценообразования и

оценочной деятельности СПбГУЭФ

Взаимосвязь видов стоимости и целей оценки

«Разумное обсуждение методов оценки невозможно без привязки к

какому-либо общепризнанному определению стоимости…» (James C.

Bonbmght). Выбор определенного вида стоимости зависит от целей оцен-

ки. То есть один и тот же объект на одну дату обладает разной стоимо-

стью в зависимости от целей его оценки. Примерную классификацию су-

ществующих целей оценки бизнеса со стороны различных субъектов дает

В.В. Павловец [3].