Тырсин А.Н. Теория вероятностей и математическая статистика. Учебное пособие

Подождите немного. Документ загружается.

Таблица 11.5

y

i

74 47 92 48 93 72 42 50 64 78 39 96 74 88 55 80 99 85

z

i

44 69 27 78 30 48 79 65 56 43 80 30 43 29 64 43 19 37

r

i

9,5 3 15 4 16 8 2 5 7 11 1 17 9,5 14 6 12 18 13

s

i

10 15 2 16 4,5 11 17 14 12 8 18 4,5 8 3 13 8 1 6

r

i

−

s

i

-0,5 -12 13 -12 11,5 -3 -15 -9 -5 3 -17 12,5 1,5 11 -7 4 17 7

(r

i

−

s

i

)

2

0,25 144 169 144 132,3 9 225 81 25 9 289 156,3 2,25 121 49 16 289 49

По формуле (11.15) 971,01910

1818

6

1

3

/

−=⋅

−

−=ρ

zy

. Однако при этом не

учтены связные ранги. По переменной Y имеем m

r

= 1 – одну группу неразли-

чимых рангов с t

r1

= 2 рангами. По переменной Z имеем m

s

= 2 – две группы не-

различимых рангов с t

s1

= 2 ранга и t

s2

= 3 ранга. Поэтому по формуле (11.17):

5,0)22(

12

1

3

=−=

r

T

,

5,2)]33()22[(

12

1

33

=−+−=

s

T

.

Отсюда находим по формуле (11.16)

977,0

)5,25,0(6/)1818(

1910

1

3

/

−=

+−−

−=ρ

zy

.

Для проверки значимости ρ

y/z

вычислим

327,18

977,01

218977,0

2

−=

−

−−

=

calc

t

. Далее

найдем . Поскольку

473,2)16(

025,0.

== tt

ucr

)16(

%5,2

tt

calc

>

, то коэффициент ρ

y/z

для данных переменных значим на 5%-ном уровне.

11.5.2. Коэффициент ранговой корреляции Кендалла

Коэффициент ранговой корреляции Кендалла между переменными X и Y

находится по формуле:

)1(

4

1

/

−

−=τ

nn

K

yx

, (11.19)

где K – статистика Кендалла, представляющая собой минимальное число обме-

нов между элементами последовательности s, необходимое для приведения ее к

упорядочиванию, аналогичному последовательности r.

Для определения статистики K необходимо ранжировать объекты по одной

переменной (пусть, для определенности по X) в порядке возрастания (при этом

ее ранги будут упорядочены (

n

rrr

≤

≤

≤

K

21

) и определить соответствующие

им ранги s

i

, (i = 1, … , n), переменной Y. Статистика K равна общему числу ин-

версий (нарушений порядка, когда большее число стоит слева от меньшего), в

ранговой последовательности s

1

, … , s

n

.

Формула (11.19) справедлива при отсутствии в ранжировках связных ран-

гов. Если они имеются, то коэффициент Кендалла определяют в виде:

⎥

⎦

⎤

⎢

⎣

⎡

−

−

⎥

⎦

⎤

⎢

⎣

⎡

−

−

−

+

−τ

=τ

∗

)1(

2

1

)1(

2

1

)1(

)(2

/

/

nn

V

nn

V

nn

VV

s

r

sr

yx

yx

, (11.20)

151

где

∑

=

−=

r

m

i

ririr

ttV

1

2

)(

2

1

,

∑

=

−=

s

m

i

sisis

ttV

1

2

)(

2

1

, (11.21)

m

y

, m

s

, t

ri

, t

si

− те же, что и при расчете коэффициента Спирмена.

Отметим, что в данном случае группы связных рангов не требуется при-

равнивать их средней арифметической по всей данной группе.

Свойства коэффициента Кендалла аналогичны свойствам коэффициента

Спирмена. При проверке значимости

τ

x/y

исходят из того, что в случае справед-

ливости гипотезы H

0

об отсутствии корреляционной связи между переменными

(при n > 10) критическая статистика

)52(2

)1(9

+

−

τ=

n

nn

u

cr

(11.22)

имеет стандартное нормальное распределение N(0, 1). Поэтому τ

x/y

значим на

доверительном уровне α, если расчетное значение

2/1 α−

> uu

calc

.

Пример 11.11. Для данных примера 11.2 определить с помощью коэффи-

циента Кендалла зависимость между стоимостью квартиры и ее удаленностью

от областного центра. Проверить значимость коэффициента с α = 0,05.

Решение. Составим таблицу, предварительно выполнив упорядочение всех

пар (y

i

,

z

i

) по возрастанию значений y

i

:

Таблица 11.6

y

i

39 42 47 48 50 55 64 72 74 74 78 80 85 88 92 93 96 99

z

i

80 79 69 78 65 64 56 48 44 43 43 43 37 29 27 30 30 19

r

i

1 2 3 4 5 6 7 8 9 9 11 12 13 14 15 16 17 18

s

i

18 17 15 16 14 13 12 11 10 7 7 7 6 3 2 4 4 1

Число ин-

версий

17 16 14 14 13 12 11 10 9 6 6 6 5 2 1 1 1 0

Сумма всех инверсий: K = 17 + 16 + … + 1 + 0 = 144. Теперь по (11.19)

882,0

)118(18

1444

1

/

−=

−

⋅

−=τ

zy

.

Поскольку имеются связные ранги, то определим из (11.21) поправочные коэф-

фициенты:

1)22(

2

1

2

=−=

r

V

,

4)]22()33[(

2

1

22

=−+−=

s

V

. Получим из (11.20)

930,0

1718

42

1

1718

12

1

1718

)41(2

882,0

/

−=

⎟

⎠

⎞

⎜

⎝

⎛

⋅

⋅

−

⎟

⎠

⎞

⎜

⎝

⎛

⋅

⋅

−

⋅

+

−−

=τ

∗

zy

.

Оценим значимость . Расчетное значение статистики согласно (11.22)

∗

τ

yx /

39,5

)5182(2

)118(189

93,0 −=

+⋅

−⋅

−=

calc

u

, 96,1

975,02/1

=

=

α−

uu .

Поскольку

975,0

uu

calc

>

, то коэффициент Кендалла значим на 5%-ном уровне.

152

Замечание 11.6. Вычисление коэффициента Кендалла более трудоемкое по

сравнению с коэффициентом Спирмена. Однако коэффициент τ

x/y

обладает не-

которыми преимуществами перед ρ

x/y

при исследовании его статистических

свойств и большим удобством его пересчета при добавлении к уже обследован-

ным объектам новых, т.е. при удлинении ранжировок.

11.5.3. Анализ множественных ранговых связей

В практике статистических исследований встречаются случаи, когда сово-

купность объектов характеризуется более чем двумя ранжировками и необхо-

димо установить статистическую связь между несколькими переменными. В

качестве такого измерителя используют коэффициент конкордации рангов

Кендалла W, определяемый по формуле

∑∑

==

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

−

+

−

=

n

i

m

j

j

i

x

nm

nnm

mW

1

2

1

)(

32

2

)1(

)(

12

)(

, (11.23)

где m − число анализируемых порядковых переменных; n − объем выборки;

− i-й ранг j-й порядковой переменной. Выражение (11.23) справедливо для слу-

чая отсутствия групп связных рангов. В противном случае используем формулу

)( j

i

x

∑

∑∑

=

==

∗

−−

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

−

+

=

m

j

j

n

i

m

j

j

i

Tmnnm

x

nm

mW

1

32

1

2

1

)(

)(

12

1

2

)1(

)(

, (11.24)

где T

j

− поправочный коэффициент, определяемый по (11.17).

Коэффициент конкордации обладает следующими свойствами:

1) 0 ≤ W(m) ≤ 1;

2) W(m) = 1 при совпадении всех m анализируемых упорядочений;

3) Для случая m = 2 2/)1(),(

/

+

ρ

=

yx

yxW .

Проверка значимости коэффициента конкордации основана на том, что в

случае справедливости гипотезы об отсутствии корреляционной связи при n > 7

статистика имеет приближенно χ

Wnm )1( −=ψ

2

−распределение с (n − 1) сте-

пенями свободы. Поэтому коэффициент W значим на уровне α, если

)1()1(

2

%100

−χ>−

⋅α

nWnm

. (11.25)

Пример 11.12. Для данных примера 11.2 определить с помощью коэффи-

циента конкордации тесноту множественной статистической связи между

стоимостью квартир, их площадью и удаленностью от областного центра. Про-

верить значимость найденного коэффициента с α = 0,05.

Решение. Сформируем ранжировки для всех трех компонентов (m = 3) и

определим для всех i суммы . Результаты приведены в табл. 11.7.

∑

=

3

1

)(

j

j

i

x

153

Таблица 11.7

)(Y

i

x

9 3 15 4 16 8 2 5 7 11 1 17 9 14 6 12 18 13

)(U

i

x

9 17 4 16 3 11 18 15 14 7 12 2 10 5 13 7 1 6

)( Z

i

x

10 15 2 16 4 11 17 14 12 7 18 4 7 3 13 7 1 6

∑

=

3

1

)(

j

j

i

x

28 35 21 36 23 30 37 34 33 25 31 23 26 22 32 26 20 25

В каждой ранжировке есть группы связных рангов: в и − по одной

группе из двух элементов, в − две группы из трех и двух элементов.

)(Y

i

x

)(U

i

x

)(Z

i

x

Вычислим поправочные коэффициенты:

5,0)22(

12

1

3

=−==

UY

TT

,

5,2)]33()22[(

12

1

33

=−+−=

Z

T

.

Далее, 5,282

/

1932

/

)1( =⋅

=

+nm . Числитель в (11.24) равен:

(28−28,5)

2

+ (35−28,5)

2

+ … + (20−28,5)

2

+ (25−28,5)

2

= 510,5.

Теперь подставляем в (11.24) полученные значения:

117,0

)5,25,05,0(312/)1818(3

5,510

)(

32

=

++−−

=

∗

mW .

Полученный результат свидетельствует об отсутствии одновременной тес-

ной зависимости между рассматриваемыми признаками.

Оценим значимость полученного значения W(m). Расчетное значение ста-

тистики:

967,5117,0173)1(

=

⋅

⋅

=−=ψ Wnm

calc

. Верхняя критическая точка:

. Неравенство (11.25) не выполняется, поэтому

одновременная статистическая связь между признаками не значимая.

587,27)17()1(

2

%5

2

%100

=χ=−χ

⋅α

n

Глава 12. Регрессионный анализ

Рассмотренный выше корреляционный анализ позволяет устанавливать

связь между случайными переменными и оценить ее тесноту. Регрессионный

анализ представляет собой следующий этап статистического анализа.

Задачами регрессионного анализа являются установление формы зависи-

мости между переменными, оценка функции регрессии и оценка неизвестных

значений (прогноз) зависимой переменной.

12.1. Основные положения регрессионного анализа

Определение 12.1. Регрессионный анализ – совокупность методов, позво-

ляющих исследовать вид односторонней зависимости объясняемой (зависимой)

переменной Y от одной или нескольких объясняющих (независимых) перемен-

ных

X = (X

1

, … , X

p

) и подбирать ее параметры.

Такие зависимости имеют вид модельного уравнения регрессии. Частным

случаем для одной объясняющей переменной является модель (11.1).

154

12.1.1. Задачи регрессионного анализа

В регрессионном анализе определяются точные количественные характе-

ристики изменения Y. Статистическая связь Y и

X сводится к строгим (неслу-

чайным) соотношениям. На данном этапе статистического анализа решаются

следующие основные задачи:

1) Выбор общего вида функции регрессии ;

),( Θϕ

∗

x

2) Отбор, если необходимо, наиболее информативных факторов;

3) Оценивание параметров уравнения регрессии

),,,(

21 l

θ

θ

θ

=

Θ

K

;

4) Анализ точности полученного уравнения регрессии путем построения дове-

рительных интервалов для коэффициентов регрессии, т.е. компонент вектора Θ,

для условного среднего отклика

)(x

y

и для прогнозов наблюдений отклика

при значениях факторов .

)(

∗

xy

),,(

1

∗∗∗

=

p

xx Kx

12.1.2. Многомерная нормальная регрессионная модель

Напомним, что при корреляционной связи между переменными, т.е. когда

условное математическое ожидание одной случайной переменной является

функцией значения, принимаемого другой случайной переменной,

)(][]/[ xYMxYM

x

ϕ

==

, где ϕ(x) − функция регрессии Y относительно X. В об-

щем случае функция регрессии ]

/

[)( xXx

=

=

ϕ

Y

M

описывает условное мате-

матическое ожидание от заданных значений факторов.

Практическое значение знания регрессионной зависимости заключается в

возможности прогнозирования значения зависимой случайной переменной Y,

когда независимая случайная переменная X принимает определенное значение.

Определение 12.2. Многомерная нормальная регрессионная модель описы-

вается уравнением

ε

+

ϕ= ),,(

1 p

XXY K , где функция регрессии ϕ(x) представ-

ляет закономерную часть одномерного отклика Y, ε − случайную часть отклика.

Определение 12.3. Регрессионную модель, удовлетворяющую основным пред-

посылкам 1

0

−5

0

называют гауссовской регрессионной моделью:

1

0

. Зависимая переменная Y есть величина случайная, а независимые перемен-

ные X

i

– неслучайные.

2

0

. Математическое ожидание остатка равно нулю, т.е.

0][ =ε

M

.

3

0

. Дисперсия остатка постоянна, т.е.

cons

t

D

=

ε

][

.

4

0

. Остатки ε

i

и ε

j

– не коррелированны, т.е. 0),cov(

=

ε

ε

ji

.

5

0

. Остатки ε

i

, i = 1, … , n распределены по нормальному закону.

Замечание 12.1. Для получения уравнения регрессии достаточно предпо-

сылок 1

0

−4

0

. Требование выполнения предпосылки 5 необходимо для оценки

точности уравнения регрессии и его параметров.

155

12.1.3. Выбор общего вида функции регрессии

Зависимость Y от X характеризуется формой и теснотой связи. Форма свя-

зи выявляет механизм получения зависимой случайной переменной Y. Она мо-

жет быть линейной ϕ(x) = β

0

+ β

1

x или нелинейной. Функция регрессии ищется

в одном из классов – параметрическом семействе. Среди нелинейных моделей

регрессии обычно рассматриваются следующие зависимости: квадратичная,

полиномиальная, экспоненциальная, мультипликативная, обратная по Y, гипер-

болическая и т.д. Вид зависимости выбирают исходя из визуальной оценки диа-

граммы рассеяния; опыта предыдущих исследований; знания сущности процес-

са. В ходе регрессионного анализа вид функции ϕ(x) может уточняться.

12.1.4. Оценивание параметров функции регрессии

Предложение 12.1. (Теорема Гаусса–Маркова). Если линейная регресси-

онная модель является гауссовской, то МНК−оценки ее параметров имеют наи-

меньшую дисперсию в классе всех линейных несмещенных оценок. #

Данное утверждение означает, что при введенных допущениях полученные

оценки обладают свойством эффективности. Если истинная модель регрессии

нелинейная или закон распределения величин

ε

i

неизвестен, то могут существо-

вать методы, дающие лучшие оценки параметров регрессии.

Параметры Θ оцениваются по исходным данным таким образом, чтобы ве-

личины )

,( Θϕ−=

)

iii

ye x , которые называются остатками, в совокупности бы-

ли близки к нулю. В МНК подбор параметров функции регрессии осуществля-

ется минимизацией суммы квадратов остатков:

[

444344421

)

ε

∑

=

Θ

Θϕ−=Θ

Q

n

i

ii

y

1

2

),(minarg x

]

. (12.1)

Найденная по (12.1) функция ),( Θϕ

)

x дает наименьшую среднюю квадра-

тическую погрешность прогноза величины Y по

X. Для нахождения оценок па-

раметров

01

b=θ

)

,

12

b=θ

)

, … , доставляющих минимум функции Q

ε

, приравни-

ваются к нулю все ее частные производные

K,0,0

10

=

∂

∂

=

∂

∂

εε

b

Q

b

Q

, откуда

⎪

⎪

⎩

⎪

⎪

⎨

⎧

=

∂

ϕ∂

ϕ−

∂

ϕ∂

=

∂

ϕ∂

ϕ−

∂

ϕ∂

∑∑

∑∑

....

,0

)(

)(

)(

,0

)(

)(

)(

11

00

i

i

i

i

i

i

i

i

i

i

i

i

b

x

b

y

bb

y

x

x

x

x

x

(12.2)

Систему (12.2) называют системой нормальных уравнений.

Величина Q

ε

неотрицательна при любых b

0

, b

1

, … , и у нее должен сущест-

вовать хотя бы один минимум. Поэтому, если система нормальных уравнений

156

имеет единственное решение, то оно доставляет глобальный минимум для Q

ε

и

никаких дополнительных исследований на экстремум проводить не нужно.

12.2. Парная линейная регрессионная модель

Проиллюстрируем основные идеи регрессионного анализа на примере пар-

ной линейной модели.

12.2.1. Линейная одномерная модель регрессии

Функция регрессии ищем в виде

xbbxyx

10

)()(

+

=

=

ϕ

. Сумма квадратов

остатков равна . Система (12.2) принимает вид

∑

=

ε

−−=

n

i

ii

xbbyQ

1

2

10

)(

⎪

⎩

⎪

⎨

⎧

=+−

=+−

∑∑

∑∑

==

==

.0)(

,0)(

1

10

1

1

10

1

n

i

ii

n

i

ii

n

i

i

n

i

i

xxbbxy

xbby

После простых преобразований получим

⎪

⎩

⎪

⎨

⎧

=+

=+

∑∑∑

∑∑

===

==

.

,

11

2

1

1

0

11

10

n

i

ii

n

i

i

n

i

i

n

i

i

n

i

i

yxxbxb

yxbnb

(12.3)

Тогда коэффициент наклон егрессии и свободный член регрессии равны а р

(

)

(

)

()

2

11

2

111

1

∑∑

∑∑∑

==

===

−

⋅−

=

n

i

i

n

i

i

n

i

i

n

i

i

n

i

ii

xxn

yxyxn

b

,

n

xby

b

n

i

i

n

i

i

∑∑

==

−

=

1

1

1

0

. (12.4)

Для свободного члена равенство (12.4) можно переписать в виде

xbyx

n

by

n

b

n

i

i

n

i

i 1

1

1

1

0

11

−=−=

∑∑

==

, откуда

xbby

10

+

=

.

Это означает, что средняя точка

),(

y

x

совместного распределения величин X, Y

всегда лежит на линии регрессии ϕ(x). Поэтому при замене x на

x

x

−

получим

)()(

1

xxbyx

−

=−ϕ

. (12.5)

Отсюда следует, что для определения линии регрессии достаточно знать лишь

ее коэффициент наклона b

1

. Равенство для b

1

можно упростить, если использо-

вать найденное значение выборочного коэффициента корреляции r

xy

:

x

y

xy

s

s

rb =

1

, (12.6)

где s

y

и s

x

− оценки стандартных отклонений y

i

и x

i

вокруг своих средних

y

и

x

.

Из последнего выражения для b

1

видна роль коэффициента корреляции:

чем меньше r

xy

, тем ближе линия регрессии к горизонтальному положению, т.е.

тем ближе к состоянию неизменности будут средние значения наблюдений y

i

.

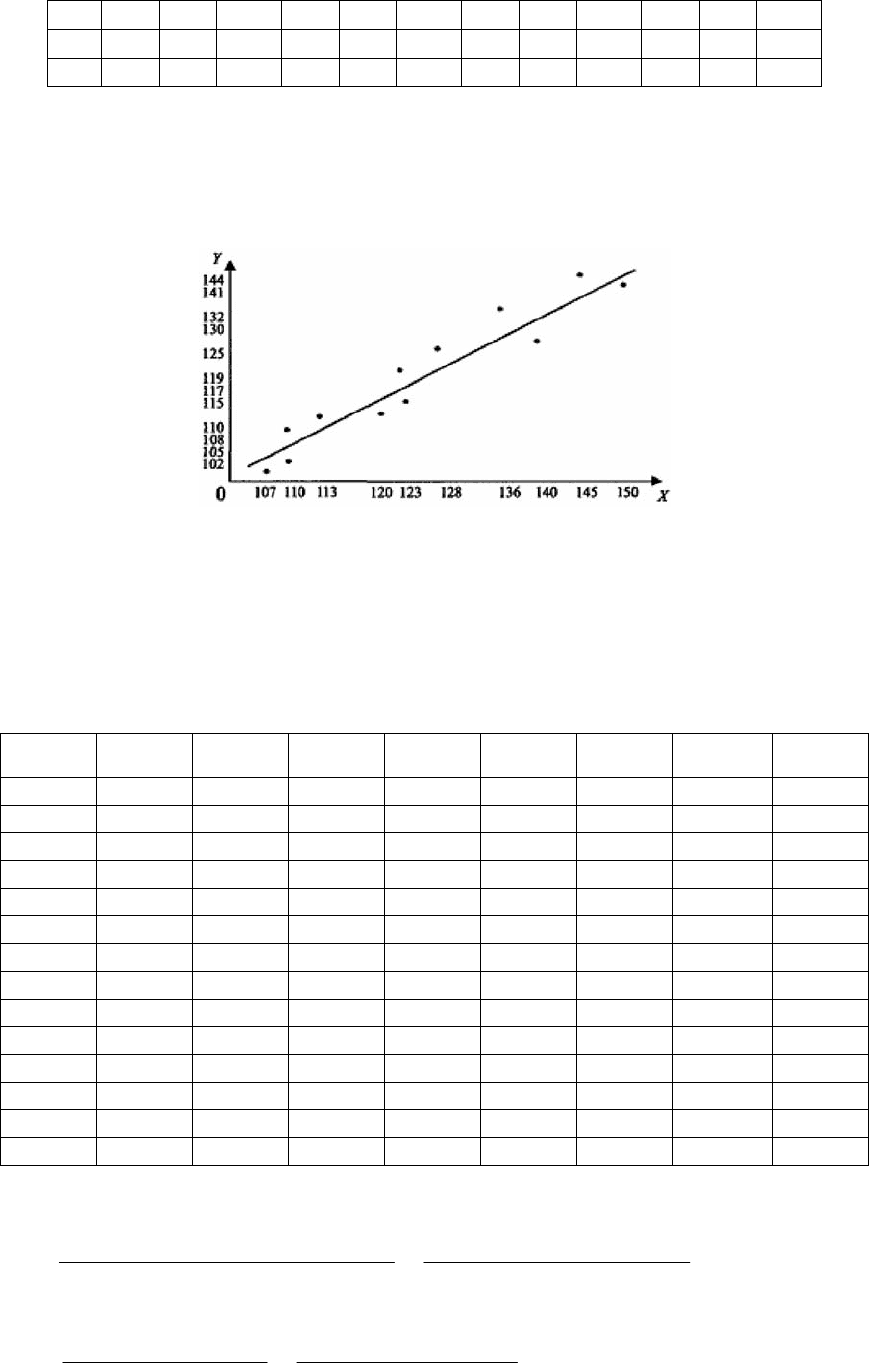

Пример 12.1. Для анализа зависимости объема потребления Y (у. е.) домо-

хозяйства от располагаемого дохода X (у. е.) отобрана выборка объема n = 12

(помесячно в течение года), результаты которой приведены в таблице 12.1.

Таблица 12.1

157

i

1 2 3 4 5 6 7 8 9 10 11 12

x

i

107 109 110 113 120 122 123 128 136 140 145 150

y

i

102 105 108 110 115 117 119 125 132 130 141 144

Необходимо определить вид зависимости и оценить по МНК параметры

уравнения регрессии.

Решение. Построим диаграмму рассеяния (рис. 12.1).

Рис. 12.1. Диаграмма рассеяния.

По расположению точек на диаграмме рассеяния полагаем, что зависи-

мость между Y и X линейная:

xbbxy

10

)(

+

=

ϕ

=

)

.

Для наглядности вычислений по МНК построим таблицу 12.2.

Таблица 12.2

i x

i

y

i

2

i

x

x

i

y

i

2

i

y

i

y

)

e

i

2

i

e

1 107 102 11449 10914 10404 103,5832 -1,583 2,507

2 109 105 11881 11445 11025 105,4554 -0,455 0,207

3 110 108 12100 11880 11664 106,3914 1,609 2,587

4 113 110 12769 12430 12100 109,1997 0,800 0,641

5 120 115 14400 13800 13225 115,7522 -0,752 0,566

6 122 117 14884 14274 13689 117,6244 -0,624 0,390

7 123 119 15129 14637 14161 118,5605 0,440 0,193

8 128 125 16384 16000 15625 123,2409 1,759 3,094

9 136 132 18496 17952 17424 130,7295 1,270 1,614

10 140 130 19600 18200 16900 134,4739 -4,474 20,015

11 145 141 21025 20445 19881 139,1543 1,846 3,407

12 150 144 22500 21600 20736 143,8347 0,165 0,027

Сумма 1503 1448 190617 183577 176834 -

1,4⋅10

-14

35,249

Среднее 125,25 120,6667 15884,75 15298,08 14736,17 - - -

Согласно МНК имеем:

(

)

(

)

()

9361,0

150319061712

1448150318357712

22

12

1

12

1

2

12

1

12

1

12

1

1

=

−⋅

⋅−⋅

=

−

⋅−

=

∑∑

∑∑∑

==

===

i

i

i

i

i

i

i

i

i

ii

xxn

yxyxn

b

,

423,3

12

15039361,01448

12

1

1

12

1

0

=

⋅−

=

−

=

∑∑

==

n

xby

b

i

i

i

i

.

Таким образом, имеем уравнение парной регрессии

x

y

9361,0423,3 +

=

)

.

158

12.2.2. Оценка точности регрессионной модели

Построим доверительные интервалы для коэффициентов регрессии и зави-

симой переменной Y.

Интервальные оценки коэффициентов регрессии.

Доверительные интервалы позволяют проверить значимое отличие коэф-

фициентов от нуля. Пусть β

0

, β

1

− коэффициенты истинной регрессии. Важной

является гипотеза H

0

о коэффициенте наклона, H

0

: β

1

= 0. В этом случае пере-

менная Y изменяется чисто случайно, не завися от значений X. Гипотезу H

0

сле-

дует отвергнуть против двусторонних альтернатив β

1

≠ 0 на уровне значимости

α, если число 0 не входит в доверительный интервал для β

1

.

Построение доверительных интервалов для параметров β

0

, β

1

основано на

том, что отношения и

0

/)(

00 b

sb β−

1

/)(

11 b

sb

β

−

имеют распределение Стьюден-

та с (n−2) степенями свободы, где b

0

, b

1

− оценки коэффициентов регрессии,

полученные при решении системы (12.4), , − оценки стандартных откло-

нений коэффициентов регрессии. Тогда доверительные интервалы для пара-

метров β

0

b

s

1

b

s

0

, β

1

при надежности оценки (1−α) равны:

0

)2(

2/0 b

sntb ⋅−±

α

и

1

)2(

2/1 b

sntb

⋅

−

±

α

, (12.7)

Для , выполняются свойства:

0

b

s

1

b

s

∑

=

ε

−

=

n

i

i

b

xx

s

s

1

2

)(

1

,

10

2

1

2

1

2

)(

b

n

i

i

n

i

i

b

sx

xxn

xs

s =

−

=

∑

∑

=

=

ε

.

Число связей (коэффициентов) для линейной модели l = 2, поэтому

∑

=

ε

−−

−

=

n

i

ii

xbby

n

s

1

2

10

2

)(

2

1

. (12.8)

Из (12.7) можно получить условия для проверки значимости (в смысле отличия

от нуля) оценок коэффициентов регрессии. Действительно, учитывая, что при

выполнении гипотезы H

0

теоретические коэффициенты регрессии β

0

= β

1

= 0,

получим соотношения для критических статистик

0

0

0

b

b

s

b

t =

,

1

1

1

b

b

s

b

t =

.

Эти статистики при справедливости H

0

имеют распределение Стьюдента с

числом степеней свободы (n–2). Отсюда условиями, при которых оценки b

0

, b

1

будут значимыми с надежностью (1−α), являются:

)2(

%1002/

0

−≥

⋅α

ntt

b

,

)2(

%1002/

1

−≥

⋅α

ntt

b

.

Доверительные области для зависимой переменной.

Одной из центральных задач регрессионного анализа является прогнозиро-

вание значений зависимой переменной при определенных значениях объяс-

няющих переменных. Здесь возможны два варианта:

1. Предсказать условное математическое ожидание зависимой переменной

при определенных значениях объясняющих переменных (предсказание средне-

го значения).

159

2. Предсказать некоторое конкретное значение зависимой переменной

(предсказание конкретного значения).

Построим вначале доверительную область для условного математического

ожидания зависимой переменной (для модели регрессии M[Y/X = x

p

]. Пусть по-

строено уравнение регрессии

ii

xbbxy

10

)(

+

=

на основе которого нужно пред-

сказать условное математическое ожидание M[Y/X = x

p

] = β

0

+ β

1

x

p

переменной

Y при X = x

p

. Возникает вопрос: как сильно может уклониться значение )(

p

xy

от M[Y/X = x

p

]. Можно показать, что статистика

)(

][)(

p

xy

xp

s

YMxy

T

−

=

, где

⎥

⎥

⎦

⎤

⎢

⎢

⎣

⎡

−

−

+=

∑

=

ε

n

i

i

p

xy

xx

xx

n

ss

p

1

2

2

22

)(

)(

)(

1

,

2

1

2

2

−

=

∑

=

ε

n

e

s

n

i

i

, имеет t−распределение Стьюдента с

(n−2) степенями свободы, и построить доверительную область для условного

математического ожидания M[Y/X = x

p

]:

)(2/1010)(2/10

)2()2(

pp

xyppxyp

sntxbbxsntxbb ⋅−

+

+

<

β

+

β

<

⋅−−+

αα

.

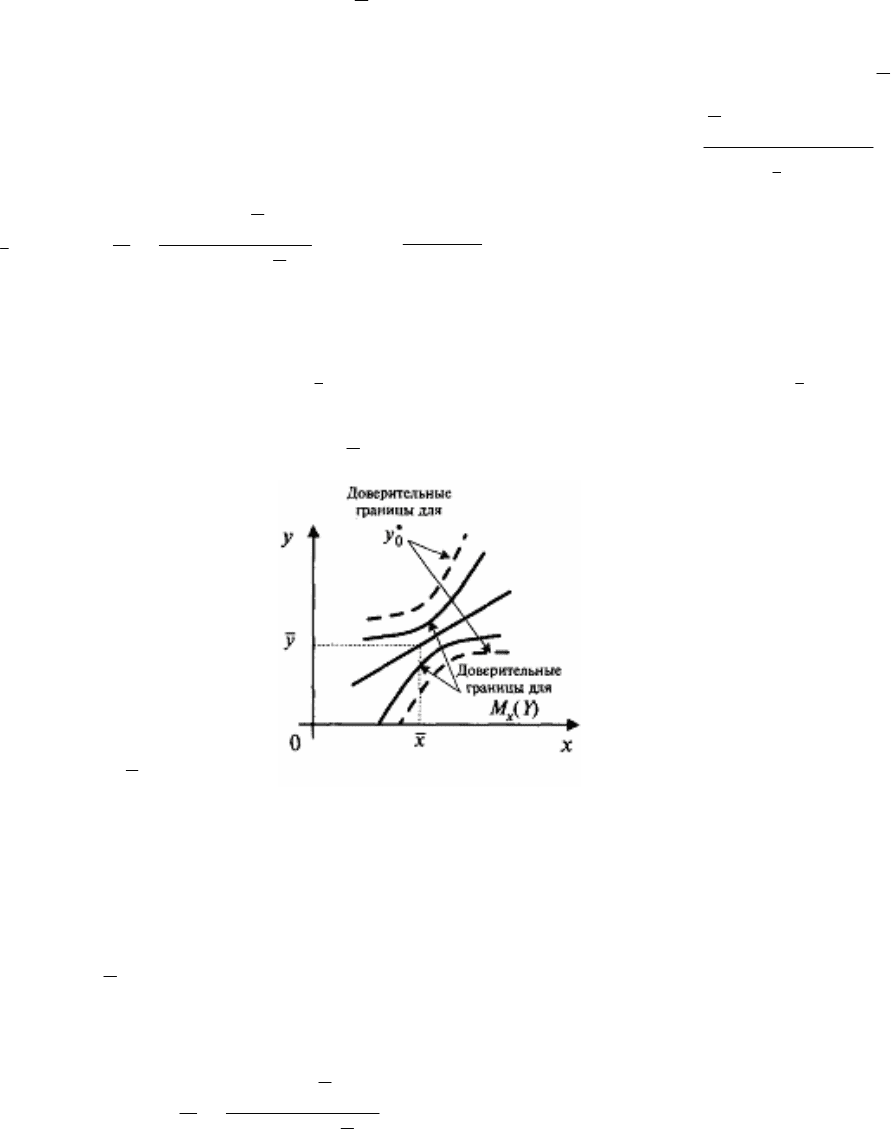

(12.9)Величина доверительной области (12.10) зависит от значения объясняю-

щей переменной x

p

: при xx

p

= она минимальна, и увеличивается по мере уда-

ления x

p

от

x

(рис. 12.2).

Рис. 12.2.

Построенная доверительная область для M

x

[Y] определяет местоположение

модельной линии регрессии (условного математического ожидания), а не от-

дельных возможных значений зависимой переменной, которые отклоняются от

среднего

x

. Получим теперь доверительную область для индивидуальных зна-

чений зависимой переменной.

Оценка дисперсии индивидуальных значений y

p

при x = x

p

равна

⎥

⎥

⎦

⎤

⎢

⎢

⎣

⎡

−

−

++=

∑

=

ε

n

i

i

p

y

xx

xx

n

ss

p

1

2

2

22

)(

)(

1

1

,

а доверительная область для прогнозов индивидуальных значений y

p

определя-

ется по формуле

pp

yppyp

sntxbbysntxbb

⋅

−

+

+

<

<

⋅−−+

αα

)2()2(

2/102/10

. (12.10)

160