Свінцицька О.М. Планування діяльності підприємства

Подождите немного. Документ загружается.

181

Виконав

ц

№

п/п

Зміст робіт

Бюро

замовл.

Відділ

гол. конс-

труктора

Відділ гол.

технолога

1

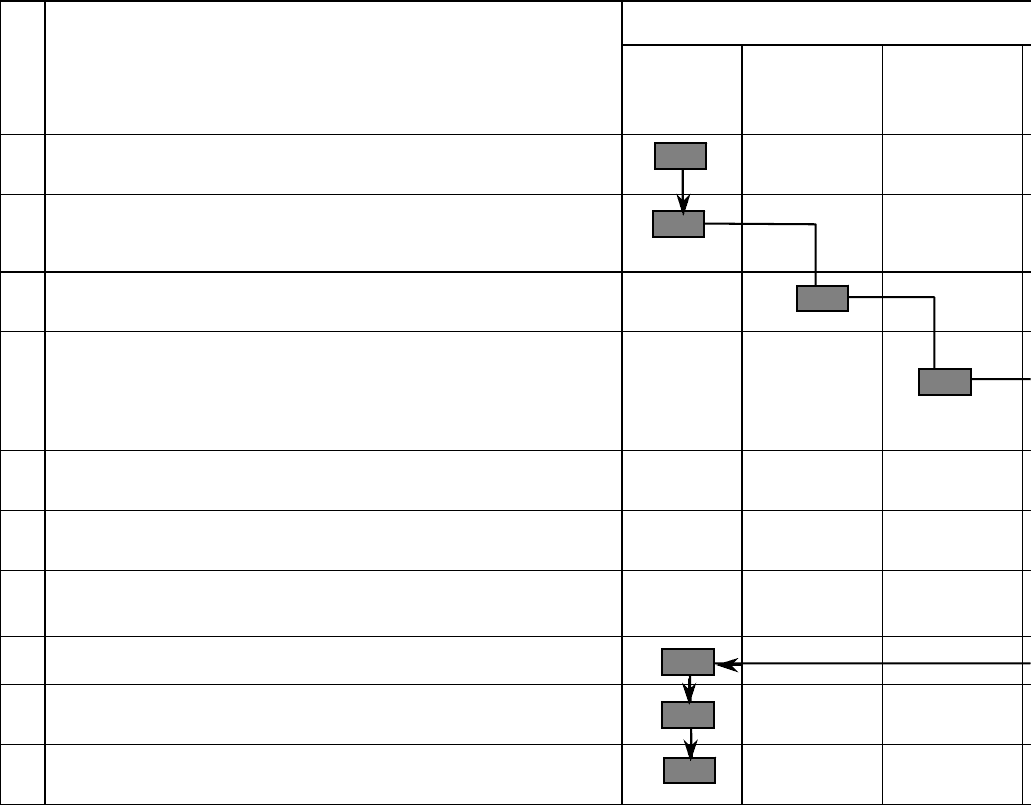

Реєстрація замовлення у журналі портфеля замо-

влень

2

Оформлення листа-запиту

3

Розгляд замовлення і вимоги замовника, узго-

дження з ним усіх технічних даних

4

Укрупнений розрахунок обсягу робіт по техніч-

ній підготовці виробництва; попередній розраху-

нок потреби в ресурсах та трудомісткості вико-

нання замовлення

5

Встановлення можливих строків отримання ма-

теріалів і комплектуючих виробів

6

Встановлення орієнтованих строків виконання

замовлення

7

Розрахунок планової калькуляції і призначення

відпускної ціни

8

Заповнення карти замовлення

9

Складання проекту договору, узгодження із замов-

ником і затвердження керівником підприємства

10

Відкриття замовлення і включення його до плану

виробництва

Рис.15.1. Послідовність розробки замовлення в одиничному в

и

Особливості оперативно-календарного планування у різних типах виробництва

182

Календарне планування одиничного виробництва включає: доку-

ментальну розробку замовлення; формування оптимального “портфеля

замовлень” на календарний період часу; розподіл програмного за-

вдання по цехах, дільницях і календарних періодах часу (міжцехове та

внутрішньоцехове планування), а також розрахунок календарно-

планових нормативів (рис.15.1).

Програмне завдання між підрозділами та календарними відріз-

ками часу розподіляється шляхом

складання циклічних і сітьових

графіків, які відображають складний процес виробництва виробу у

часі. По критичному шляху визначається час випередження, за допо-

могою якого встановлюється черговість та дата запуску (випуску) кож-

ної планово-облікової одиниці у виробничих підрозділах. Під

випере-

дженням

розуміють відрізок часу, визначений в загальному вигляді

датою випуску готового виробу та датою запуску (випуску) деталі,

партії деталей або складальної одиниці, що входить у цей виріб, на

будь-якій фазі виробничого процесу. Наприклад, при циклах (у днях)

заготівельних процесів

Тц.з.=2,

обробки

Тц.о.=10

, складання

Тц.с.=5,

резервного пролежування

Тр.п.=1, Тр.о.=1 час випередження запуску

по оброблювальному цеху складе Тв.з.о.= Тц.с. + Тц.о. + Тр.о., тобто

16 днів, час випередження випуску по заготівельному: Тв.в.з. = Тц.с. +

Тц.о. + Тр.о. + Тц.з.,

тобто 17 днів і т.п.

При відомій даті виконання замовлення

отриманий час показує,

що запуск деталей в обробку повинен здійснюватись за 16 днів до цієї

доби, а випуск деталей із заготівельного цеху – за 17 днів.

Основою для розподілу програмного завдання по дільницях та робо-

чих місцях є

змінно-добове завдання

. Для розподілу роботи по робочих

місцях на кожного робітника виписується робочий наряд, згідно з яким

і ведеться первинний облік виконання програмного завдання цехів.

15.2. Оперативно-календарне планування

серійного виробництва

Серійне виробництво характеризується випуском більш чи менш

обмеженою номенклатурою виробів і досить стабільним процесом ви-

робництва, що регулярно повторюється. У зв’язку з цим, основним

завданням календарного планування серійного виробництва є забезпе-

чення ритмічного ходу виробництва й рівномірного випуску продукції

за рахунок своєчасного запуску і випуску партії деталей. Особливе

місце при

вирішенні цього завдання займають календарно-планові нор-

мативи, основними з яких є: розмір партії предметів праці та періодич-

ність повторення її запуску; виробничий цикл виготовлення деталей чи

Оперативно-календарне планування серійного виробництва

183

складальних одиниць; час випереджень; нормативний рівень незавер-

шеного виробництва, а також нормативні графіки руху предметів праці

у виробництві.

У серійному виробництві використовується комплектна система

оперативно-календарного планування, при якій за планово-облікову

одиницю приймається комплект деталей, що входить в один або декі-

лька виробів, об’єднаних спільним технологічним процесом та

зада-

ними строками їх виготовлення.

Найбільш вагомим календарно-плановим нормативом у серійно-

му виробництві є розмір партії предметів праці. Розрізняють дві групи

методів її визначення.

До першої групи відносять методи встановлення розміру партії

предметів праці, виходячи тільки із трудових параметрів, наприклад:

min

шт

пз

=,

(1-a)t

N

at

де

N

min

– мінімальний розмір партії предметів праці, шт.;

a – коефіцієнт допустимих втрат часу на переналагодження облад-

нання, що коливається в межах 0,030,10 залежно від виду облад-

нання й типу виробництва (для багатосерійного виробництва значення

показника зменшується, для дрібносерійного – збільшується);

t

пз

– час підготовчо-заключних робіт, що припадає на партію де-

талей, хв.;

шт

t

– норма штучного часу, хв.

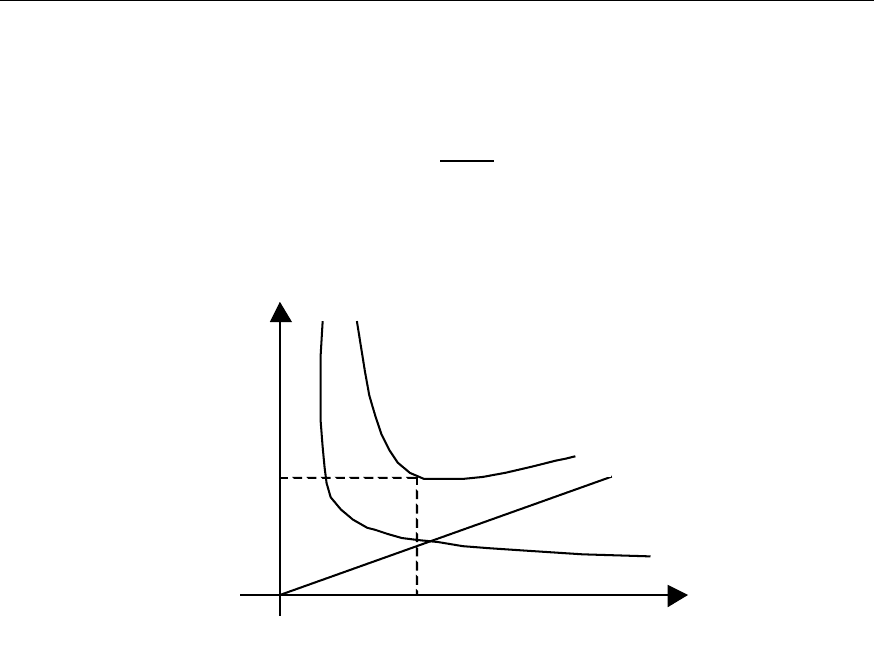

Друга група методів базується (з різними уточнюючими коефіцієн-

тами) на визначенні сумарних мінімальних витрат, пов’язаних з пере-

налагодженням та збереженням запасів, які залежать від розміру партії

(рис.15.2).

У цьому випадку, оптимальний розмір партії можна розрахувати за

формулою:

в.р. нал

ОПТ

дн

=,

2N S

П

CK

де

N

.р.в

– річний обсяг випуску, шт.;

S

нал

– витрати на переналагодження та інші роботи по підготовці

до запуску, грн.;

С

д

– собівартість деталі (предмета праці), грн.;

К

н

– коефіцієнт, що враховує витрати на збереження запасів.

Особливості оперативно-календарного планування у різних типах виробництва

184

Періодичність запуску партії виробів

j

-го виду у виробництво (

Тj)

визначається за формулою:

j

j

д.j

n

Т =,

N

де

j.д

N

– середньоденна потреба у предметах праці j-го виду, шт.

S

min

п

ОП

Т

р

озмір партії, п

Витрати, грн.

2

1

3

Рис. 15.2. Графік залежності витрат виробництва від розміру партії

предметів праці

Для міжцехового планування використовуються плани-графіки,

що встановлюють календарні строки запуску предметів праці різних

найменувань по цехах. В цеху – нормативні графіки, які також мають

назву стандарт-планів і призначені для стандартних строків випуску

партій для робочих місць.

Розподіл програмного завдання між підрозділами та календар-

ними відрізками часу залежить від прийнятої системи

оперативного

планування. При комплектній системі на основі часу випередження

для складальних цехів програма розподіляється по комплектуючих

номерах виробів та складальних одиниць, для оброблювальних і заго-

тівельних цехів – по комплектуючих номерах комплектів деталей.

При умовно-комплектній системі для всіх цехів планується до ви-

пуску один номер умовного виробу. Для узгодження всіх

виробничих

підрозділів єдиним планом, розробляється графік пропорційності з

умовною планово-обліковою одиницею – добовопозицією. Відповідно

до цього графіка визначається міра відставання чи випередження кож-

ного підрозділу на число добовопозицій.

Оперативно-календарне планування у масовому виробництві

185

15.3. Оперативно-календарне планування

у масовому виробництві

Великі обсяги виробництва продукції при обмеженій номенклатурі

окремих виробів, стабільні, чітко повторювальні процеси масового

виробництва дозволяють застосовувати подетальну систему оператив-

но-календарного планування. При цьому, за об’єкт планування при-

ймаються окремі деталі, складальні одиниці та певні вироби. Високий

рівень ритмічності виробництва може бути досягнутий у процесі під-

готовки виробництва шляхом

детального розрахунку календарно-

планових нормативів: такту і ритму поточних ліній; кількості робочих

місць по операціях та їх завантаження; нормативних графіків і рівнів

незавершеного виробництва. Розрахунок більшості цих нормативів

детально розглядається при організації масового виробництва. Що ж

до рівня незавершеного виробництва, то його розрахунок проводиться

на основі суми запасів, види яких

наведені в табл. 15.1.

Таблиця 15.1

Види запасів у масовому виробництві

Місце утворення Характер запасу Призначення

Цикловий

Технологічний

Транспортний

Оборотний

Внутрішньолінійний

Страховий Постійний

Поточний

Транспортний

Оборотний

Міжлінійний

Страховий Постійний

Під

технологічним запасом

розуміють предмети праці, які знахо-

дяться на робочих місцях у процесі обробки:

∑

m

tx i од.і

i=1

Z= wn ,

де m – кількість операцій технологічного процесу;

w

і

– кількість робочих місць на

і

-й операції;

п

од.і

– кількість одночасно оброблюваних деталей на одному робо-

чому місці.

Особливості оперативно-календарного планування у різних типах виробництва

186

Під

внутрішньолінійним транспортним запасом

розуміють кількість

предметів праці, які знаходяться в процесі транспортування. Для випад-

ку механічного транспортера розраховується таким чином:

kTP

TP

0

ln

Z= ,

l

де

l

k

– довжина робочої частини конвеєра, м;

n

TP

– розмір транспортної партії виробів, шт.;

l

0

– шаг конвеєра, м.

Внутрішньолінійний оборотний запас

утворюється на прямоточних

лініях за рахунок несинхронності операцій і розраховується безпосе-

редньо при організації роботи таких ліній.

Розрахунок

міжлінійного транспортного запасу

залежить від виду

транспортних засобів та проводиться по аналогії з розрахунком внут-

рішньолінійного транспортного запасу.

Міжлінійний оборотний запас визначається за формулою:

12

M.o

n-n

Z= ,

2

де

п

1

– розмір партії предметів праці на лінії-постачальнику, шт.

п

2

– розмір партії предметів праці на лінії-споживачу.

Страховий запас

являє собою запас деталей, призначений для гаран-

тування процесу виробництва від зривів, розмір якого залежить від

стійкості виробничих процесів. Внутрішньолінійний запас може ство-

рюватись на кожному робочому місці і нараховувати лише декілька

штук деталей, тим часом як міжлінійний – забезпечувати потребу в

предметах праці на декілька змін.

Календарне планування масового виробництва

здійснюється на

основі системи “по ритму випуску”, яка базується на вирівнюванні

продуктивності всіх виробничих ланок на основі розрахованого такту

випуску готових виробів. У цьому випадку, розподіл програмного за-

вдання між виробничими підрозділами та календарними відрізками

часу проводиться у порядку, зворотному ходу технологічного процесу.

За один і той же відрізок часу (такт

, годину, зміну і т.п.) на різних ста-

діях виробничого процесу повинно бути виготовлено стільки комплек-

тів заготовок, деталей, складальних одиниць, скільки за той же час

випущено готових виробів.

Контрольні питання

187

Контрольні питання

1. У чому основне завдання оперативного планування в умовах до-

слідного виробництва?

2. Які методи календарного планування найчастіше зустрічаються у

практиці дослідного виробництва? Умови їх використання.

3. Як здійснюється оперативний контроль за виконанням замовлень у

дослідному та одиничному виробництві?

4. Якими особливостями характеризується календарне планування в

одиничному виробництві?

5. У чому суть позамовної

системи планування?

6. Що включає в себе календарне планування одиничного виробниц-

тва?

7. Що таке “час випередження” і як його визначають?

8. В чому полягає основне завдання календарного планування серій-

ного виробництва?

9. На основі яких методів визначення розміру партії предметів праці

базується оперативно-календарне планування серійного виробниц-

тва?

10. У чому суть

подетальної системи оперативно-календар-ного пла-

нування в масовому виробництві?

11. Що розуміють під технологічним та страховим запасом, внутріш-

ньолінійним транспортним та внутрішньолінійним оборотним за-

пасом?

Планування та оцінка діяльності структурних підрозділів підприємства

188

Т

Т

Е

Е

М

М

А

А

Планування та оцінка

діяльності структурних

підрозділів підприємства

16.1. Порядок складання планів

підрозділів підприємства.

16.2. Оцінка діяльності виробничих

підрозділів підприємства.

16.3. Планування та оцінка діяльності

трудових колективів.

Порядок складання планів підрозділів підприємства

189

16.1. Порядок складання планів підрозділів

підприємства

На сучасному етапі роботи підприємств промисловості в умовах

ринкової економіки особливого значення набуває удосконалення орга-

нізації планування і оцінки роботи підрозділів підприємства, які не є

суб’єктами ринку.

Система та зміст внутрішнього планування підприємства охоплює

систему економічних відносин структурних підрозділів – виробничих

одиниць, цехів, відділів, служб, дільниць, бригад з підприємством і

між

собою.

Загальні принципи планування діяльності підрозділів підприємст-

ва будуються на узгодженні централізованого планового управління з

боку підприємства в цілому з певною оперативно-господарською са-

мостійністю кожного структурного підрозділу та відповідності факти-

чних трудових витрат, матеріальних та грошових ресурсів встановле-

ним нормам, нормативам і плановим завданням для забезпечення раці-

онального використання

виробничих ресурсів, матеріальної й мораль-

ної зацікавленості, відповідальності колективів підрозділів за вико-

нання встановлених їм завдань по кількісних та якісних показниках з

мінімальними витратами.

Організація складання внутрішніх планів відповідно з викладени-

ми принципами включає: встановлення кожному підрозділу обґрунто-

ваних планових завдань, що забезпечують виконання загальних цілей

підприємства; забезпечення структурних підрозділів виробничими

ресурсами, необхідними для виконання планових завдань та надання

їм відповідної самостійності; достовірний облік результатів роботи і

витрат ресурсів по кожній системі внутрішнього планування на основі

нормативного методу; моральне й матеріальне стимулювання трудо-

вих колективів згідно з кінцевими результатами їх діяльності; повну

відповідальність колективів підрозділів за результати роботи.

Конкретні форми та

методи реалізації принципів системи внутріш-

нього планування (наприклад, ступінь оперативно-господарської само-

стійності, склад планових та оціночних показників, порядок стимулю-

вання тощо) залежать від місця підрозділу в ієрархії управління, внут-

рішньовиробничого розподілу праці, а також від організаційно-

технічних особливостей виробництва. Внаслідок цього, в системі вну-

трішнього планування виділяють такі основні організаційні

підсисте-

ми: госпрозрахунок виробничих одиниць, наукових організацій, цехів

Планування та оцінка діяльності структурних підрозділів підприємства

190

основного й допоміжного виробництва, ділянок, бригад, функціональ-

них відділів апарату управління та служб.

В економічній літературі прийнято розрізняти

внутрішній госпроз-

рахунок

і внутрізаводський.

Головна відмінність полягає у тому, що

перший стосується лише підрозділів, які входять до складу певного

об’єднання на правах самостійних господарюючих суб’єктів. На внут-

різаводському розрахунку перебувають цехи, дільниці, робочі місця

окремого господарюючого суб’єкта.

На сьогоднішньому етапі прогресивним є впровадження системи

планування

внутрішнього госпрозрахунку

, яка передбачає розчленуван-

ня підприємства на окремі його підрозділи та застосовується з метою

більш економічного ведення господарства, пошуку й використання

внутрішніх резервів виробництва. Це дає змогу отримати конкурентні

переваги над іншими господарюючими суб’єктами галузі.

Внутрізаводський госпрозрахунок

на підприємстві дає можливість

економічніше та з більшою віддачею використовувати власні вироб-

ничі фонди і полягає в оптимальному поєднанні економічних методів

управління з адміністративними, при цьому відіграючи роль засобу

реалізації планів щодо інтенсифікації виробництва.

Внутрізаводський розрахунок діє на підставі певних принципів,

одним з яких є принцип

самоокупності

, який полягає у співставленні

доходів з витратами. Принцип

оперативно-господарської самостійності

передбачає, що підрозділ, маючи певні зобов’язання перед підприємс-

твом, має право самостійно знаходити шляхи виконання цих зо-

бов’язань, а також самостійно вирішувати будь-які інші виробничі за-

вдання.

Матеріальна зацікавленість

є чи не найголовнішим моментом моти-

вації праці. Однак, щодо підрозділів, то цей принцип може виконува-

тися лише при досягненні певних спільних результатів колективів усіх

частин комплексу. Головною формою задоволення колективних інте-

ресів повинно стати створення заохочувальних фондів, розмір відраху-

вань у які залежатиме від результатів праці.

Матеріальна відповідальність

полягає у стягненні пені, штрафів, не-

устойок з винних робітників або підрозділів у разі порушення прийня-

тих зобов’язань. Однак, цей принцип ефективно діє за умови чітко ви-

значеної відповідальності за ті чи інші дії, тобто при існуванні можли-

вості знаходження винуватця.

Перед впровадженням внутрізаводського та внутрішнього госп-

розрахунків необхідно

врахувати дію багатьох чинників і, передусім,

масштаб та структуру виробництва, його тип, види спеціалізації під-

розділів та ін. Залежно від того, які саме підрозділи виділено в само-