Свешникова И.В. Международные стандарты аудита. Учебно-методический комплекс

Подождите немного. Документ загружается.

261

обсуждения информации инспектором и

аудитором.

В соответствии с законодательством ряда стран аудитор

может составлять специальные отчеты, призванные оказать по-

мощь инспектору. В частности, аудитор может выразить мнение

о соблюдении:

условий лицензирования, установленных требований и

нормативов, включенных в отчеты;

требований законодательства при проведении банком опе-

раций, проверенных аудитором;

требований, предъявляемых к ведению бухгалтерского

учета и функционированию систем внутреннего контроля.

Инспектор банка может принимать непосредственное уча-

стие в назначении и отстранении аудиторов, чтобы обеспечить

высокий уровень аудита банка.

Возможно расширение функций аудитора в сфере надзора

на следующих условиях:

аудитор может оказывать содействие инспектору, но не

должен принимать на себя какие-либо обязанности последнего;

контакты инспектора с аудитором в обычных случаях

должны осуществляться через руководство клиента;

перед заключением соглашения с инспектором аудитор

должен учесть возможный конфликт интересов и урегулировать

данный вопрос с руководством банка;

требования органов надзора в отношении информации, пре-

доставляемой аудитором, должны быть конкретными и не выхо-

дить за рамки профессиональной компетенции аудитора, а также

не увеличивать объем его работы по сравнению с обычным;

должны быть приняты меры по соблюдению конфиденци-

альности информации, полученной аудитором и переданной ор-

гана надзора.

Возможности расширения функций аудитора зависят от ха-

рактера надзора в конкретной стране. ПМАП подчеркивает не-

обходимость постоянного диалога между надзорными органами

и аудиторами в целях гармонизации стандартов финансовой от-

четности на международном и национальном уровнях.

262

2.10.3. Особенности применения МСА при аудите

малых предприятий

Положение по международной практике аудита 1005

«Особенности аудита малых предприятий» определяет сте-

пень воздействия основных характеристик малых предприятий

на применение Международных стандартов аудита. Под малым

предприятием здесь понимается любой субъект, право собст-

венности и управление которым сконцентрированы в рамках

узкого круга лиц (часто одного физического лица) и к которому

применимы одна или несколько следующих характеристик:

• ограниченное число видов деятельности и источников

дохода;

• упрощенная система ведения бухгалтерского учета;

• ограниченные средства внутреннего контроля и наличие

у руководства возможности действовать в обход таких средств.

Рекомендации, которые приводятся в ПМАП 1005, лишь

дополняют положения, содержащиеся в соответствующих МСА,

но не заменяют их. Ниже представлено основное содержание

рекомендаций ПМАП с указанием комментируемых Междуна-

родных аудиторских стандартов.

МСА 210 «Условия договоренностей об аудите»: необхо-

димо четко обозначить обязанности собственника-менеджера и

его ответственность за финансовую отчетность, особенно в слу-

чаях, когда отчетность составляется обслуживающей организа-

цией. В связи с недостатками, свойственными малым предпри-

ятиям, аудитор не всегда может получить необходимые доказа-

тельства для выражения мнения об отчетности. Тогда он может

в зависимости от обстоятельств и норм национального законо-

дательства:

не соглашаться на проведение аудита;

отказаться от проведения проверки даже после заключе-

ния договоренности;

выразить условно-положительное мнение или отказаться

от выражения мнения.

МСА 220 «Контроль качества аудита отчетной финансовой

информации »: при аудите малых предприятий могут отсутство-

вать проблемы, связанные с поручением заданий и делегирова-

263

нием полномочий, так как вся работа обычно выполняется од-

ним аудитором.

МСА 230 «Документирование»: на малых предприятиях

наиболее эффективным оказывается отражение в рабочих-

документах схем документооборота или описание системы ве-

дения бухгалтерского учета.

МСА 240 «Ответственность аудитора по рассмотрению

мошенничества при аудите финансовой отчетности»: если соб-

ственник является одновременно менеджером малого предпри-

ятия, то это может усилить общий контроль и уменьшить риск

мошенничества и ошибок. В то же время руководство получает

возможность действовать в обход систем контроля. В процессе

оценки роли собственника-менеджера аудитор должен учиты-

вать следующие обстоятельства:

наличие у собственника-менеджера стимулов к искажению

финансовой отчетности и соответствующих возможностей;

проведение разграничения собственником-менеджером

между сделками, совершенными в личных целях, и хозяйствен-

ными операциями малого предприятия;

соответствие образа жизни собственника-менеджера и

уровня его вознаграждения;

частая смена профессиональных консультантов;

наличие давления на аудитора с целью проведения про-

верки в неоправданно сокращенные сроки; неоднократное пере-

несение даты начала аудита на более позднее время.

МСА 250 «Учет законов и нормативных актов при аудите

финансовой отчетности»: правовая и нормативная база, регули-

рующая деятельность малых предприятий, как правило, менее

сложна по сравнению с крупными субъектами.

МСА 300 «Планирование»: при аудите малых предприятий

планирование можно осуществить либо в ходе встречи с собст-

венником-менеджером, либо после получения доступа к доку-

ментации субъекта. Можно приступить к планированию сразу

после аудита за предыдущий период с помощью подготовлен-

ной справки, в которой будут перечислены проблемы, выявлен-

ные в ходе завершенного аудита. Кроме того, можно не состав-

лять отдельно общий план и программу аудита, а объединить их

в одном документе.

264

МСА 315 «Понимание бизнеса предприятия, его среды и

оценка риска существенного искажения»: при аудите малых

предприятий нецелесообразно рассматривать все указанные

факторы, учитываемые при изучении бизнеса клиента.

МСА 320 «Существенность в аудите»: для определения уров-

ня существенности при аудите малых предприятий аудитор в слу-

чае отсутствия баланса в начале проверки может использовать по-

казатели пробного баланса за текущий год или данные отчетности

клиента за предыдущий период с учетом обстоятельств, произо-

шедших в течение проверяемого периода. Можно использовать

показатели уровня существенности за прошлые периоды. Рекомен-

дуется устанавливать диапазон значений уровня существенности

вместо строгого показателя. В этом случае величины, превышаю-

щие верхнюю границу диапазона, будут считаться существенны-

ми, а не достигающие нижней границы – несущественными.

МСА 330 «Процедуры, применяемые аудитором исходя из

оцененного уровня риска»: неотъемлемый риск малого предпри-

ятия может повыситься в результате концентрации права собст-

венности и управления. Риск системы контроля часто оценивается

как высокий, в частности вследствие невозможности разделения

обязанностей. В некоторых случаях этот недостаток компенсиру-

ется осуществлением управленческого контроля со стороны собст-

венника-менеджера, однако одновременно может повыситься воз-

можность злоупотреблений со стороны руководства.

МСА 500 «Аудиторские доказательства»: при аудите малых

предприятий возникают проблемы с получением достаточного

объема доказательств, связанные с возможным препятствовани-

ем собственника-менеджера отражению отдельных операций в

учете и вероятностью отсутствия процедур внутреннего контро-

ля, документально подтверждающих полноту учета операций. В

то же время не всегда обязательно исходить из предпосылки

неэффективности средств внутреннего контроля полноты дан-

ных об объемах реализации, так как количество видов деятель-

ности малых предприятий ограничено и, следовательно, имеется

возможность установить контроль количественных показателей

отгрузки (отпуска).

МСА 520 «Аналитические процедуры»: аналитические про-

цедуры на стадии планирования аудита малых предприятий мо-

гут быть ограничены в виду:

265

установленных сроков обработки данных об операциях;

отсутствия промежуточной или ежемесячной финансовой,

информации на момент планирования.

В этих случаях можно проанализировать показатели глав-

ной книги или другие данные бухгалтерского учета.

При использовании аналитических процедур в ходе провер-

ки по существу эффективными могут оказаться простые модели

прогнозирования: например, исходя из численности работников

с фиксированными окладами, можно рассчитать примерный

расход на оплату труда за период, не прибегая к детальной про-

верке фонда оплаты труда.

МСА 530 «Аудиторская выборка и другие процедуры вы-

борочной проверки": с учетом небольшого объема генеральной

совокупности данных на малых предприятиях иногда целесооб-

разно проверить всю совокупность или 100% отобранных опре-

деленным образом объектов (например, операций с суммами,

превышающими установленный аудитором уровень).

МСА 550 «Связанные стороны»: операции со связанными

сторонами являются характерной чертой многих малых предпри-

ятий, которыми управляет собственник-менеджер. Аудитору сле-

дует иметь в виду, что собственник-менеджер не всегда знаком с

термином «связанная сторона», поэтому во избежание недоразу-

мений при получении заявлений руководства необходимо пояс-

нить значение этого определения. Связанные стороны легче обна-

ружить, если аудитор малого предприятия одновременно является

аудитором других субъектов, связанных с данным предприятием.

МСА 560 «События после окончания отчетного периода»:

выявление последующих событий при аудите малых предпри-

ятий затрудняют длительные сроки утверждения отчетности,

медленное обновление данных, отсутствие протоколов заседа-

ний директоров. В этих случаях процедуры по получению све-

дений о последующих событиях могут сводиться к запросам на

имя собственника-менеджера и проверке выписок по банков-

скому счету. Аудитору необязательно уделять особое внимание

промежутку времени между заседанием, в ходе которого утвер-

ждается финансовая отчетность, и ежегодным общим собрани-

ем, если собрание проводится сразу же после заседания.

МСА 570 «Допущение о непрерывности деятельности

предприятия»: для малых предприятий самыми возможными

266

факторами риска являются:

• риск прекращения поддержки со стороны банков и дру-

гих кредиторов;

• риск потери крупного клиента;

• риск увольнения основного сотрудника;

• риск потери права осуществлять деятельность;

• зависимость от средств собственника-менеджера и наме-

рения собственника относительно их изъятия.

МСА 580 «Заявления руководства»: аудитору рекомендует-

ся получить заявления от собственника-менеджера, чтобы избе-

жать возможного недопонимания им ответственности за полно-

ту и содержание информации, содержащейся в финансовой от-

четности.

МСА 700R «Заключение независимого аудитора по полно-

му комплекту финансовой отчетности общего назначения»: ау-

дитор должен быть уверен в том, что собственник-менеджер

признает свою ответственность за подготовку и содержание от-

четности по состоянию на дату подписания аудиторского за-

ключения.

МСА 720 «Прочая информация в документах, содержащих

проверенную финансовую отчетность»: примерами прочей ин-

формации для малого предприятия являются отчет о доходах и

расходах, составленный в целях налогообложения, и отчет ру-

ководства. Если законодательством каких-либо стран аудиторам

разрешается оказывать своим клиентам услуги в области бух-

галтерского учета (содействие в ведении, консультирование по

вопросам учетной политики, помощь при подготовке финансо-

вой отчетности), то в этих странах применима вторая часть

ПМАП 1005, посвященная соблюдению МСА при проведении

аудита и одновременном оказании бухгалтерских услуг. При

этом особое внимание обращается на соблюдение следующих

этических требований:

публично практикующий профессиональный бухгалтер не

должен выполнять роли служащего, занимающегося ведением

операций предприятия;

сотрудники, которым поручено подготовить бухгалтер-

ские записи, не должны участвовать в проверке таких записей;

оказание услуг не освобождает аудитора от необходимо-

сти сбора уместных и достаточных доказательств.

267

При оказании аудитором содействия в подготовке финансо-

вой отчетности следует отразить в письме-обязательстве:

ответственность собственников-менеджеров за финансо-

вую отчетность;

отличия оказываемых услуг от аудиторской проверки;

условия передачи рабочей документации аудитора по

просьбе клиента и то обстоятельство, что это не может заменить

учетную документацию малого предприятия.

Оказывая услуги в области бухгалтерского учета собствен-

нику-менеджеру, аудитор может получить информацию о его

личном финансовом положении и образе жизни, что повысит

качество оценки риска мошенничества. Знания аудитора в об-

ласти нормативных актов, регулирующих составление финансо-

вой отчетности, помогут собственнику-менеджеру обеспечить

соблюдение требований законодательства. Планирование долж-

но осуществляться с учетом знаний, полученных в ходе оказа-

ния сопутствующих услуг. В результате оказания бухгалтерских

услуг могут быть определены следующие аспекты:

• средства внутреннего контроля, подлежащие оценке и

тестированию;

• необходимые доказательства, которые можно получить

при оказании прочих услуг;

• возможные аналитические процедуры;

• обоснованность оценочных значений;

• связанные стороны.

Аудитором должны быть предприняты соответствующие

меры по признанию собственником-менеджером ответственно-

сти за применение допущения о непрерывности деятельности

предприятия, даже если сам аудитор готовит необходимые сме-

ты и прогнозы.

2.10.4. Применение МСА при аудите международных

коммерческих банков

Рекомендации по применению МСА при проверке коммер-

ческих банков, деятельность которых выходит за национальные

границы, отражены в Положение по международной практике

аудита 1006 «Аудит международных коммерческих банков»

Международный коммерческий банк характеризуется как

268

финансовое учреждение, принимающее депозиты и предостав-

ляющее займы, а также осуществляющее другие финансовые

услуги в различных странах.

При формировании условий договоренности об аудите ме-

ждународного коммерческого банка аудитор должен принять во

внимание следующие факторы:

наличие достаточных специальных знаний в важных для

аудита областях банковского дела;

адекватность специальных знаний в области используе-

мых проверяемым банком компьютерных информационных

систем и систем электронного перевода денежных средств;

наличие возможностей для выполнения необходимой ра-

боты в пределах страны и за рубежом.

Кроме того, в письмо-обязательство включаются ссылки на:

требования законодательства, применяемого к банкам;

решения органов банковского надзора и других контроли-

рующих инстанций, а также соответствующих профессиональ-

ных бухгалтерских организаций;

отраслевую практику;

требования к специальным отчетам и аудиторским проце-

дурам;

характер взаимоотношений аудитора с банковским ин-

спектором.

Специфика понимания бизнеса клиента состоит в изучении

экономической и контрольной среды, преобладающей на террито-

рии тех стран, где банк осуществляет свою деятельность, а также

рыночных условий каждого сектора, в котором работает банк.

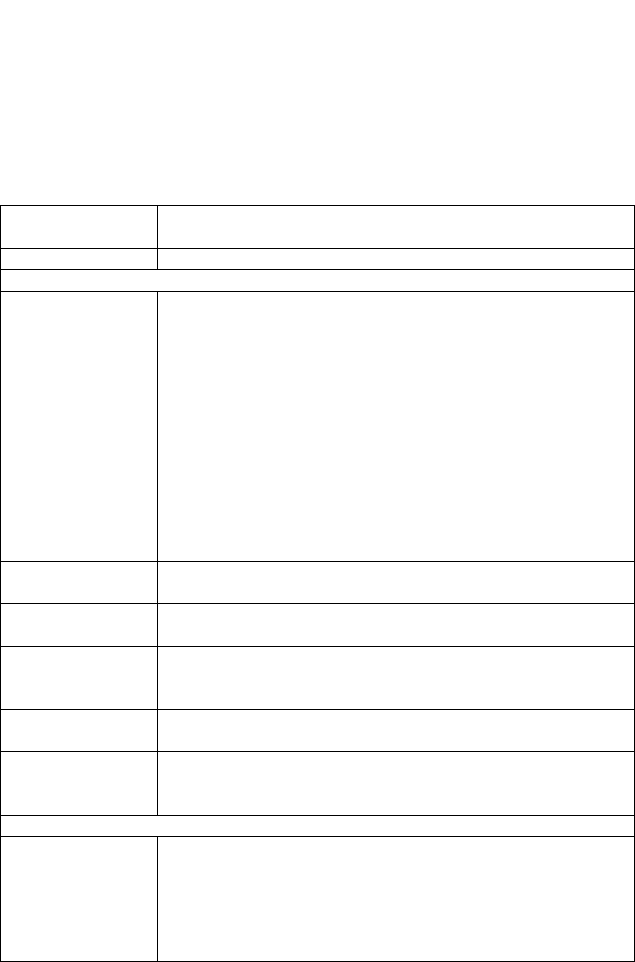

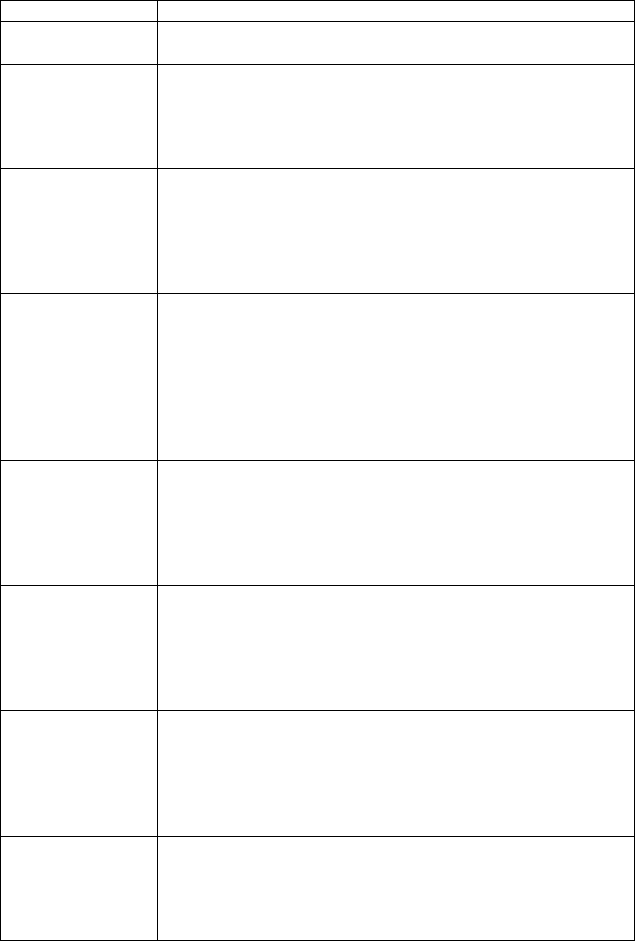

При оценке неотъемлемого риска аудитор должен учесть,

что деятельности банка присущи риски, связанные с банковскими

продуктами и услугами, а также операционные риски (табл. 7).

При определении существенности аудитор международного

коммерческого банка должен обратить внимание на следующие

обстоятельства:

из-за непропорционального соотношения собственных и

заемных средств банка некоторые ошибки, оставаясь несущест-

венными для показателей бухгалтерского баланса, могут оказать

существенное влияние на данные отчета о движении капитала

банка и других форм отчетности;

269

ошибки, имеющие отношение только к показателям ба-

ланса и внебалансовым обязательствам, могут быть менее зна-

чимыми, чем искажения, имеющие отношение и к указанным

данным, и к показателям отчета о прибылях и убытках;

необходимо установить уровни существенности для про-

верки соблюдения требований нормативных актов (например,

минимального размера капитала).

Таблица 7 - Характеристика банковских рисков

Разновидность

риска

Характеристики риска

1 2

Риски, связанные с банковскими продуктами и услугами

Кредитный риск

В том числе:

-страновой

(трансфертный)

риск

-риск замещения

–риск расчетов

Риск невыполнения клиентом или партнером обязательств

в полной сумме в установленный срок или когда-либо в

будущем

Риск того, что иностранный контрагент или клиент не

покроет свое обязательство из-за различных внешних фак-

торов, присущих иностранному государству

Риск возникновения убытков в результате замещения опе-

рации по невыполненному клиентом или контрагентом

контракту другой операцией по рыночной цене

Риск потери основной суммы долга в полном объеме при

погашении операции без получения суммы от клиента или

контрагента

Риск процентной

ставки

Риск убытка, возникающий в результате зависимости при-

были от будущих изменений процентных ставок.

Риск ликвидно-

сти

Риск убытка, возникающего в результате отсутствия дос-

таточных средств для погашения своих обязательств

Валютный риск Риск убытка, возникающего в результате изменений в

курсах валюты, в которой исчисляются активы и обяза-

тельства.

Рыночный риск Риск убытка вследствие изменения рыночных цен инве-

стиций

Фидуциарный

риск

Риск убытка, возникающего в результате неспособности

обеспечить сохранность собственных активов или доход-

ность доверенного другой стороной имущества.

Операционные риски

Риски, связанные

с необходимо-

стью использова-

ния компьютер-

ных информаци-

онных систем

Риск несвоевременного выполнения операций из-за боль-

шого их объема

Риск возникновения существенных ошибок и потерь дан-

ных из-за сбоев в системе

Риск искажения данных в результате несанкционирован-

ного вмешательства в систему

270

Продолжение таблицы 7

1 2

Рыночный риск, возникающий в результате недостатка

своевременной и надёжной финансовой информации.

Риск, вызванный

использованием

систем электрон-

ного перевода

денежных средств

Риск возникновения убытков вследствие неправильных

платежей, причиной которых является мошенничество

или ошибка

Риски, связанные

с географической

диверсификаци-

ей деятельности

банка

Риск упущений при обобщении информации о зависимо-

сти от клиента или вида услуг в масштабе всей деятельно-

сти банка

Риск появления сбоев в системе контроля из-за физиче-

ской обособленности руководства и персонала, обрабаты-

вающего операции

Риск, вызванный

необходимостью

осуществлять

мониторинг и

управлять рис-

ками в течение

ограниченного

периода времени

Риск неплатежа в течение операционного дня (может

включать риски процентной ставки, валютный и рыноч-

ный)

Риск, связанный с

необходимостью

совершения опе-

раций с большим

объемом денеж-

ных средств

Риск убытков в результате мошенничества или краж

Риск зависящий

от нерациональ-

ного соотноше-

ния заемных и

собственных

средств

Риск значительного изменения в величине капитала в ре-

зультате относительно небольших потерь в стоимости

всех активов

Риск потери доверия со стороны вкладчиков и неспособ-

ности вследствие этого привлекать необходимые средства

по приемлемой цене

Риск, обуслов-

ленный изменчи-

востью факторов

внешней среды

деятельности

банка

Риск принятия неверной стратегии управления банков-

скими рисками при разработке новых видов деятельности

Риск, вызванный

необходимостью

соблюдения за-

конов и норма-

тивных актов

Риск применения к банку санкций и ограничений его дея-

тельности