Свешникова И.В. Международные стандарты аудита. Учебно-методический комплекс

Подождите немного. Документ загружается.

251

дущих событий и способна оказать негативное влияние на про-

межуточную финансовую информацию.

Документирование. Аудитор обязан подготовить докумен-

тацию по обзору, которая должна быть достаточной и надлежа-

щим образом оформленной, чтобы служить основой для выводов

аудитора и обеспечить доказательство того, что обзорная провер-

ка была проведена в соответствии с международным стандартом

для заданий по обзорным проверкам, а также соответствующими

законодательными и нормативными требованиями.

2.9.2.3. Выполнение согласованных процедур

Целью Международного стандарта по сопутствующим ус-

лугам МС 4400 «Задания по выполнению согласованных про-

цедур» является установление требований в отношении профес-

сиональных обязанностей аудитора в случае задания по выполне-

нию согласованных процедур в отношении финансовой информа-

ции, а также формы и содержания отчета (заключения), который

аудитор представляет в связи с выполнением такого задания.

Данный Международный стандарт применяется к заданиям,

относящимся к финансовой информации. Однако он может слу-

жить полезным руководством при выполнении заданий, отно-

сящимся к нефинансовой информации, при условии, что ауди-

тор обладает достаточными знаниями по конкретному предмету

и что существует разумный критерий, на базе которого можно

оценивать отмеченные факты.

Согласованные процедуры – действия аудиторского харак-

тера, по которым было достигнуто согласие между аудитором,

субъектом и любыми соответствующими третьими сторонами.

Например, между аудитором, клиентом и его поставщиком за-

ключается соглашение в целях определения действительных

размеров задолженности по расчетам за поставленные материа-

лы. Помимо этого, работа по выполнению согласованных про-

цедур может касаться таких статей отчетности, как дебиторская

задолженность, операции со связанными сторонами, объем про-

даж и прибыли подразделений, а также финансовых отчетов.

При выполнении согласованных процедур аудитор должен

обязательно следовать всем этическим принципам, определяю-

щим профессиональную ответственность аудитора, за исключе-

нием принципа независимости. Тем не менее, если аудитор не

252

является независимым, то этот факт отражается в его отчете.

При определении условий задания аудитор должен обра-

тить внимание руководства клиента на то, что выполняемые

процедуры не будут являться аудиторской проверкой или обзо-

ром и что аудиторское мнение по результатам такой работы не

выражается. Кроме того, аудитор устанавливает ограничения в

отношении распространения информации отчета о фактических

результатах.

Аудитору рекомендуется использовать следующие методы

получения информации, касающейся условий задания:

опрос;

анализ, сравнение;

проверку расчетов;

сквозную проверку;

наблюдение;

осмотр;

запрос и подтверждение.

В случае проведения согласованных процедур аудитор

представляет в виде отчета сторонам, участвующим в догово-

ренности, только фактические выводы без выражения уверенно-

сти. Пользователи отчета самостоятельно оценивают объем про-

веденных процедур и предложенные выводы и составляют соб-

ственные заключения на основе данных работы аудитора. Ауди-

тор должен представить выводы по поводу задолженности кли-

ента поставщику, подтвержденной проверенными документами.

Как у клиента, так и у поставщика могут быть свои соображения

по поводу реальности размера этой задолженности. Предполо-

жим, новый управляющий поставщика считал, что часть долга

покупателя на определенную дату не погашена, а в результате

выполнения согласованных процедур аудитором обнаружены

документы, свидетельствующие о взаимозачете задолженно-

стей, проведенном прежней дирекцией поставщика и не отра-

женном в бухгалтерском учете. Таким образом, поставщик мо-

жет изменить свое мнение, полагаясь на отчет аудитора.

В отчете, помимо обычных реквизитов и параграфов, долж-

ны быть отражены следующие принципиальные моменты:

заявление о согласовании выполненных процедур с полу-

чателем отчета;

253

перечень конкретных выполненных процедур;

заявление о том, что процедуры не являются аудиторской

проверкой или обзором;

указание на ограниченность объема процедур целью дого-

воренности и упоминание о том, что при проведении дополни-

тельных процедур, проверки или обзора могли быть обнаруже-

ны и другие проблемы, требующие отражения в отчете. Данная

информация включается для того, чтобы не вызывать неоправ-

данных ожиданий в отношении выявления всех обстоятельств,

интересующих получателей отчета.

2.9.2.4. Подготовка финансовой информации

Целью Международного стандарта по сопутствующим

услугам 4410 «Задания по подготовке финансовой информа-

ции» является установление требований в отношении профес-

сиональных обязанностей бухгалтера при выполнении заданий

по компиляции финансовой информации, а также в отношении

формы и содержания отчета (заключения), который бухгалтер

представляет в связи с такой компиляцией.

Подготовка финансовой информации – это сбор, класси-

фикация, обобщение и представление финансовой информации

с применением знаний аудитора в области бухгалтерского учета

(например, составление бухгалтерского баланса и других форм

финансовой отчетности на основе предоставленных клиентом

данных бухгалтерского учета). При оказании данной услуги ау-

дитор выступает в роли бухгалтера, поэтому в тексте МСА 4410

«Задания по подготовке финансовой информации» используется

именно этот термин. При подготовке финансовой информации

так же, как и проведении согласованных процедур, бухгалтер

должен соблюдать все профессиональные этические принципы,

за исключением требования независимости (однако если бух-

галтер не является независимым, это обстоятельство должно

быть отражено в отчете). Уверенность в отношении обрабаты-

ваемой информации не выражается.

При определении условий задания бухгалтер должен про-

информировать руководство клиента о следующем:

выполнение задания не предусматривает проведение ау-

диторской проверки или обзора, не предполагает выражения

254

уверенности в достоверности информации, не гарантирует вы-

явления ошибок или нарушений;

ответственность за полноту и точность предоставляемой

бухгалтеру информации несет руководство клиента;

финансовая информация будет подготовлена с соблюде-

нием перечисленных в отчете принципов бухгалтерского учета,

кроме того, будут раскрыты все известные отступления от этих

принципов (количественную оценку таких отступлений приво-

дить необязательно).

Для подготовки финансовой информации бухгалтер получа-

ет общее представление о характере финансово-хозяйственной

деятельности клиента, формах его бухгалтерских записей и осно-

вах финансовой отчетности, в соответствии с которыми должна

быть представлена требуемая информация. В обязанности бух-

галтера не входит:

оценка достоверности и полноты предоставленной инфор-

мации;

оценка системы внутреннего контроля;

получение подтверждений или проверка разъяснений.

Если бухгалтеру становится известно, что предоставленная

ему информация не удовлетворяет предъявляемым требованиям,

то он должен запросить у руководства клиента дополнительные

сведения, а в случае невыполнения этой просьбы – отказаться от

подготовки финансовой информации.

В отчете о выполнении задания по подготовке финансовой

информации помещается заявление о том, что аудиторская про-

верка или обзор не проводились и что в связи с этим уверен-

ность в достоверности информации не выражается. На каждой

странице подготовленной отчетности либо на титульном листе

должны содержаться ссылки на то, что данные собраны и пред-

ставлены без проведения аудита и обзора.

Аудитор считается причастным к финансовой информации,

если:

к ней прилагается его отчет;

им выражается согласие на использование его имени в

связи с профессиональной деятельностью (т. е. если выполня-

лись сопутствующие услуги).

Ответственность аудитора за содержание финансовой ин-

255

формации ограничивается уровнем уверенности, обеспечивае-

мым при оказании услуг. Если аудитору становится известно,

что на него безосновательно ссылаются, то он может проинфор-

мировать об этом заинтересованные стороны или пойти по пути

юридических разбирательств. Так, если аудитор проводил обзор

финансовой отчетности, а клиент представляет заинтересован-

ным пользователям его мнение как утверждение абсолютной

достоверности проверенной информации, то аудитор, узнав об

этом, должен предпринять указанные выше меры.

Тема 2.10. Положения по международной практике

аудита

2.10.1 Процедуры межбанковского подтверждения

Рекомендации по проведению названных процедур, изло-

женные в Положение по международной практике аудита

1000 «Процедуры межбанковского подтверждения», адресо-

ваны внешним аудиторам, внутренним банковским аудиторам и

инспекторам банков. Пользователями информации, получаемой

в результате подтверждений, могут также являться руководите-

ли банка. Подтверждение представляет собой ответ на просьбу

подтвердить информацию, содержащуюся в бухгалтерских за-

писях, и является ценным видом аудиторских доказательств,

полученных от независимого источника. При этом источниками

выступают:

• другие банки в стране, резидентом которой является про-

веряемый банк;

• другие банки в зарубежных странах;

• клиенты проверяемого банка.

Рекомендации ПМАП 1000 используются в основном для

проведения процедур подтверждения взаимоотношений ауди-

руемого банка с другими банками, но в некоторых случаях эти

подходы могут использоваться и для процедур подтверждений

между банком и его клиентами, не являющимися кредитными

учреждениями.

Подтверждения могут потребоваться в отношении:

показателей бухгалтерского баланса (остатков по теку-

щим, депозитным, ссудным и другим счетам);

забалансовых статей (гарантий, форвардных контрактов по

256

иностранной валюте, драгоценным металлам, ценным бумагам,

обязательств по обратной покупке опционов, соглашений о заче-

те, предоставленных и полученных обязательствах и залогах);

дополнительной информации (о нулевых остатках на кор-

респондентских счетах; о корреспондентских счетах, которые

были закрыты в течение года до даты подтверждения; о сроках

погашения кредитов, процентных ставках, неиспользованных

кредитных ресурсах; оказании или получении депозитарных ус-

луг и др.).

При составлении запроса аудитор учитывает следующие

факторы, касающиеся проверяемой стороны:

• существенность размера остатков по счетам;

• объем деятельности;

• степень надежности внутреннего контроля.

Затем выбирается формулировка запроса в виде просьбы:

о подтверждении указанных в запросе сумм и другой ин-

формации;

о предоставлении расшифровки сумм остатков и других

сведений.

При проведении процедур межбанковского подтверждения

практикуется форма запроса в виде предложения направлять

ответ только в том случае, если предоставленная в письме ин-

формация является неверной или неполной; аудитору важно по-

лучить ответы на все запросы.

Аудитору рекомендуется направлять запрос в головной

офис банка, а не в какие-либо подразделения, которые предпо-

ложительно владеют необходимой информацией, так как пред-

положения аудитора могут оказаться неправильными. Запрос

обязательно авторизуется проверяемым (запрашивающим) бан-

ком. Письма-запросы могут направляться в разное время в зави-

симости от степени срочности требуемой информации. Для

лучшего понимания запроса в письмо включаются:

описание характера запрашиваемой статьи, операции, ин-

формации, а также указание суммы и валюты;

дата возникновения и погашения обязательства, условия

проведения операции.

257

2.10.2. Взаимодействие инспекторов по банковскому

надзору и внешних аудиторов

В 1989 г. Комитетом по международной аудиторской прак-

тике (КМАП) и Базельским комитетом инспекторов, включаю-

щим представителей центральных банков и надзорных органов

из стран Европы и США, было утверждено Положение по меж-

дународной практике аудита ПМАП 1004 «Взаимодействие

инспекторов по банковскому надзору и внешних аудито-

ров». Принятие данного положения было направлено на укреп-

ление взаимовыгодных отношений банковских аудиторов и ин-

спекторов, разъяснение характера их функций, повышение эф-

фективности банковского аудита и надзора. МФБ признает, что

в некоторых странах взаимодействие упомянутых проверяющих

сторон является более тесным, поэтому меры ПМАП 1004 при-

званы не заменять уже существующие отношения, а дополнять

их. В 2001 г. КМАП и Базельский комитет предложили принять

Положение по международной аудиторской практике 1004 в

качестве стандарта аудита.

Обязанности руководства банка, помимо непосредственно

касающихся ведения бизнеса, заключаются в:

организации надлежащих систем контроля;

осмотрительности при проведении операций;

соблюдении законодательных и нормативных актов;

обеспечении защиты интересов акционеров, вкладчиков,

кредиторов.

Руководство банка несет ответственность за:

подготовку финансовой отчетности и обеспечение аудито-

ра банка и органов надзора информацией, влияющей на содер-

жание отчетности;

организацию и эффективность работы подразделения

внутреннего аудита, его кадровое и технические обеспечение;

принятие мер по исправлению недостатков, обнаруженных

внутренними аудиторами.

Ответственность руководства не может быть переложена на

органы внешнего надзора или на независимого аудитора банка.

Функции инспектора по банковскому надзору состоят в за-

щите интересов банковских вкладчиков путем проверки соблю-

258

дения предъявляемых требований, таких, как:

честность, высокая квалификация и опыт лиц, осуществ-

ляющих контроль и управление деятельностью банка;

достаточность капитала для покрытия банковских рисков

(рисков ликвидности, процентного, инвестиционного; риска по

валютным и забалансовым статьям); создание резервов на по-

крытие возможных убытков по безнадежной и сомнительной

задолженности;

удовлетворительная ликвидность банка.

Методы, применяемые для выполнения этих функций ин-

спекторами, могут быть следующими:

проведение регулярных интервью с руководством банка;

периодические выездные проверки;

сравнение собственного капитала банка с общей суммой его

активов и внебалансовых обязательств, взвешенных с учетом от-

носительного риска, для определения достаточности капитала;

применение специально разработанных систем оценки риске

анализ оценки активов банка и классификации кредитов;

изучение отчетов и статистических данных банка;

оценка эффективности информационных систем, систем

бухгалтерского учета и внутреннего контроля.

Инспектора могут воздействовать на банки с помощью сле-

дующих мер:

выдача рекомендаций или издание официальных распоря-

жений относительно укрепления бизнеса банка и усиления его

внутреннего контроля;

отзыв лицензий у банков, нарушающих установленные

требования.

Роль внешнего аудитора банка заключается в выражении

мнения достоверности отчетности. Пользователями аудиторского

заключения помимо акционеров могут быть вкладчики, кредито-

ры и инспектор. Чтобы составить мнение о финансовой отчетно-

сти банка, аудитор должен оценить системы бухгалтерского учета

и внутреннего контроля, провести планирование аудита и опре-

делить характер, объем, сроки аудиторских процедур. Специфика

проверки банков обусловлена следующими обстоятельствами:

необходимостью разработки банками жестких систем

внутреннего контроля, так как отдельные активы банков наибо-

259

лее уязвимы для злоупотреблений;

большим объемом и сложностью операций, требующими

сложных систем бухгалтерского учета и внутреннего контроля,

также использования компьютерных информационных систем;

децентрализацией руководства при наличии сети филиа-

лов подразделений;

проведением операций, не отражающихся на балансовых

счетах и поэтому сложных для обнаружения;

государственным регулированием деятельности банков и

следующей из этого необходимостью проверки соблюдения тре-

бований законодательства.

Поскольку проверка не может быть сплошной, аудитор оп-

ределяет области наибольшего риска. Это, как правило, вопросы,

касающиеся вероятности возврата кредитов, окупаемости инве-

стиций, наличия существенных условных и безусловных обяза-

тельств. Аудитору рекомендуется оценить и по возможности ис-

пользовать работу подразделения внутреннего аудита банка.

В отношении планирования, определения уровня сущест-

венности и аудиторского риска, объема аудита, действий ауди-

тора при обнаружении ошибок и мошенничества, формулировки

мнения аудитор должен придерживаться стандартов и рекомен-

даций, установленных соответствующими МСА.

В дополнение к обязательным требованиям по оформлению

выводов аудитору банка рекомендуется составить для руково-

дства письменный отчет, который будет содержать замечания о

недостатках внутреннего контроля, других упущениях, не вле-

кущих за собой модификацию аудиторского заключения.

Взаимоотношения инспектора и аудитора банка складыва-

ются на основе аналогичных интересов и объектов исследования.

Тем не менее, имеются определенные различия в целях оценки и

проверки различных аспектов, представленные в таблице 6.

Инспектор, используя проверенную аудитором отчетность,

должен учитывать цели работы аудитора и некоторую субъек-

тивность аудиторских суждений. Тем не менее информация,

предоставляемая аудитором в письмах и отчетах руководству

банка, может эффективно использоваться инспектором для по-

лучения более широкого представления о различных сторонах

деятельности банка. В то же время сведения, поступающие от

260

органа надзора руководству банка, могут использоваться ауди-

торами в следующих целях:

независимая оценка инспекторов подтверждает достаточ-

ность резервов для покрытия убытков по безнадежной и сомни-

тельной задолженности;

установленные инспектором специальные нормативы могут

быть использованы при проведении аналитических процедур;

информация по вопросам, вызывающим беспокойство у

инспекторов, должна быть принята во внимание аудитором.

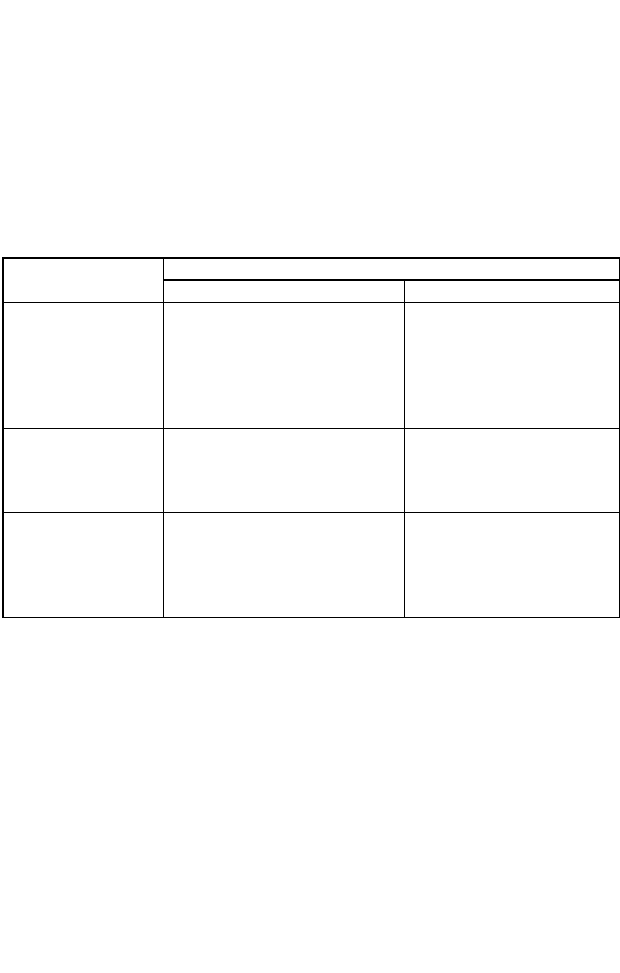

Таблица 6 - Различия интересов инспектора и аудитора банка

Аспекты, интересующие Области исследо-

вания

инспектора аудитора

Стабильность бан-

ка

Подтверждение жизнеспо-

собности банка (в целях за-

щиты интересов вкладчиков)

на основе информации, со-

держащейся в финансовой

отчетности

Влияние соблюдения бан-

ком допущения о непре-

рывности деятельности на

достоверность финансо-

вой отчетности

Оценка эффектив-

ности системы

внутреннего кон-

троля

Определение надлежащего

управления делами банка

Планирование объема

предстоящей работы

Оценка системы

бухгалтерского

учета

Получение достоверной ин-

формации для оценки и кон-

троля банковских рисков

Подтверждение надлежа-

щего ведения бухгалтер-

ских записей для выраже-

ния мнения о достоверно-

сти отчетности

ПМАП 1004 рекомендует аудиторам и инспекторам отра-

жать результаты контактов с руководством в письменном виде и

включать эту информацию в документацию банка, чтобы обе

проверяющие стороны имели к ней доступ.

Могут возникнуть обстоятельства, при которых аудитор

или инспектор сочтут необходимым довести информацию до

сведения другой стороны (обнаруженные признаки мошенниче-

ства; факты, ставящие под угрозу существование банка, и др.) В

этих случаях рекомендуется осуществлять контакты проверяю-

щих сторон в присутствии руководства банка, чтобы не нару-

шить принцип конфиденциальности. Прямые контакты разре-

шаются в исключительных ситуациях, например, когда присут-

ствие руководства банка ставит под угрозу достижение целей