Свешникова И.В. Международные стандарты аудита. Учебно-методический комплекс

Подождите немного. Документ загружается.

231

Аудитор должен иметь достаточные знания о бизнесе и оп-

ределить степень достоверности исторической финансовой ин-

формации субъекта.

Надежность допущений находится в обратной зависимости

от продолжительности периода, охватываемого прогнозной ин-

формацией. При анализе этого периода принимаются во внима-

ние: особенности операционного цикла, а также потребности

пользователей, для которых готовится информация.

2.9.2. Стандарты, регламентирующие порядок

оказания сопутствующих услуг

2.9.2.1. Обзор финансовой отчетности

Профессиональные обязанности аудитора при проведении

обзора финансовой отчетности, формы и содержания заключе-

ния регламентируются Международным стандартом заданий

по обзорным проверкам 2400 «Задания по обзору финансо-

вой отчетности»

Обзор финансовой отчетности – услуга, при проведении

которой аудитор должен определить наличие обстоятельств,

указывающих на то, что финансовая отчетность не была состав-

лена во всех существенных аспектах в соответствии с основами

финансовой отчетности. Проведение обзора, в отличие от ауди-

та, не предполагает:

оценки систем бухгалтерского учета и внутреннего кон-

троля;

проверки бухгалтерских записей;

получения ответов на запросы;

полного набора доказательств, получаемых в ходе про-

верки, наблюдения, подтверждений и расчетов.

Согласно МС 2400 «3адания по обзору финансовой инфор-

мации» доказательства, необходимые для достижения цели об-

зора, аудитор получает в первую очередь посредством проведе-

ния опроса и аналитических процедур.

Примерные процедуры, выполняемые при обзоре финансо-

вой отчетности, следующие:

1. Общего характера:

выяснение полноты и правильности отражения финансо-

232

вой информации;

сопоставление данных пробного баланса с показателями

главной книги и финансовой отчетности;

рассмотрение результатов предыдущих аудиторских про-

верок и обзоров;

выяснение наличия существенных изменений в деятельно-

сти клиента за отчетный период;

получение сведений о раскрытии и соблюдении учетной

политики;

ознакомление с протоколами собраний акционеров, засе-

даний совета директоров и другими документами с целью выяв-

ления важных для обзора вопросов;

получение информации:

о наличии операций со связанными сторонами;

о непредвиденных обстоятельствах и обязательствах;

о планах по сокращению активов или деятельности;

о вовлечении субъекта в судебные процессы;

сравнение показателей финансовой отчетности за отчетный и

предыдущие годы, сопоставление их с бюджетами и прогнозами;

обсуждение финансовой отчетности с руководством, по-

лучение разъяснений по поводу несоответствий или необычных

изменений;

оценка последствий всех обнаруженных ошибок и инфор-

мирование о них руководства клиента.

2. В отношении денежных средств:

получение информации о сверке банковских выписок с

учетными данными клиента, переводах между счетами субъек-

та, существующих ограничениях.

3. В отношении дебиторской задолженности:

получение информации об учетной политике в части

формирования резервов;

получение реестра задолженности и сопоставление дан-

ных с пробным балансом;

анализ задолженности по срокам погашения и суммам;

обсуждение с руководством клиента классификации задол-

женности и причин возникновения просроченных долгов дебиторов.

233

4. В отношении товарно-материальных запасов:

ознакомление с перечнем запасов, сопоставление итога с

остатком пробного баланса;

уточнение периодичности и результатов проведения ин-

вентаризаций;

получение информации о контрольных процедурах;

выяснение обоснованности оценки;

сравнение количественных данных за отчетный период с

показателями предыдущих периодов, анализ существенных рас-

хождений;

определение правильности учета запасов, переданных в

залог или на консигнацию.

5. В отношении инвестиций:

ознакомление с классификацией долгосрочных и кратко-

срочных инвестиций;

сверка перечня инвестиций с пробным балансом;

получение информации об учетной политике;

запрос руководству о текущей балансовой стоимости ин-

вестиций и проблемах, связанных с их реализацией;

выяснение правильности учета дохода от инвестиций.

6. В отношении амортизируемого имущества:

сверка стоимости имущества и начисленной по нему

амортизации с данными пробного баланса;

получение информации о применяемой учетной политике

в отношении амортизации и разделения ее на затраты капиталь-

ного и текущего характера;

обсуждение с руководством клиента поступления и списа-

ния по счетам учета имущества и правильности учета результа-

тов от продажи и иного выбытия имущества;

сравнение способов и сумм начисленной амортизации за

отчетный и прошлые периоды;

выявление фактов передачи имущества в залог;

выяснение правильности отражения в учете и отчетности

арендных отношений.

7. В отношении расходов будущих периодов:

обсуждение с руководством клиента характера этих рас-

234

ходов и перспектив их возмещения;

сравнение остатков по соответствующим счетам с анало-

гичными данными предыдущего периода, обсуждение с руково-

дством причин выявленных существенных различий.

8. В отношении ссудной задолженности, подлежащей пога-

шению:

получение от руководства данных и определение их соот-

ветствия пробному балансу;

отнесение задолженности подразделения по срокам пога-

шения на долгосрочную и краткосрочную;

выяснение фактов и причин невыполнения руководством

клиента условий ссудных договоров;

рассмотрение обоснованности расходов по выплате про-

центов по отношению к остатку задолженности;

определение видов предоставленного обеспечения.

9. В отношении кредиторской задолженности поставщикам:

выяснение наличия прав на льготы по расчетам с постав-

щиками;

анализ объяснений по поводу значительных изменений

сальдо счетов в динамике;

сверка реестра задолженности с данными пробного ба-

ланса;

выяснение фактов проведения сверки остатков;

определение наличия существенных неучтенных обяза-

тельств;

ознакомление с раскрытием данных по задолженности

перед поставщиками, которые являются акционерами, директо-

рами и прочими связанными сторонами.

10. В отношении начисленных и условных обязательств:

получение реестра обязательств и сверка его с пробным

балансом;

сравнение остатков по соответствующим счетам с сальдо

за предыдущие периоды;

ознакомление с методом определения начисленных обя-

зательств;

получение сведений о суммах, включенных в условные, в

235

том числе внебалансовые, обязательства;

выяснение фактов наличия неучтенных обязательств, обсу-

ждение с руководством необходимости создания резервов и рас-

крытия информации в примечаниях к финансовой отчетности.

11. В отношении налогов:

выяснение наличия спорных ситуаций с налоговыми ор-

ганами, которые могут оказать значительное влияние на налоги

клиента;

анализ соотношения расходов по выплате налогов и до-

ходов за отчетный период;

получение информации об адекватности учтенных отсро-

ченных и текущих налоговых обязательств.

12. В отношении последующих событий:

получение промежуточной отчетности и сравнение ее с

отчетностью, по которой проводится обзор;

получение информации о событиях, произошедших после

даты составления баланса: о существенных изменениях в струк-

туре акционерного и оборотного капитала, долгосрочной задол-

женности, произведенных корректировках;

определение необходимости корректировки или раскры-

тия информации в финансовой отчетности;

ознакомление с протоколами собраний акционеров или за-

седаний совета директоров, состоявшихся после даты составле-

ния баланса.

13. В отношении собственного капитала:

получение и анализ перечня операций, отраженных на сче-

тах капитала, включая новые выпуски, выбытие и дивиденды;

выяснение фактов наличия каких-либо ограничений.

14. В отношении деятельности клиента в целом:

сравнение фактических или ожидаемых результатов теку-

щего периода с результатами предыдущих периодов;

обсуждение правильности временного периода признания

доходов и расходов;

рассмотрение непредвиденных и необычных статей;

рассмотрение и обсуждение взаимосвязи между соответ-

ствующими статьями доходов.

В ходе обзора аудитор может допустить средний (более

236

низкий по сравнению с аудитом финансовой отчетности) уро-

вень уверенности в том, что проверяемая информация не содер-

жит существенных искажений. По результатам обзора в ауди-

торском отчете формулируется мнение в виде негативной уве-

ренности (например: «В результате проведенных процедур не

обнаружены обстоятельства, свидетельствующие о наличии

существенных искажений в отчетности»). Следовательно, нега-

тивная уверенность – это отрицание факта обнаружения каких-

либо значительных искажений, выраженное по результатам

проведенных работ.

Аудитор должен обратить внимание клиента на то, что об-

зор не является аудиторской проверкой, а составленное по ре-

зультатам обзора заключение не выражает аудиторского мнения

о достоверности финансовой отчетности. Кроме того, необхо-

димо разъяснить клиенту, что на обзор нельзя полагаться как на

средство выявления ошибок, незаконных действий или других

нарушений.

Тем не менее при проведении обзора аудитор руководству-

ется теми же общими профессиональными принципами и сооб-

ражениями в отношении существенности, целесообразности ис-

пользования работы других лиц, рассмотрения последующих

событий, что и при выражений аудиторского мнения о финансо-

вой отчетности.

Заключение по обзору имеет структуру, во многом схожую

с аудиторским заключением по финансовой отчетности, и фор-

мируется в зависимости от результатов работы аудитора. Воз-

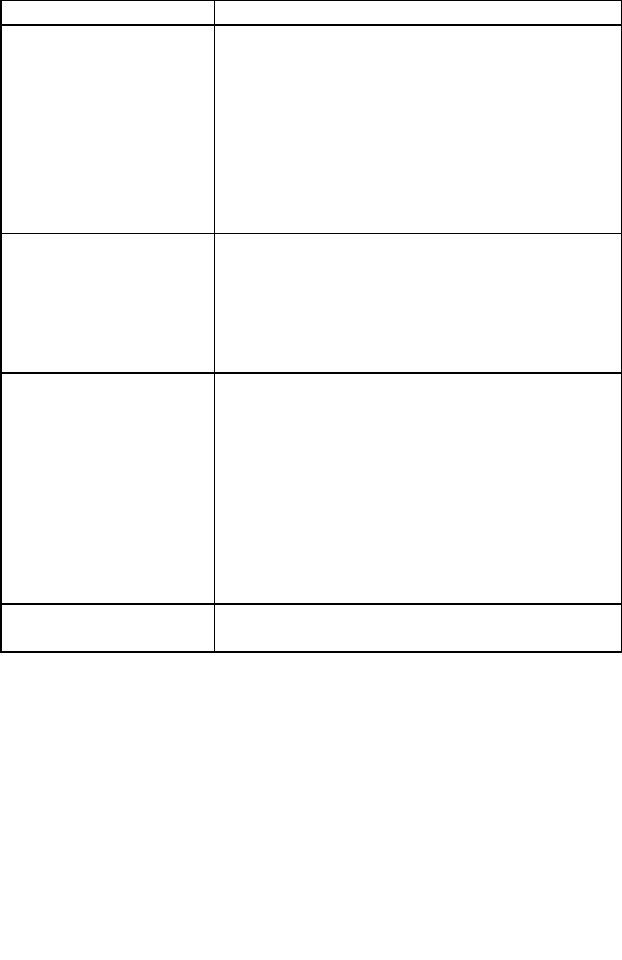

можные варианты представлены в табл. 5.

Таблица 5 - Содержание констатирующего параграфа за-

ключения по обзору

Возможные ситуации Выводы аудитора

1 2

Факты, указывающие

на то, что отчетность

составлена не в соот-

ветствии с примени-

мыми основами, не

обнаружены

Не обнаружено ничего, что дало бы основа-

ние полагать, что финансовая отчетность не

представляет достоверной и объективной

картины (не представлена объективно во всех

существенных аспектах) в соответствии с

МСФО (или другими применимыми основа-

ми финансовой отчетности)

237

Продолжение таблицы 5

1 2

Обнаружены факты,

оказывающие нега-

тивное влияние на

достоверность отдель-

ных статей финансо-

вой отчетности

Не обнаружено ничего, что дало бы основа-

ние полагать, что финансовая отчетность не

представляет достоверной и объективной

картины (не представлена объективно во всех

существенных аспектах) в соответствии с

МСФО (или другими применимыми основа-

ми финансовой отчетности), за исключением

перечисленных фактов (по возможности да-

ется количественная оценка)

Обнаружены факты,

оказывающие сущест-

венное негативное

влияние на достовер-

ность финансовой от-

четности

Учитывая изложенные факты, финансовая

отчетность не представляет достоверной и

объективной картины (не представлена объ-

ективно во всех существенных аспектах) в

соответствии с МСФО (или другими приме-

нимыми основами финансовой отчетности)

Масштаб обзора огра-

ничен

Не обнаружено ничего, что дало бы основа-

ние полагать, что финансовая отчетность не

представляет достоверной и объективной

картины (не представлена объективно во всех

существенных аспектах) в соответствии с

МСФО (или другими применимыми основа-

ми финансовой отчетности), если не прини-

мать во внимание возможные поправки, вне-

сение которых могло бы оказаться необходи-

мым в отсутствие ограничений обзора

Масштаб обзора суще-

ственно ограничен

Невозможно обеспечить какую бы то ни было

степень уверенности

2.9.2.2. Обзорная проверка промежуточной финансовой

информации

Профессиональные обязанности аудитора при проведении

обзорной проверки промежуточной финансовой информации

фирмы-клиента регламентируются Международным стандар-

том заданий по обзорным проверкам 2410 «Обзорная про-

верка промежуточной финансовой информации, выполнен-

ная независимым аудитором организации».

Промежуточная финансовая информация, или отчетность –

это финансовая информация (которая может быть представлена

в меньшем объеме, чем полный комплект финансовой отчетно-

238

сти), составленная на промежуточную дату (обычно за полуго-

дие или за квартал).

При проведении обзора промежуточной финансовой ин-

формации аудитор должен выполнять этические требования та-

кие же, как и при проведении аудита ежегодной финансовой

отчетности.

Аудитор должен разработать и реализовать процедуры кон-

троля качества применительно к каждому отдельному заданию

по обзорной проверке промежуточной финансовой информации.

Аудитор должен планировать и проводить обзорную про-

верку с определенной долей профессионального скептицизма,

сознавая, что могут существовать обстоятельства, при которых

может потребоваться внесение существенных поправок в про-

межуточную финансовую информацию, с тем чтобы она была

подготовлена во всех существенных аспектах в соответствии с

применимыми принципами финансовой отчетности.

Цель задания по обзорной проверке промежуточной фи-

нансовой информации. Целью задания по обзорной проверке

промежуточной финансовой информации является предоставле-

ние аудитору возможности выразить мнение на основании об-

зорных процедур о том, существуют ли какие-либо факты, кото-

рые бы давали ему основание полагать, что промежуточная фи-

нансовая информация не подготовлена во всех существенных

аспектах в соответствии с применимыми принципами подготов-

ки финансовой отчетности. Аудитор должен выполнить проце-

дуры запроса, аналитические процедуры и другие процедуры

обзорной проверки, чтобы снизить риск выражения несо-

ответствующего мнения в случаях, когда промежуточная фи-

нансовая информация существенно искажена.

В отличие от аудита финансовой отчетности, проводимого

в соответствии с МСА, целью обзорной проверки промежуточ-

ной финансовой информации не является выражение мнения о

том, дает ли промежуточная финансовая информация достовер-

ную и объективную картину или представлена ли она объектив-

но во всех существенных аспектах.

Обзорная проверка не предназначена для того, чтобы обес-

печить разумную уверенность в том, что промежуточная финан-

совая информация не содержит существенных искажений. Об-

зор ограничивается главным образом направлением запросов

239

лицам, ответственным за ведение бухгалтерского учета и фи-

нансовый менеджмент, и применением аналитических и других

обзорных процедур. Обзорные процедуры могут выявить зна-

чимые вопросы, привлекшие внимание аудитора, но не обеспе-

чивает все необходимые при аудите доказательства.

Согласование условий договоренности о задании по об-

зорной проверке промежуточной финансовой информации.

Аудитор и клиент должны достичь согласия по условиям дого-

воренности о задании. Согласованные условия должны быть

отражены в письме-обязательстве. Данный документ позволяет

избежать непонимания характера задания, в частности, в отно-

шении целей и объема обзорной проверки; ответственности ру-

ководства; степени ответственности аудитора; степени уверен-

ности; характера и формы отчета по итогам обзорной проверки.

В письме-обязательстве определяются и указываются:

• цель обзорной проверки промежуточной финансовой ин-

формации;

• объем обзорной проверки;

• ответственность руководства за подготовку промежуточ-

ной финансовой информации;

• ответственность руководства за установление и поддер-

жание эффективной системы внутреннего контроля, соответст-

вующей целям подготовки промежуточной финансовой инфор-

мации;

• ответственность руководства за подготовку всех финан-

совых записей и связанной с ними информации, необходимых

аудитору;

• договоренность об обязанности руководства по предос-

тавлению письменных заявлений, которые могут подтвердить

устные заявления, сделанные в ходе обзора, а также заявления в

связи с бухгалтерскими записями клиента;

• форма и содержание отчетов, которые аудитор предполага-

ет составить, а также предполагаемый получатель таких отчетов;

• договоренность о том, что любой документ, содержащий

промежуточную финансовую информацию, может быть прове-

рен аудитором.

Процедуры обзорной проверки промежуточной финан-

совой информации. Аудитор должен получить представление о

деятельности фирмы-клиента, его среде, включая внутренний

240

контроль, в связи с подготовкой ежегодной и промежуточной

финансовой информации, достаточное для надлежащего плани-

рования и выполнения задания. Полученное представление о

деятельности фирмы-клиента и его среде, включая внутренний

контроль, позволяет аудитору:

• выявить типы потенциальных существенных искажений и

рассмотреть вероятность их возникновения;

• разработать обзорные процедуры (процедуры запроса,

аналитические и другие обзорные процедуры), на основании

которых он может сделать заключение о том, существуют ли

какие-либо факты, которые бы давали ему основание полагать,

что промежуточная финансовая информация не подготовлена во

всех существенных аспектах в соответствии с применимыми

принципами подготовки финансовой отчетности.

Запросы, аналитические процедуры и другие обзорные

процедуры. Аудитор должен направить запросы преимущест-

венно лицам, ответственным за финансовые и бухгалтерские

вопросы, и выполнить аналитические и другие обзорные проце-

дуры. На основании таких процедур аудитор может констатиро-

вать, существуют ли какие-либо факты, привлекшие его внима-

ние, которые бы давали ему основание полагать, что промежу-

точная финансовая информация не подготовлена во всех суще-

ственных аспектах в соответствии с применимыми принципами

финансовой отчетности.

При обзорной проверке обычно не требуется проверять

бухгалтерские записи с применением процедур инспектирова-

ния, наблюдения или подтверждения. Процедуры, выполняемые

при обзорной проверке промежуточной финансовой информа-

ции, обычно ограничиваются запросами лицам, ответственным

за ведение бухгалтерского учета и финансовый менеджмент,

аналитическими и другими обзорными процедурами, а не под-

тверждением информации, полученной в отношении значимых

бухгалтерских вопросов, связанных с промежуточной финансо-

вой информацией.

Аудитор обычно выполняет следующие процедуры:

1) чтение протоколов собраний акционеров и лиц, ответст-

венных за управление, с тем чтобы определить вопросы, кото-

рые могут оказать влияние на промежуточную финансовую ин-

формацию, а также составление запросов с целью получения