Соловьев В.С. Теория социальных систем. Том 2. Теория управления социальными системами

Подождите немного. Документ загружается.

411

пространственно-временными, социально-экономическими особенностями

и целым рядом других обстоятельств в определенных местах компактного

проживания людей. Поэтому абстрактно рассуждать о кривых непонятно

чьего (какого) спроса и непонятно какой производственной организации,

причем в каких-то условных экономических единицах, не привязанных к

конкретному потребительскому рынку и конкретной производственной ор-

ганизации, просто бессмысленно

. Действительно создание (проектирование

и строительство) новых производственных мощностей (организаций) опре-

деляется перспективными потребностями населения конкретного террито-

риального образования (города, сельского поселения, региона или государ-

ства). Однако при этом необходимо иметь в виду, что длительность созда-

ния новой конкретной производственной организации (или нескольких ор-

ганизаций) составляет вместе с проектированием десять и

более лет, поэто-

му удовлетворить спрос можно только после создания новых производст-

венных мощностей. Более того, определить спрос на то, что еще не произ-

водится в массовых масштабах, просто невозможно. Поэтому проектирова-

ние и строительство новых производственных мощностей осуществляется

только для апробированных конструкций и уже освоенной производством

(хотя бы на

уровне опытных образцов) продукции. Таким образом, потре-

бительский рынок объективно предопределяется индустриальным массо-

вым производством продукции широкого потребления, т. е. спрос рождает-

ся предложением и никак иначе. Даже производство эксклюзивной одежды

знаменитыми кутюрье диктует спрос, какими бы нелепыми и экстрава-

гантными ни были эти модели. Следовательно, потребительский рынок за

счет различных

маркетинговых технологий всегда формируется под реаль-

но существующие возможности производства, даже в случаях перепроиз-

водства или производства некачественной, вредной для здоровья человека

продукции. Производство новой продукции обусловлено, прежде всего, на-

учно-техническим прогрессом.

В настоящее время в связи с развитием хозяйственных отношений

происходит подмена результатов производственно-экономической деятель-

ности в

форме готовой продукции, продуктов потребления финансовыми

результатами. Между тем финансовые результаты как производственной,

так и хозяйственной деятельности (прибыль, доход, убытки, штрафы, пени,

неустойки и т. п.) не являются продуктами потребления и не могут быть от-

несены к готовой продукции. Поэтому подобные характеристики деятель-

ности производственных организаций не могут быть отнесены к

управле-

нию готовой продукцией и в данном разделе нами не рассматриваются

*

.

*

Вопросы хозяйственных результатов деятельности рассматриваются в третьем то-

ме монографии, посвященном теории экономики социальных систем.

412

На основании изложенного можно дать краткую характеристику

системы управления готовой продукцией.

Наиболее сложно и в полном объеме общих функций осуществля-

ется управление готовой продукции на стадии «реализация». Анализ и

прогноз динамики потребительского рынка и стратегия организации на

потребительском рынке решаются в рамках стратегического управления.

В составе текущего управления реализацией готовой

продукции осущест-

вляются следующие виды управленческой деятельности: по функции

«планирование» — подготовка и заключение договоров с оптовыми поку-

пателями на поставку продукции, на организацию производства и разме-

щения рекламы; по функции «организация» — разработка и выбор рек-

ламных и маркетинговых технологий, разработка совмещенных графиков

поставки продукции потребителям; по функциям «отчет» и «анализ

» —

составление отчетов о фактическом выполнении плана поставок и реали-

зации готовой продукции и выявление причин (факторов) нарушения до-

говорных условий. Оперативная координация реализации продукции осу-

ществляется в рамках оперативного управления путем оперативного кон-

троля за реализацией всех договоров и оперативного бухгалтерского учета

фактического выполнения договорных обязательств.

Функция «планирование» осуществляется только

на тех стадиях

«жизненного цикла» готовой продукции, которые выполняются другими

организациями, т. е. транспортировка и реализация продукции. Причем

календарное планирование услуг по транспортировке и реализации гото-

вой продукции производится в форме журнального учета календарных

планов выполнения договоров с этими организациями

*

. Аналогичным об-

разом производится учет выполнения договорных отношений. На всех ос-

тальных стадиях «жизненного цикла» готовой продукции планирования

нет, так как эти стадии осуществляются по мере наступления события, по

заявкам потребителей.

Функция «организация» по всем стадиям «жизненного цикла» го-

товой продукции реализуется на основе технологических регламентов,

производственных норм и сметных

расчетов (нормативов). Для стадий

«жизненного цикла» погрузки и транспортировки крупногабаритных и

тяжелых грузов на автомобильном и железнодорожном транспорте дела-

ются специальные расчеты по укладке и креплению грузов, которые в

обязательном порядке согласовываются с перевозчиком. Функция «орга-

низация» на стадии предпродажной подготовки реализуется исполните-

лем непосредственно на месте в зависимости от

потери товарного вида

*

Календарные планы (графики) выполнения работ (услуг) являются неотъемлемой

частью договоров (контрактов).

413

продукции во время транспортировки, погрузки и разгрузки. Функция ор-

ганизации на стадии подготовки к потреблению в основном относится к

машинам, механизмам, технологическому оборудованию и т. п.— к такой

продукции, которая требует монтажа (установки) и пуско-наладочных ра-

бот. Соответственно, функция организации для готовой продукции этих

классов реализуется в форме технологических

регламентов и производст-

венных норм времени и расходных материалов. Аналогичным образом

осуществляется организация послепродажного технического обслужива-

ния и гарантийного ремонта, если они выполняются собственными сила-

ми без привлечения других специализированных организаций.

Функции оперативного контроля и учета реализуются по всем ста-

диям «жизненного цикла» готовой продукции, на которых возможен до-

кументальный

учет фактического исполнения в рамках оперативного

управления.

Функция анализа по всем стадиям «жизненного цикла» готовой

продукции осуществляется путем сопоставления фактических данных за

предыдущие отчетные периоды деятельности.

5.10. Управление экономикой

производственных организаций

*

Состав и содержание функциональных экономических задач, по-

следовательность их решения, состав, структура и содержание экономи-

ческих документов уже подробно рассматривались в других разделах ра-

боты. Поэтому здесь отметим только некоторые аспекты осуществления

управления экономикой производственных организаций.

Как уже указывалось ранее, в составе текущего управления помимо

функционально-предметной (элементной) управленческой деятельности

по

составляющим элементам производственной деятельности, существу-

ют интегральные виды, где управление всеми элементами производствен-

ной деятельности объединяется (интегрируется) и осуществляется одно-

временно. Наряду с управлением производством и качеством продукции

такой же характер интегральной управленческой деятельности носит

управление экономикой производственных организаций. Причем в отли-

чие от управления производством, реализуемого по принципам технико-

технологической интеграции, управление экономикой реализуется на сис-

*

В настоящей работе сущность экономики производственных организаций не рас-

сматривается, так как этим вопросам посвящен третий том монографии. Здесь освещаются

вопросы, связанные с управлением производственной деятельностью организаций с позиций

экономической составляющей этой деятельности.

414

темных принципах

*

. Экономическая оценка в силу универсальности и все-

общности стоимостных показателей (характеристик) позволяет совмещать

(объединять) не только материально-вещественные, но и любые абстракт-

ные (идеальные) отношения в организации, причем разнонаправленные и

диалектически противоречивые. Именно через экономические критерии

осуществляются системное управление качеством продукции и оценка

эффективности производственной деятельности.

Безусловно, технология производственных процессов

в части со-

става и последовательности выполнения операций является основой орга-

низации производственной деятельности, однако выбор наиболее прием-

лемых способов, средств и времени осуществления производственных

операций, равно как и задаваемый уровень качества продукции, в значи-

тельной степени обусловливается стоимостными характеристиками затрат

не только на производство, но и на потребление продукции,

т. е. за преде-

лами производственных процессов.

Управление экономикой производственных организаций осуществ-

ляется в двух направлениях. С одной стороны, расчетный интегральный

экономический показатель себестоимости продукции выступает в качест-

ве критериальной основы выбора наиболее эффективных с экономической

точки зрения вариантов технологических решений и обеспечения соответ-

ствующего уровня качества продукции. В этой части

управление произ-

водством с экономических позиций осуществляется путем формирования

экономических нормативов элементных затрат и установления расчетных

формул для определения внутриорганизационной экономической эффек-

тивности. Соответственно, управление экономикой здесь реализуется в

рамках организационно-экономической подготовки производства и пред-

ставлено разработкой плановых расчетных экономических нормативов,

инструктивно-методических материалов по экономическим расчетам и

расчетами

экономической эффективности различных организационных

мероприятий.

С другой стороны, календарное планирование производственной

деятельности организации в целом обусловливается складывающейся ди-

намикой внешней среды. Планирование деятельности любых организаций

в рамках территориальных образований разных уровней объективно мо-

жет осуществляться только через всеобщие универсальные экономиче-

ские (натурально-стоимостные) показатели с позиций как внешних, так и

внутренних

факторов. Причем определяющими являются внешние факто-

*

Интеграционный подход в управлении производством объективно обусловлен

овеществленной (материализованной) природой технико-технологических отношений в

производственных процессах.

415

ры. Это объясняется тем, что целевая определенность производственной

деятельности — объем, номенклатура и ассортимент производства гото-

вой продукции — объективно задаются характеристиками потребитель-

ского рынка, на которые «накладывается» влияние всех других рынков,

прежде всего ресурсных (материально-сырьевых и трудовых), транспорт-

ных и других услуг

*

. При этом деятельность организации может осущест-

виться только при наличии оформленных в договорах нормативно-

правовых экономических отношений со всеми сторонними организациями.

Особенность формирования экономических отношений с другими произ-

водственными организациями внешней среды заключается в том, что эти

отношения устанавливаются, прежде всего, на условиях организаций внеш-

ней среды исходя из их

возможностей и экономических интересов.

Таким образом, экономическое планирование деятельности органи-

зации в целом осуществляется в разрезе производственных подразделений

в рамках календарного времени в соответствии с параметрами показате-

лей, установленных в договорах (контрактах). Календарные планы произ-

водственной деятельности, так же, как и договоры (контракты), представ-

ляют собой документы, в которых на основании

расчетов установлены

целевые задания на конец календарных плановых периодов: год, квартал и

месяц текущего года.

В составе планов производственной деятельности организации и ее

подразделений должны найти отражение все элементные затраты. В

структуре планов производственной деятельности, как правило, выделя-

ются следующие расчетные технико-экономические показатели

**

.

• Планируемый объем реализованной продукции всего (V

рп

), в

том числе по номенклатуре и ассортименту, определяемый по формуле

рпi

рп

i

i

V КЦ=

⋅

∑

,

где K

pni

— количество i-ой реализованной продукции;

Ц

i

— цена за единицу i-ой реализованной продукции.

*

Ситуация на рынках информационных технологий и техники в меньшей степени

оказывает влияние на производственную деятельность вследствие того, что эти составляю-

щие производственной деятельности в действующем производстве уже материализованы в

технико-технологической системе машин на долговременной основе.

**

Обозначение плановых показателей как «технико-экономических» обусловлено

тем, что они выражаются, как правило, в натурально-стоимостной форме.

416

• Планируемый объем товарной продукции всего (

тп

V ), в том

числе по номенклатуре и ассортименту, рассчитываемый по формуле

.

.

,

пути расч

скл

гпi

тп рп iгп iгп

ii i

VV V V V=+ + +

∑∑ ∑

где

.скл

гпi

V — объем i-ой готовой продукции на складе;

пути

гпi

V — объем i–ой готовой продукции в пути;

.

р

асч

гпi

V — объем i-ой готовой продукции в расчетах (дебиторская за-

долженность).

• Планируемый объем валовой продукции (издержки производст-

ва) (

вп

V

), вычисляемый по формуле

...нез пр во пр зап

вп тп i

VVV V

i

−

=+ +

∑

,

где

.нез пр во

V

−

— объем незавершенного производства, включая техноло-

гические заделы;

..пр зап

i

V — объем производственных запасов материально-

технических ресурсов для производства i-ой продукции.

• Планируемый объем себестоимости реализованной, товарной и

валовой продукции.

• Себестоимость единицы i-й реализованной и товарной продукции.

• Планируемый объем общехозяйственных (общезаводских) на-

кладных расходов, включающих затраты на содержание, эксплуатацию и

ремонт общехозяйственных заданий, сооружений, территории, дорог, ин-

женерных

коммуникаций; амортизационные отчисления на общехозяйст-

венные здания, сооружения, дороги, инженерные коммуникации; расходы

на административно-управленческие и хозяйственные нужды, включая

заработную плату и отчисления во внебюджетные фонды управленческо-

го и общехозяйственного персонала; командировочные расходы, расходы

на обучение и повышение квалификации персонала, охрану труда и тех-

нику безопасности.

• Планируемый объем цеховых

накладных расходов, включаю-

щих затраты на содержание, эксплуатацию и ремонт цеховых заданий, со-

оружений, территории, дорог, инженерных коммуникаций, амортизаци-

онные отчисления на цеховые здания, сооружения, дороги, инженерные

коммуникации, расходы на содержание управленческого цехового персо-

417

нала, включая заработную плату и отчисления во внебюджетные фонды;

расходы на производственную санитарию, охрану труда и технику безо-

пасности.

• Численность и фонд оплаты труда (среднегодовая заработная

плата) по категориям основных и вспомогательных рабочих, управленче-

ского и инженерно-технического персонала организации.

• Планируемые объемы и номенклатура потребных энергоресур-

сов (технической

и питьевой воды, электроэнергии, топлива, горюче-

смазочных материалов, сжатого воздуха, газов, канализационных отходов,

хладагента) и основных материально-сырьевых ресурсов.

• Финансовые результаты производственно-экономической дея-

тельности: объем собственных, приравненных к собственным и заемных

средств, объем налоговых отчислений по всем видам налоговых сборов,

планируемый объем прибыли от реализации продукции, товарной про-

дукции, внереализационных доходов, прочей прибыли, возможных убыт-

ков, планируемый объем балансовой прибыли.

Естественно, в планах производственных подразделений число

планируемых показателей несколько иное:

— планируемый объем всего производства, в том числе по номенк-

латуре и ассортименту;

— планируемый объем цеховых накладных расходов;

— численность и фонд оплаты труда (среднегодовая заработная

плата) по категориям

основных и вспомогательных рабочих, управленче-

ского и инженерно-технического цехового персонала.

Необходимо иметь в виду, что технико-экономическое планирова-

ние производственной деятельности в рамках управления экономикой

осуществляется принципиально по-иному, чем интегральное управление

производством и качеством продукции. Если основу содержания управле-

ния производством и качеством продукции составляет формализованное

описание операциональной технологии

производственных процессов, то в

основе экономического управления лежит дискретное описание состоя-

ний организации и ее производственных подразделений на конец кален-

дарных плановых периодов. При этом в качестве характеристик этих со-

стояний используются расчетные интегральные технико-экономические

показатели, которые практически обусловлены не технологией производ-

ственных процессов, а составом, структурой и показателями

наличных

или нормативно-расчетных средств, имеющихся в производственных

подразделениях. Определение плановых технико-экономиче-ских показа-

телей производственных подразделений организации по календарным пе-

риодам производится путем формального расчета объемных показателей

производства, исходя прежде всего из расчетной численности основных

418

производственных рабочих. Конкретное наполнение содержания произ-

водственной деятельности в рамках плановых показателей осуществляет-

ся за счет других форм управленческой деятельности. Таким образом,

управление экономикой по сути только задает формальные расчетные

общие экономические объемные рамки результатов производственной

деятельности в форме плановых затрат на конец календарных плановых

периодов независимо от конкретного содержания

этой деятельности.

Учетная функция в управлении экономикой производственной дея-

тельности реализуется в форме текущего оперативного бухгалтерского

учета расходов по всем элементам затрат на основании первичных рас-

четных и платежных документов.

Отчетная документация составляется в строгом соответствии с

плановой. В отчетной документации отражаются фактические технико-

экономические показатели (результаты), достигнутые на конец

календар-

ных отчетных (плановых) периодов времени, которые расчетно установ-

лены в плановой документации.

Отличительной особенностью управления экономикой производст-

венных организаций от всех других видов текущего управления является

то, что именно в составе экономического управления осуществляется реа-

лизация функции анализа. Это объективно обусловлено целым рядом фак-

торов. Во-первых, анализ может осуществляться

только с системных по-

зиций, как системный анализ, т. е. в рамках интегральных видов управ-

ленческой деятельности. Локальный анализ в разрезе отдельных элемен-

тов (например, эффективность использования основных фондов, фондо-

отдача и т. п.) не имеет смысла в связи с системным и социальным харак-

тером результатов производственной деятельности. Во-вторых,

анализ

представляет собой сопоставление плановых (проектных, расчетных) по-

казателей производственной деятельности с фактически достигнутыми

результатами для установления причин возникших отклонений

*

. В-

третьих, при рассмотрении организованной производственной деятельно-

сти с системных позиций единственно возможным системным критерием

оценки может быть только такой, который выражается едиными для всех

элементов производственной деятельности экономическими (стоимост-

ными) показателями, выступающими в качестве универсального всеобще-

го эквивалента сравнения и интеграции характеристик самой различной

природы.

*

Сопоставление фактических результатов с результатами других аналогичных орга-

низаций некорректно в связи с тем, что одинаковых, идентичных организаций практически

не существует. Аналитическое сопоставление допустимо только на стадиях конструирования

и проектирования изделий.

419

Вопросы анализа уже рассматривались в разделах, посвященных

стратегическому управлению. В рамках текущего управления анализ так-

же осуществляется в форме «горизонтального» по времени и «вертикаль-

ного» — по элементам анализа. Отличие заключается в том, что при срав-

нении плановых и фактических данных в качестве временных интервалов

здесь используются одни и те же

календарные плановые периоды (месяц,

квартал, год) с временным лагом не более двух-трех лет.

В отличие от анализа в территориальных образованиях, аналитиче-

ская деятельность текущего управления в производственных организаци-

ях позволяет установить не только причины отклонений интегральных

показателей (производственных издержек, себестоимости продукции,

прибыли, убытков, рентабельности и т. п.), но и

влияние на них любых

частных (локальных) показателей (текучести кадров, производительности

труда, механизации и автоматизации производственных процессов, рит-

мичности поставок и динамики цен на отдельные виды материально-

технических ресурсов и т. п.). Однако любые локальные результаты ана-

лиза могут быть достоверными только с системных позиций. Поэтому ка-

кой бы локальный аналитический расчет

не выполнялся, он всегда должен

оцениваться с системных позиций. Таким образом, анализ производствен-

но-экономической деятельности организаций в целом, отдельных произ-

водственных подразделений по статьям затрат и элементам производст-

венной деятельности в рамках текущего управления должен выполняться

только как системный. Локальные аналитические показатели по отдель-

ным элементам и стадиям их «

жизненных циклов» могут быть получены

только на основании общего системного анализа интегральных результа-

тов деятельности производственной организации в целом. Системные

взаимосвязи элементов производственной деятельности устанавливаются

на основе принятых в данной организации или установленных в норма-

тивно-правовых актах и инструктивно-методических материалах общих

правил и расчетных формул затрат. Как правило, аналитическая

практика

системных экономических расчетов ограничена четырьмя действиями

арифметики.

В рамках управления экономикой можно выделить управление фи-

нансами. Особенность управления финансами заключается в том, что фи-

нансы как элемент производственной деятельности в отличие от других

составляющих (материалов, техники, трудовых ресурсов, информации,

организационных условий деятельности) не входят в состав результата

деятельности — готовой

продукции. Финансы, представляющие собой

свободные денежные средства и некоторые виды ценных бумаг, которые

могут использоваться как расчетные средства (например, векселя), в про-

изводственных организациях нужны только для расчетов за приобретае-

420

мые материалы, услуги сторонних организаций, оплаты труда работников

организации. При этом после выполнения расчетных функций финансо-

вые средства приобретают другую форму, превращаясь в материалы, за-

работную плату и т. п., иными словами заканчивают свой «жизненный

цикл» («умирают»).

Таким образом, управление финансами представляет собой осуще-

ствление всех классов стратегического управления и

общих функций те-

кущего управления по стадиям «жизненного цикла» финансов (табл. 24).

Управление финансами по существу может осуществляться только в не-

разрывной связи с управлением всеми элементами производственной дея-

тельности, оно неотделимо от управления производством и качеством

продукции и предопределяется ими.

Управление финансами принципиально отличается от управления

всеми другими элементами производственной

деятельности. Во-первых, в

рамках организации осуществляются все стадии «жизненного цикла» фи-

нансов от «рождения (идеи)» до «смерти» (использования). Во-вторых,

«жизненный цикл» финансов непрерывно повторяется в полном объеме в

рамках организации, т. е. управление финансами носит итеративный ха-

рактер. Поэтому различные стадии «жизненного цикла» для разных групп

финансовых средств

могут осуществляться в одно и то же время.

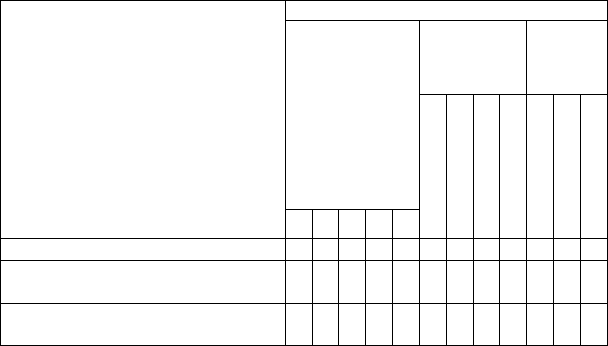

Таблица 24

Принципиальная схема

классификации и видовой специализации (содержания)

управления финансами в производственных организациях

Виды управленческой деятельности

Текущее

управление

Оператив-

ное

управле-

ние

Стратегическое

управление

Стадии

«жизненного цикла»

финансов

производственных организаций

А Б В Г Д

Планирование

Организация

Отчет

Анализ

Контроль

Учет

Руководство

1 234 5678910111213

Определение потребности в финан-

совых средствах

+ + + + + + + + + + + +

Определение возможных источни-

ков финансового обеспечения

+ + + + + + + + + + + +