Смиричинський В.В. Логістика

Подождите немного. Документ загружается.

міждержавних програмах вимагає створення єдиного економічного простору

(напр., спільні економічні зони), єдиного ринку без внутрішніх кордонів,

митних перепон, капіталів, інформації, трудових ресурсів.

На рівні МаЛС виділяють три види ЛС: 1.ЛС з прямими зв’язками. 2.

ешелоновані ЛС. 3. Гнучкі ЛС.

Мікрологістичні системи (МіЛС) є підсистемами, структурними

складовими МаЛС. До них відносяться внутрішні (внутрі виробничі), зовнішні

і інтегровані МіЛС. МіЛС представляють собою клас внутрівиробничих

систем, в склад яких входять технологічно зв’язані виробництва, що з’єднані

єдиною інфраструктурою.

В рамках МаЛС зв’язки між окремими МіЛС встановлюються на базі

товарно-грошових відносин (фінансових потоків), а внутрі МіЛС відносини

безтоварні.

Поряд з наведеними розрізняють і функціональні види логістичних

підсистем: виробничі, транспортні, складські, комерційні, сервісні, управління

запасами, інформаційні і ін.

Для уточнення і структурування уявлення про складний логістичний

об’єкт, в якому попередньо виділяються елементи, підсистеми, системи і

надсистеми, при вирішені задач вимагається подальша формалізація

(структуризація), яка дозволяє застосувати ті чи інші наукові знання. Для цього

необхідно скласти формалізовану модель логістичної системи. При цьому

логістичний об’єкт вивчається з різних точок зору на основі застосування до

нього різних формалізованих моделей.

Моделлю називається спеціально синтезований для зручності досліджень

об’єкт, який має необхідну степінь подібності вихідному об’єкту, що адекватна

цілям дослідження, які сформульовані суб’єктом або особою, що прийняли

рішення відносно дослідження системи. Відносно подібності логістичного

об’єкту і його моделі говорять, що вони ізоморфні, якщо існує взаємно

однозначна відповідність між елементами і зв’язками об’єкту і моделі, і

гомоморфні, якщо відповідність однозначна лише в одному аспекті. Для

моделей зазвичай характерно відношення гомоморфізму.

Для конструктивного вивчення логістичної системи складається її

модель, тобто спрощений, по можливості формалізований (для проведення

кількісних досліджень) аналог. Модель повинна відображати ті властивості, які

представляють найбільший інтерес для спеціаліста по логістиці.

Проблема відповідності між моделлю і реальною системою достатньо

складна. Не дивлячись на те, що математичні моделі володіють такими

важливими достоїнствами, як чіткість, можливість суворої дедукції,

можливість пробірки, не слід відмовлятися від використання вербальних

моделей. Вербальна модель краще, ніж відсутність моделі взагалі або

математична модель, яка може фальсифікувати реальність. Краще мати

спочатку вербальну модель зі всіма її недоліками, але яка охоплює деякий не

помічений раніше аспект досліджуваної реальної системи і яка дозволяє

наступну розробку відповідного алгоритму, ніж починати зі скороспілих

математичних моделей.

З огляду на викладене, вибираючи концепцію (модель) логістики, варто

чітко визначити цілі організації логістики, зокрема:

• інтегрований огляд загального ланцюга логістики;

• висока маневреність наявних ресурсів;

• формування всебічно обізнаних спеціалістів;

• створення диференційної оплати праці та забезпечення заохочень;

• скорочення виробничих циклів через системну оптимізацію процесів;

• попереджувальні заходи проти неякісного виробництва;

• зменшення часу простоїв, упровадження, налагодження, підготовки

виробництва;;

• паралельність матеріальних та інформаційних потоків;

• зменшення комплексності процесів;

• зменшення числа проміжних управлінських ланок;

• оптимізація технології та техніки складування, транспортування,

пакування;

• управління загальними логістичним витратами для їх мінімізації;

• впровадження інтегрованого логістико-маркетингу та логістико-

менеджменту;

• впровадження системи логістичного сервісу.

Досягнення кінцевих цілей логістики, таких як мінімізація загальних

витрат, прискорення матеріального потоку, мінімізація загального рівня

запасів, оптимізація рівня обслуговування споживача, істотно залежить від

повноти реалізації принципів сучасної концепції логістики

5

:

• необхідною є інтеграція між операційними, стратегічними і

нормативними рішеннями у сфері логістики та в цілій системі управління

підприємством;

• всі аспекти логістичним процесів повинні бути зв’язані безпосередньо з

іншими функціональними сферами підприємства;

• усі функції і дії логістики повинні бути організовані в організаційних

одиницях, локалізовані у відповідних щаблях ієрархії у структурі організації;

• логістика повинна бути базовим критерієм і орієнтацією інтегрованого

управління підприємством;

• підприємства повинні турбуватися про тісне партнерство з іншими

учасниками ланцюга поставок;

• концепція логістики мусить ґрунтуватися на реаліях ринку і

пристосовуватися до змін в оточенні;

• реалізація оптимального рівня обслуговування обумовлює досягнення

відповідної рентабельності і конкурентних переваг на ринку;

• підприємства повинні впроваджувати комплексні і „прозорі” показники

як підстави для прийняття рішень та оцінки ефективності в системі логістики;

• пристосована до вимог логістики кадрова політика повинна становити

істотний чинник досягнення певних логістичним ефектів.

5

Blaik H. Logistyka. PWE.- Warszawa, 1999. - c. 60.

Питання для самоконтролю

1. Дайте визначення поняттю “система” і “логістична система”.

2. Що таке логістична функція? Наведіть основні види логістичних

функцій.

3. Назвіть основні ланки ЛС.

4. Перерахуйте елементи ЛС.

5. Перерахуйте основних учасників ЛС.

6. Назвіть основні методи системного аналізу, що застосовуються в

логістиці.

7. Що розуміють під макрологістикою?

8. Що розуміють під мікрологістикою?

9. В чому полягає правило “семи R-s” (логістичного міксу)?

10. Охарактеризуйте цілі логістичної концепції управління

підприємством.

11. Назвіть основні види функціональних логістичних підсистем.

Рекомендована література

1. Гаджинський А.М. Логистика: Учебн. Для ВССУЗ . – М.: ИВЦ

“Маркетинг”, 1998, с. 74-84.

2. Логистика: Учеб. пособие /Под ред. Аникина Б.А. –М.: ИНФРА – М,

1997, с. 9-29.

3. Миротин Л. Б., Ташбаев Ы.Э. Системный анализ в логистике:

Учебник. – М.: Изд-во «Экзамен». – 2002. – 480 с.

4. Сергеев В.И. Логістика в бизнесе: Учебник. –М.: ИНФРА – М, 2001, с.

50-71.

5. Смиричинський В.В. Основи логістичного менеджменту: Учбов.

посібник Тема 3. Тернопіль, “Економічна думка” 2003.

Тестові завдання

1. Які функціональні області входять в логістичну структуру?

А. Запаси, транспортування продукції, складування.

Б. Добуток корисних копалин.

В. Кадри, обслуговуюче виробництво

Г. Переробка вторинної сировини.

2. В чому виражаються концепція або принципи логістичної системи?

А. Управління матеріальними ресурсами і їх розподілом.

Б. Управління рухом робочою силою.

В. Організація підприємництва.

Г. Реструктуризація нерентабельних виробничих об’єктів.

3. Яка із перерахованих систем, що забезпечує рух матеріального

потоку, є мікрологістичною?

А. Сукупність станцій залізниці, що з’єднують два міста.

Б. Зв’язані договорами постачальник, покупець і транспортна

організація.

В. Взаємозв’язані учасники ланцюга, що забезпечують просування на

український ринок імпортного товару.

Г. Крупний морський порт.

4. Яка із перерахованих систем, що забезпечує рух матеріального

потоку є макрологістичною?

А. Крупна залізнична станція.

Б. Зв’язані договорами постачальник, покупець і транспортна

організація.

В. Взаємозв’язані учасники ланцюга, що забезпечують рух

матеріального потоку в межах металургійного комбінату.

Г. Крупний аеропорт.

5. Які із наведених нижче визначень є визначенням поняття

“логістична функція”.

А. Напрям господарської діяльності, який полягає в управлінні

матеріальними потоками у сферах виробництва і обігу.

Б. Множина елементів, що знаходяться у відносинах і зв’язках один з

одним, які утворюють певне цілісність, єдність.

В Сукупність різних видів діяльності з метою отримання необхідної

кількості вантажу в потрібному місці, в потрібний час, з

мінімальними затратами.

Г. Система заходів по комплексному вивчення ринку.

6. В чому полягають функції логістики?

А. Управління технологічним процесом виробництва продукції.

Б. Вибір тари ; б) визначення оптимального розміру партії товарів, що

поставляються ; в) управління запасами ; г) вибір постачальників –

продавців матеріальних ресурсів ; д) вибір умов поставки ресурсів.

В. Формування сприятливої суспільної думки щодо виробництва

товарів і послуг.

Г. Виробництво і надання рекламних послуг.

7. Не відповідають поняттю “матеріальний потік”:

А. Завантаження готової продукції у транспортний засіб .

Б. Складування напівфабрикатів .

В. Транспортування сировини на склад підприємства.

Г. Переміщення коштів з розрахункового рахунка покупця на

розрахунковий рахунок продавця.

8. Матеріальний потік може вимірюватися у таких одиницях:

А. грн.; Б. т/м2 ; В. т/рік; Г. грн. /т .

9. Матеріальні потоки можуть протікати:

А. Усередині одного підприємства.

Б. Усередині корпоративної групи підприємств .

В. Між різними підприємствами .

Г. Всі відповіді правильні.

10. Разові постачання матеріальних ресурсів складають:

А. Неперервні матеріальні потоки .

Б. Дискретні матеріальні потоки .

В. Б-потоки.

Г. Декадні, квартальні потоки.

Тема 4. Логістика як управлінський інструмент ринкової

економіки та її методологічний апарат.

1. Ринковий аспект логістики.

2. Поняття, економічний зміст та особливості ринку засобів виробництва

як матеріально-технічної бази ринкової економіки.

3. Маркетингова логістика як ринковий інструмент та її особливості.

4. Методологія формування логістичного обслуговування.

5. Фізичний розподіл товарів, замовлень на них та контроль за їх

надходженням.

6. Основні канали розподілу засобів виробництва. Типи ринків засобів

виробництва.

Стислий виклад теми та методичні вказівки до її вивчення

Засвоєння матеріалу цієї теми студентами буде сприяти розумінню того

“хто є хто” на ринках тих чи інших товарів, сировинних ресурсів, послуг, і як

застосування логістичного підходу створює конкуренті переваги на зазначених

ринках.

У період становлення і розвитку ринкових відносин в економіці держави

підприємство є головним типом, що як суб’єкт та об’єкт господарювання діє

за принципами самоокупності, самофінансування, прибутковості

господарювання, самостійно планує обсяги виробництва та реалізації,

відповідає за наслідки своєї діяльності, розроблює та впроваджує стратегіє,

зокрема логістичної концепції господарювання, згідно з чинними

економічними законами ринкової економіки.

Виробнича логістика в більш звичайному розумінні – це організація

виготовлення виробів для ринку та надання послуг, тобто організація

виробництва, що протилежне плановому. Адже у ринковій економіці

виготовлювач продукції сам задає такі параметри виробництву, щоб у виграші

виявився не тільки споживач, що придбав його продукцію, але і він сам.

Споживач повинен одержати необхідну йому продукцію (послугу) відповідної

якості і номенклатури (асортименту) до визначеного терміну, інакше він

звернеться до конкурента. Взагалі завдання виготовлювача продукції

зводиться до наступного: без участі планових органів установити, що

необхідно покупцеві, організувати необхідне виробництво і створити таку

гнучку систему, що дозволяла б споживачеві одержувати вчасно те, що він

хоче і що для нього необхідне.

Слід зауважити, що вищезгадане повинно базуватись на економіко-

математичних методах, інакше воно може бути зведено до декоративного

вибору правильних гасел (як це спостерігається в деяких науково-популярних

виданнях).

Розгляд логістики в якості фактора підвищення конкурентоздатності

передбачає, що наслідки прийнятих рішень в даній сфері повинні піддаватися

виміру в плані їх впливу на функціональні затрати і на доходи від продажу

товарів. В зв’язку з цим актуальною стає задача знаходження способу контроля

витрат і показників найбільш коректно відображаючих зв’язок логістики з

основними економічними і фінансовими показниками підприємств, фірм.

В зарубіжній економічній літературі відзначається, що у фірм, які взяли

на озброєння логістичну концепцію і, які побудували свою стратегію на її

основі, спостерігається значне покращення показника, що відзеркалює

відношення прибутку, одержаного від продажу товарів і послуг, до

інвестиційного капіталу (ПІК – прибуток на інвестиційний капітал)

6

.

Вплив логістики на витрати, що пов’язані з продажем товарів,

очевидний. В рамках логістичного підходу до даних витрат відносяться

витрати по виконанню замовлень, що включають затрати на їх обробку,

перевезення і складування вантажів, управління запасами, пакування і

підтримуючу діяльність (забезпечення запасними частинами, післяпродажний

сервіс). Не менш очевидним є вплив логістики на покращення стану фірм на

ринку, що оцінюється, як правило, збільшенням їх долі на ньому і багато в

чому залежить від ефективної пропозиції фірм конкурентоздатного рівня

обслуговування споживачів.

Вплив логістики на інвестиційний капітал здійснюється через основні

категорії (елементи) активів і пасивів баланса фірм. Такі елементи балансу, як

“готівка і рахунки дебіторів”, що відносяться до оборотного капітала, є

вирішальним з точки зору ліквідності фірм. Суттевий вплив на оборотний

капітал

логістика здійснює через скорочення запасів сировини, напівфабрикатів,

комплектуючих і готових виробів. Дуже часто 50 % і більше оборотного

капіталу фірм-продуцентів приходиться на запаси. Тому логістичний фактор,

що впливає на інвестиційний капітал, в значній мірі залежить від політики

підприємств у відношенні до рівнів запасів, степені контроля і управління

рівнем запасів, а також від системи планування потреб розподілу.

Оскільки матеріальну основу логістичної системи фірм в більшості

випадків складають власні, а не орендовані технічні засоби і постійні споруди,

постільки логістика може здійснювати суттевий вплив на загальну величину

основного капіталу фірм і на його співвідношення з прибутком.

Таким чином, можна зробити висновок, що логістика впливає майже на

кожний аспект рахунку прибутків і збитків фірм.Тому відповідні зміни в

логістичній стратегії впливають на фінансові результати діяльності фірм і

вносить свою лепту в забезпечення їх довгострокової життездатності. Фірми,

6

Зазвичай інвестиційний капітал ділять на основний і оборотний. Така класифікація капітала

прийнята для цілей виявлення впливу на нього логістики, так як логістична діяльність фірм

стосується обох цих груп капіталу. По-перше, вартість елементів логістичної системи – таких, як

транспортні засоби, вантажо-розвантажувальні механізми, склади і т.д., у випадку якщо вони

належать фірмі, є частиною її основного капіталу. По-друге, логістичні операції і рішення самим

тісним чином пов’язані з різного роду запасами, рахунками дебіторів і готівкою, що

представляють собою не що інше, як оборотний капітал.

які взяли на озброєння логістичну стратегію, постійно аналізують її.

Старанному аналізу піддаються також прибуток і інвестиційний капітал, щоб

переконатися в максимальній ефективності використання ресурсів.

Підставляючи значення змінних у формулу, де множниками є коефіціент

доходності і оборотність капіталу, можна з достатньою степінню умовності

кількісно визначити вплив логістики на співвідношення прибутку, одержаного

від продажу товарів, і інвестованого капіталу, оскільки доходи від логістичних

послуг і витрати на логістичні операції входять суттевою частиною в сумарні

доходи і витрати фірм:

ПІК =

%100х

ийкапіталінвестован

одажувартістьпр

х

одажувартістьпр

дпродажуприбутокві

Дослідження виконанні в сфері логістики для широкого діапазону ринків

– від продовльчих товарів до капіталоємкої продукції показали, що фірми-

продуценти і посередники мають достатньо широкі можливості для створення

переважних умов споживачам. Проте ці можливості можуть бути реалізовані

лише в тому випадку, якщо функціонування логістики в повному обсязі

орієнтовано на ринок. Отже в таких умовах конкурентна перевага може

виникати із здатності фірми через посередництво своєї логістичної діяльності

добиватися: відмінностей у сегментації ринку, змін в економічному оточенні і

ринкових вимогах, а також змін власних і чужих тактичних маневрів.

Вище викладене дозволяє стверджувати, що мета логістики 90-х років

виходить за рамки скорочення витрат і збільшення прибутків. Тому на даному

етапі концепція конкурентоздатності фірми полягає в одержанні конкурентної

переваги за рахунок пропозиції додаткових послуг і підвищення їх якості. В

подальшому, по мірі застосування даної концепції більшістю фірм, зниження

витрат знову може стати першочерговою справою, але вже на іншій основі.

Отже, підвищення конкурентоздатності фірм за рахунок логістики – процес

безперервний і динамічний.

Ефективна ринкова стратегія функціонування окремо взятої фірми

базується на зв’язках між фірмою, споживачем і конкурентом. Як правило, з

підвищенням обсягу виробництва товарів їх собівартість знижується. Проте в

умовах перенасиченості ринку товарами досягнення прибутковості у

діяльності фірм шляхом орієнтації на збільшення лише обсягів продаж не

реально. Щоб продати товар необхідно виділити його із подібних йому, надати

йому додаткові властивості, що в найбільшій мірі відповідають потребам

споживача. Цьому сприяє стратегія сегментації ринку. Таким же потужним

засобом надання додаткових споживчих властивостей є обслуговування в

процесі доставки, після продажу і т.п. Ринок стає все більш чутливим до якості

обслуговування, яке все більше впливає на досягнення конкурентних переваг

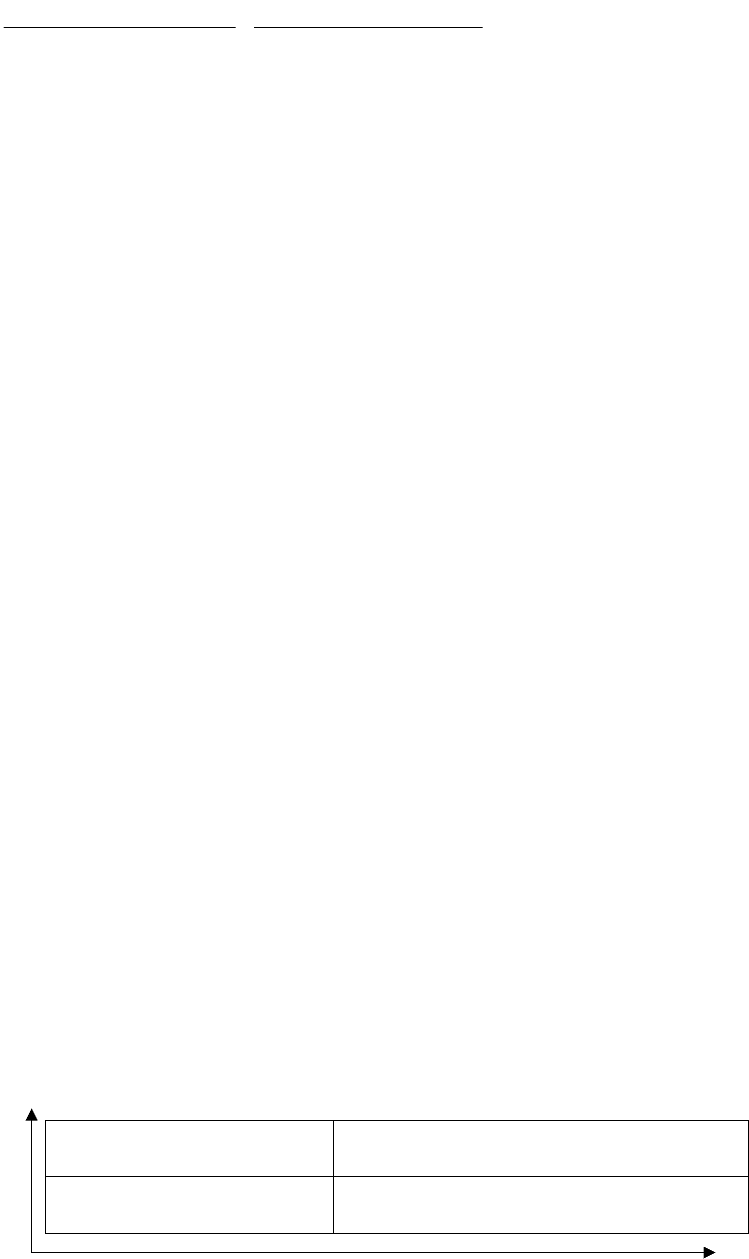

(див .рис. 4. 1).

Найбільш захищеною і безпечною для фірм, підприємств від атак

конкурентів є позиція в правому верхньому квадранті. Логістика тут

ЛІДЕР

в обслуговуванні

ЛІДЕР

у виробництві і обслуговувані

АУТСАЙДЕР

на ринку товарів

ЛІДЕР

у виробництві

Переваги у

обслуговуванні

Переваги у виробництві

Рис. 4. 1. Логістика і конкурентні переваги у ринковій економіці.

розглядається як інструмент, що дозволяє зайняти і утримувати цю позицію.

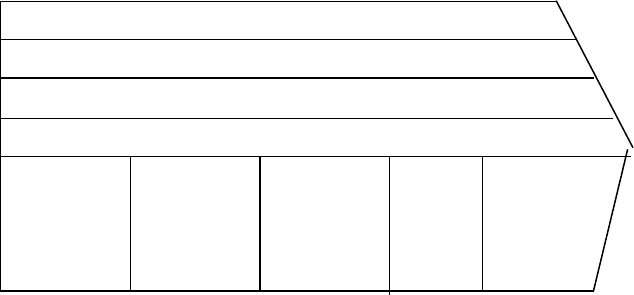

Діяльність по підвищенню ефективності, яка направлена на досягнення

конкурентних переваг при допомозі логістики, може бути поділена на два види

– основні функції (виробництво, маркетинг) і допоміжні ( інфраструктура,

управління персоналом, технічний розвиток і т.п.) (рис.4.2).

Допоміжні функції

Інфраструктура фірми

Управління персоналом

Технічний розвиток

І н ш і Прибуток

Довироб- Виробни- Післяви-

нича ло- цтво робнича Збут Сервіс

гістика логістика

Основні функції

Рис.4. 2. Ринкові функції логістики.

Допоміжні функції є інтегруючими, що проходять через всі основні

функції. Переваги в конкуренції зростають по мірі організації окремих функцій

в єдиний процес, зорієнтований на підвищення ефективності всієї діяльності

фірми. Логістика може сприяти досягненню конкурентних переваг як у

виробництві - через раціональне використання наявних потужностей,

скорочення запасу обігових коштів, кооперацію, інтеграцію, удосконалення

календарного планування і т.д., так і в обслуговуванні – дякуючи

удосконаленню торгового обслуговування, прогресивній стратегії каналів

розподілу, більш повному задоволеню потреб споживачів і т. п.

Сучасний ринок ставить перед логістикою як зв’язувальним ланцюгом

між потребами ринку, виробництвом, мережею розподілу і доставки задачі

прискорення руху матеріальних потоків і зокрема засобів виробництва, по

логістичному ланцюгу. Тривалий процес транспортування приводе до того, що

продукція стає морально застарілою ледь попавши на ринок (напр.

комп’ютери). Необхідно прискорити рух товарів, зробити всю ЛС більш

гнучкою, що швидко адаптується до умов ринку. Є три основні шляхи

вирішення цієї проблеми:

- скорочення довжини логістичного ланцюга шляхом більш тісних

контактів з постачальниками і споживачами і виключення із процесів руху

товарів операцій складування ;

- контроль за матеріальним потоком на всьому шляху його просування на

основі створення інформаційних систем управління логістикою;

- надання всіх видів діяльності, які зв’язують ринок послуг з ринком

попиту, як взаємозв’язаної ЛС.

Основою економіки будь-якої держави є ринок товарів і послуг або

товарний ринок. Об’єктами товарного ринку є товари і послуги, а суб’єктами –

виробники і споживачі, продавці і покупці. Товар – це продукт праці, який

призначений для продажу і задовольняє певну потребу підприємства або

населення. Послуга – це товар, який не має матеріальної форми.

Складовою товарного ринку є ринок засобів виробництва (РЗВ), який

складається із засобів праці та предметів праці. Предмети праці – це природна

речовина (сировина, матеріали), на яку людина впливає в процесі праці з

метою пристосування її для особистого або виробничого споживання. Засоби

праці – це сукупність усіх речових елементів, які людина використовує для

впливу на предмети праці. Із всіх засобів праці найбільше значення для

розвитку виробництва, і відповідно для розвитку суспільства, мають знаряддя

праці (обладнання, устаткування, прилади, різні агрегати і апаратура і т.п.).

саме знаряддя праці є мірилом розвитку виробничих можливостей людини,

розвитку суспільних виробничих сил і відповідно виробничих відносин, при

яких здійснюється праця.

РЗВ відповідно до наукових уявлень про його суть передбачає таку

суспільну організацію обміну, при якій реалізація продукції здійснюється на

основі прямих взаємовідносин виробників із споживачами і торговими

посередниками при вільному виборі партнера, що базуються на логістичному

підході в умовах конкурентної змагальності продавців у задоволенні замовлень

споживачів.

В попередніх темах вже розглядалась взаємодія окремих елементів

маркетингу і логістики в процесі організації дистрибутивних мереж збуту

вироблених продуктів і, зокрема засобів виробництва. Тут слід наголосити, що

вчені і практики останнім часом почали вести мову про маркетингову

логістику, принципи її формування, вироблення і реалізацію спільної стратегії

для досягнення поставленої мети з допомогою цього економічного механізму.

Концепції логістики і маркетингу базуються на спільності, перш за все,

операцій планування. Як відомо, маркетинг – це планування зорієнтоване на

попит, на потреби споживача товару чи послуги, а логістика – планування

матеріального попиту по наявності, доступності і часу реалізації товару.

Логістику у фірмах часто сприймають як другу частину маркетингу. Інтереси

між ними настільки сильні і тісно переплетені, що інколи важко буває їх

розділити.

Ми вже зазначали, що маркетинг визначає “що треба робити”, а

логістика озброює інструментарієм і механізмами реалізації маркетингових

досліджень. Припустимо служба маркетингу обґрунтувала необхідність