Сладкевич В.П., Чернявский А.Д. Сучасний менеджмент організацій

Подождите немного. Документ загружается.

251

· цілеспрямований вплив на попит споживачів з метою його на

лежного формування;

· комплексність, тобто здійснення різноманітних маркетингових

дій як системи взаємозалежних заходів;

· пропонування ринку не товарів і послуг, а засобів вирішення

проблем споживачів;

· гнучкість у досягненні взаємної мети шляхом адаптації до вимог

ринку з одночасним спрямованим впливом на нього;

· науковий підхід до вирішення проблем управління маркетингом,

тобто систематичний аналіз, використання програмноцільового

методу управління, маркетингових досліджень, зворотного

зв’язку;

· оптимальне поєднання в управлінні маркетингом централізації

і децентралізації, підвищення ефективності маркетингової діяль

ності шляхом залучення до творчої роботи всіх працівників фірм.

10.2. концепції управління маркетингом

Концепція управління маркетингом — це підхід щодо організа

ції маркетингової діяльності підприємства (фірми). У світовій прак

тиці бізнесу застосовується п’ять концепцій управління маркетин

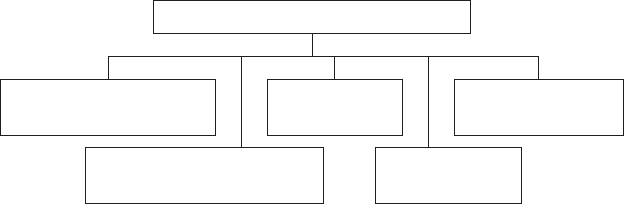

гом (рис. 10.1) [19; 21; 52; 63].

Рис.10.1.концепції управління маркетингом

Згідно з виробничо-орієнтованою концепцією управління марке

тингом (1860–1920) споживачі віддають перевагу доступним і деше

вим продуктам. Головне завдання керівництва виробничоорієнто

ваної організації — досягнення високої ефективності виробництва

продукції та її оптимальний розподіл.

Виробничоорієнтована

концепція

Збутова

концепція

Традиційна

концепція

Соціальноетична

концепція

концепції управління маркетингом

Продуктовоорієнтована

концепція

252

за продуктово-орієнтованої концепції управління маркетингом

(1920–1930) споживачі віддають перевагу високоякісним товарам із

найкращими експлуатаційними властивостями і характеристиками,

тому менеджери повинні зосередити всі зусилля на виробництві та

постійному вдосконаленні високоякісної продукції.

зазбутовоїконцепціїуправління маркетингом (30й — середина

50х років XX ст.) споживачі ніколи добровільно не купуватимуть

всю продукцію, що випускається організаціями. Тому організації

повинні здійснювати агресивну політику продажу й інтенсивно про

сувати на ринок власну продукцію.

Відповіднодотрадиційноїконцепціїуправління маркетингом (се

редина 50х — 80ті роки) запорука досягнення цілей організації —

визначення потреб цільових ринків і задоволення споживачів ефек

тивнішими, ніж у конкурентів, способами.

за соціально-етичної концепції управління маркетингом (з 80х

років XX ст.) завданням організації є визначення потреб цільових

ринків, задоволення споживачів способами, ефективнішими, ніж у

конкурентів при дотриманні та забезпеченні інтересів суспільства

загалом.

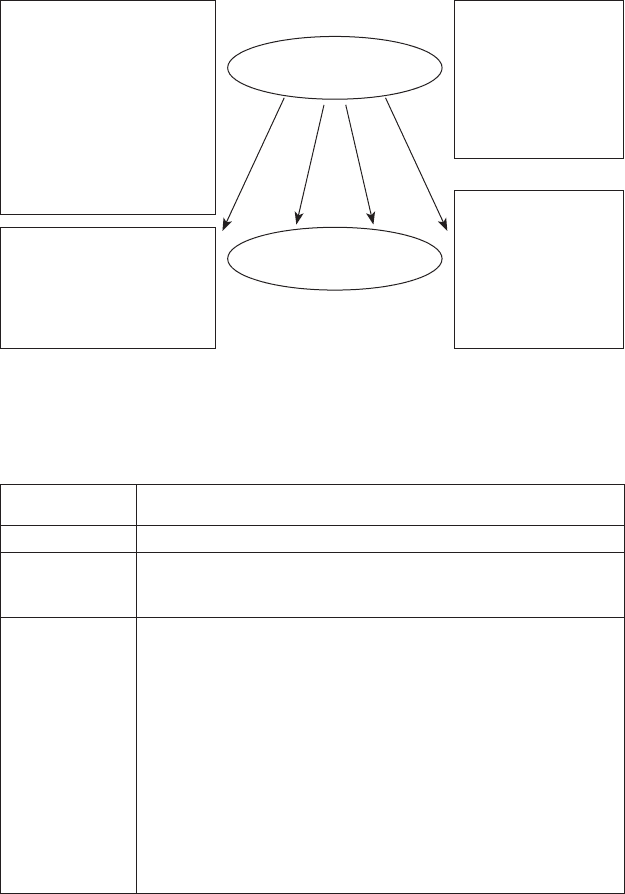

10.3. Процес управління маркетингом

Передбачає аналіз маркетингових можливостей, розробку марке

тингових стратегій, планування маркетингових програм, управління

маркетинговою діяльністю (рис. 10.2) [18; 21; 52; 63].

Рис.10.2.Процес управління маркетингом

аналіз маркетингових можливостей. Охоплює:

1. Створеннямаркетинговоїінформаційноїсистеми(МіС) — сис

теми вивчення, збирання, аналізу, оцінки і розподілу необхідної своє

часної і достовірної інформації, що використовується для прийняття

маркетингових рішень.

Компонентами МІС є:

· підсистема внутрішньої звітності;

Аналіз

маркетингових

можливостей

Розробка

маркетингових

стратегій

Планування

маркетингових

програм

Управління

маркетинговою

діяльністю

253

· підсистема маркетингового спостереження;

· підсистема маркетингових досліджень;

· підсистема забезпечення маркетингових рішень.

2. Вивченняможливостей,загрозітенденційрозвиткумаркетин-

гового середовища, його основних чинників: демографічного, еконо

мічного, природного, технологічного, політичного, законодавчого,

соціального (культурного).

3. Вивченняспоживчихіділовихринків,поведінкиспоживачів. При

аналізі споживчих і ділових ринків організації необхідно визначити:

· хто становить ринок (покупці);

· що купує ринок (товари);

· навіщо ринок купує (цілі);

· хто бере участь у процесі купівлі (організації);

· як купує ринок (операції);

· коли купує ринок (коли в цьому з’являється необхідність);

· де здійснюється купівля (місце продажу);

4. Аналізгалузітаконкурентіворганізації. При аналізі галузі (су

купності компаній, що пропонують ринку певний продукт чи групу

продуктів — субститутів) визначаються:

· кількість продавців і характеристики товару (типи галузевої струк

тури: чиста монополія, олігополія, монополістична конкуренція,

чиста конкуренція);

· вхідні, вихідні галузеві бар’єри і перепони мобільності;

· структура витрат;

· ступінь вертикальної інтеграції;

· співвідношення локалізації та глобалізації галузі.

За аналізу конкурентів:

· визначається їх стратегія розвитку бізнесу;

· визначаються ринкові цілі конкурентів;

· здійснюється оцінка сильних і слабких сторін;

· моделюється реакція конкурентів на дії організації;

5. Сегментацію цільового ринку, у процесі якої здійснюються

такі дії:

· розподіл ринку на чітко визначені групи покупців, кожна з яких

може придбати певні товари/послуги;

· оцінка привабливості кожного і вибір одної групи чи кількох

сегментів ринку, на які буде орієнтована маркетингова діяльність

фірми;

254

· позиціювання товару на обрані сегменти (доведення до споживачів

інформації про основні блага, які може принести продукт).

Розроблення маркетингових стратегій. Цей етап процесу уп

равління маркетингом передбачає:

· прийняття рішень щодо диференціювання і позиціювання рин

кової пропозиції товару;

· вирішення проблем, пов’язаних з ефективною організацією про

цесу розроблення нових товарів;

· розроблення стратегії маркетингу на різних етапах життєвого

циклу товару (виведення на ринок, зростання, зрілість, спад);

· розроблення маркетингових стратегій для фірм залежно від їх

частки галузевого ринку (окремі стратегії для лідерів галузевого

ринку, претендентів на лідерство, послідовників, “нішерів”);

· за можливості/необхідності прийняття рішень про вихід фірми

на зарубіжні ринки, у межах якого обираються способи виходу

(непрямий експорт, прямий експорт, ліцензування, пряме інвес

тування, спільне підприємство).

Планування маркетингових програм. На цьому етапі процесу

управління маркетингом необхідно прийняти рішення про обсяги

маркетингового бюджету (загальну суму та її розподіл) і розроблення

комплексу маркетингу (маркетингмікс).

Комплекс маркетингу (маркетинг-мікс) — набір інструментів

маркетингу, що застосовуються фірмою для вирішення маркетин

гових завдань на цільовому ринку. Основними елементами комп

лексу маркетингу є продукт, ціна, місце (розподіл), просування

(рис. 10.3).

Управління маркетинговою діяльністю. Цей етап передбачає

створення підрозділів управління маркетингом (служби, відділу),

визначення їх завдань, місця в структурі управління підприємством,

типу організаційної структури, організацію системи маркетингового

контролю.

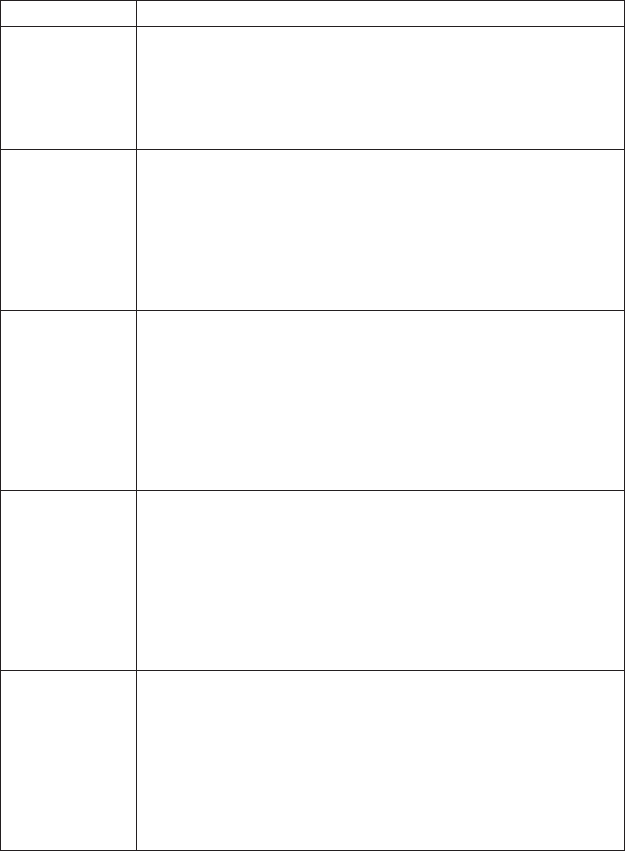

10.4. розроблення плану маркетингу

Маркетинговий план розробляється для кожної стратегічної біз

несодиниці, товару або торгової марки. Зміст плану маркетингу по

казано в табл. 10.1.

255

Рис.10.3.елементи комплексу маркетингу

Таблиця10.1

Маркетинговий план

назва розділу зміст розділу

1 2

1. Анотація Стислі зведені дані про основні положення плану і висновки.

Дають змогу керівництву фірми швидко оцінити основні поло

ження плану

2. Поточна

ситуація на

ринку

Дані про ситуацію на ринку:

· характеристика цільових сегментів (у ринковому і географіч

ному аспектах)

· показники обсягів і темпів зростання ринку (у натуральному

і вартісному вираженні)

· характеристики потреб і аналіз тенденцій у поведінці спожи

вачів

Стан продукту на ринку: відображаються показники збуту

продукції, ціни, валового і чистого прибутків впродовж останніх

кількох років.

Рівень конкуренції: визначаються основні конкуренти, характе

ризуються їх обсяги виробництва, цілі, сегменти ринку, якості

продукції та решта показників, необхідних для розуміння їх

намірів і стратегії.

Продукт

· номенклатура продукту

· якість

· дизайн

· характеристики

· торгова марка

· упаковка

· розміри

· обслуговування

· гарантії

· повернення

Місце (розподіл)

· канали розподілу

· охоплення ринків

· асортимент

· розміщення

· управління

запасами

· транспорт

ціна

· прейскурант

· знижки

· надбавки

· періодичність платежів

· умови кредиту

Просування

· стимулювання

збуту

· реклама

· служба збуту

· зв’язки

з громадськістю

· прямий маркетинг

Комплекс

маркетингу

Цільовий ринок

256

Продовженнятабл.10.1

1 2

Розподіл продукції: наводяться дані і характеристики кожного

каналу розподілу.

Характеристика бізнессередовища: опис демографічних, еко

номічних, технологічних, політичних, юридичних, соціальних,

культурних тенденцій, які впливають на перспективи вироб

ництва

3. Перелік

можливостей

і проблем

Аналіз можливостей і загроз: складаються окремі переліки

основних можливостей бізнесу, потенційних і реальних загроз із

зовнішнього середовища.

Аналіз сильних і слабких сторін: визначаються переліки силь

них і слабких сторін продукції (бізнесодиниці, торгової марки).

На підставі аналізу можливостей, загроз, сильних і слабких

сторін визначаються важливі проблеми, які повинна вирішити

організація.

4. Цілі марке

тингу

Формулюються фінансові цілі (норма повернення інвестицій,

прибуток).

На підставі фінансових цілей розробляються маркетингові цілі,

зокрема:

· обсяги збуту продукції/послуг

· частка галузевого ринку

· товарообіг стосовно кожного виду товару, сегменту ринку,

типу покупця

· темпи збільшення товарообігу

5. Маркетин

гові стратегії

Якщо фірма працює на кількох цільових ринках (сегментах),

для кожного з них розробляються:

· стратегії охоплення цільових ринків (сегментів)

· товарні стратегії

· стратегії ціноутворення

· стратегії збуту

· стратегії просування товарів на ринку

Кожна операційна маркетингова стратегія повинна бути обґрун

тована і узгоджена із загальною стратегією розвитку фірми

6. Маркетин

гові програми

дій

У маркетингових програмах розробляються конкретні марке

тингові заходи, що забезпечують реалізацію плану маркетингу

і досягнення певних маркетингових цілей (наприклад, застосу

вання знижок, презентація нового магазину, участь у спеціалі

зованій виставці, проведення конкурсу дилерів, рекламної

кампанії тощо).

Програма маркетингових заходів повинна бути конкретною

і містити чітку інформацію про зміст, місце, час і вартість здійс

нення кожного заходу, відповідальних

257

закінченнятабл.10.1

1 2

7. Бюджет

маркетингу

Як правило, бюджет маркетингу планується на кожний місяць

чи квартал. Він складається із графи доходів (у ній зазнача

ються прогнозні обсяги продажу за підрозділами і середня ціна

продукції) та графи витрат (витрати на маркетингове забезпе

чення збуту і вартість кожного маркетингового заходу). Різниця

між обсягами реалізації та валовими витратами дає загальний

прибуток.

Розроблений бюджет подається на розгляд керівництву, яке

вносить корективи і затверджує його.

Затверджений бюджет стає основою для розроблення графіків і

планів постачання, випуску продукції, здійснення маркетинго

вих заходів

8. Контроль за

виконанням

плану марке

тингу

Розробляються заходи з контролю виконання плану (щомісячно

чи поквартально). Менеджери підрозділів, що не виконують

плани, повинні пояснити причини проблем і запропонувати

заходи щодо їх усунення

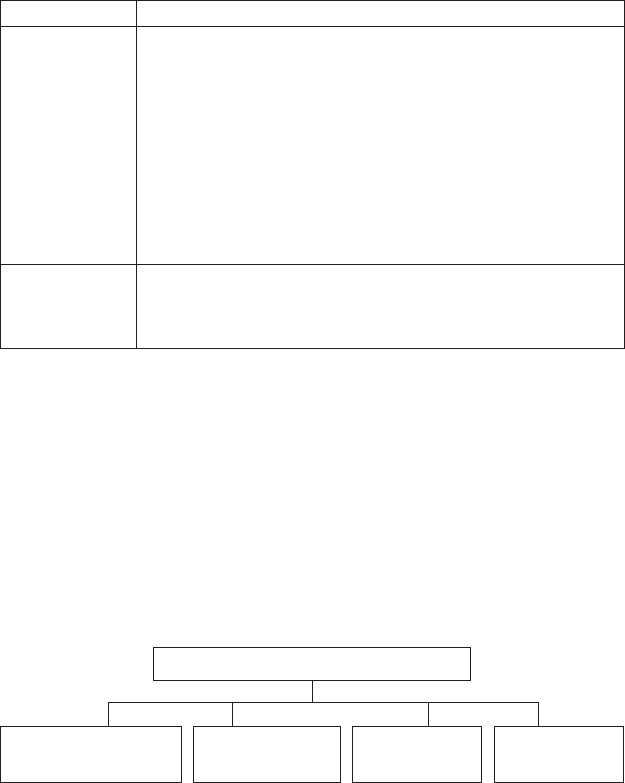

10.5. організація маркетингового контролю

Контроль маркетингу — постійна, систематична перевірка й

оцінка стану і процесів у сфері маркетингу.

Маркетинговий контроль спрямований на своєчасне виявлення

всіх проблем і відхилень від нормального просування до визначених

маркетингових цілей, а також на відповідне коригування діяльності

підприємства.

У процесі управління маркетингом застосовують кілька типів

контролю (рис 10.4).

Рис.10.4.типи маркетингового контролю

контроль виконання щорічних планів. Мета — забезпечення

досягнення організацією показників збуту, прибутку та інших, ви

Контроль виконання

щорічних планів

Контроль

продуктивності

Контроль

ефективності

Стратегічний

контроль

Маркетинговий контроль

258

значених у річному плані. Для цього застосовується кілька напрямів

аналізу:

· аналіз збуту— визначення фактичних обсягів продажу і по

рівняння їх з плановими; виявлення характеру впливу різних

чинників на досягнення запланованих показників збуту; порів

няння обсягів продажу за окремими товарними групами, терито

ріями;

· аналіз часткиринку— використовується для зіставлення показ

ників організації з результатами конкурентів. Якщо частка галу

зевого ринку фірми зростає, організація випереджає конкурентів,

у протилежному разі вона відстає від конкурентів;

· аналіз співвідношення “витрати/обсяги продажу”. Особлива

увага при цьому приділяється показнику співвідношення марке

тингових витрат і обсягів продажу;

· фінансовийаналіз;

· маркетинговийаналізпокупців, акціонерів, представників інших

зацікавлених груп: працівників компанії, постачальників, банків,

ділових партнерів. Наприклад, оціночний аналіз покупців, кіль

кість незадоволених покупців, втрачені покупці, поінформова

ність цільового ринку, уподобання цільового ринку, відносна

якість продукції, відносна якість сервісного обслуговування.

контроль прибутковості. Спрямований на вимірювання рента

бельності різних продуктів, груп покупців, сегментів, ринків, терито

рій, каналів збуту, обсягів партій, замовлень.

Етапи здійснення контролю прибутковості:

1) визначаються витрати за кожною функцією маркетингу: рекла

мою, продажем товару, пакуванню і доставці тощо;

2) функціональні маркетингові витрати розподіляються за мар

кетинговими об’єктами (товарами, ринками, каналами збуту тощо)

залежно від мети контролю;

3) складається звіт про прибутки і витрати за кожним об’єктом

маркетингового контролю;

4) якщо необхідно, розробляється перелік коригувальних заходів.

контроль ефективності маркетингової діяльності (реклами, роз

поділу продукції фірми, стимулювання збуту, роботи торговельного

персоналу).

При контролі ефективності діяльності торговельного персоналу

аналізуються,зокрема,показники:

· витрати на утримання у відсотках від обсягу продажу;

259

· середня кількість телефонних дзвінків із пропозиціями укласти

угоду на одного робітника в день;

· середній прибуток на одного працівника;

· відсоток замовлень на 100 дзвінків;

· кількість нових покупців за певний період;

· кількість втрачених покупців за певний період.

При контролі ефективності рекламної діяльності відстежують

такіпоказники:

· витрати на тисячу рекламних контактів із споживачами по окре

мих засобах реклами;

· відсоток аудиторії, яка звернула увагу, переглянула чи прочитала

рекламне повідомлення;

· точки зору споживачів про зміст і ефективність реклами;

· ставлення до продукту до і після реклами;

· кількість запитів товару, зумовлених рекламним повідомленням;

· витрати на один запит (купівлю).

При оцінці ефективності стимулювання збуту звертають увагу

натакіпоказники:

· відсоток продажу, здійсненого у період проведення заходів зі сти

мулювання;

· сума витрат на представлення товару на кожну гривню від продажу;

· відсоток погашених купонів;

· кількість запитів (купівель), спричинених стимулюванням збуту.

Стратегічний контроль виконання маркетингових цілей. Для

оцінки і перегляду виконання основних маркетингових цілей засто

совують два інструменти: оцінку ефективності маркетингу і марке

тинговий аудит.

Ефективність маркетингу організації чи її підрозділу характери

зується кількома складовими:

· спрямованість на покупців (розуміння керівництвом важливості

задоволення потреб споживачів; розробка пропозицій і планів

маркетингу для різних сегментів ринку; рівень уваги керівництва

до функціонування всієї маркетингової системи (постачальників,

конкурентів, каналів розподілу тощо);

· маркетинговаінтеграція(координація всіх маркетингових функ

цій в організації);

· адекватністьмаркетинговоїінформації(контроль системи здійс

нення маркетингових досліджень; знання потенціалу збуту і при

бутковості різних сегментів, ринків, товарів);

260

· стратегічнаорієнтаціямаркетинговоїдіяльності;

· оперативнаефективність(реалізація маркетингової стратегії).

Якщо керівництво організації за результатами контролю пере

свідчується в низькій ефективності маркетингової діяльності, необ

хідно здійснити глибше дослідження із застосуванням маркетинго

вого аудиту.

Маркетинговийаудит— незалежне періодичне всебічне дослід

ження організацією (чи її підрозділами) маркетингового середо

вища, цілей, стратегій і діяльності з метою виявлення проблем і

прихованого потенціалу, а також розробки плану дій з покращення

маркетингу.

При здійсненні маркетингового аудиту фірми вивчають:

· маркетингове середовище (макросередовище, галузевий ринок);

· маркетингова стратегія (цілі, завдання маркетингу, стратегії її до

сягнення);

· організацію маркетингу (структуру управління, функціональну

ефективність, ефективність взаємодії);

· маркетингові системи (систему маркетингової інформації, систе

му маркетингового планування, систему розробки нових товарів,

систему маркетингового контролю).

· маркетингову продуктивність (аналіз прибутковості, аналіз ефек

тивності витрат);

· маркетингові функції (товари, ціни, розподіл, просування, торго

вельний персонал).

10.6. Служба (відділ) маркетингу

підприємства

Служба (відділ) маркетингу підприємства— важлива функціо

нальна ланка в управлінні підприємством, яка разом з іншими служ

бами і підрозділами (виробничими, фінансовими, технологічними)

створює єдиний інтегрований процес, спрямований на задоволення

запитів ринку і одержання на цій основі прибутку.

Пріоритетність служби маркетингу відносно решти підрозділів

підприємства полягає у її координуючій і спрямовуючій ролі.

основні завдання служби (відділу) маркетингу. Такими завдан

нями є:

· розробка і надання рекомендацій щодо вибору найбільш вигідних

ринків відповідно до ресурсів і можливостей фірми;