Шуляк П.Н. Финансы предприятия

Подождите немного. Документ загружается.

• организация сбора, обработки правовой,

патентно-ли-

цензионной и иной информации, представляющей интерес для

субъектов малого предпринимательства, изучение конъюнк-

туры внутреннего рынка, предоставление консультационной

и организационно-методической помощи при разработке про-

грамм и проектов в области малого предпринимательства;

• осуществление в установленном порядке внешнеэко-

номической деятельности, участие в международных програм-

мах и проектах в области малого предпринимательства.

Порядок направления в государственные и муниципаль-

ные фонды поддержки малого предпринимательства средств

из соответствующих бюджетов и порядок контроля за исполь-

зованием указанных средств устанавливаются соответствую-

щими органами представительной власти, органами местного

самоуправления.

Налогообложение предпринимателей и организаций.

С 1 января 2003 г. для малых предприятий введены специаль-

ные налоговые режимы в соответствии с гл. 26.2 "Упрощен-

ная система налогообложения" и гл. 26.3 "Система налогооб-

ложения в виде единого налога на вмененный доход для от-

дельных видов деятельности" Налогового кодекса Российс-

кой Федерации. Данные главы были приняты Федеральным

законом от 24 июля 2002 г. №

104-ФЗ

"О внесении изменений

и дополнений в часть вторую Налогового кодекса Российской

Федерации и некоторые другие акты законодательства Рос-

сийской Федерации, а также о признании утратившими силу

отдельных актов законодательства Российской Федерации о

налогах и сборах".

Следовательно, со вступлением в силу с 1 января 2003 г.

гл. 26.2 и гл. 26.3 Налогового кодекса РФ в сфере малого биз-

неса определились три режима налогообложения:

• общий режим налогообложения;

• упрощенная система налогообложения;

• единый налог на вмененный доход для отдельных ви-

дов деятельности.

81

Упрощенная система налогообложения является разно-

видностью специальных налоговых режимов, к которым так-

же относится система налогообложения в виде единого нало-

га на вмененный доход, единого сельскохозяйственного на-

лога, налогообложения игорного бизнеса и др.

При этом применение упрощенной системы налогообло-

жения разрешается только в том случае, если экономичес-

кий субъект не обязан применять другой налоговый режим.

При упрощенной системе налогообложения обязанность по

уплате пяти основных налогов заменяется уплатой одного нало-

га, а все остальные обязанности (налоговые, страховые, бухгал-

терские, статистические) выполняются на общих основаниях.

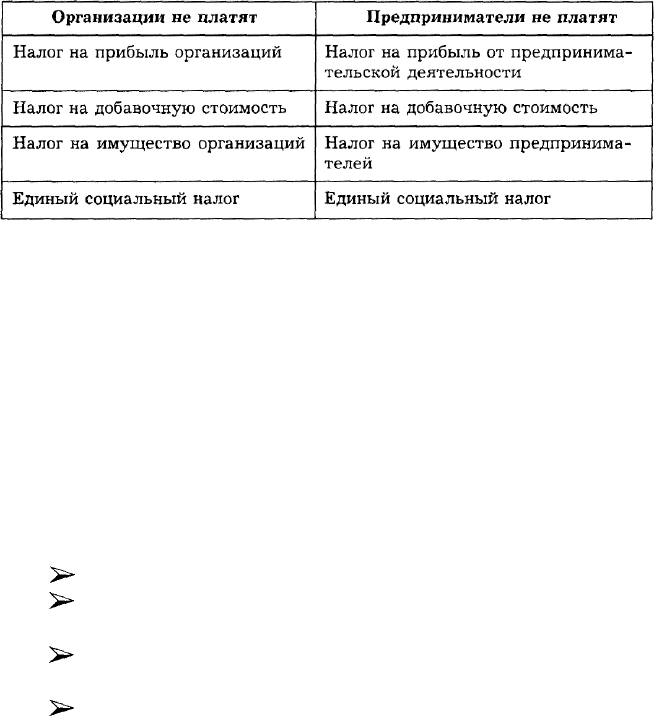

Таким образом, упрощенная система налогообложения

применяется организациями и индивидуальными предприни-

мателями наряду с общей системой налогообложения, пре-

дусмотренной законодательством РФ о налогах и сборах. Это

означает, что субъекты упрощенной системы уплачивают

вместо налога на прибыль (доход), налога на добавленную

стоимость, налога на имущество, единого социального нало-

га единый налог. При этом сохраняется обязанность малых

предприятий по уплате всех других налогов и сборов соглас-

но налоговому законодательству РФ.

Переход на упрощенную систему, а также возврат к об-

щему режиму налогообложения являются добровольными. При

этом малые предприятия и индивидуальные предпринимате-

ли, желающие перейти на упрощенную систему налогооб-

ложения, подают в период с 1 октября по 30 ноября текущего

года в налоговый орган по месту своего нахождения заявле-

ние, в котором сообщают о размере дохода за девять месяцев

текущего года. Переход на упрощенную систему налогообло-

жения осуществляется с 1 января следующего года.

Если вновь создаваемые организации изъявляют жела-

ние работать в режиме упрощенного налогообложения, то

они обязаны подать заявление об этом вместе с заявлением о

постановке на учет в налоговых органах. В этих случаях уп-

82

рощенный режим налогообложения вводится с момента реги-

страции организации или физического лица в качестве инди-

видуального предпринимателя.

Налогоплательщики, применяющие упрощенную систе-

му налогообложения, не могут перейти на общий режим на-

логообложения до окончания налогового периода. Однако су-

ществуют условия, при которых организации в обязательном

порядке переводятся на общий режим налогообложения. Это

происходит в том случае, когда доход налогоплательщика

превысит 15 млн руб. в год или стоимость амортизируемого

имущества, находящегося в собственности организации, пре-

высит 100 млн руб. Переход на общий режим налогообложе-

ния осуществляется с начала того квартала, в котором было

отражено это превышение. О превышении указанного огра-

ничения налогоплательщик должен сообщить в налоговый орган

в течение 15 дней по истечению отчетного периода.

Организации, желающие перейти на общий режим нало-

гообложения, должны уведомить налоговый орган об этом не

позднее 15 января года, в котором они предполагают перейти

на общий режим налогообложения.

Организации и индивидуальные предприниматели, име-

ющие упрощенную систему налогообложения, обязаны сооб-

щить действующий порядок ведения кассовых операций в РФ,

который утвержден Советом Директоров Банка России 22 сен-

тября 1993 г.

Упрощенная система налогообложения не исключает ве-

дения статистического учета и предоставления необходимой

информации согласно постановлению Госкомстата России от

15 июля 2002 г. № 154.

Организации, применяющие упрощенную систему нало-

гообложения, обязаны выполнять требования законодатель-

ства о бухгалтерском учете в общем порядке. Они должны

вести учет хозяйственных операций с применением двойной

записи бухгалтерских счетов и соответствующих первичных

бухгалтерских документов. Федеральный закон от 29 декабря

83

1995 г. № 222-ФЗ "Об упрощенной системе налогообложения,

учета и отчетности для субъектов малого предприниматель-

ства" с 1 января 2003 г. утратил силу.

Упрощенная система налогообложения в обобщенном виде

выглядит следующим образом.

Упрощенная система налогообложения

Организации и индивидуальные предприниматели обязаны:

• применять общую систему налогообложения по всем

другим налогам и сборам;

• применять систему обязательного пенсионного и со-

циального страхования;

• применять порядок ведения кассовых операций;

• представлять статистическую отчетность;

• выполнять обязанности налоговых агентов.

Законодательством РФ определены критерии, согласно

которым организации, перешедшие на упрощенную систему

налогообложения, признаются налогоплательщиками едино-

го налога. К ним относятся организации:

>=-

не имеющие филиалов или представительств;

5

s

*

доля участия в которых других организаций не пре-

вышает 25%;

^

средняя численность которых работников не превы-

шает 100 чел.;

5*-

где стоимость амортизируемого имущества, находя-

щегося в их собственности, не превышает 100 млн руб.;

84

^-

в которых доход в течение года составляет не более

15 млн руб.;

^

которые не занимаются специфическими видами де-

ятельности (банки, биржи, ломбарды и др.).

Специального определения филиалов и представительств

для целей налогообложения в Налоговом кодексе РФ не пре-

дусмотрено. Поэтому за основу толкования данных терминов

необходимо брать Гражданский кодекс РФ. В ст. 55 ГК РФ

дается следующее определение представительства: это обо-

собленное подразделение юридического лица, расположен-

ное вне места его нахождения, которое представляет инте-

ресы юридического лица и осуществляет их защиту. Филиа-

лом является обособленное подразделение юридического

лица, расположенное вне места его нахождения и осуществ-

ляющее все его функции или их часть, в том числе функции

представительства.

При этом руководители представительств и филиалов на-

зываются юридическим лицом и действуют на основании его

доверенности. Представительства и филиалы также должны быть

указаны в учредительных документах создавшего его лица.

Непосредственное участие других организаций в устав-

ном капитале определяется долей не более 25%. В этом слу-

чае участниками может быть одна или несколько организа-

ций, но независимо от количества участников доля не долж-

на превышать 25%. В противном случае организация не мо-

жет являться налогоплательщиком единого налога.

Однако данное условие не распространяется на органи-

зации, уставной капитал которых полностью состоит из вкла-

дов общественных организаций инвалидов, если среднеста-

тистическая численность инвалидов среди их работников со-

ставляет не менее 50%, а их доля в фонде оплаты труда —

не менее 25%.

Порядок определения средней численности работников для

организаций налогоплательщиков единого налога устанавли-

вается Госкомстатом России.

85

В настоящее время численность работников определяет-

ся в соответствии с Инструкцией по заполнению организаци-

ями сведений о численности работников и использования ра-

бочего времени в формах федерального государственного

статистического наблюдения (утв. постановлением Госкомстата

России от 7 декабря 1998 г. №

121).

Налоговым периодом по единому налогу является кален-

дарный год. Отчетным периодом считается первый квартал,

полугодие и девять месяцев. Таким образом, установленный

лимит средней численности должен соблюдаться во всех от-

четных периодах и за год в целом.

Что касается амортизируемого имущества, находящего-

ся в собственности организации, то в гл. 26.1 Налогового ко-

декса не установлен порядок определения как самого состава

амортизируемого имущества, так и его стоимости. В этой связи

следует применять ст. 256 "Амортизируемое имущество" и

ст. 257 "Порядок определения стоимости имущества" Налого-

вого кодекса РФ часть вторая гл. 25.

В целях налогообложения амортизируемым имуществом

признаются основные средства и нематериальные активы,

которые:

• находятся у организации на правах собственности;

• используются для извлечения дохода;

• срок их полезного использования более 12 месяцев;

• их стоимость погашается путем начисления амортизации.

Стоимость амортизируемого имущества, согласно ст. 257

Налогового кодекса РФ, определяется в зависимости от сро-

ка его приобретения.

Доход организации, перешедшей на упрощенную систе-

му налогообложения, определяется в соответствии с гл. 25

Налогового кодекса РФ. В состав дохода включаются доходы

от реализации товаров (работ, услуг), реализации имущества

и имущественных прав, внереализационные доходы, кото-

рые регламентируются ст. 249 и 250 Налогового кодекса РФ.

При этом необходимо учитывать общее определение по-

86

нятия "доходов". Согласно ст. 41 Налогового кодекса РФ часть

первая доходом признается экономическая выгода в денежной

или натуральной форме, учитываемая в случае возможности

ее оценки. Таким образом, если какое-либо поступление не

будет иметь экономической выгоды, его стоимость не может

считаться доходом.

Организации не могут применять упрощенную систему

налогообложения в силу занятия ими специфическими вида-

ми деятельности, а именно:

• банки;

• страховщики;

• негосударственные пенсионные фонды;

• инвестиционные фонды;

• профессиональные участники рынка ценных бумаг;

• ломбарды;

• организации, занимающиеся производством подакциз-

ных товаров, а также добычей и реализацией полезных ис-

копаемых, за исключением общераспространенных полезных

ископаемых;

• организации, занимающиеся игорным бизнесом.

Статус банков, страховщиков, негосударственных пен-

сионных фондов, инвестиционных фондов, профессиональ-

ных участников рынка ценных бумаг, ломбардов определяет-

ся действующим гражданским законодательством.

Перечень подакцизных товаров, производство которых ли-

шает права на переход к упрощенной системе налогообложения,

закреплен в ст. 181 Налогового кодекса РФ часть вторая. Соглас-

но данной статье к подакцизным товарам относятся:

• спирт этиловый из всех видов сырья (за исключением

спирта коньячного);

• спиртосодержащая продукция с объемной долей этило-

вого спирта более 9% (за исключением лекарственных средств);

• алкогольная продукция с объемной долей этилового

спирта более 1,5% (за исключением виноматериалов);

• пиво;

87

• табачная продукция;

• ювелирные изделия и др.

Согласно ст. 3 Закона РФ от 21 февраля 1992 г. №

2395-1

"О недрах" перечень полезных ископаемых, относимых к об-

щераспространенным, определяется органом государственной

власти РФ совместно с субъектами РФ.

Система упрощенного налогообложения может быть при-

менена к индивидуальным предпринимателям, если они со-

ответствуют следующим критериям:

>*

средняя численность работников не превышает 100 че-

ловек;

>*•

доход в течение года составляет не более 15 млн руб.;

^=-

не занимаются специфическими видами деятельности;

>*-

не применяют иные специальные налоговые режимы.

Определение индивидуальных предпринимателей для

целей налогообложения закреплено ст.

11

Налогового кодекса

РФ. Согласно данной норме индивидуальные предпринима-

тели — это физические лица, зарегистрированные в уста-

новленном порядке и осуществляющие предпринимательс-

кую деятельность без образования юридического лица, а так-

же частные нотариусы, охранники и частные детективы.

Действие упрощенной системы налогообложения прекра-

щается в добровольном или обязательном порядке. Налогопла-

тельщики (организации и индивидуальные предприниматели),

перешедшие на упрощенную систему налогообложения, обяза-

ны применять ее на протяжении всего налогового периода, если

не возникнут основания для обязательного ее прекращения.

Таким образом, добровольный отказ от применения уп-

рощенной системы налогообложения возможен только начи-

ная с нового календарного года. При этом в налоговый орган

по месту учета должно быть направлено уведомление об от-

казе не позднее 15 января.

Обязательный порядок прекращения действия упрощен-

ной системы налогообложения не приводит к каким-либо

финансовым санкциям. Для организаций этот порядок может

88

наступить, если по итогам налогового периода их доход пре-

высит 15 млн руб. или стоимость амортизируемого имуще-

ства превысит 100 млн руб.

Индивидуальные предприниматели утрачивают право

применять упрощенную систему налогообложения, если по

итогам отчетного года их доход от предпринимательской дея-

тельности превысит 15 млн руб.

Переход на общий режим налогообложения осуществля-

ется с начала того квартала, в котором были допущены ука-

занные превышения.

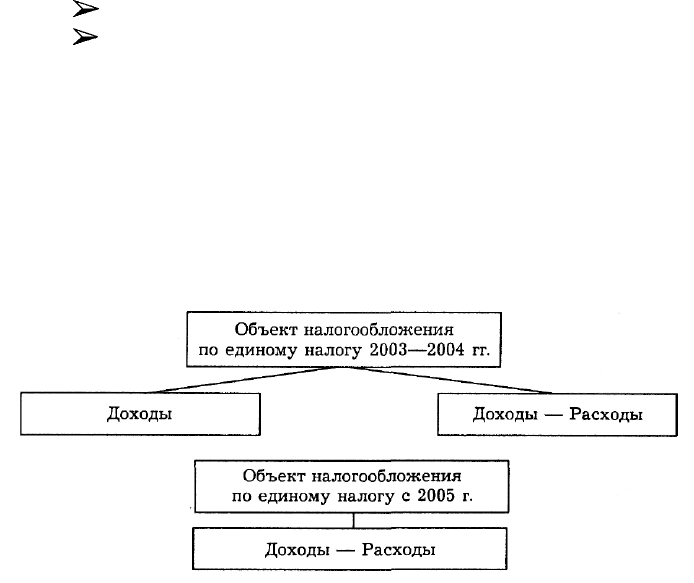

Объект налогообложения по единому налогу при упро-

щенной системе налогообложения установлен на период

2003—2004 гг. в виде:

5

s

*

доходов;

^- доходов, уменьшенных на величину расходов.

Выбор объекта налогообложения устанавливается самим

налогоплательщиком. При этом выбранный объект должен быть

закреплен в учетной политике и не может изменяться на

протяжении периода действия упрощенной системы налого-

обложения.

Начиная с 2005 г. по единому налогу при упрощенной си-

стеме налогообложения будет применяться только один

объект — доходы, уменьшенные на величину расходов.

89

Определение доходов организаций при упрощенной сис-

теме налогообложения осуществляется в том порядке, кото-

рый предусмотрен для плательщиков по налогу на прибыль.

Доходы = Доходы от реализации + Внереализационные доходы

При этом доходом от реализации признается выручка от

реализации товаров (работ, услуг) как собственного произ-

водства, так и ранее приобретенных, а также выручка от

реализации имущественных прав. Выручка может быть в де-

нежной и натуральной формах.

Порядок определения внереализационных доходов пре-

дусмотрен ст. 250 Налогового кодекса РФ. Это, в частности,

доходы:

• в виде курсовой разницы при покупке или продаже

иностранной валюты;

• сдачи имущества в аренду;

• в виде дохода от совместной деятельности;

• в виде штрафов, пеней, санкций и др.

Единый налог при упрощенной системе налогообложения

для индивидуальных предпринимателей заменяет налог на

доходы физических лиц.

В связи с этим индивидуальные предприниматели при

определении объекта налогообложения учитывают только

доходы, полученные от предпринимательской деятельности.

Все иные доходы не входят в состав объекта налогообложе-

ния по единому налогу.

Показатель "расходы" применяется как организациями,

так и индивидуальными предпринимателями. При этом расхо-

дами признаются только затраты, которые документально

обоснованы и экономически оправданы, а также произведены

в денежной форме и направлены на получение дохода.

Признание доходов и расходов при упрощенной системе

налогообложения осуществляется по кассовому методу. Этот

порядок применяется как организациями, так и индивиду-

90