Шуляк П.Н. Финансы предприятия

Подождите немного. Документ загружается.

Глава 8. Организация денежного

обращения и расчетов

8.1. Организация безналичных расчетов

Платежный оборот — это совокупность денежных рас-

четов, образующаяся в результате функционирования денег

в качестве средства платежа. Движение денег и возникаю-

щие в результате этого финансовые отношения сопровож-

дают весь оборот общественного продукта.

Платежный оборот включает налично-денежный и безна-

личный расчеты. Подавляющее большинство расчетов меж-

ду предприятиями осуществляется в безналичном порядке,

путем перечисления средств со счета плательщика на счет

их получателя, а также путем зачета взаимных требований.

Предприятия хранят свои денежные средства на счетах в

банке, куда поступают все причитающиеся им платежи и

откуда перечисляются средства по обязательствам. Безналич-

ные расчеты по сравнению с налично-денежными сокраща-

ют издержки обращения, так как отпадает необходимость в

печатании, перевозке, хранении наличных денег. Кроме того,

при безналичных расчетах в банке сосредоточиваются значи-

тельные свободные денежные средства предприятий и всей

финансово-кредитной системы, которые используются бан-

ками для различных целей, в том числе для кредитования

предприятий.

381

В процессе осуществления безналичных расчетов прояв-

ляется платежеспособность предприятий, выполнение ими

договорных обязательств, что свидетельствует об эффектив-

ности и рентабельности их работы, степени стабильности

финансового положения. Таким образом, безналичные рас-

четы — это показатель эффективности работы предприятий.

Однако следует иметь в виду, что этот показатель зависит,

во-первых, от эффективности банковской системы и, во-вто-

рых, от платежеспособности покупателей.

Безналичные расчеты способствуют непрерывности про-

цесса воспроизводства, возникая в начальной и на конечной

стадиях оборота товаров. Именно с позиций обеспечения не-

прерывности процесса воспроизводства следует прежде все-

го рассматривать эффективность таких расчетов. Большую

роль они также играют в ускорении оборачиваемости оборот-

ных средств.

Одно из направлений совершенствования безналичных

расчетов — их ускорение, которое основывается на своих

законах, определяемых народнохозяйственной эффективнос-

тью. Нельзя, например, подходить к этому вопросу только с

позиций предприятий-поставщиков, которые для получения

выручки от реализации продукции заинтересованы во все

большем ускорении расчетов. Нельзя также исходить из того,

что основной формой расчетов в настоящее время является

предварительная оплата. Она неэффективна и не распростра-

нена в мировой практике. Основой должна быть традиционная

форма расчетов — инкассо.

Как отмечалось выше, движение отгруженной предпри-

ятием продукции сопровождается движением платежных до-

кументов и денег. Движение денег при безналичных расчетах

представляет собой их перечисление с одного счета в банке

на другой. При этом учреждения банка делают, как правило,

записи на счетах предприятий, уменьшая или увеличивая

суммы их денежных средств, не переводя каждый раз не-

посредственно деньги. Затем банки осуществляют между со-

382

бой взаимные расчеты также путем записей на своих счетах.

Но это не значит, что в результате таких расчетов движе-

ние денег вообще устранено.

Критерии эффективности безналичных расчетов на раз-

ных этапах реализации продукции различны. Можно выде-

лить два этапа. Первый этап включает движение продукции

и платежных документов: поставщик отгружает продукцию,

выписывает и сдает в банк платежные документы, которые

пересылаются в банк покупателя. Там осуществляется пла-

теж, т. е. списание средств со счета покупателя и оплата пла-

тежного документа поставщика. Документы из банка в банк

могут пересылаться или через расчетно-кассовые центры, или

непосредственно, если между банками установлены коррес-

пондентские отношения и открыты корреспондентские счета.

Второй этап реализации продукции включает движение

денег: они пересылаются из банка покупателя в банк постав-

щика, где и зачисляются на его счет.

На первом этапе реализации эффективность и скорость

расчетов зависят прежде всего от скорости движения про-

дукции от поставщика к потребителю, а также от синхронно-

сти движения продукции и платежных документов. Для поку-

пателя и поставщика, а также с народнохозяйственной точки

зрения всегда выгодно, чтобы продукция оплачивалась поку-

пателем в момент ее прибытия. Если она оплачивается рань-

ше прибытия, покупателю потребуются дополнительные обо-

ротные средства, оборачиваемость их от этого замедлится, а

ускорение расчетов будет мнимое. Если продукция будет оп-

лачиваться позже ее прибытия, то это замедлит процесс

реализации и расчеты, а также оборачиваемость оборотных

средств. Кроме того, и в том и в другом случае у предприя-

тий образуется

дебиторско-кредиторская

задолженность.

Следовательно, задача организации безналичных расче-

тов на первом этапе реализации продукции состоит в том,

чтобы совместить моменты поступления покупателю матери-

альных ценностей и их оплаты. Другими словами, платеж за

383

продукцию должен осуществляться в день ее поступления

покупателю. Только тогда расчеты будут наиболее эффек-

тивными. Но это не значит, что в каждом конкретном слу-

чае следует стремиться к этой ситуации. Это теоретическое

положение, которое должно лежать в основе организации

безналичных расчетов.

На втором этапе реализации скорость расчетов зависит в

основном от того, как быстро будут перечислены средства со

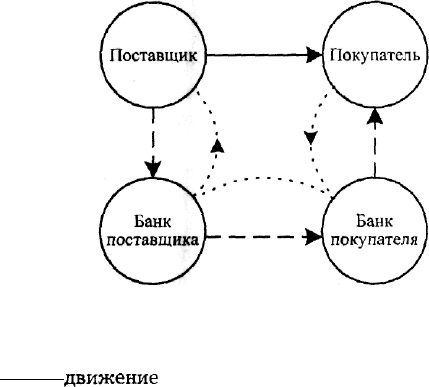

счета плательщика на счет поставщика. Схема организации

безналичных расчетов представлена на рис. 6.

Рис. 6. Схема организации безналичных расчетов

Обозначения:

— движение продукции;

движение

платежных документов;

•••• движение денег;

® платеж, т. е. оплата платежного документа поставщика;

• начало процесса реализации — отгрузка продукции;

Т окончание процесса реализации — зачисление средств

на счет поставщика.

Существуют три способа перевода средств: по почте, по

телеграфу и электронный платеж. Предприятия в договоре

должны установить способ перевода денег, а также опреде-

лить того, кто оплачивает расходы по переводу. Появивший-

ся в последнее время электронный платеж позволяет очень

384

быстро переводить деньги. Одно из направлений ускорения

безналичных расчетов связано с развитием корреспондентс-

ких отношений между банками. Это устраняет такое звено,

как расчетно-кассовые центры, являющиеся органами Банка

России.

Принципы организации безналичных расчетов. Безналич-

ные расчеты могут осуществляться в различных формах,

выбор которых зависит от эффективности их применения в

разных условиях, необходимости воздействия на неаккурат-

ных плательщиков и от других причин. В настоящее время

поставщик и покупатель могут выбрать любую форму расче-

тов, и это должно быть зафиксировано в договоре между

ними. В нем должно быть определено главное требование

эффективности безналичных расчетов: платеж должен быть

совмещен с моментом поступления продукции. Из этого тре-

бования вытекают три принципа организации безналичных

расчетов.

В зависимости от местонахождения банков поставщика

и покупателя расчеты делятся на иногородние и одногород-

ние. Техника расчетов и формы контроля банков за их прове-

дением в значительной степени определяются тем, находятся

ли банки поставщика и покупателя в одном городе или раз-

ных городах. При иногородних расчетах эффективными счи-

таются инкассо и аккредитив, а при одногородних — расчет-

ные чеки и платежные поручения.

В зависимости от места платежа различаются основ-

ные формы иногородних расчетов: инкассо — платеж в бан-

ке покупателя и аккредитив — платеж в банке поставщика,

что является санкцией и выражением недоверия к платель-

щику.

В зависимости от способа организации платежа платеж

может быть осуществлен или в полной сумме, или частично,

в сумме незачтенного сальдо взаимных

расчетов

при заче-

тах взаимных требований.

385

Механизм безналичных расчетов. Расчетный меха-

низм — это система управления финансовыми отношения-

ми, возникающими на предприятиях, в организациях, в бан-

ках в процессе проведения денежных расчетов. Он может

включать механизм безналичных расчетов и механизм рас-

четов наличными деньгами.

Расчетный механизм безналичных расчетов должен от-

вечать следующим требованиям:

• в основе его организации должен быть принцип мак-

симального сближения моментов оплаты продукции и ее по-

ступления покупателям, что обеспечивает оптимизацию обо-

ротных средств предприятий, препятствует возникновению

внеплановой дебиторско-кредиторской задолженности;

• он должен обеспечивать своевременность поступле-

ния денежных средств за продукцию и услуги и применение

действенных санкций к предприятиям-неплательщикам и бан-

кам — нарушителям правил расчетов;

• платеж должен осуществляться под контролем поку-

пателя, а его полнота и своевременность должны находить-

ся под контролем поставщика; банки обязаны контролиро-

вать соблюдение договорной и платежной дисциплины;

• механизм должен предусматривать оплату продукции

не только в момент ее поступления покупателю, но и на

основе коммерческого кредитования, т. е. путем предостав-

ления поставщиком покупателю отсрочки платежа;

• предварительная оплата продукции должна быть на

минимальном уровне, поскольку она имеет и негативные

стороны;

• должна быть гарантирована своевременность и при-

оритетность расчетов с финансово-кредитной системой;

• предприятия должны иметь право распоряжаться

средствами на их счетах; ограничения этих прав могут вво-

диться лишь в минимальном объеме при недостаточности

средств.

386

Расчетные документы, применяемые при безналичных

расчетах. К расчетным документам, применяемым при безна-

личных расчетах, относятся:

• платежное поручение — документ, с помощью кото-

рого предприятие осуществляет свои платежи;

• расчетный чек — используется для тех же целей;

• аккредитив — особая форма безналичных расчетов;

• платежное требование (поручение) — документ, вы-

писываемый поставщиком после отгрузки продукции или ока-

зания услуг с целью получения от покупателя денег;

• реестр счетов — документ, при котором в банк сдают-

ся товарно-транспортные документы при расчетах аккреди-

тивами, векселя;

• реестр чеков — документ, при котором сдаются чеки;

• инкассовое поручение — документ на бесспорное спи-

сание средств со счета предприятия; в мировой практике

при инкассовом поручении в банк сдается вексель;

• авизо — извещение, уведомление одного банка дру-

гим о выполнении расчетных операций: о перечислении

средств, об их остатках, об открытии аккредитива, о выс-

тавлении чека и т. д.; в качестве авизо могут быть использо-

ваны копии расчетных документов, например платежного

поручения; авизо могут быть почтовые и телеграфные.

Межбанковские расчеты. От того, как организованы меж-

банковские расчеты, зависят и расчеты между предприятия-

ми. Межбанковские расчеты могут быть организованы двумя

способами:

• через расчетно-кассовые центры (РКЦ) Центрального

банка РФ;

• через систему корреспондентских счетов в других банках.

В настоящее время в большинстве случаев расчеты осу-

ществляются через РКЦ, в которых коммерческие банки

имеют корреспондентские счета. На таком счете банк хранит

свои собственные средства, а РКЦ осуществляет безналич-

ные расчеты клиентов и самого банка, кредитование и кас-

387

совое обслуживание банка и другие операции. Расчеты меж-

ду РКЦ по расчетным операциям предприятий — клиентов

коммерческих банков и в других случаях осуществляются

через счета МФО (межфилиальные обороты), которые име-

ются у каждого РКЦ. Расчеты по МФО осуществляются с

помощью авизо.

Особенностью расчетов через РКЦ является то, что при

отсутствии средств на корреспондентском счете коммерчес-

кого банка в РКЦ его клиент не сможет осуществить платеж

даже при наличии у него денег на счете в банке. Банки, есте-

ственно, не должны допускать подобные ситуации, которые

в значительной мере определяют их престиж. Другой недо-

статок расчетов через РКЦ состоит в том, что они являются

посредником, дополнительным звеном в отношениях между

банками и их клиентами, что усложняет расчеты. Следует

отметить что расчеты между клиентами одного банка проис-

ходят без участия РКЦ.

Если коммерческие банки имеют корреспондентские счета

в других банках, то расчеты их клиентов осуществляются с

помощью этих счетов, минуя РКЦ.

Корреспондентские отношения между двумя банками

могут основываться или на открытии корреспондентских сче-

тов одного у другого, или на открытии счета одного банка в

другом. Второе характерно для мелких банков, открываю-

щих свои счета в крупных. При этом расчеты непосредствен-

но между банками возможны даже при отсутствии у них кор-

респондентских счетов, но при условии, что их

корреспондентские счета имеются в каком-либо третьем банке.

Корсчета открываются банками на основе договора о кор-

респондентских отношениях, в которых определяются усло-

вия функционирования этих счетов. Большинство операций

по счетам осуществляется бесплатно. В то же время по

кредитовым остаткам средств на счете начисляются процен-

ты, размер которых тем выше, чем выше сумма остатка.

Также подлежат оплате налично-денежные операции на счете.

388

Платежи с корреспондентского счета могут осуществлять-

ся или в пределах имеющихся на счете сумм, или на основе

овердрафта, т. е. кредитования банком суммы, недостающей

для полного платежа.

Коммерческие банки при установлении корреспондентс-

ких отношений должны решать важную задачу оптимизации

размеров средств на их корреспондентских счетах, посколь-

ку не всегда выгодно хранить на этих счетах значительные

суммы. За кредит же по овердрафту приходится платить боль-

шие проценты.

Корреспондентский счет какого-либо банка в данном банке

называется счетом "ЛОРО" (от итальянского Loro conto, т. е.

их счет), аналогичный счет данного банка в каком-либо дру-

гом банке называется счетом "НОСТРО" (Nostro conto, т. е.

наш счет). Банки-корреспонденты в деловой переписке счета

друг друга называют счетами "ВОСТРО" (Vostro conto, т. е.

ваш счет), а наименование счет "ЛОРО" употребляется толь-

ко относительно счета третьего банка. Это логично: обраща-

ясь друг к другу, следует говорить "ваш", а не "их" счет.

Ответственность банков и предприятий за нарушение

расчетной дисциплины. Такая ответственность объективно

необходима и является гарантом нормальных взаимоотноше-

ний предприятий и банков, соблюдения правил безналичных

расчетов, договорной и платежной дисциплины, действую-

щего законодательства и нормативных актов. Эта ответствен-

ность устанавливается, с одной стороны, нормативно-зако-

нодательными документами, а с другой — договорами между

предприятиями и банками.

Положением о безналичных расчетах в Российской Фе-

дерации, утвержденным Банком России 9 июля 1992 г., уста-

новлена ответственность банков за наиболее серьезное и рас-

пространенное в последнее время нарушение при выполне-

нии ими расчетных операций для предприятий. Это несвоев-

ременное (позднее следующего дня после получения соот-

ветствующего документа) или неправильное списание средств

389

со счета владельца, а также несвоевременное или непра-

вильное зачисление банком сумм, причитающихся владель-

цу. За это нарушение предприятие — владелец счета может

потребовать от банка (расчетно-кассового центра) уплатить в

свою пользу штраф в размере 0,5% несвоевременно зачис-

ленной (списанной) суммы за каждый день задержки, если

иное не оговорено в договоре между банком и владельцем

счета. Недостатком этой санкции является то, что она не но-

сит обязательного характера. В договорах банковского счета

ряда коммерческих банков с предприятиями эта санкция пре-

дусмотрена в общем виде. Поэтому предприятиям есть пря-

мой смысл требовать от банка включения в договор четкой и

конкретной формулировки с наступлением неотвратимой от-

ветственности банка за указанное нарушение. Ответственность

банка, связанная с данной санкцией, увязывается с момен-

том поступления платежного документа в обслуживающий

банк.

Ответственность предприятий друг перед другом по по-

воду несвоевременной оплаты поставляемой продукции и ока-

зываемых услуг должна определяться в договоре между ними.

Если размер ответственности в договоре не определен, то

плательщик уплачивает поставщику пеню в размере 0,5% за

каждый день просрочки. Это же касается и банков в случаях

задержки ими зачисления платежа на счет предприятия.

Установлен предельный срок исполнения обязательств по

расчетам за поставленные по договору товары, равный трем

месяцам с момента фактического получения товаров (не рас-

пространяется на договоры по оказанию финансовых услуг).

По истечении четырех месяцев со дня фактического получе-

ния

предприятием-должником

товаров не истребованная кре-

дитором задолженность списывается на убытки предприятия-

кредитора как безнадежная. Это положение не распростра-

няется на предприятия, в действиях которых отсутствует

умысел. В случае заключения предприятиями и организация-

ми так называемых ничтожных сделок, целью которых

явля-

390