Шуляк П.Н. Финансы предприятия

Подождите немного. Документ загружается.

ческому лицу

российским

или иностранным лицом по догово-

ру аренды с последующим переходом права собственности к

арендатору. Отнесение имущества к основным средствам,

нематериальным активам, запасам, малоценным и быстроиз-

нашивающимся предметам и затратам осуществляется в со-

ответствии с нормативно-правовыми актами РФ.

Основой для определения стоимости основных средств,

нематериальных активов, малоценных и быстроизнашивающих-

ся предметов для целей налогообложения является остаточная

стоимость, определяемая исходя из первоначальной стоимос-

ти с учетом начисленного износа по законодательству страны

постоянного местопребывания иностранного юридического лица.

При этом суммы начисленной амортизации по законодатель-

ству страны постоянного местопребывания, принимаемые в

уменьшение стоимости имущества, для целей налогообложе-

ния не могут превышать за год следующих размеров,

%:

здания и сооружения — 5

автомобили легковые, конторская мебель

и оборудование, компьютеры,

информационные системы и средства

обработки данных — 25

другое имущество — 15

Имущество, приобретаемое в РФ, оценивается в совокуп-

ности с имуществом, ввозимым иностранным юридическим

лицом из-за границы. Стоимость имущества устанавливается

по цене приобретения его отделением или по стоимости этого

имущества у головного офиса на момент передачи отделению в

РФ с учетом фактических затрат по его транспортировке и

установке, таможенных платежей и других затрат. Моментом

передачи отделению имущества головного офиса считается дата

принятия к оформлению грузовой таможенной декларации. Для

определения стоимости имущества в первый год приобретения

могут приниматься во внимание данные, указанные в грузо-

201

вых таможенных декларациях. При отсутствии счетов на при-

обретение имущества в РФ, а также если стоимость имуще-

ства не отражена в выписке из головного офиса, имущество

учитывается для целей налогообложения по рыночным ценам.

Затраты, подлежащие налогообложению, рассчитываются

как разница между суммой затрат отчетного периода, относи-

мых на издержки производства и обращения в соответствии с

законодательством РФ, и суммой затрат, фактически отнесен-

ных в этом же отчетном периоде к завершенной производством

продукции, работам, услугам. Если невозможно определить зат-

раты, отнесенные к завершенным производством продукции,

работам, услугам, затраты, учитываемые для налогообложе-

ния, рассчитываются исходя из общей суммы затрат в каждом

отчетном периоде с применением коэффициента 0,25.

Первичный учет имущества, приобретенного за иност-

ранную валюту, ведется в валюте приобретения. Стоимост-

ная оценка имущества, учитываемого в иностранной валюте,

осуществляется в каждом отчетном периоде путем пересчета

в рубли по курсу Банка России или по курсу рубля к иност-

ранным валютам, рассчитанному по кросс-курсу, действую-

щему на последний календарный день отчетного периода.

Для целей налогообложения устанавливают среднегодо-

вую стоимость имущества иностранного юридического лица.

Сумму налога, подлежащую уплате в бюджет, рассчитыва-

ют с учетом ранее начисленных платежей за отчетный пери-

од. Стоимость имущества на первое число месяца, следую-

щего за отчетным

кварталом,

определяется с учетом затрат

отчетного периода, не отнесенных в этом периоде к завер-

шенным производством

продукции,

работам, услугам. Если

при определении стоимости имущества невозможно устано-

вить затраты, отнесенные к завершенным производством

продукции, работам, услугам, затраты на 1-е число месяца,

следующего за отчетным кварталом, рассчитываются исходя

из общей суммы затрат в том же отчетном периоде с приме-

нением коэффициента 0,25

202

Если международным соглашением предусматривается,

что какая-либо часть имущества не подлежит налогообло-

жению в РФ, эта часть включается в расчет среднегодовой

стоимости имущества. При этом для целей налогообложения

из среднегодовой стоимости имущества вычитается стоимость

указанной части.

Не облагается налогом имущество иностранных юриди-

ческих лиц, освобожденных от налогообложения в соответ-

ствии с законодательством РФ и международными договора-

ми, включая имущество дипломатических и приравненных к

ним представительств. Стоимость имущества иностранного

юридического лица, исчисленная для целей налогообложе-

ния, уменьшается на стоимость имущества, не подлежащего

налогообложению в соответствии с законодательством РФ.

Сумма налога на имущество самостоятельно исчисляет-

ся иностранными плательщиками ежеквартально нарастаю-

щим итогом с начала года исходя из определяемой за отчет-

ный период среднегодовой стоимости имущества и ставки на-

лога. Исчисленная сумма налога вносится иностранным юри-

дическим лицом в виде обязательного платежа в бюджет в

первоочередном порядке. В налоговые органы по месту на-

хождения имущества плательщики представляют расчеты

сумм налога и среднегодовой стоимости имущества до 30-го

числа месяца, следующего за отчетным кварталом, а по го-

довому расчету — в сроки, установленные для представле-

ния декларации о доходах. К годовому расчету прилагается

также выписка из головного офиса иностранного юридичес-

кого лица, заверенная печатью и подписью, об имуществе,

переданном отделению в РФ.

Сумма платежей по налогу на имущество иностранных

юридических лиц зачисляется равными долями в бюджет рес-

публики в составе РФ, бюджеты краев и областей, бюджет

автономной области, бюджеты автономных округов и райо-

нов, городов по месту нахождения имущества иностранного

юридического лица в РФ. Уплата налога осуществляется: по

203

квартальным расчетам — в 5-дневный срок со дня, установ-

ленного для представления расчета за квартал; по годовым

расчетам — в 10-дневный срок со дня, установленного для

представления годового расчета. Налог уплачивается в безна-

личном порядке в рублях или, по желанию плательщика, в

иностранной валюте, покупаемой банками РФ и пересчитан-

ной в рубли по курсу рубля, котируемому Банком России,

действующему на день уплаты налога. Иностранные юриди-

ческие лица, имеющие отделения, осуществляющие деятель-

ность в РФ, перечисляют суммы налога через счета, откры-

ваемые в уполномоченных банках в РФ.

Если иностранное юридическое лицо не ведет деятель-

ности в РФ, однако является плательщиком налога в связи с

тем, что имеет какое-либо имущество в РФ, в налоговый

орган по месту нахождения этого имущества подается годо-

вой расчет его стоимости. Такие иностранные юридические

лица могут уплачивать налог со счетов в иностранных банках.

Излишне внесенные суммы налога засчитываются в счет

очередных платежей или возвращаются плательщику нало-

говым органом в 10-дневный срок со дня получения его пись-

менного заявления.

Если международными договорами СССР или РФ, рати-

фицированными в установленном порядке, предусмотрены

иные правила, чем те, которые содержатся в российском

законодательстве, то применяются правила международного

договора. Нормативно-правовые акты РФ не затрагивают так-

же налоговых привилегий, установленных общими нормами

международного права.

Инвестиционный налоговый кредит. В целях стимули-

рования инвестиционной активности предприятий, обновле-

ния основных средств органами государственной власти или

налоговыми органами может предоставляться инвестицион-

ный налоговый кредит, т. е. отсрочка налогового платежа,

предоставляемая на основании кредитного соглашения на

срок до пяти лет. Право на этот кредит получили преиму-

204

щественно малые предприятия. Налоговый кредит выделя-

ется уменьшением авансовых платежей налога на прибыль,

при этом сумма налога на прибыль не должна уменьшаться

более чем на 50%.

Кредитное соглашение малого предприятия с налоговым

органом может устанавливать снижение суммы налогового

платежа на 10% от суммы закупленного и введенного в дей-

ствие оборудования, проведения и продажи результатов на-

учно-исследовательских работ предприятием, закупленных и

введенных в действие автоматических линий и автоматизи-

рованных участков, управляемых ЭВМ, а также некоторых

других видов оборудования в соответствии с его целевым ис-

пользованием. Важно учитывать, что налоговый кредит рас-

считывается на основании цен приобретения, а при товарооб-

менных операциях — рыночных цен, действовавших на мо-

мент исполнения сделки. Возврат кредита начинается через

два года после подписания соглашения.

Особое значение имеет начисление процентов, которые

должны учитывать фактор инфляции, причем применяются

сложные проценты инфляции. Сложные проценты обычно

используются в долгосрочных финансово-кредитных опера-

циях, при которых проценты заемщиком сразу не выплачи-

ваются, а присоединяются к сумме выданного кредита. По-

скольку для начисления сложных процентов применяется уве-

личивающаяся во времени исходная база, то и выданный

кредит возрастает ускоренными темпами. Налоговый кредит,

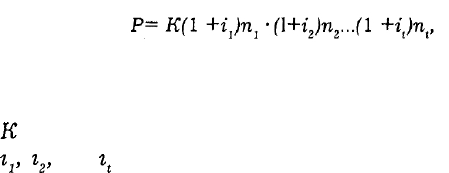

погашаемый заемщиком, может быть рассчитан по формуле

где Р — сумма погашаемого налогового кредита, увели-

ченного на сложный процент инфляции;

К

— сумма полученного налогового кредита;

г

г

, г

г

,

...,

г

(

— изменяющиеся во времени ставки процен-

тов, учитывающие инфляцию;

205

rij,

п

г

,

...,

n

t

— периоды, в течение которых применялись

соответствующие ставки;

t — срок предоставления налогового кредита.

Налоговый кредит может быть весьма полезен привати-

зируемым предприятиям, так как по существу невыкуплен-

ные акции, остающиеся в собственности фонда имущества,

являются долгосрочной задолженностью по выкупу имуще-

ства в частную собственность. Кредит приватизируемым пред-

приятиям предоставляется уменьшением суммы налога на

имущество на сумму, исчисляемую по процентам за кре-

дит, полученный для выкупа имущества. Кредит для выкупа

имущества, служащий основанием для получения налоговой

льготы, может быть выдан коммерческим банком обществу,

образованному членами трудового коллектива, в которое вхо-

дит более половины всех работников приватизируемого пред-

приятия. В таком виде налоговый кредит практически не пре-

доставляется и не играет заметной роли при приватизации.

Предоставление кредита для выкупа имущества лишь увели-

чивает массу денежных средств в обращении, ничего не до-

бавляя к реальным выкупным платежам.

Инвестиционный налоговый кредит должен согласовывать-

ся с комитетом по управлению имуществом либо с фондом иму-

щества. Решения о выделении инвестиционного налогового кре-

дита принимают органы государственной власти и местного са-

моуправления. Единственным ограничением выступают суммы,

зачисляемые в местные бюджеты по налогу на прибыль.

Финансовый служащий должен учитывать, что исполь-

зование инвестиционного налогового кредита возможно в

случае выполнения предприятием заказов по социально-

экономическому развитию территории или выполнению осо-

бо важных услуг для населения. Это более выгодный и ра-

циональный источник финансирования по сравнению с фи-

нансированием указанных мероприятий из средств внебюд-

жетных фондов, создаваемых на соответствующих терри-

ториях.

206

2.4. Воспроизводство основных средств

Основные средства включают активную и пассивную час-

ти, которые играют различную роль в воспроизводственном

процессе, и их соотношение зависит от отрасли и вида деятель-

ности предприятия. Пассивная часть преобладает в швейной,

пищевкусовой, мясной и молочной промышленности, промыш-

ленности строительных материалов и топливной. Наибольший

удельный вес активной части имеет место в текстильной и рыб-

ной отраслях, химической и нефтехимической промышленнос-

ти, электроэнергетике и машиностроительном комплексе. В ос-

новном это машины и оборудование, доля вычислительной тех-

ники составляет лишь несколько процентов. Сравнение струк-

туры основных средств в предприятиях одной отрасли позволя-

ет судить о технической оснащенности и условиях производ-

ства. Эта информация должна быть доступна для акционеров,

так как позволяет выбрать наиболее эффективный способ вло-

жения капитала. Целесообразно включать информацию о струк-

туре основных средств в проспект эмиссии, который должен

отражать наиболее существенные отраслевые особенности ис-

пользования основных средств, нематериальных активов.

Функционирование основных средств и нематериальных

активов ограничено сроком их службы, по истечении которо-

го они выбывают из оборота, что вызывает необходимость об-

новления, замены или модернизации их. Воспроизводство ос-

новных средств осуществляется в форме капитальных вложе-

ний. Результаты расширенного воспроизводства оцениваются

по следующим показателям: приросту основных средств за

определенный период, коэффициенту прироста, коэффициен-

ту выбытия, коэффициенту обновления. Превышение ввода над

выбытием обеспечивает прирост основных средств. Проблема

прироста в настоящее время наиболее актуальна, поскольку

наметилась тенденция к снижению прироста, которая пока не

проявляется в явной форме из-за низкого процента выбытия

износившихся и морально и физически устаревших фондов.

207

Скорость обновления основных фондов определяется ин-

вестиционной активностью и выбытием. Причинами выбытия

основных фондов могут быть:

• полный износ или невозможность

продолжения

эксп-

луатации;

• продажа;

• передача в аренду;

• передача в качестве учредительного взноса в устав-

ный капитал коммерческой организации;

• безвозмездная передача.

Своевременная реализация выбывающих основных фон-

дов позволяет ускорять процесс их обновления, использовать

выручку на приобретение новых и стимулировать расширен-

ное воспроизводство.

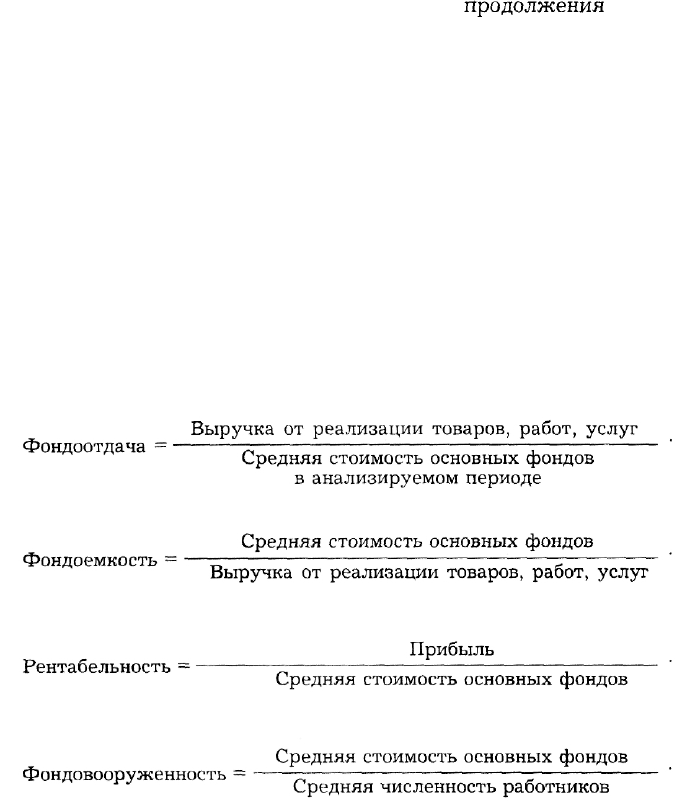

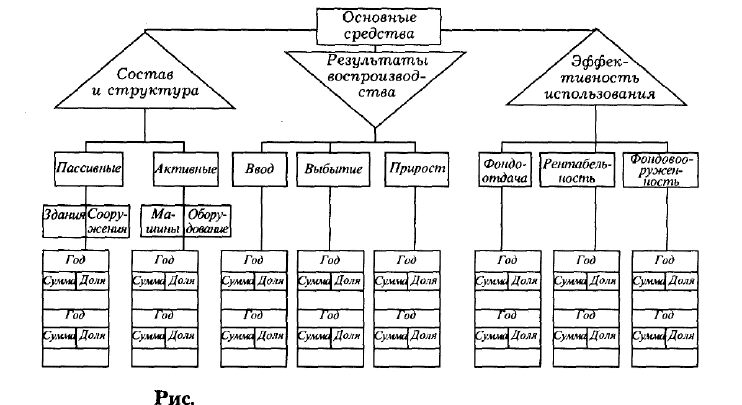

В процессе управления стоимостной оценкой внеоборот-

ных активов имеют значение показатели фондоотдачи, фон-

доемкости, рентабельности и фондовооруженности. Рассчи-

тываются они следующим образом.

208

Повышение фондоотдачи возможно на основе интенсив-

ного использования фондов, прогрессивных технологий, рос-

та производительности труда. В 80-х гг. наблюдалось сниже-

ние фондоотдачи, что свидетельствует о плохом состоянии

материально-технической базы отраслей. Рост фондоемкости

и фондовооруженности не всегда отражает положительные

сдвиги в структуре и состоянии основных средств. Он может

быть результатом снижения производительности труда, не-

установленного оборудования. Информация, необходимая

финансовым службам об основных средствах предприятия,

может быть формализована схематически (рис. 4.).

Рис.

4. Схема формализованной информации

об основных средствах

Структурная перестройка экономики требует перелива

капитала в отрасли, обслуживающие производство потреби-

тельских товаров, и в агропромышленный комплекс. Такая

переориентация возможна только при условии получения

высокой прибыли на вложенный капитал. Структурные сдви-

ги проявляются в высоких темпах прироста основных средств,

209

роста показателей обновления и эффективности использова-

ния. Пока кардинальных сдвигов не происходит, о чем сви-

детельствуют низкие темпы прироста выпуска продукции,

выбытия и ввода в действие основных средств.

Информация о наличии и движении основных средств и

других нефинансовых активов содержится в отчете, форма

которого утверждена постановлением Госкомстата России от

11 августа 1994 г. № 127. Она включает следующие разделы:

наличие, движение и состав основных средств главного вида

деятельности; наличие основных средств прочих видов дея-

тельности; амортизация и затраты на капитальный ремонт

основных средств; среднегодовая стоимость основных средств;

другие активы, не являющиеся основными средствами.

Наличие, движение и состав основных средств представ-

лены в отчетах в форме балансовой модели:

Н + П — В= Н ,

н

к

7

где

Н

н

— наличие на начало года;

П — поступление в отчетном году, в том числе введение

в действие новых основных средств;

В — выбытие в отчетном году, в том числе путем ликви-

дации или списания;

Н — наличие на конец года.

Основные фонды указываются по балансовой, восстано-

вительной (с учетом последней переоценки) и остаточной сто-

имости. Это позволяет оценить степень их изношенности и

определить влияние переоценки.

Амортизация указывается в разрезе следующих статей:

сумма начисленной за год

амортизации,

включенной в себес-

тоимость продукции, в том числе начисленная в порядке ус-

коренного механизма. Отдельно отражаются основные фон-

ды, по которым амортизация не начисляется, и выделяются

полностью самортизированные фонды. По видам основных

фондов показываются затраты на капитальный ремонт.

210