Шуляк П.Н. Финансы предприятия

Подождите немного. Документ загружается.

зволяют решать коммерческие вопросы, расширяют сферы пред-

принимательской деятельности. Тем не менее все сделки, свя-

занные с долгосрочными и краткосрочными финансовыми вло-

жениями, рассчитаны на получение доходов в форме процен-

тов, комиссионных, дисконтов, дивидендов.

Доходы по финансовым вложениям могут признаваться

доходами от обычных видов деятельности в организациях,

предметом основной деятельности которых, например, явля-

ется участие в уставных капиталах других организаций; либо

прочих поступлений.

Расходы, связанные с предоставлением организацией зай-

мов другим организациям, а также расходы, связанные с

обслуживанием финансовых вложений, считаются операци-

онными расходами.

Финансовой службе необходимо определять доходность

отдельно взятой ценной бумаги, а также среднюю доход-

ность находящихся в портфеле акций, облигаций, депозит-

ных сертификатов и т. п.

Доходность операций с ценными бумагами следует рас-

сматривать как относительную величину. Это означает, что

полученный процент или дивиденд сопоставляется с так на-

зываемым гарантированным, или альтернативным, дохо-

дом. В качестве гарантированного процента может принимать-

ся ставка рефинансирования Банка России; процент, выпла-

чиваемый банком по вкладам, а также процент, получаемый

по государственным облигациям. При высоких банковских

процентах покупка акций невыгодна. В такой ситуации, как

правило, фондовый рынок ограничен. Предприятиям выгод-

нее предоставлять другим организациям незадействованные

финансовые ресурсы во временное пользование на платной

основе, т. е. осуществлять коммерческое кредитование. Банки

ориентируются на межбанковское кредитование и государ-

ственные ценные бумаги.

Долгосрочные финансовые вложения следует соизмерять

с уровнем инфляции, который существенно влияет на доход-

ность ценных бумаг.

221

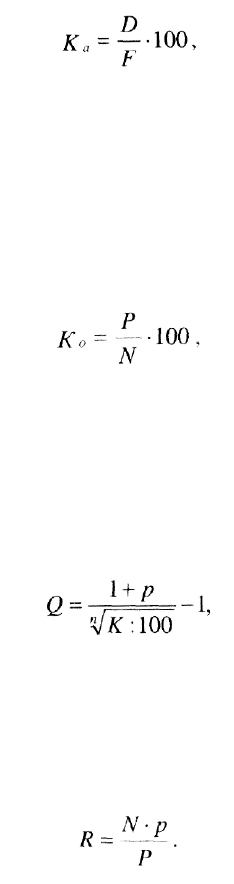

Доходность акции определяется показателем, получив-

шим название курс акции, по следующей формуле:

где D — размер дивиденда;

F — средняя учетная ставка.

Доходность облигации определяется иначе, чем доход-

ность акций. Доход получает инвестор по двум основаниям: в

виде разницы между ценой погашения и ценой покупки либо

в виде процентов по объявленной ставке. Курс облигаций без

выплаты процентов определяется по формуле

где Р — цена облигации;

N — номинальная стоимость облигации.

Облигации с выплатой процентов в конце срока прино-

сят доход, исчисляемый в виде годовой ставки сложных про-

центов. Величина уровня доходности (ставка процента) рас-

считывается по формуле

где К— курс, по которому куплена облигация;

р — купонная доходность облигации, т. е. предусмотрен-

ная при выпуске ставка начисления процентов;

п — срок обращения облигации.

Облигации, погашаемые в конце срока, имеют доходность

222

Текущая доходность прямо пропорциональна купонной

доходности и обратно пропорциональна курсу облигации.

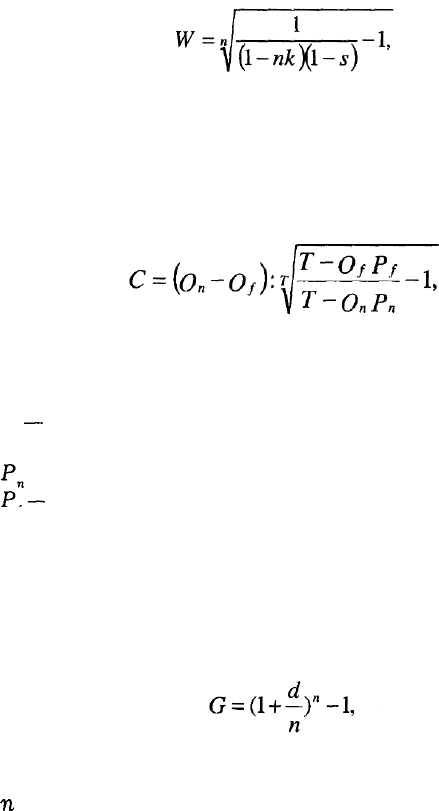

Доходность операций по учету векселей может быть оп-

ределена по формуле

где n — период, для которого исчисляется доходность;

к — продолжительность учета долгового векселя;

s — доля комиссионных, удержанных с векселедержателя.

Доходность операций по купле-продаже векселя может

быть рассчитана по следующей формуле:

где Г — временная база, равная 365 или 360 дням;

О — период времени от даты покупки векселя до даты

его погашения векселедержателем;

О — период времени от даты последующей продажи век-

селя до даты его погашения;

Р

п

— процентная ставка покупки векселя;

Р.—

процентная ставка продажи векселя.

Прибыльны также вложения в депозитные сертификаты

банков. Многие коммерческие банки начисляют проценты по

депозитным сертификатам ежемесячно, поквартально или по

полугодиям, что повышает эффективность процентной став-

ки. Реальная доходность вложений финансовых ресурсов в

депозитные сертификаты определяется по формуле

где d — номинальная процентная ставка по депозитному

сертификату;

п

— число раз начисления процентов в течение года.

223

Депозитные сертификаты коммерческих банков являют-

ся высоколиквидными финансовыми вложениями, которые

при возникновении необходимости в мобилизации финансо-

вых ресурсов предприятия продаются. При этом для пред-

приятия имеет значение доходность операций, связанных с

покупкой и продажей депозитных сертификатов. Доходность

покупки и продажи в виде годовой ставки получаемых про-

центов рассчитывается по формуле

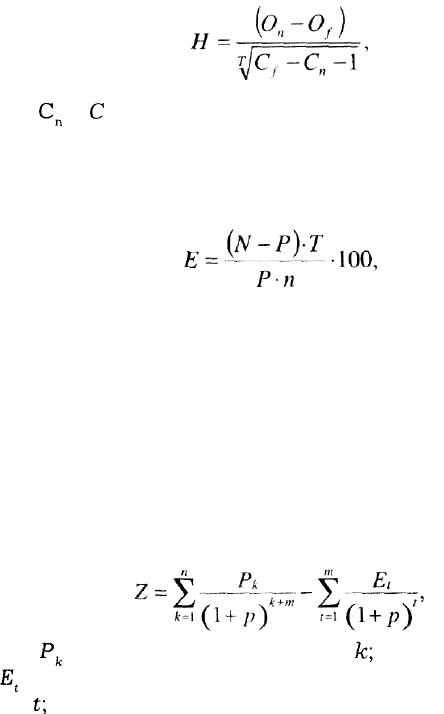

где

С

п

и

С

— цена покупки и продажи депозитных серти-

фикатов соответственно.

Доходность государственных краткосрочных бескупон-

ных облигаций (ГКО) определяется по формуле

где Р — цена покупки ГКО;

IV— цена продажи или погашения ГКО;

Т — временная база, равная 365 дням;

п -—число дней до погашения.

После того как определена доходность по каждой опера-

ции, связанной с финансовыми вложениями, необходимо рас-

считать общую величину получаемых доходов за конкретный

период, уменьшив ее на сумму инвестиционных расходов.

Инвестиционный доход сможет быть рассчитан по формуле

где

Р

к

— поступления за период

к;

E

t

— расходы, связанные с финансовыми вложениями за

период

£;

224

р — процентная ставка по финансовым вложениям;

к = 1,..., п — продолжительность инвестиционного цикла;

t = 1,..., т — продолжительность окупаемости инвестици-

онных вложений.

Результат финансовых вложений может быть положи-

тельным и отрицательным. Расчеты по приведенной выше

формуле позволяют выявить конечный финансовый резуль-

тат и своевременно принять меры по обновлению портфеля

ценных бумаг. Активное воздействие финансов предприятий

на стоимостную оценку внеоборотных активов предприятий,

включая основные средства, нематериальные активы, капи-

тальные и финансовые вложения, служит целям сбаланси-

рованности денежного оборота.

Глава 3. Финансирование

оборотных средств

3.1. Формирование оборотных средств

Оборотные средства являются составной частью имуще-

ства предприятия. Состояние и эффективность их использо-

вания — одно из главных условий успешной деятельности

предприятия. Развитие рыночных отношений определяет но-

вые условия их организации. Высокая инфляция, неплатежи

и другие кризисные явления вынуждают предприятия изме-

нять свою политику по отношению к оборотным средствам,

искать новые источники пополнения, изучать проблему эф-

фективности их использования.

Непременным условием непрерывности производства яв-

ляется постоянное возобновление его материальной основы —

средств производства. В свою очередь, это предопределяет

непрерывность движения самих средств производства, про-

исходящего в виде их кругооборота.

Оборотные фонды последовательно принимают денеж-

ную, производительную и товарную формы, что соответствует

их делению на производственные фонды и фонды обращения.

Материальным носителем

производственных

фондов

являются средства производства, которые подраз-

деляются на предметы труда и орудия труда. Готовая про-

дукция вместе с денежными средствами и средствами в рас-

четах образуют

фонды

обращения.

226

Кругооборот фондов предприятий начинается с аванси-

рования стоимости в денежной форме на приобретение сы-

рья, материалов, топлива и других средств производст-

ва — первая стадия кругооборота. В результате денежные

средства принимают форму производственных запасов, вы-

ражая переход из сферы обращения в сферу производства.

Стоимость при этом не расходуется, а авансируется, так как

после завершения кругооборота она возвращается. Заверше-

нием первой стадии прерывается товарное обращение, но не

кругооборот.

Вторая стадия кругооборота совершается в процессе про-

изводства, где рабочая сила осуществляет производительное

потребление средств производства, создавая новый продукт,

несущий в себе перенесенную и вновь созданную стоимость.

Авансированная стоимость снова меняет свою форму — из

производительной она переходит в товарную.

Третья стадия кругооборота заключается в реализации

произведенной готовой продукции (работ, услуг) и получении

денежных средств. На этой стадии оборотные средства вновь

переходят из сферы производства в сферу обращения. Пре-

рванное товарное обращение возобновляется, и стоимость из

товарной формы переходит в денежную. Разница между сум-

мой денежных средств, затраченных на изготовление и реа-

лизацию продукции (работ, услуг) и полученных от реализа-

ции произведенной продукции (работ, услуг), составляет де-

нежные накопления предприятия.

Закончив один кругооборот, оборотные средства вступа-

ют в новый, тем самым осуществляется их непрерывный обо-

рот. Именно постоянное движение оборотных средств явля-

ется основой бесперебойного процесса производства и обра-

щения.

Анализ кругооборота фондов предприятий показывает,

что авансируемая стоимость не только последовательно при-

нимает различные формы, но и постоянно в определенных

размерах пребывает в этих формах. Иными словами, аванси-

227

руемая стоимость на каждый данный момент кругооборота

различными частями одновременно находится в денежной,

производительной и товарной формах.

Кругооборот фондов предприятий может совершаться

только при наличии определенной авансируемой стоимости в

денежной форме. Вступая в кругооборот, она уже не покида-

ет его, последовательно меняя свои функциональные формы.

Указанная стоимость в денежной форме представляет собой

оборотные

средства

предприятия.

Оборотные средства выступают прежде всего как сто-

имостная категория. Они в буквальном смысле не являются

материальными ценностями, так как из них нельзя произво-

дить готовую продукцию. Являясь же стоимостью в денежной

форме, оборотные средства уже в процессе кругооборота

принимают форму производственных запасов, незавершен-

ного производства, готовой продукции. В отличие от товар-

но-материальных ценностей, оборотные средства не расхо-

дуются, не затрачиваются, не потребляются, а авансируют-

ся, возвращаясь после окончания одного кругооборота и всту-

пая в следующий.

Момент авансирования представляет собой одну из су-

щественных и отличительных черт оборотных средств, так

как он играет важную роль в установлении их экономических

границ. Временным критерием для авансирования оборотных

средств должен являться не квартальный или годовой объем

фондов, а один кругооборот, после которого они возмещают-

ся и вступают в следующий.

Изучение сущности оборотных средств предполагает рас-

смотрение оборотных фондов и фондов обращения. Оборот-

ные средства, оборотные фонды и фонды обращения суще-

ствуют в единстве и взаимосвязи, но между ними имеются

различия, которые сводятся к следующему.

Оборотные средства постоянно находятся во всех стади-

ях деятельности предприятия, в то время как оборотные

фонды проходят производственный процесс, заменяясь все

228

новыми партиями сырья, топлива, основных и вспомогатель-

ных материалов. Производственные запасы, являясь частью

оборотных фондов, переходят в процесс производства, пре-

вращаются в готовую продукцию и покидают предприятие.

Оборотные фонды полностью потребляются в процессе про-

изводства, перенося свою стоимость на готовый продукт. Их

сумма за год может в десятки раз превышать сумму оборот-

ных средств, обеспечивающих при совершении каждого кру-

гооборота переработку либо потребление новой партии пред-

метов труда и остающихся в хозяйстве, совершая полный

кругооборот.

Оборотные фонды непосредственно участвуют в созда-

нии новой стоимости, а оборотные средства — косвенно, че-

рез оборотные фонды.

В процессе кругооборота оборотные средства воплощают

свою стоимость в оборотных фондах и поэтому посредством

последних функционируют в процессе производства, участву-

ют в формировании издержек производства.

Если бы оборотные средства прямо и непосредственно

участвовали в создании нового продукта, то они постепенно

уменьшались бы и к моменту окончания кругооборота долж-

ны были бы исчезнуть.

Оборотные фонды, представляя собой потребительную

стоимость, выступают в единой форме — производительной.

Оборотные средства, как отмечалось, не только последова-

тельно принимают различные формы, но и постоянно в оп-

ределенных частях пребывают в этих формах.

Приведенные обстоятельства создают объективную не-

обходимость для разграничения оборачиваемости оборотных

фондов и оборотных средств.

Сравнение оборотных средств с фондами обращения,

являющимися функциональной формой оборотных средств на

стадии обращения, приводит к следующим результатам. Кру-

гооборот фондов предприятий завершается процессом реали-

зации продукции (работ, услуг). Для нормального осуществ-

229

ления данного процесса они наряду с основными и оборотны-

ми фондами должны располагать и фондами обращения.

Оборот фондов обращения неразрывно связан с оборо-

том оборотных производственных фондов и является его про-

должением и завершением. Совершая кругооборот, эти фон-

ды переплетаются, образуя общий оборот, в процессе кото-

рого стоимость оборотных фондов, перенесенная на продукт

труда, переходит из сферы производства в сферу обраще-

ния, а стоимость фондов обращения в размере авансирован-

ной стоимости — из сферы обращения в сферу производ-

ства. Так осуществляется единый оборот авансированных

средств, проходящих через разные функциональные фор-

мы и возвращающихся в исходную денежную форму. Обо-

ротные средства, совершая кругооборот, из сферы произ-

водства, где они функционируют как оборотные фонды,

переходят в сферу обращения, где они функционируют как

фонды обращения.

Определение оборотных средств как авансированных де-

нежных средств в создаваемые запасы оборотных производ-

ственных фондов и фондов обращения не раскрывает пол-

ного экономического содержания этой категории. Оно не учи-

тывает, что наряду с авансированием определенной суммы

денежных средств происходит процесс авансирования в эти

запасы стоимости прибавочного продукта, создаваемого в

процессе производства. Поэтому у рентабельных предприя-

тий после завершения кругооборота фондов сумма аванси-

рованных оборотных средств возрастает на определенную

сумму полученной прибыли. У нерентабельных предприятий

сумма авансированных оборотных средств при завершении

кругооборота фондов уменьшается в связи с понесенными

убытками.

Оборотные средства предприятия выполняют две функ-

ции: производственную и расчетную. Выполняя производствен-

ную функцию, оборотные средства, авансируясь в оборот-

230