Шуляк П.Н. Финансы предприятия

Подождите немного. Документ загружается.

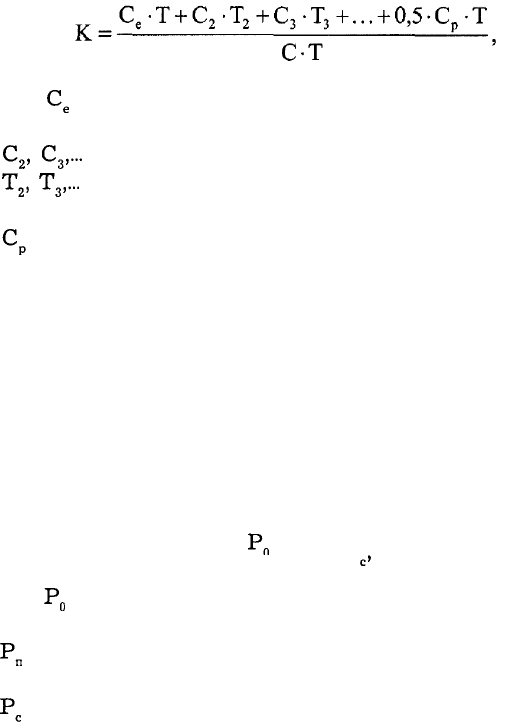

При неравномерном нарастании затрат по дням произ-

водственного цикла коэффициент определяется по формуле

где

С

е

— единовременные затраты первого дня произ-

водственного цикла;

С

2

, С

3

,...

— затраты по дням производственного цикла;

Т

2

, Т

3

,...

— время от момента разовых операций до окон-

чания производственного цикла;

С

р

— затраты, осуществляемые равномерно в течение

производственного цикла;

С — производственная себестоимость изделия;

Т — длительность производственного цикла.

Затраты, нарастающие равномерно (С ), принимаются в

расчет средней себестоимости изделия в половинном разме-

ре, так как на всех стадиях незавершенного производства

они находятся одновременно.

Норматив по статье "Расходы будущих периодов" ис-

числяется по формуле

Н =

Р

п

+ Р - Р ,

О п

с'

где

Р

о

— сумма расходов будущих периодов на начало

планируемого периода;

Р

п

— расходы, осуществляемые в плановом периоде по

смете;

Р

с

— расходы, включаемые в себестоимость продукции

планируемого периода.

Готовая продукция, изготовленная на предприятии, ха-

рактеризует переход оборотных средств из сферы производ-

ства в сферу обращения. Это единственный нормируемый

элемент фондов обращения.

251

Норматив оборотных средств на готовую продукцию ис-

числяется по формуле

Н= Р • Д,

где Р — однодневный выпуск товарной продукции по

производственной себестоимости;

Д — норма запаса в

днях.

Нормы оборотных средств по готовой продукции опреде-

ляются отдельно для готовой продукции на складе и для то-

варов отгруженных, по которым расчетные документы нахо-

дятся в оформлении.

Норма по готовой продукции на складе определяется

временем комплектования и накопления продукции до необ-

ходимых размеров, хранения продукции на складе до от-

грузки, упаковки и маркировки продукции, доставки ее до

станции отправления и отгрузки.

Норма по товарам отгруженным, по которым документы

не сданы в банк, определяется установленными сроками вы-

писки счетов и платежных документов, сдачи документов в

банк, временем зачисления сумм на счета предприятия.

Таким образом устанавливаются частные нормативы по

каждому элементу нормируемых оборотных средств. Затем

путем сложения частных нормативов определяется совокуп-

ный норматив оборотных средств, отражающий общую по-

требность предприятия в собственных оборотных средствах в

планируемом периоде.

Далее необходимо сравнить полученный совокупный нор-

матив с совокупным нормативом прошлого периода, с тем

чтобы определить, как изменяется потребность предприятия

в собственных оборотных средствах в плановом периоде.

Разница между нормативами составляет сумму прироста

или уменьшения норматива оборотных средств, что находит

отражение в финансовом плане предприятия.

252

3.3. Источники формирования

оборотных средств

Оборотные средства предприятий призваны обеспечивать

непрерывное их движение на всех стадиях кругооборота, с

тем чтобы удовлетворять потребности производства в денеж-

ных и материальных ресурсах, обеспечивать своевременность

и полноту расчетов, повышать эффективность использования

оборотных средств.

Все источники финансирования оборотных средств под-

разделяются на собственные, заемные и привлеченные.

Собственные средства играют главную роль в организа-

ции кругооборота фондов, так как предприятия, работающие

на основе коммерческого расчета, должны обладать опреде-

ленной имущественной и оперативной самостоятельностью,

чтобы вести дело рентабельно и нести ответственность за

принимаемые решения.

Формирование оборотных средств происходит в момент

организации предприятия, когда создается его уставный фонд.

Источником формирования в этом случае служат инвестици-

онные средства учредителей предприятия. В процессе работы

источником пополнения оборотных средств является получен-

ная прибыль, а также средства, приравненные к собствен-

ным. Это средства, которые не принадлежат предприятию,

но постоянно находятся в его обороте. Такие средства служат

источником формирования оборотных средств в сумме их ми-

нимального остатка. К ним относятся: минимальная переходя-

щая из месяца в месяц задолженность по оплате труда работ-

никам предприятия, резервы на покрытие предстоящих рас-

ходов, минимальная переходящая задолженность перед бюд-

жетом и внебюджетными фондами, средства кредиторов, по-

лученные в качестве предоплаты за продукцию (товары, ус-

луги), средства покупателей по залогам за возвратную тару,

переходящие остатки фонда потребления и др.

253

Сокращению общей потребности хозяйства в оборотных

средствах, а также стимулированию их эффективного ис-

пользования способствуют заемные средства. Заемные сред-

ства представляют собой в основном краткосрочные кредиты

банка, с помощью которых удовлетворяются временные до-

полнительные потребности в оборотных средствах.

Основными направлениями привлечения кредитов для

формирования оборотных средств являются: кредитование

сезонных запасов сырья, материалов и затрат, связанных с

сезонным процессом производства; временное восполнение

недостатка собственных оборотных средств; осуществление

расчетов и опосредование платежного оборота.

Пополнение оборотных средств предприятий и организа-

ций осуществляется за счет целевого государственного кре-

дита. Источником этого кредита служит целевой внебюджет-

ный фонд, создаваемый в финансовых органах краев, облас-

тей, автономных образований, городов Москвы и Санкт-Пе-

тербурга. В соответствии с указанными постановлениями кре-

дит выделяется на основании соглашения финансового орга-

на и предприятия или организации. Получать этот кредит могут

государственные предприятия и организации, акционерные

общества с долей государства в уставном фонде более 50%,

приватизированные предприятия и организации независимо

от их организационно-правовых форм.

Данный кредит предоставляется за счет кредитной ли-

нии, открываемой Министерству финансов Российской Фе-

дерации Банком России по плавающей процентной ставке.

Характер динамики кредита обусловлен объективными

экономическими процессами. Уменьшение доли кредита с кон-

ца 80-х гг. можно объяснить сокращением централизованного

кредитования предприятий при еще неразвитой системе ком-

мерческого кредита. Вместе со становлением системы ком-

мерческих банков, ростом объемов коммерческого кредита

повысилась и доля кредитных ресурсов в структуре источни-

ков образования оборотных средств предприятий.

254

Таким образом, с переходом на рыночную систему уп-

равления экономикой роль кредита как источника оборотных

средств по крайней мере не уменьшилась. Наряду с привыч-

ной необходимостью в покрытии сверхнормативной потребно-

сти в оборотных средствах предприятий появились новые

факторы, обусловливающие усиление значения банковского

кредита. Эти факторы связаны прежде всего с переходным

этапом развития, переживаемым отечественной экономикой.

Один из них — инфляция. Влияние инфляции на оборотные

средства предприятия может быть как прямым, так и косвен-

ным. Прямое влияние характеризуется обесценением оборот-

ных средств за время их оборота, т. е. после завершения обо-

рота предприятие фактически не получает авансированную

сумму оборотных средств в составе выручки от реализации

продукции.

Косвенное влияние выражается в замедлении оборота

средств из-за кризиса неплатежей, во многом обусловленно-

го инфляцией. К другим причинам возникновения кризиса

неплатежей следует отнести: снижение производительности

труда; крайнюю неэффективность производства; неумение

отдельных руководителей приспособиться к новым условиям

(искать новые решения, менять товарный ассортимент, сни-

жать материале- и энергоемкость производства, реализуя

излишние и ненужные активы); наконец, несовершенство

законодательства, позволяющего безнаказанно не платить по

долгам.

Для борьбы с неплатежами и оказания финансовой под-

держки на пополнение оборотных средств предприятий вы-

деляются значительные средства. Однако не всегда выделен-

ные средства используются по назначению, что имеет так-

же сильный инфляционный эффект.

Указанные причины обусловливают повышенную заин-

тересованность предприятий в заемных средствах как источ-

нике пополнения замороженных в долгосрочной дебиторской

задолженности оборотных средств. В данной ситуации возни-

255

кает

вопрос границ применения кредита в качестве источни-

ка оборотных средств. Этот вопрос связан с двойственным

влиянием, которое оказывает применение кредита на фи-

нансовое положение предприятия в целом и на состояние

оборотных средств в частности.

С одной стороны, без привлечения в оборот кредитных

ресурсов в условиях дефицита собственных средств предпри-

ятию необходимо сокращать или полностью приостанавли-

вать производство, что грозит серьезными финансовыми зат-

руднениями вплоть до банкротства. С другой стороны, реше-

ние возникших проблем только с помощью кредитов вызыва-

ет повышение зависимости предприятия от кредитных ре-

сурсов вследствие увеличения ссудной задолженности. Это

приводит к увеличению нестабильности финансового состоя-

ния, теряются собственные оборотные средства, переходя в

собственность банка, поскольку предприятия не обеспечива-

ют норму прибыли на вложенный капитал, заданную в виде

банковского процента.

Кредиторская задолженность относится к внеплановым

привлеченным источникам формирования оборотных средств.

Ее наличие означает участие в обороте предприятия средств

других предприятий и организаций. Часть кредиторской за-

долженности закономерна, так как вытекает из действующе-

го порядка расчетов. Наряду с этим кредиторская задолжен-

ность может возникнуть в результате нарушения платежной

дисциплины.

У предприятий может возникнуть кредиторская задолжен-

ность поставщикам за поступившие товары, подрядчикам —

за выполненные работы, налоговой инспекции — по налогам и

платежам, по отчислениям во внебюджетные фонды.

Следует также выделить прочие источники формирова-

ния оборотных средств, к которым относятся средства пред-

приятия, временно не используемые по целевому назначе-

нию (фонды, резервы и др.).

256

Правильное соотношение между собственными, заемными

и привлеченными источниками образования оборотных средств

играет важную роль в укреплении финансового состояния

предприятия.

3.4. Эффективность использования

оборотных средств

В системе мер, направленных на повышение эффектив-

ности работы предприятия и укрепление его финансового

состояния, важное место занимают вопросы рационального

использования оборотных средств. Проблема улучшения ис-

пользования оборотных средств стала еще более актуальной

в условиях формирования рыночных отношений. Интересы

предприятий требуют полной ответственности за результаты

своей производственно-финансовой деятельности. Поскольку

финансовое положение предприятий находится в прямой за-

висимости от состояния оборотных средств и предполагает

соизмерение затрат с результатами хозяйственной деятель-

ности и возмещение затрат собственными средствами, пред-

приятия заинтересованы в рациональной организации оборот-

ных средств — организации их движения с минимально воз-

можной суммой для получения наибольшего экономического

эффекта.

Эффективность использования оборотных средств харак-

теризуется системой экономических показателей, прежде

всего оборачиваемостью оборотных средств.

Под оборачиваемостью оборотных средств понимается

длительность одного полного кругооборота средств с мо-

мента превращения оборотных средств в денежной форме в

производственные запасы и до выхода готовой продукции и

ее реализации. Кругооборот средств завершается зачисле-

нием выручки на счет предприятия.

257

Оборачиваемость оборотных средств неодинакова на пред-

приятиях как одной, так и различных отраслей экономики,

что зависит от организации производства и сбыта продук-

ции, размещения оборотных средств и других факторов. Так,

в тяжелом машиностроении с длительным производственным

циклом время оборота средств наибольшее; быстрее кругоо-

борот в пищевой и добывающих отраслях промышленности.

Оборачиваемость оборотных средств характеризуется вза-

имосвязанными показателями: длительностью одного оборо-

та в днях, числом оборотов за определенный пери-

од — год, полугодие, квартал (коэффициент оборачиваемос-

ти), суммой занятых на предприятии оборотных средств на

единицу продукции (коэффициент загрузки).

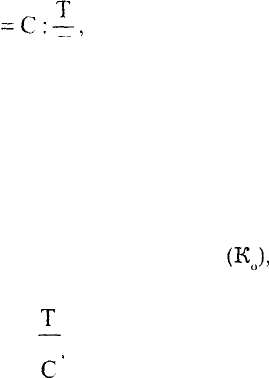

Длительность одного оборота оборотных средств в днях

(О) исчисляется по формуле

Т

О

=

С:1.

где С — остатки оборотных средств (средние или на оп-

ределенную дату);

Т — объем товарной продукции;

Д — число дней в рассматриваемом периоде.

Уменьшение длительности одного оборота свидетельству-

ет об улучшении использования оборотных средств.

Количество оборотов за определенный период, или ко-

эффициент оборачиваемости оборотных средств

(KJ,

исчис-

ляется по формуле

L

Ко -

с

•

Чем выше при данных условиях коэффициент оборачи-

ваемости, тем лучше используются оборотные средства.

Коэффициент загрузки средств в обороте (К ), обратный

коэффициенту оборачиваемости, определяется по формуле

С

258

Кроме указанных показателей, также может быть ис-

пользован показатель отдачи оборотных средств, который

определяется отношением прибыли от реализации продукции

предприятия к остаткам оборотных средств.

Показатели оборачиваемости оборотных средств могут

исчисляться по всем оборотным средствам, участвующим в

обороте, и по отдельным элементам.

Изменение оборачиваемости средств выявляется путем

сопоставления фактических показателей с плановыми или

показателями предшествующего периода. В результате срав-

нения показателей оборачиваемости оборотных средств вы-

является ее ускорение или замедление. При ее ускорении из

оборота высвобождаются материальные ресурсы и источни-

ки их образования, при замедлении — в оборот вовлекаются

дополнительные средства.

Высвобождение оборотных средств вследствие ускоре-

ния их оборачиваемости может быть абсолютным и относи-

тельным.

Абсолютное высвобождение имеет место, если факти-

ческие остатки оборотных средств меньше норматива или ос-

татков предшествующего периода при сохранении или пре-

вышении объема реализации за рассматриваемый период.

Относительное высвобождение оборотных средств име-

ет место в тех случаях, когда ускорение их оборачиваемости

происходит одновременно с ростом производственной програм-

мы предприятия, причем темп роста объема производства

опережает темп роста остатков оборотных средств.

Эффективность использования оборотных средств зави-

сит от многих факторов, которые можно разделить на вне-

шние, оказывающие влияние вне зависимости от интересов

предприятия, и внутренние, на которые предприятие может

и должно активно влиять. К внешним факторам относятся:

общеэкономическая ситуация, налоговое законодательство,

условия получения кредитов и процентные ставки по ним,

возможность целевого финансирования, участие в програм-

мах, финансируемых из бюджета. Эти и другие факторы оп-

259

ределяют рамки, в которых предприятие может манипули-

ровать внутренними факторами рационального движения обо-

ротных средств.

На современном этапе развития экономики к основным

внешним факторам, влияющим на состояние и использова-

ние оборотных средств, можно отнести такие, как кризис

неплатежей, высокий уровень налогов, высокие ставки бан-

ковского кредита.

Кризис сбыта произведенной продукции и неплатежи

приводят к замедлению оборота оборотных средств. Следова-

тельно, необходимо выпускать ту продукцию, которую мож-

но достаточно быстро и выгодно продать, прекращая или

значительно сокращая выпуск продукции, не пользующейся

текущим спросом. В этом случае, кроме ускорения оборачи-

ваемости, предотвращается рост дебиторской задолженности

в активах предприятия.

При существующих темпах инфляции полученную пред-

приятием прибыль целесообразно направлять прежде всего

на пополнение оборотных средств. Темпы инфляционного обес-

ценения оборотных средств приводят к занижению себестои-

мости и перетоку их в прибыль, где происходит распыление

оборотных средств на налоги и непроизводственные расходы.

Значительные резервы повышения эффективности ис-

пользования оборотных средств кроются непосредственно в

самом предприятии. В сфере производства это относится в

первую очередь к производственным запасам. Являясь одной

из составных частей оборотных средств, они играют боль-

шую роль в обеспечении непрерывности процесса производ-

ства. В то же время производственные запасы представляют

ту часть средств производства, которая временно не уча-

ствует в производственном процессе.

Рациональная организация производственных запасов —

непременное условие повышения эффективности использо-

вания оборотных средств. Основные пути сокращения произ-

водственных запасов сводятся к их рациональному использо-

ванию, ликвидации сверхнормативных запасов материалов,

260