Сердюк В.М. Податковий облік

Подождите немного. Документ загружается.

Продовження таблиці

42

43

44

45

46

47

48

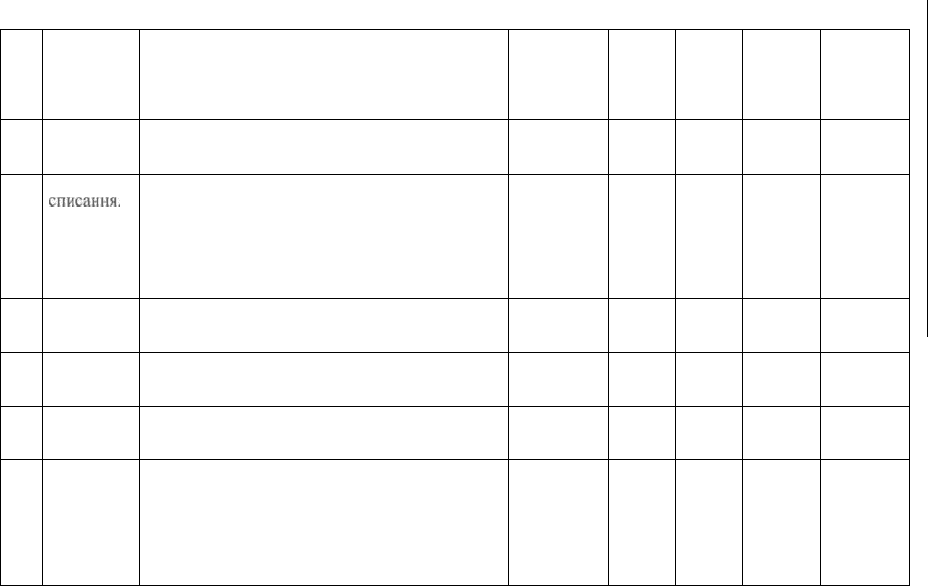

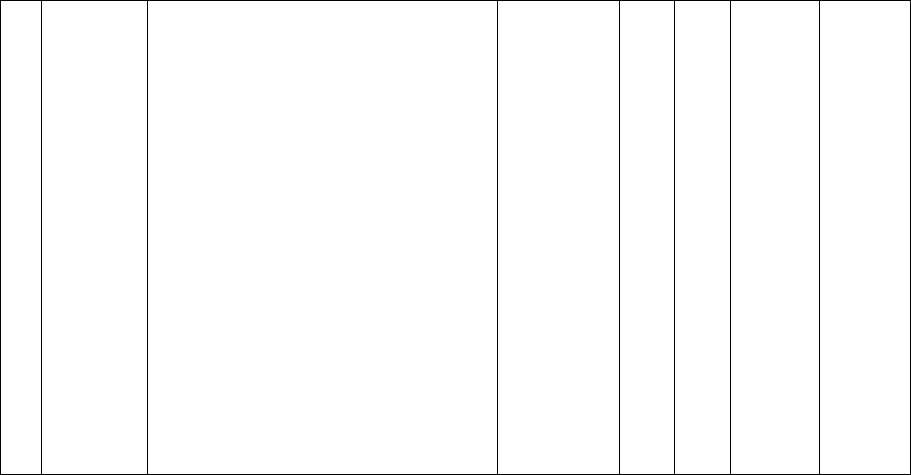

Акт-

вимога

Розраху-

нок*

Акт на

списання,

накладна

Розраху-

нок

Вимога

Розраху-

нок*

Акт на

списання,

накладна

Передані в експлуатацію малоцінні необоротні

матеріальні активи:

а) на утримання устаткування

б) на інші загальновиробничі потреби

в) на загальногосподарські потреби

Нараховане зношування в розмірі 50% почат-

кової вартості переданих в експлуатацію мало-

цінних необоротних матеріальних активів

Списані предмети, що стали непридатними, ко-

трі перебувають в експлуатації й 50% вартості

яких у сумі 4000 грн. списані при передачі їх зі

складу.

Після списання малоцінних необоротних мате-

ріальних активів, використовуваних на утри-

мання устаткування, оприбуткований брухт

Додатково нараховується зношування по мало-

цінних необоротних матеріальних активах, ко-

трі вибули з експлуатації

Передані в експлуатацію на утримання устат-

кування малоцінні необоротні матеріальні ак-

тиви

Нараховане зношування в розмірі 100% почат-

кової вартості переданих в експлуатацію пред-

метів

Списані малоцінні необоротні матеріальні ак-

тиви, що стали непридатними, використовувані

в загальновиробничих цілях, по яких нарахова-

не зношування в розмірі 100% початкової вар-

тості (1900 грн.).

При цьому оприбуткований брухт (дві провод-

ки)

3600

2000

1600

?

?

560

?

1000

?

?

100

284

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

Продовження таблиці

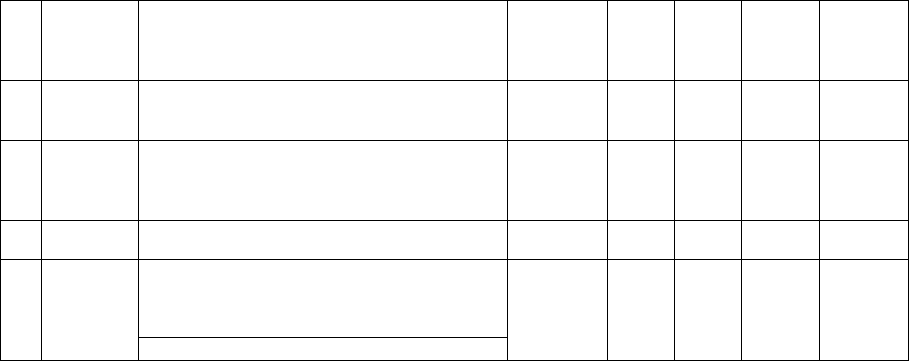

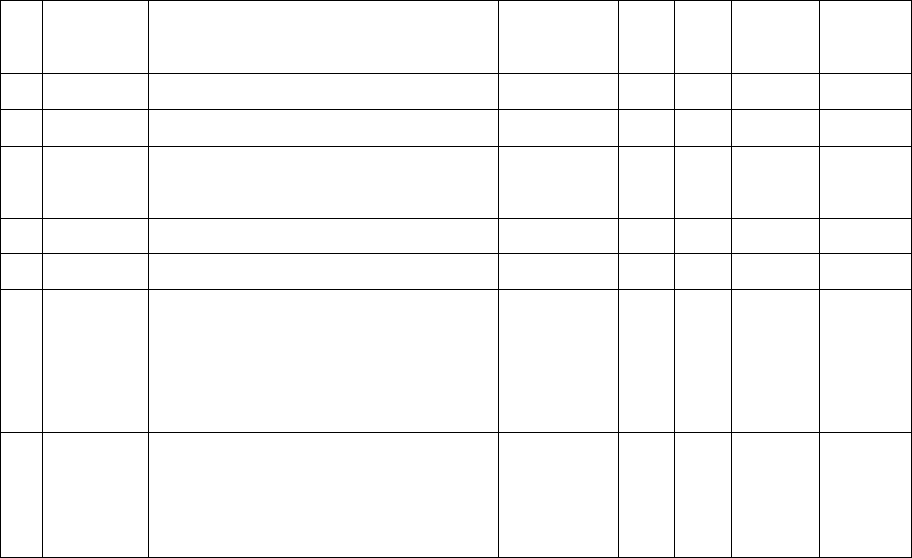

49

50

51

52

53

Вимога

Розраху-

нок

Акт на

списання,

накладна

Накладна

ПО, звіт,

фіскальний

чек

Передані в експлуатацію малоцінні необоротні

матеріальні активи, використання яких не по-

в'язане з виробництвом і збутом продукції, що є

метою створення даного підприємства

Нараховане зношування в розмірі 100% почат-

кової вартості переданих в експлуатацію пред-

метів

Списані малоцінні необоротні матеріальні ак-

тиви, що стали непридатними та які використо-

вуються для неосновної діяльності, початкова

вартість яких 1300 грн.

Оприбутковано матеріали від остаточно забра-

кованих виробів

Оприбутковане пальне, придбане підзвітними

особами за «чистою» покупною вартістю

пдв

Разом покупна вартість

2000

?

?

20

?

?

690

*У навчальних цілях у завданні представлені одночасно кілька способів погашення вартості ма-

лоцінних необоротних матеріальних активів. У практичній діяльності під час списання вартості

предметів, які ви-користовуються у виробничих цілях, несумісні способи 50%х50% та 100%.

285

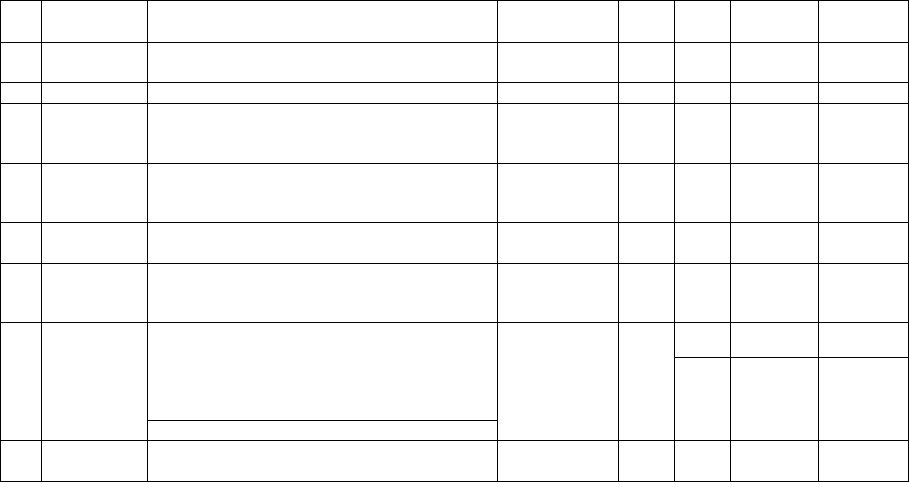

Розділ 2. МЕТОДИЧНЕ ЗАБЕЗПЕЧЕННЯ ПРАКТИЧНИХ ЗАНЯТЬ

Облік необоротних активів

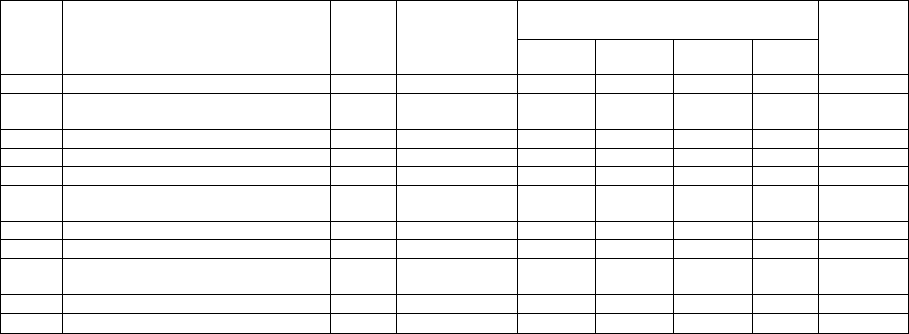

Скласти розрахунок амортизації основних засобів заводу за 1У квартал на підставі по-

даних нижче даних, взявши до уваги ту обставину, що в бухгалтерському обліку застосо-

вуються норми й методи на-рахування амортизації, передбачені податковим законодавст-

вом. За грудень відобразити 1/3 квартальної суми амортизаційних відрахувань.

Гру-

пи

ОЗ

1

Види ОЗ по місцях їхньої екс-

плуатації

2

І. Цех основного виробництва

Будинок кам'яний

Свердлильні верстати

Шліфувальні верстати

Виробничий інвентар

II. Адміністративна служба

Будинок кам'яний

Меблі

Господарський інвентар

III. Позавиробнича сфера

Будинок складу готової продукції

Автомобіль ЗІЛ-130

Разом

Кв. N

ам.

3

Балансова

вар-сть

на 1 жовтня

4

39000

33528

20922

12160

17000

8000

23000

1702

9600

Сума амортизації,

грн., коп.

Сн.

5

1102

9277

710

1778

782

620

11048

15139

7262

за звітн

кв-л

6

за звіт,

м-ц

7

3

ПОЧ.

року

8

Дт кор.

рахунків

9

286

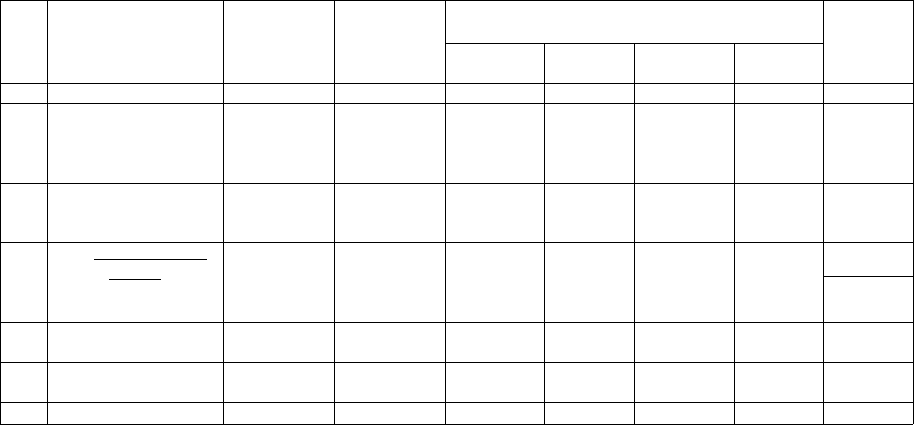

На підставі наведених господарських операцій зробити необхідні розрахунки, скласти

бухгалтерські проводки й відобразити валові прибутки та валові витрати.

№

1

1

2

3

4

Документ

2

Акт

при-

ймання-

передачі 03,

технічна

документа-

ція

Акт уведен-

ня в експлу-

атацію 03

Акт 03-1,

технічна

документа-

ція.

ПН,

на-

кладна, ПП,

вип.

з п/р

Акт 03-1,

технічна

документа-

ція

Зміст господарських операцій

3

Один із засновників сплатив борг по внесках

у статутний капітал, передавши підприємст-

ву механічний прес за узгодженою справед-

ливою вартістю

Прийнятий закінчений будівництвом й

уведений в експлуатацію кам'яний будинок

складу готової продукції за інвентарною ва-

ртістю, що не включає суму оплаченого під

час будівництва ПДВ

Придбаний токарно-гвинторізний верстат за

«чистою» покупною вартістю

-пдв

Разом оплачено

Отриманий безкоштовно електронавантажу-

вач (справедлива вартість - 9500 грн., вар-

тість передавальної сторони - 9600 грн.)

Сума,

грн.,

коп.

4

9000

28000

?

17800

?

Дт

5

Кт

6

вд

7

вв

8

287

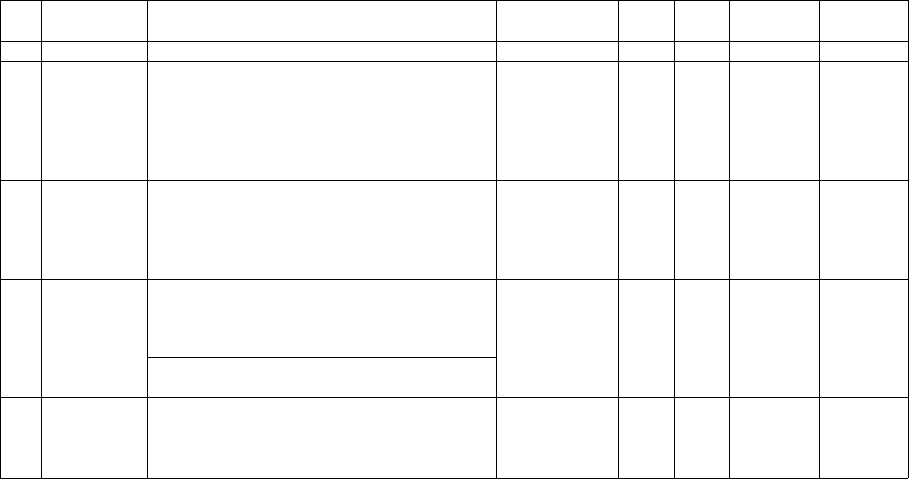

Продовження таблиці

5

Акт 03-1,

технічна

документа-

ція, ПН

Надходження основних засобів у результаті

обміну подібними активами (відвантаження

випереджає надходження):

а) списане зношування переданого шліфува-

льного верстата

б) списана залишкова вартість переданого

об'єкта

в) відвантажений шліфувальний верстат

г) ПДВ по переданому верстату

д) оприбуткований свердлильний верстат,

що надійшов

є) ПДВ по верстату, що надійшов

ж) різниця між залишковою та справедли-

вою вартістю переданого об'єкта основних

фондів

з) витрати з установлення свердлильного ве-

рстата:

- заробітна плата

- відрахування на соціальні заходи

и) введений в експлуатацію свердлильний

верстат

к) списані на фінансові результати прибутки

та витрати, пов'язані з обміном основних

коштів

293

1980

?

?

1950

?

?

20

?

?

?

288

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

Продовження таблиці

6

7

Акт 03-1,

технічна

документа-

ція, ПН

ПД,

вип.

з

п/р

Акт 03-1,

технічна

документа-

ція,

ПН

ПД,

вип.

з

п/р

Вибуття основних засобів у результаті обміну

неподібними активами (відвантаження об'єкта

основних коштів випереджає надходження непо-

дібного активу):

а) списане зношування переданої шафи

б) списана залишкова вартість переданого об'єкта

в) відвантажена шафа

г) ПДВ по переданому об'єкту

д) оприбуткований товар, що надійшов

є) ПДВ по товару, що надійшов

ж) оплачена з поточного рахунка або зарахована

на поточний рахунок різниця між залишковою

вартістю переданого об'єкта основних фондів і

вартістю товару

з) списані на фінансові результати прибутки та

витрати, пов'язані з обміном неподібними акти-

вами

Надходження основних засобів у результаті об-

міну неподібними активами (надходження випе-

реджає відвантаження):

а) надійшов розкрійний стіл

б) ПДВ по об'єкту, що надійшов

в) введений в експлуатацію розкрійний стіл

г) відвантажені товари за відпускною вартістю

д) ПДВ по відвантажених товарах

є) відображені реалізовані товари за фактичною

собівартістю (див. оп. 6)

ж) оплачена з поточного рахунка або зарахована

на поточний рахунок різниця між справедливою

й балансовою вартістю переданого об'єкта

з) списані на фінансові результати прибутки та

витрати, пов'язані з обміном неподібними акти-

вами

1040

650

?

?

700

?

?

?

1700

?

?

1900

?

?

?

?

289

Розділ 2. МЕТОДИЧНЕ ЗАБЕЗПЕЧЕННЯ ПРАКТИЧНИХ ЗАНЯТЬ

290

Продовження таблиці

8

9

10

11

12

13

14

15

Акт пере-

оцінення 03

Акт пере-

оцінення 03

Акт пере-

оцінення 03

Акт пере-

оцінення 03

Акт пере-

оцінення 03

Акт пере-

оцінення 03

Розрахунок

Акт

про

лі-

квідацію 03

При дооцінюванні відображена різниця між

сумою зношування, помноженою на індекс

переоцінки, і сумою, що була врахована на

балансі

Зроблена дооцінка облікової вартості основ-

них фондів у сумі раніше зробленої уцінки

Відображена сума дооцінки облікової варто-

сті основних фондів, що залишилася

При уціненні відображена різниця між су-

мою зношування, помноженою на індекс пе-

реоцінки, і сумою, що була врахована на ба-

лансі

Зроблено уцінку залишкової вартості основ-

них фондів у сумі раніше зробленої дооцінки

Відображена сума уцінки, що залишилася,

залишкової вартості основних фондів

Нарахована амортизація:

а) основних засобів, використовуваних у за-

гальновиробничих цілях

б) основних засобів загальногосподарського

призначення

в) основних засобів, використовуваних на

операціях, пов'язаних з реалізацією готової

продукції

Списано з балансу старий будинок складу

готової продукції внаслідок фізичного зно-

шування:

а) за залишковою вартістю

б) на суму нарахованого зношування

Відображений ПДВ із залишкової вартості

об'єкта

450

670

230

540

380

270

?

?

?

?

?

?

В.М. Сердюк. ПОДАТКОВИЙ ОБЛІК

Продовження таблиці

16

17

18

19

20

21

22

23

24

Наряд

Розрахунок

Накладна

Розрахунок

Акт 03-1,

рахунок

Вип. п/р,

пд

Акт 03-1

Рахунок,

ПН, ПД.

вип.з п/р

Розрахунок

Нарахована заробітна плата робітникам за

розбирання будинку

Здійснені відрахування у встановлених роз-

мірах до відповідних фондів

Оприбутковані ліквідні залишки (цегла)

Списані на фінансові результати прибутки та

витрати по ліквідації старого будинку скла-

ду готової продукції

Реалізований іншому підприємству шліфу-

вальний верстат за відпускною вартістю,

у тому числі ПДВ

Надійшла виручка від реалізації шліфуваль-

ного верстата

Списаний з балансу проданий верстат:

а) у сумі нарахованого зношування

б) за залишковою вартістю

Акцептований рахунок автотранспортної ор-

ганізації за перевезення шліфувального вер-

стата:

- «чиста» сума рахунку

-ПДВ

Разом оплачено

Списані на фінансові результати доходи та

витрати від реалізації верстата

800

?

900

?

1200

?

1200

1200

700

?

?

120

?

291

Розділ 2. МЕТОДИЧНЕ ЗАБЕЗПЕЧЕННЯ ПРАКТИЧНИХ ЗАНЯТЬ

Розрахувати амортизацію нематеріальних активів за наступним даними:

№

п/п

1

1

2

1

2

3

Види НМА по міс-

цях їхньої експлуа-

тації

2

І. Цех основного

виробництва

Патент на виготов-

лення виробу Б

Програмне забезпе-

чення для загально-

виробничих цілей

ІІ. Адміністративна

служба

Право на місце на то-

варній біржі

Право на місце на

фондовій біржі

Право на місце на ва-

лютній біржі

Разом

Початкова

вартість,

грн., коп

3

7000

2100

2400

3000

4800

Термін ко-

рисної дії,

міс.

4

45

9

18

15

36

Сума амортизації,

грн., коп.

Сн.

5

-

2200

1800

1600

за звітн.

кв-л

6

за звіти.м-

ц

7

3 поч.

року

8

Дт кор.

рахунків

9

292

На підставі наведених господарських операцій зробити необхідні розрахунки, скласти

бухгалтерські проводки й відобразити валові доходи та валові витрати.

№

1

1

2

3

4

5

6

Документ

2

Акт при-

ймання-

передачі

НМА

-II-

-II-

Акт при-

ймання-

передачі

НМА, на-

кладна,

пн, пд,

вип.

3

п/р

Вип.

3

п/р,

пд

Вип.

3

в/р,

ПД, акт

прийман-

ня-

передачі

НМА

Зміст господарських операцій

3

Внесено в рахунок боргу по внесках у статут-

ний капітал право користування землею

Передано засновником ноу-хау по

виробництву виробу А в рахунок погашення

боргу по внесках у статутний капітал

Отримане безкоштовно право на використан-

ня торговельної марки терміном корисного

використання 5 років

Придбано ліцензію по модернізації обладнан-

ня за «чистою» покупною вартістю терміном

корисної дії 2 роки

пдв

Разом оплачено

Оплачено ліцензію з поточного рахунка

За рахунок коштів в іноземній валюті придба-

не програмне забезпечення для загальногос-

подарських цілей за 700 доларів при валют-

ному курсі долара 1:5,25 грн. Термін корисно-

го використання - 1,5 року

Сума,

грн., коп.

4

7800

12000

5000

?

?

9600

9600

?

Дт

5

Кт

6

вд

7

вв

8

Розділ 2. МЕТОДИЧНЕ ЗАБЕЗПЕЧЕННЯ ПРАКТИЧНИХ ЗАНЯТЬ

293