Сенчагов В.К. Экономическая безопасность России

Подождите немного. Документ загружается.

400 Раздел III, Финансовая безопасность

страны

• обеспечение привлечения средств в федеральный бюджет. Несмотря на со

хранение профицита федерального и консолидированного бюджета России

(обусловленное ростом цен мирового рынка на сырую нефть и прочие энерго

ресурсы), благоприятная ценовая конъюнктура на внешних рынках может до

статочно быстро измениться (т.е. цены на сырую нефть могут существенно

снизиться). В рамках данного сценария бюджетные поступления снизятся,

очевидно, возникнет дефицит государственного бюджета, финансирование

которого потребует привлечения средств с внутреннего и внешнего рынков. В

отсутствие эффективного и реального действующего рынка внутреннего дол

га увеличение заимствований станет попросту невозможным либо будет со

пряжено с резким ростом стоимости заимствований, что приведет к повыше

нию общего уровня процентных ставок в экономике;

• стабилизирующую. Обращающиеся федеральные облигации на развитом

рынке внутреннего долга выступают в качестве наиболее ликвидных и наиме

нее доходных и рискованных финансовых инструментов. Федеральные обли

гации, по сути, призваны аккумулировать избыточные финансовые средства,

появляющиеся вследствие нестабильности на прочих сегментах национально

го рынка, неблагоприятного изменения конъюнктуры на внешних рынках ли

бо должны выступать в качестве эффективного инструмента стерилизации из

быточной ликвидности;

• регулирующую. Рынок федеральных облигаций, регулируемый денежны

ми властями, должен выступать в качестве главного сегмента национальной

финансовой системы (в силу определяющей роли государственного бюджета в

финансовой системе, как это наблюдалось в 1996-1998 гг.). Развитие рынка

внутреннего долга призвано стимулировать развитие прочих сегментов, прин

ципиально важных для стабильного развития реального сектора. При этом

прочие сегменты непосредственным образом зависят от состояния рынка фе

деральных облигаций;

• стимулирующую. Эффективный рынок федеральных облигаций должен

содействовать структурированию действующих процентных ставок в эконо

мике, направленному на рост сбережений и стимулирование инвестиционной

активности, в том числе и рост кредитов, предоставляемых реальному секто

ру банковской системой.

Доминирующее воздействие рынка федеральных облигаций на состояние

финансовой сферы России, очевидно, и будет определяться усилиями де-

нежных властей по его развитию. Развитый рынок федеральных облигаций,

характеризующийся значительными оборотами вторичных торгов, высокой

ликвидностью и низкими рисками, будет способствовать поступательному

развитию прочих сегментов национального финансового рынка. Восстанов-

ление финансовых рынков неизбежно станет стимулировать развитие наци-

ональной банковской системы, а в совокупности - расширение предостав-

ляемых банковских услуг и спектра обращающихся финансовых инструмен-

тов. Данный процесс должен стимулировать рост сбережений в экономике,

а одновременно со структурированными процентными ставками - рост ин-

вестиционной активности и достижение устойчиво высоких темпов роста

производства.

Текущее развитие российского рынка внутреннего долга осуществляется в

специфичных условиях (отличных от наблюдавшихся в переходный период,

или в 1992-2002 гг.). Прежде всего национальная экономика испытывает

внешний «шок», обусловленный сохранением высоких цен на нефть и свя-

занный со значительными поступлениями иностранной валюты в Россию.

С одной стороны, российские денежные власти не испытывают потребности

Глава 20. Десятилетие рынка российского внутреннего долга: уроки кризиса и перспективы развития 401

во внешних и внутренних заимствованиях, с другой стороны, финансовые

агенты ощущают дефицит обращающихся финансовых инструментов. В ре-

зультате доходность федеральных облигаций в начале данного этапа находит-

ся в резко отрицательной области.

Участники рынка. Текущие условия, определяемые наличием значительно-

го объема свободных ресурсов одновременно с сохраняющимся дефицитом

финансовых инструментов, обусловливают высокий спрос на федеральные

облигации. Доминирующее положение на данном рынке занимает Сбербанк

РФ (около 70% от объема рынка). Оставшуюся долю рынка занимают россий-

ские коммерческие банки, испытывающие дефицит инструментов и ликвид-

ности, а доля внешних инвесторов незначительна. Потенциально значитель-

ным инвестором мог бы стать Пенсионный фонд России (ПФР), однако его

участие на данном рынке административно ограничивается - спрос на феде-

ральные облигации находится на столь высоком уровне, что доходность по

ним снизилась до уровня -5-10% годовых в реальном исчислении с поправ -

кой на инфляцию.

В случае сохранения относительно высокого уровня цен на нефть в средне-

срочной перспективе ключевые позиции на рынке внутреннего долга будут

занимать подконтрольные государству структуры - Сбербанк РФ, ПФР. На-

против, резкое падение цен на нефть с высокой вероятностью обусловит про-

блемы с исполнением государственного бюджета. В этом случае структура

участников рынка может несколько измениться: увеличится доля российских

частных инвесторов и внешних финансовых институтов. Подобные измене-

ния будут незначительными, поскольку аккумулированные ПФР и Сбербан-

ком РФ финансовые ресурсы столь существенны, что позволяют в течение

двух-трех лет сохранять неизменной структуру внутреннего долга, обеспечи-

вая при этом его расширение.

Ресурсы рынка. В качестве основных ресурсов рынка будут задействованы

внутренние ресурсы - сбережения населения и предприятий. Средства насе-

ления, аккумулируемые в Сбербанке РФ и ПФР, представляют собой доста-

точный потенциал для дальнейшего расширения рынка внутреннего долга.

Банковские сбережения предприятий и населения в настоящий момент не на-

ходят применения - по состоянию на 01.04.2003 г. только остатки банковских

средств на корреспондентских счетах в ЦБ РФ составляли 137,5 млрд руб.

(или 4,4 млрд долл. - средства с нулевой доходностью), а депозиты коммерче-

ских банков в ЦБ РФ - 61,4 млрд руб. (или около 2 млрд долл. с учетом того,

что большая часть подобных депозитов размещалась в первой половине 2003 г.

на один день по ставке 1% годовых).

Процентные ставки. Избыток свободных финансовых ресурсов наряду с

сохраняющимся дефицитом финансовых инструментов обусловил резкое

снижение процентных ставок по располагаемым инструментам. Так, про-

центные ставки по банковским депозитам в ЦБ РФ в первой половине 2003 г.

составили 1-3% годовых, а доходность ГКО/ОФЗ снизилась до 5-7% годовых

(в номинальном исчислении при ожидающейся инфляции на уровне 12-15%

годовых).

Высокие цены на нефть на мировом рынке и связанный с этим рост валют-

ных резервов России вместе с дефицитом обращающихся финансовых инст-

рументов определяют сохранение избыточных денежных средств в экономи-

ке, прямыми следствиями которого выступают дисбаланс между спросом и

предложением на рынке федеральных облигаций, резкое снижение доходнос-

ти данного инструмента (существенно ниже темпов текущей и ожидаемой ин-

фляции) и возникновение ряда угроз (проблем) с точки зрения сохранения

402 Раздел III, Финансовая безопасность

страны

текущей финансовой стабильности. В частности, сохранение отрицательной

(либо резко отрицательной) реальной доходности федеральных облигаций

приводит к формированию потенциальной угрозы для возникновения бан-

ковского и валютного кризиса, сохранению значительного интервала дейст-

вующих в экономике процентных ставок, ускорению инфляции и в конечном

итоге формированию условий для дестабилизации национальной финансовой

системы. Прежде всего необходимо выделить наиболее существенные факто-

ры, формирующие подобное положение, как, например:

• отрицательная реальная доходность, способствущая изменению состава

инвесторов на рынке внутреннего долга. Низкая доходность может быть удов

летворительной лишь для финансовых организаций, располагающих дешевы

ми пассивами (как, например, Сбербанк РФ и ПФР). Российские коммерче

ские банки располагают более дорогими пассивами (особенно с учетом от

числений в Фонд обязательного резервирования) вследствие вынужденной

конкуренции со Сбербанком РФ. Естественно, что часть средств коммерчес

ких банков направляется на рынок внутреннего долга либо размещается на

банковских депозитах в ЦБ РФ для обеспечения ликвидности, несмотря на

отрицательные реальные проценты. Большая доля оставшихся свободными

средств вынужденно размещается на прочих сегментах финансового рынка -

корпоративных облигаций, рынке акций и векселей и др. Коммерческие

банки вынуждены перераспределять активы в сторону более рискованных

инструментов для получения прибыли от инвестиционных операций путем

резкого увеличения рисков размещения активов (как это отмечалось в

мае-июле 1997 г., когда средства российских коммерческих банков были не в

состоянии конкурировать с портфельными инвестициями внешних инвесто

ров на рынке федеральных облигаций в условиях сравнительно высокой ин

фляции и равномерно снижающейся их доходности. Тогда отток средств рос

сийских коммерческих банков создал первые очертания кризиса из-за возрос

ших рисков). Подобное перераспределение банковских активов в пользу более

доходных и рискованных инструментов формирует основу возникновения

нового кризиса;

• отрицательная доходность федеральных облигаций, снижающая объем

привлеченных банками финансовых ресурсов. Будучи наименее рискованным и

наиболее ликвидным финансовым инструментом, федеральные облигации (и

банковские депозиты в ЦБ РФ) формируют минимальный уровень стоимости

свободных финансовых ресурсов в экономике. Резкое снижение данного по

казателя обусловливает уменьшение процентных ставок по банковским депо

зитам для юридических и физических лиц. Прямое следствие данного процес

са - снижение прироста депозитных вкладов предприятий и населения (а при

определенных условиях - и сокращение их объема), что непосредственно со

кратит ресурсную базу банковской системы;

• сокращение притока финансовых средств на банковские депозиты (либо

их отток), вызывающее рост спроса на иностранную валюту как альтернатив

ное направление размещения сбережений, что при определенных условиях

спровоцирует нестабильность на валютном рынке;

• сохранение тенденции укрепления реального курса рубля в условиях снижения

доходности федеральных облигаций, провоцирующее возникновение дисбалан

са в банковской валютной позиции, что ведет к увеличению пассивов в ино

странной валюте и размещению их в российских рублях в ожидании получе

ния дополнительной прибыли из-за укрепления реального курса рубля по от

ношению к иностранной валюте (прежде всего по отношению к доллару). В

случае изменения тенденции в области валютных курсов, предшествующей

Глава 20. Десятилетие рынка российского внутреннего долга: уроки кризиса и перспективы развития 403

росту доходности федеральных облигаций, национальные коммерческие бан-

ки столкнутся со значительными убытками и кризисом ликвидности, что так-

же провоцирует возникновение банковского кризиса;

• отрицательная доходность федеральных облигаций, способствующая уси

лению «разброса» действующих процентных ставок в экономике. Избыток сво

бодных финансовых средств, с одной стороны, способствует резкому сниже

нию процентных ставок по наиболее ликвидным и надежным финансовым

инструментам (прежде всего с точки зрения обеспечения ликвидности в бан

ковской системе), но, с другой стороны, оставляет, по меньшей мере, неиз

менными процентные ставки по прочим инструментам. В результате увеличи

вается разрыв в уровне процентных ставок по отдельным финансовым инст

рументам, что приводит как к уменьшению (либо к снижению прироста)

банковских пассивов, так и к снижению роста банковских активов, связан

ных с инвестированием в реальный сектор экономики;

• отрицательная доходность федеральных облигаций, оказывающая дест

руктивное воздействие на прочие сегменты национального финансового рынка

муниципальных, корпоративных облигаций и акций, которые не будут иметь

ориентиров по текущим процентным ставкам. В результате облигационные

займы размещаются под более высокую, нежели ожидаемая, доходность либо

не в полном (ожидаемом) объеме. Во всех случаях эмитенты акций и долго

вых обязательств сталкиваются с потерями вследствие отсутствия адекватной

информации о процентных ставках, что неизбежно приводит и к ухудшению

состояния всей финансовой системы.

Таким образом, начало нового периода развития рынка внутреннего долга

совпало с внешним позитивным шоком (обусловленным сохранением высо-

кого уровня цен на нефть и ростом экспортных поступлений), последствие

которого - избыток свободных финансовых средств в экономике (не находя-

щих своего применения). Превышение спроса над предложением федераль-

ных облигаций формирует достаточно комфортное положение денежных вла-

стей, характеризуемое снижением реального объема внутреннего долга и со-

хранением ресурсного потенциала для его расширения. Более того, рынок

внутреннего долга оказался фактически «национализированным» - состав ос-

новных инвесторов характеризуется институтами, контролируемыми денеж-

ными властями России. Тем не менее отрицательная реальная доходность фе-

деральных облигаций, несмотря на отдельные преимущества для денежных

властей, оказывает негативное воздействие на состояние национальных фи-

нансов, в том числе на банковскую систему и финансовые рынки.

20.2. Особенности рынка внутреннего долга субъектов России

(муниципальные бумаги)

Развитие рынка муниципальных облигаций было обусловлено стремлени-

ем местных администраций России привлечь на финансовом рынке заемные

средства для финансирования дефицита территориальных бюджетов, а также

средства для осуществления различных инвестиционных программ. Админис-

трации субъектов России начали активно проводить эмиссию собственных

облигаций, ряду регионов международными рейтинговыми агентствами были

присвоены кредитные рейтинги, аналогичные уровню России. Была создана

вполне удовлетворительная рыночная инфраструктура - прежде всего на

Санкт-Петербургской валютной бирже, а также на Московской межбанков-

ской валютной бирже (ММВБ).

404 Раздел III. Финансовая безопасность страны

Доходность муниципальных облигаций превышала доходность соответству-

ющих им по срокам обращения федеральных облигаций. Процентные ставки

различных муниципальных бумаг зависели от фундаментальных экономичес-

ких показателей региона-эмитента, развития инфраструктуры рынка, на ко-

тором обращались облигации (электронная либо бумажная форма, уровень

ликвидности, торговая площадка, доля иностранных инвестиций и пр.), а до-

ходность различных муниципальных облигаций определенным образом кор-

релировала с уровнем риска инвестиций.

Ресурсная база для рынка муниципальных облигаций была практически

аналогична базе федеральных облигаций и определялась составом участников

рынка. Отличие в составе участников на данном сегменте финансового рынка

от состава участников рынка ГКО/ОФЗ состояло в отсутствии ЦБ РФ и не-

значительных вложениях Сбербанка РФ. С данной точки зрения рынок муни-

ципальных облигаций был в достаточной степени «рыночным» - эмитент не

мог покупать собственные облигации за счет денежной эмиссии (как в случае

с федеральными облигациями). Это означало, что регионы-эмитенты как при

первичном размещении муниципальных облигаций, так и при регулировании

вторичного рынка должны были следовать за конъюнктурой рынка федераль-

ных облигаций: выполнять требования удовлетворительной ликвидности и до-

ходности с определенной премией (размер которой определялся набором фак-

торов, в частности финансовой ситуацией в стране, фундаментальными по-

казателями региона-эмитента и др.).

Наивысшего уровня развития рынок муниципальных облигаций достиг в

1997 г. Прежде всего на фоне «эйфории» развития облигационного рынка в

России, значительного расширения рынка ГКО/ОФЗ и массированного при-

тока внешних портфельных инвестиций, снижения доходности федеральных

облигаций до 17-19% годовых объем зарегистрированных в Минфине России

проспектов эмиссий субфедеральных займов достиг 25 млрд руб. (4,5 млрд

долл.). Объем муниципальных облигаций в обращении оценивался в тот пе-

риод на уровне 1,5 млрд долл. Расширению данного рынка способствовало ре-

шение Минфина России о переоформлении в ценные бумаги задолженности

субъектов России по товарным кредитам 1995-1997 гг. - так называемых

«сельских» облигаций (или «агробондов»). Общая сумма данной задолженно-

сти составляла около 13 млрд руб., в 1997 г. удалось разместить соответствую-

щие ценные бумаги на сумму 4 млрд руб. (около 650 млн долл.). Однако уже

осенью 1997 г. рынок «сельских» облигаций как ликвидный рынок перестал

существовать, а в самом начале лета 1998 г. по данным бумагам был объявлен

дефолт задолго до 17 августа 1998 г.

Главной особенностью рынка муниципальных облигаций было то, что он

являлся конкурирующим по отношению к рынку федеральных облигаций.

Рынок муниципальных облигаций характеризовался вполне удовлетворитель-

ной ликвидностью, развитой рыночной инфраструктурой, рисками, сопоста-

вимыми с аналогичными индикаторами по федеральным облигациям. Однако

доходность по данному виду инструментов была выше, нежели по федераль-

ным ценным бумагам. Внешние инвесторы, правда с некоторыми ограниче-

ниями, могли также покупать муниципальные облигации. Российские же

коммерческие банки, имея достаточно дорогие привлеченные средства, изме-

няли структуру собственных портфелей в пользу более доходных муниципаль-

ных облигаций, одновременно сокращая портфель федеральных облигаций.

Динамика доходности муниципальных облигаций практически полностью

определялась доходностью федеральных облигаций. Обратного влияния, учи-

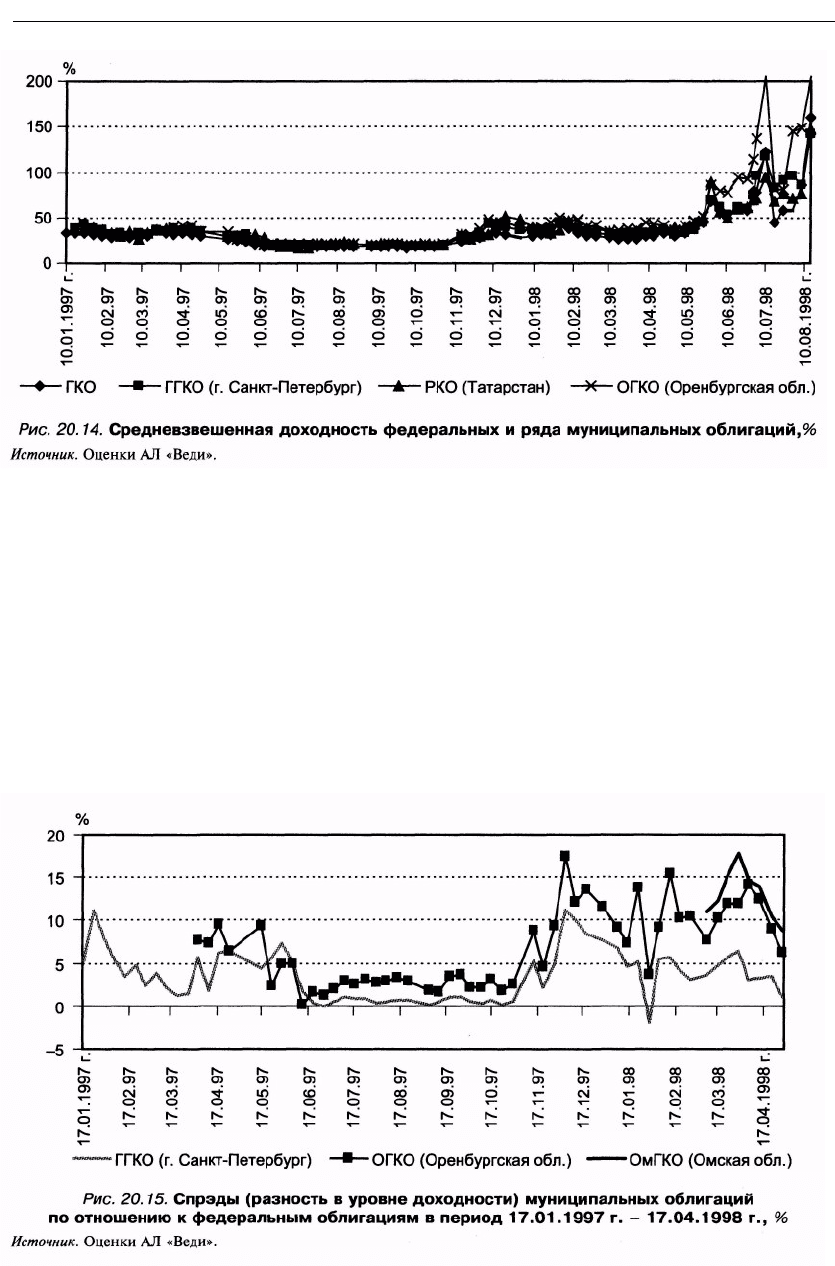

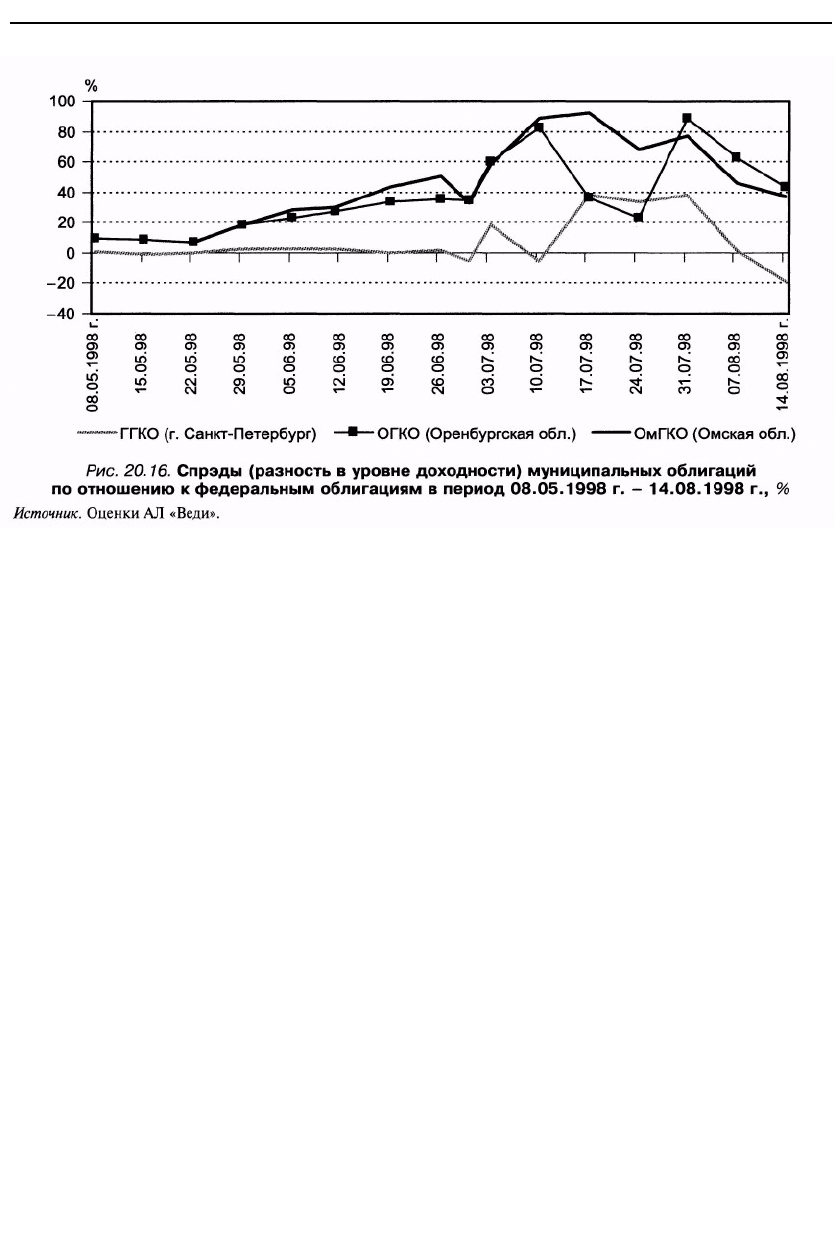

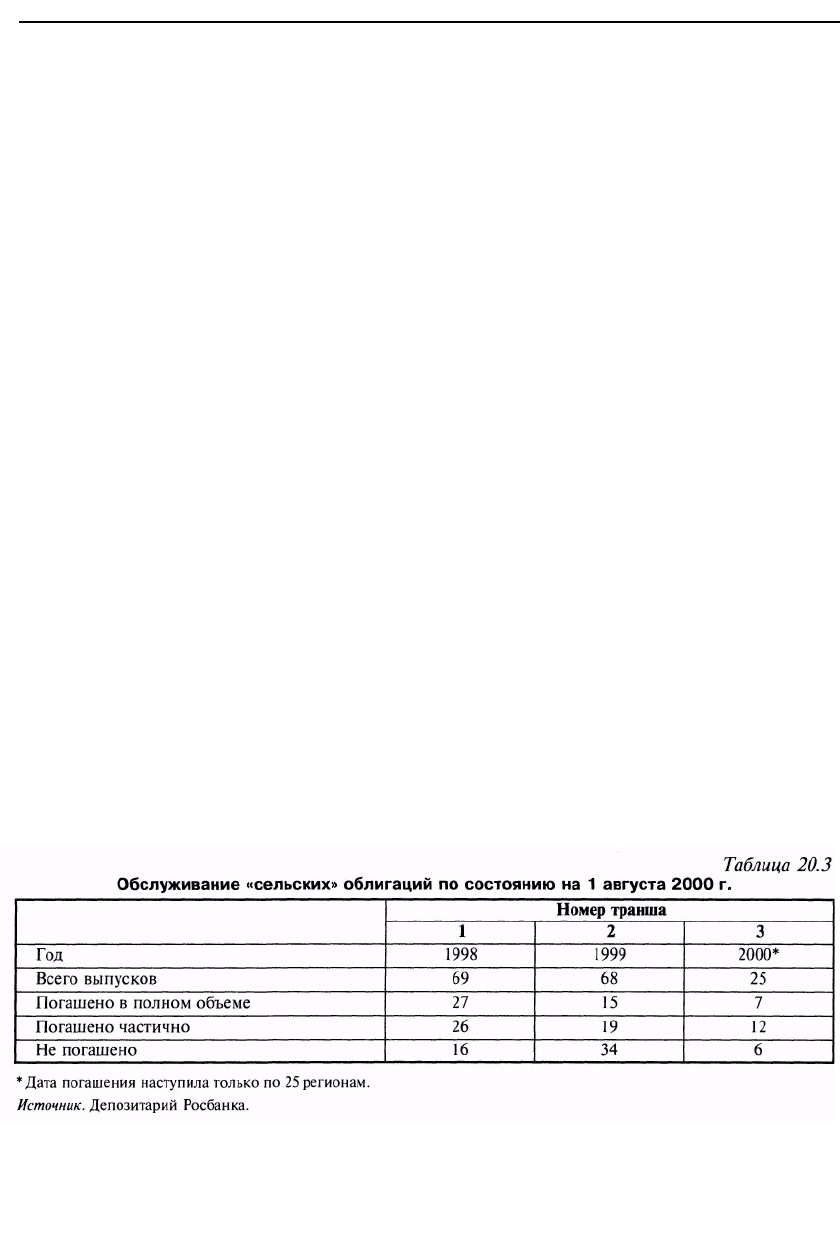

тывая обороты сравниваемых рынков, естественно, не могло быть (рис. 20.14).

Глава 20. Десятилетие рынка российского внутреннего долга: уроки кризиса и перспективы развития 405

Доходность муниципальных облигаций, учитывая отсутствие на данном

сегменте финансового рынка государственных финансовых институтов, ис-

пытывала значительные колебания, но в целом следовала за динамикой до-

ходности федеральных облигаций. Спрэды в доходности между различными

видами региональных бумаг и ГКО/ОФЗ определялись рыночными характе-

ристиками муниципальных облигаций, состоянием бюджетов территорий и,

как следствие, составом участников рынка. В целом спрэды возрастали в пе-

риоды нестабильности на рынке федеральных облигаций (при падении цен на

ГКО/ОФЗ цены на муниципальные облигации падали еще больше) и сокра-

щались в стабильные периоды (рис. 20.15, 20.16).

Таким образом, значительное влияние рынка ГКО/ОФЗ на котировки му-

ниципальных облигаций имело двоякий эффект. С одной стороны, снижение

406 Раздел III, Финансовая безопасность страны

доходности по федеральным облигациям в 1997 г. способствовало интенсивно-

му притоку инвестиций на рынок муниципальных облигаций. Территориаль-

ные администрации получили возможность эмитировать значительный объем

долговых обязательств со сравнительно низкой доходностью (правда, с незна-

чительной «премией») относительно рынка федеральных облигаций. С другой

стороны, нестабильность на рынке ГКО/ОФЗ, проявлявшаяся в падении цен

на облигации, вызывала еще большую нестабильность на рынке муниципаль-

ных облигаций. В данной ситуации администрации территорий никак не мог-

ли воздействовать на конъюнктуру вторичного рынка облигаций. В периоды

нестабильности эмитенты должны были либо откладывать первичные аукцио-

ны и погашать выпущенные ранее облигации из средств местных бюджетов,

либо проводить первичное размещение новых выпусков облигаций на крайне

невыгодных для себя условиях. В целом же региональные эмитенты не могли

сопротивляться увеличению темпов инфляции и девальвации, а лишь пыта-

лись приспособиться к имеющимся условиям и выбрать удачный момент для

размещения своих долговых бумаг.

Основные риски, с которыми сталкиваются инвесторы на рынке муници-

пальных облигаций, связаны с ликвидностью и вероятностью дефолта. При

определенном развитии рыночной инфраструктуры риски, связанные с уров-

нем ликвидности, существенно снижаются. Особое значение имеет размер

портфеля облигаций определенного региона, которым располагает тот или

иной конкретный инвестор. Так, ряд крупных российских коммерческих бан-

ков реализовывали стратегию покупки подавляющей доли муниципальных

облигаций одного региона (более 50 или даже 75% всех облигаций). Подобная

стратегия предоставляла определенные преимущества. Во-первых, данный

банк мог воздействовать на территориальную администрацию для получения

премии при первичном размещении облигаций. Во-вторых, обладая решаю-

щей долей муниципальных облигаций региона, крупный коммерческий банк

получал возможность реализовывать свои экономические интересы (преиму-

щественное участие в региональных приватизационных программах, акциони-

ровании и контроле за региональными предприятиями при полной поддержке

Глава 20. Десятилетие рынка российского внутреннего долга: уроки кризиса и перспективы развития 407

местных властей, использование средств местных бюджетов, создание мест-

ных филиалов и приоритетный выход на региональный рынок банковских ус-

луг и пр.). Однако в качестве расплаты возникал риск, связанный с ликвид-

ностью данных бумаг. Так, по ряду муниципальных облигаций вторичные

торги происходили на крайне малых объемах, а к середине 1998 г. и вовсе вы-

ставлялись лишь индикативные котировки.

Риск дефолта по муниципальным облигациям сопоставим со страновым

риском России, возможно, даже несколько ниже. Дело в том, что при объяв-

лении дефолта по определенному виду муниципальных облигаций ожидания

девальвации курса национальной валюты, ускорения инфляции, изменения

условий для репатриации прибыли внешними инвесторами остаются неиз-

менными. Более того, как показала практика российского финансового кри-

зиса 1998-1999 гг., территориальные администрации при объявлении дефолта

предлагают инвесторам различные варианты решения данной проблемы - на-

пример, использование взаимных зачетов на основе товарных схем, пере-

оформление бумаг, передача муниципальной собственности вместо погаше-

ния облигаций. В случае же если в определенном банке имеются менеджеры,

способные реализовывать подобные предложения, решение проблемы дефол-

та может быть более прибыльным, чем при простом погашении облигаций.

Напротив, при суверенном дефолте инвесторы испытывают комплексное

проявление финансового кризиса. Поэтому, учитывая обязательную «пре-

мию» по облигациям субъектов России, по сравнению с федеральными обли-

гациями инвестиции в муниципальные бумаги более привлекательны.

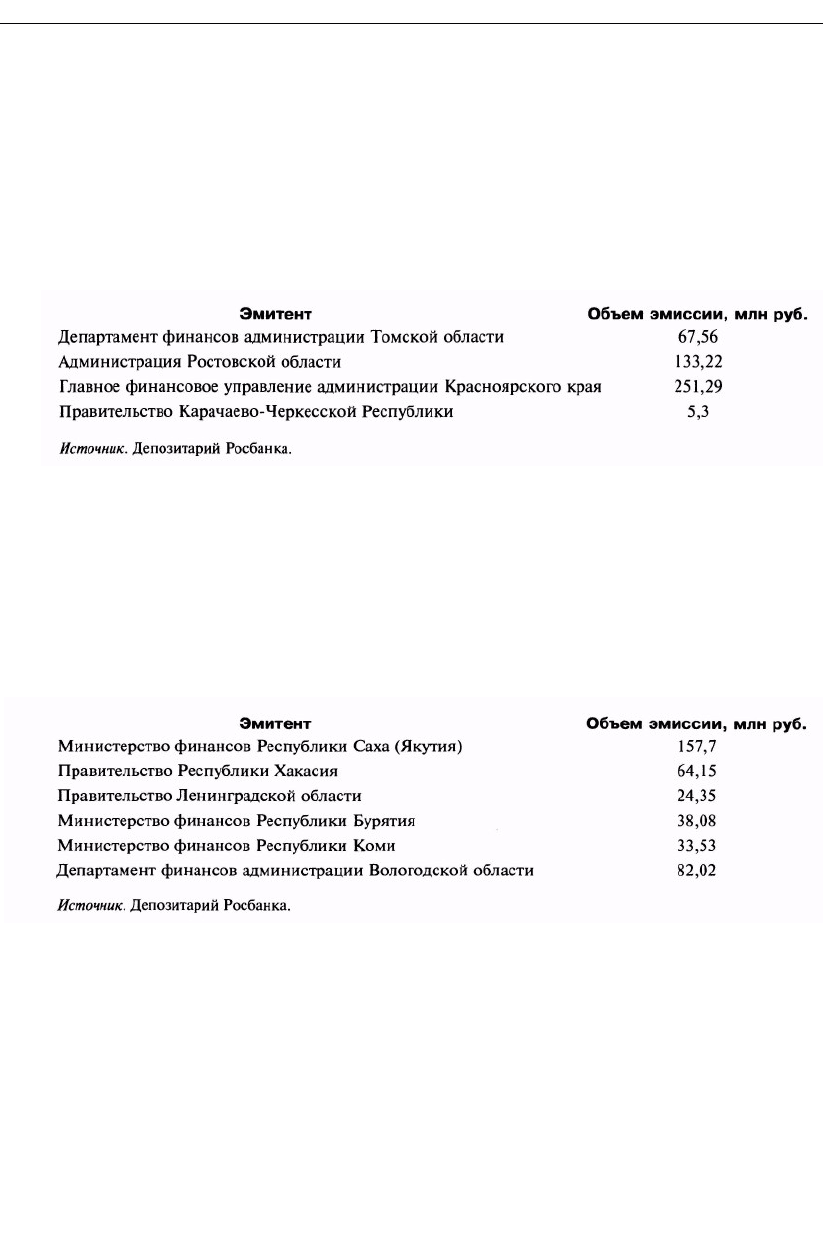

Нестабильность на рынке федеральных облигаций - одна из причин дефол-

та по «сельским» облигациям, поскольку региональные администрации могли

погасить данные облигации либо за счет выпуска новых муниципальных об-

лигаций, либо за счет перечисления соответствующих средств из федерально-

го бюджета (табл. 20.3). Учитывая достаточно высокую доходность федераль-

ных облигаций, региональные власти могли выпустить новые облигации

лишь под крайне высокую доходность. Кроме того, региональные бюджеты

испытывали в тот период значительные трудности, и средства, перечисляе-

мые из федерального в территориальные бюджеты для погашения «сельских»

облигаций, регионы направляли на другие цели, в том числе и на социальные

расходы.

Дефолт по ряду «агробондов» явился первым случаем невыполнения фор-

мальных обязательств властями в период рыночных реформ в России. В ус -

ловиях нестабильной конъюнктуры финансовых рынков этот случай высту-

пил в качестве серьезного предупреждения для инвесторов - региональная

408 Раздел III. Финансовая безопасность страны

задолженность, хотя и обладает меньшей значимостью, нежели федеральная,

относится все же к государственному долгу (общественному или «нечастному»

долгу). В определенном контексте неисполнение обязательств территориаль-

ными бюджетами означало кризис бюджетного федерализма и допускало и

федеральный дефолт.

Необходимо отметить еще один достаточно важный аспект. После 17 авгу-

ста 1998 г. некоторые регионы России продолжали достаточно пунктуально

выполнять обязательства перед инвесторами и в результате оказались в проиг-

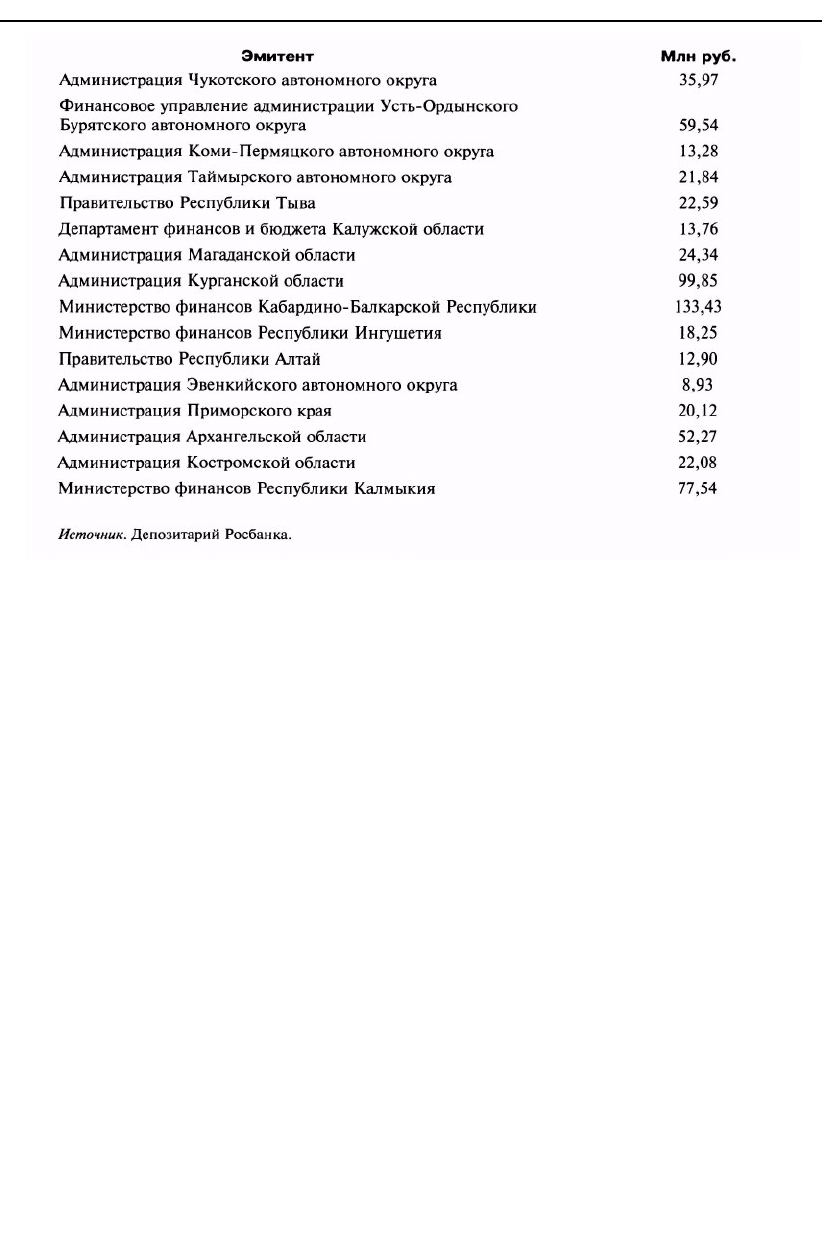

рыше. Ниже приведены регионы, где эмитенты погасили «сельские» облига-

ции в полном объеме по состоянию на 1 августа 2000 г.

Дело в том, что, погасив после дефолта по ГКО/ОФЗ несколько траншей

собственных облигаций, в конце концов большинство региональных эмитен-

тов были все же вынуждены объявить дефолт, подорвав доверие инвесторов и

испортив тем самым собственную кредитную историю в той же мере, что и

субъекты, сразу последовавшие за федеральным правительством. Следова-

тельно, средства на погашение облигаций в период после 17 августа были по-

трачены напрасно. Ниже показаны регионы, где эмитенты провели платежи

по двум траншам облигаций (срок погашения третьего транша еще не насту-

пил) по состоянию на 1 августа 2000 г.

Единственным исключением следует признать администрацию С.-Петер-

бурга. Этому эмитенту в самый разгар кризиса удалось выдержать оригиналь-

ный график погашения облигаций, сохранив доверие инвесторов, и к началу

1999 г. ситуация здесь практически нормализовалась. В настоящее время ры-

нок петербургских облигаций - единственный ликвидный сегмент рынка му-

ниципальных облигаций. Эмитент успешно размещает облигации со сроками

обращения до 5 лет. Кредитный рейтинг С.-Петербурга соответствует россий-

скому, однако рейтинговые агентства постоянно подтверждают стабильность

финансовой ситуации в регионе, отмечая, что лишь существующие в мировой

практике ограничения не позволяют С.-Петербургу претендовать на более вы-

сокое значение рейтинга. Ниже представлены регионы России, эмитенты ко-

торых не провели платежи ни по одному траншу «сельских» облигаций по со-

стоянию на 1 августа 2000 г.

Глава 20, Десятилетие рынка российского внутреннего долга: уроки кризиса и перспективы развития 409

В Ы В О Д Ы

Рынок внутреннего долга - неотъемлемая часть национальной финансо-

вой системы, позитивные и негативные характеристики которой напрямую

воздействуют как на состояние финансовой сферы, так и на поступательное

развитие реального сектора. Рынок внутреннего долга в переходный период

прошел различные этапы, на которых наблюдались как позитивные, так и не-

гативные факторы, обусловленные макроэкономическим развитием, поста-

новкой и решением стратегических задач, равно как и текущим управлением

рынка федеральных облигаций. В данном контексте систематизация опыта

развития рынка внутреннего долга может способствовать дальнейшей эволю-

ции этого финансового сегмента на принципиально иной основе - с учетом

позитивных и негативных факторов переходного периода, а также формиро-

ванию принципиально иной политики управления рынком федеральных об-

лигаций, цель которой - максимальное содействие экономическому росту,

финансовой стабильности и всестороннему развитию прочих сегментов наци-

онального финансового рынка.

Восприятие финансового кризиса в августе 1998 г. в качестве следствия

проводимой бюджетной политики достаточно ограничено. Комплекс страте-

гических и тактических ошибок денежных властей, отчасти вызванных макро-

экономическим развитием России и состоянием государственного бюджета,

привел к возникновению системного финансового кризиса в августе 1998 г., в

основе которого лежали такие факторы, как обеспечение неоправданно высо-

кой доходности ГЦБ, расширение рынка внутреннего долга без учета распо-

лагаемой ресурсной базы, стремление увеличить срок долга без учета структу-

ры привлеченных средств, хронически несогласованные действия ЦБ РФ и

Минфина России, отказ ЦБ РФ страховать иностранные инвестиции одно-

временно с введением «валютного коридора» на три года, привлечение внеш-

них инвесторов без соответствующих стерилизационных мероприятий.