Семенихин В.В. Торговля. Энциклопедия

Подождите немного. Документ загружается.

унифицированные формы первичной учетной документации, разработанные и утвержденные

Госкомстатом России. И только в случае отсутствия таковых организации вправе использовать

самостоятельно разработанные формы "первички", при условии того, что в этих формах имеются в

наличии все обязательные реквизиты, а использование форм закреплено в учетной политике.

Торговые организации для документального оформления операций по товародвижению

применяют унифицированные формы первичной учетной документации по учету торговых

операций, утвержденные Постановлением Госкомстата России от 25 декабря 1998 г. N 132.

Причем указанным Постановлением утверждены как общие формы документов по учету торговых

операций, так и документация, предназначенная для продажи товаров с применением

контрольно-кассовой техники, для продажи товаров в кредит, а также формы документов,

предназначенные для комиссионной продажи товаров.

Конечно, если речь идет о торговле продуктами питания, то говорить о формах документов,

предназначенных для продажи товаров в кредит или через комиссионный магазин, не имеет

смысла, поэтому остановимся на общих формах первичных документов, применяемых

указанными субъектами торговой деятельности.

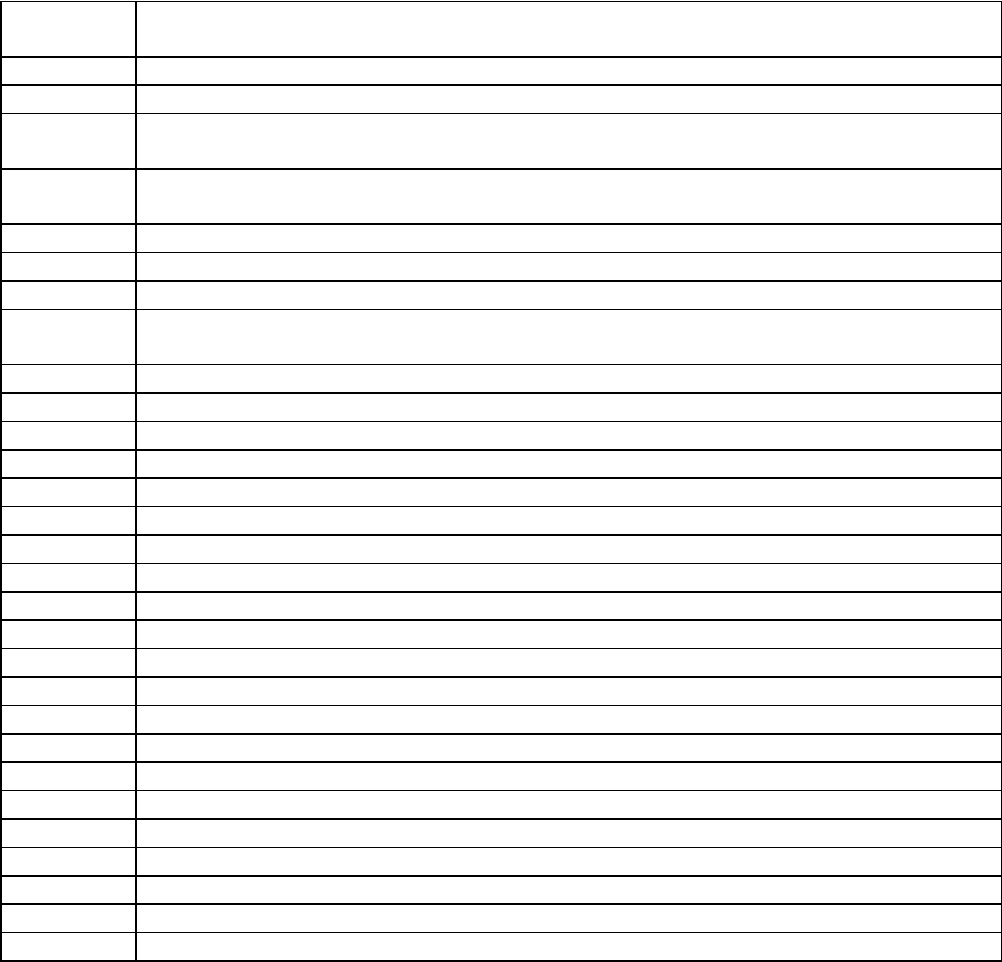

К общим формам документов, связанных с движением товаров, которыми руководствуются

в своей ежедневной деятельности торговые компании, относятся:

Номер

формы

Наименование формы

1 2

N ТОРГ-1 Акт о приемке товаров

N ТОРГ-2 Акт об установленном расхождении по количеству и качеству при

приемке товарно-материальных ценностей

N ТОРГ-3 Акт об установленном расхождении по количеству и качеству при

приемке импортных товаров

N ТОРГ-4 Акт о приемке товара, поступившего без счета поставщика

N ТОРГ-5 Акт об оприходовании тары, не указанной в счете поставщика

N ТОРГ-6 Акт о завесе тары

N ТОРГ-7 Журнал регистрации товарно-материальных ценностей, требующих

завеса тары

N ТОРГ-8 Заказ - отборочный лист

N ТОРГ-9 Упаковочный ярлык

N ТОРГ-10 Спецификация

N ТОРГ-11 Товарный ярлык

N ТОРГ-12 Товарная накладная

N ТОРГ-13 Накладная на внутреннее перемещение, передачу товаров, тары

N ТОРГ-14 Расходно-приходная накладная для мелкорозничной торговли

N ТОРГ-15 Акт о порче, бое, ломе товарно-материальных ценностей

N ТОРГ-16 Акт о списании товаров

N ТОРГ-17 Приходный групповой отвес

N ТОРГ-18 Журнал учета товаров на складе

N ТОРГ-19 Расходный отвес (спецификация)

N ТОРГ-20 Акт о подработке, подсортировке, перетаривании товаров

N ТОРГ-21 Акт о переработке (сортировке) плодоовощной продукции

N ТОРГ-22 Акт о контрольной (выборочной) проверке яиц

N ТОРГ-23 Товарный журнал работника мелкорозничной торговли

N ТОРГ-24 Акт о перемеривании тканей

N ТОРГ-25 Акт об уценке лоскута

N ТОРГ-26 Заказ

N ТОРГ-27 Журнал учета выполнения заказов покупателей

N ТОРГ-28 Карточка количественно-стоимостного учета

N ТОРГ-29 Товарный отчет

N ТОРГ-30 Отчет по таре

Причем организации, торгующие продуктами питания, могут применять в своей

деятельности практически все вышеперечисленные формы, исключение составляют лишь N N

ТОРГ-24 и ТОРГ-25, которые применяются исключительно продавцами тканей.

Так как торговля представляет собой процесс продажи товаров, приобретенных для

перепродажи, то первой операцией, осуществляемой торговой организацией с товаром,

требующей документального оформления, безусловно, выступает операция по его приемке.

При приемке товара торговые фирмы руководствуются Методическими рекомендациями по

учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли,

утвержденными Письмом Роскомторга от 10 июля 1996 г. N 1-794/32-5 (далее - Методические

рекомендации).

Как следует из п. 2.1.5 Методических рекомендаций, порядок приемки товаров, а также ее

документальное оформление зависит от места приемки товаров, ее характера (по количеству,

качеству, комплектности), от степени соответствия договора поставки сопроводительным

документам и так далее.

Товар поступает в торговую организацию по товаросопроводительным документам,

предусмотренным условиями поставки товара, а также правилами перевозки грузов.

Обычно в качестве товаросопроводительного документа на товар выступает товарная

накладная формы N ТОРГ-12. Но если товар в организацию доставляется автомобильным или

иными видами транспорта, то в качестве товаросопроводительного документа могут выступать

такие документы, как:

- товарно-транспортная накладная (далее - ТТН) N 1-Т, унифицированная форма которой

утверждена Постановлением Госкомстата России от 28 ноября 1997 г. N 78 "Об утверждении

унифицированных форм первичной учетной документации по учету работы строительных машин

и механизмов, работ в автомобильном транспорте";

- железнодорожная накладная, формы которой утверждены Приказом МПС России от 18

июня 2003 г. N 39;

- коносамент, в случае доставки водным транспортом, и другие.

Так как чаще всего в торговые организации товар доставляется именно автотранспортом, то

движение товара от поставщика к покупателю оформляется с помощью ТТН, состоящей из двух

разделов - товарного и транспортного. Товарный раздел определяет взаимоотношения

поставщика товаров и их покупателя. Транспортный раздел посвящен взаимоотношениям

грузоотправителя - заказчика автотранспорта с транспортной организацией, выполнившей

перевозку груза, и служит для учета транспортной работы и расчетов грузоотправителя или

грузополучателя с организацией - владельцем автотранспорта за оказанные им услуги по

перевозке грузов.

Вместе с товаросопроводительными документами поставщик товаров должен передать

покупателю все соответствующие документы на товар, подтверждающие, что качество

продовольственных товаров соответствует установленным требованиям, так как продажа

продуктов питания без соответствующих документов запрещена!

Приемку поступивших продовольственных товаров начинают с проверки соответствия

поступивших товаров данным, указанным в товаросопроводительных документах, кроме того,

проверяются качество упаковки товаров и маркировка, нанесенная на тару.

Обратите внимание! Продукты питания принимаются в чистой, сухой, без постороннего

запаха и нарушений целостности таре и упаковке. Перетаривание пищевых продуктов из тары

поставщика в более мелкую тару не допускается.

Количество принимаемых торговой организацией скоропортящихся, замороженных и особо

скоропортящихся пищевых продуктов должно соответствовать объему работающего

холодильного оборудования.

При приемке продуктов питания торговой организации следует учитывать, что:

- мясо принимается только при наличии ветеринарного клейма и документа,

свидетельствующего об осмотре и заключении ветнадзора;

- птица принимается в торговую организацию только в потрошеном виде, за исключением

дичи;

- при приемке яйца наличие ветеринарного свидетельства на каждую партию яиц о

благополучии птицехозяйств по сальмонеллезу и другим зоонозным инфекциям является

обязательным! Кроме того, торговым организациям запрещено принимать яйца водоплавающей

птицы (утиные, гусиные); куриные яйца, бывшие в инкубаторе (миражные), яйца с трещинами

("бой"), с нарушением целости оболочки, загрязненные куриные яйца, а также меланж;

- хлеб и хлебобулочные изделия принимаются с проверкой качества продукции по

органолептическим показателям, причем масса каждого вида хлебной продукции должна

отходить по весу - соответствовать стандартам и техническим условиям;

- молочная продукция может приниматься только в чистой таре и в ненарушенной упаковке;

- запрещено принимать безалкогольные и слабоалкогольные напитки с истекшим сроком

реализации, а также напитки в бутылках без этикетки (кроме бутылок с соответствующими

обозначениями), с поврежденной укупоркой, осадками и другими дефектами;

- такие продукты питания, как рыба охлажденная, рыба горячего копчения, кулинарные

изделия и полуфабрикаты из рыбы, поступают в магазины сразу для реализации; хранение этой

продукции на складе запрещено.

Для документального оформления приемки товаров по качеству, количеству, массе и

комплектности в соответствии с правилами приемки товаров и условиями договора Госкомстатом

России предусмотрен Акт о приемке товаров формы N ТОРГ-1, хотя практика свидетельствует о

том, что чаще всего приходным товарным документом у торговых организаций - покупателей

выступает именно N ТОРГ-12.

Если товар поставил российский поставщик, то неоформление N ТОРГ-1 не влечет за собой

неблагоприятных последствий для фирмы. Обычно налоговые органы не возражают против того,

что в качестве приходного документа по товару выступает либо N ТОРГ-12, или же ТТН (хоть это и

несколько странно, так как указанные документы являются не взаимоисключающими, а

дополняющими друг друга).

Если же товар поставлен иностранным поставщиком, операцию по принятию товара на учет

следует однозначно оформить с помощью N ТОРГ-1, в противном случае не исключено

предъявление претензий со стороны налоговиков, о чем свидетельствует Постановление ФАС

Северо-Западного округа от 18 октября 2007 г. по делу N А21-7777/2006.

Если поставленный товар имеет расхождение по количеству или по качеству, то организация

должна актировать такую поставку с помощью следующих актов:

- Акта об установленном расхождении по количеству и качеству при приемке товарно-

материальных ценностей (форма N ТОРГ-2) - применяется при актировании товаров

отечественного производства, составляется в четырех экземплярах.

- Акта об установленном расхождении по количеству и качеству при приемке импортных

товаров (форма N ТОРГ-3), применяется при актировании товаров, поступивших от зарубежных

поставщиков, составляется в пяти экземплярах.

В случае неотфактурованных поставок товаров торговая организация может использовать

либо Акт о приеме товаров N ТОРГ-1, либо оформить специальный акт, предусмотренный

Госкомстатом России для этих целей, - N ТОРГ-4 "Акт о приемке товара, поступившего без счета

поставщика".

Если товар поступил в организацию торговли в таре, которая не указана в счете поставщика,

то торговая организация должна помнить, что ей следует оформить Акт об оприходовании тары,

не указанной в счете поставщика формы N ТОРГ-5.

При поставках продуктов питания в таре, требующей завеса, например растительного масла

в бочках, сметаны во флягах и так далее оформляется унифицированная форма N ТОРГ-6 "Акт о

завесе тары".

Перемещение товаров внутри организации оформляется торговыми фирмами с помощью

накладной на внутреннее перемещение, передачу товаров, тары формы N ТОРГ-13.

Отпуск товаров для мелкорозничной торговли производится с помощью расходно-

приходной накладной формы N ТОРГ-14.

Организациям, торгующим продуктами питания, пожалуй, чаще других приходится

сталкиваться с порчей товаров. Для документального оформления операций по снижению

качества товаров предусмотрены формы следующих актов:

- Акт о порче, бое, ломе товарно-материальных ценностей (форма N ТОРГ-15);

- Акт о подработке, подсортировке, перетаривании товаров (формы N ТОРГ-20);

- Акт о переборке (сортировке) плодоовощной продукции (форма N ТОРГ-21);

- Акт о контрольной (выборочной) проверке яиц (форма N ТОРГ-22);

- Акт о списании товаров (форма N ТОРГ-16).

При списании испорченных продуктов питания торговой организации следует обязательно

определить причину возникновения товарных потерь. Дело в том что товарные потери,

возникающие в торговле, классифицируются на два вида - на нормируемые потери и не

нормируемые.

Первые возникают в результате неизбежных физических и технологических процессов, таких

как усушка и выветривание, раструска и распыл, раскрошка, таяние замороженных продуктов,

транспортировка и так далее. Так как торговая организация не может подтвердить такие потери

документально, то для определения их величины разрабатываются специальные нормы

естественной убыли, в пределах которых продавцы организации могут списывать такие потери в

состав своих затрат и учитывать при налогообложении. При этом следует помнить, что нормы

естественной убыли товаров являются предельными и применяются только в случае фактического

выявления недостачи товаров!

К ненормируемым товарным потерям относятся бой, лом, порча товаров, недостачи,

растраты, хищения и тому подобное. Обычно эти потери товаров связаны с халатностью торгового

персонала, поэтому они не нормируются, а ущерб взыскивается с виновных лиц. Исключение

составляют лишь убытки от хищений, виновники которых не установлены судом, такие потери

относятся в состав прочих расходов. Заметим, что к ненормируемым товарным потерям относятся

и все виды аварийных потерь: от пожаров, наводнений и другого рода чрезвычайных ситуаций, от

которых не застрахован никто, в том числе и торговая организация.

Согласно ст. 12 Закона N 129-ФЗ величина товарных потерь определяется исключительно по

результатам инвентаризации, сроки и порядок проведения которых утверждаются руководителем

организации, за исключением случаев, когда проведение инвентаризации является

обязательным.

Обратите внимание! Для оформления результатов инвентаризации торговые организации

применяют унифицированные формы документов по учету результатов инвентаризации,

утвержденные Постановлением Госкомстата России от 18 августа 1998 г. N 88.

Если результаты проведенной инвентаризации свидетельствуют о том, что в торговой

компании имеются расхождения между фактическим наличием товаров и данными

бухгалтерского учета, то выявленные расхождения в соответствии с п. 3 ст. 12 Закона N 129-ФЗ

отражаются в бухгалтерском учете следующим образом:

- излишки принимаются к учету, и соответствующие суммы зачисляются на финансовые

результаты фирмы;

- недостачи товаров и их порча в пределах норм естественной убыли относятся на издержки

обращения, сверх норм - на счет виновных лиц. Если виновные лица не установлены или суд

отказал во взыскании убытков с них, то убытки от недостачи и порчи товаров по решению

руководителя компании списываются на финансовые результаты торговой фирмы.

Обращаем ваше внимание на то, что нормы естественной убыли продовольственных

товаров в сфере торговли и общественного питания утверждены Приказом Минэкономразвития

России от 7 сентября 2007 г. N 304.

Операции по продаже товаров в оптовой торговле оформляются с помощью товарной

накладной N ТОРГ-12. Если же торговая организация доставляет товар покупателю сама с

помощью автомобильного транспорта, то дополнительно к N ТОРГ-12 следует оформить и ТТН.

Мы уже отметили, что эти документы не взаимоисключающие, а дополняющие друг друга.

Это следует из заполнения самих форм N N ТОРГ-12 и 1-Т, они не идентичны, так как в ТТН

отсутствуют данные о суммах НДС, предъявляемых к оплате покупателю при продаже товара.

Тем более что, как считают столичные налоговики в своем Письме УФНС России по г. Москве

от 30 июня 2008 г. N 20-12/061151, организация-покупатель вправе подтвердить приобретение

товара и одной товарной накладной N ТОРГ-12. Другое дело, что в случае отсутствия ТТН

организация-покупатель не сможет принять в качестве налогооблагаемых расходов транспортные

расходы!

Напоминаем, что организация-продавец выписывает товарную накладную в двух

экземплярах: один остается у организации-продавца, а второй передается на руки покупателю и

служит у него приходным товарным документом. Таким образом, в торговой деятельности

товарная накладная формы N ТОРГ-12 может выступать как приходным, так и расходным

товарным документом, что подтверждается и Методическими рекомендациями.

Основанием для выписки N ТОРГ-12 может выступать специальный документ "Заказ -

отборочный лист" формы N ТОРГ-8, применяемый в оптовой торговле для отбора товаров,

подлежащих передаче в соответствии с условиями договора. Как правило, N ТОРГ-8 заполняется

менеджером торговой организации в одном экземпляре, после чего заказ - отборочный лист

передается на склад для исполнения.

Иначе говоря, форма N ТОРГ-8 функционально исполняет роль заявки на подбор товара.

Если товар отпускается в закрытой таре или упаковке, то торговая организация в

обязательном порядке использует товарные ярлыки формы N ТОРГ-9. При поящичной

спецификации товаров организация-продавец дополнительно выписывает спецификацию формы

N ТОРГ-10.

Продажа товаров в розничной сети оформляется путем выдачи покупателю чека

контрольно-кассовой техники, которая в обязательном порядке применяется розничными

продавцами в силу ст. 2 Федерального закона от 22 мая 2003 г. N 54-ФЗ "О применении

контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с

использованием платежных карт".

Заметим, что в организациях, торгующих продуктами питания, руководство компаний

нередко отпускает часть продуктов питания своим сотрудникам, например если обеспечение

сотрудников чаем, кофе, сахаром и прочим предусмотрено коллективным договором. Так как в

данной ситуации право собственности на продукты питания, выдаваемые со склада, сохраняется

за организацией (фактически имеет место передача товаров на собственные нужды), то выдача

продуктов питания со склада организации может оформляться накладной на внутреннее

перемещение товаров, передачу товаров, тары N ТОРГ-13.

Обратите внимание на то, что с точки зрения Минфина России передача продуктов питания

своим сотрудникам рассматривается как безвозмездная передача товаров, в связи с чем они

требуют от организаций по такой операции начисления налога на добавленную стоимость. В

частности, такая точка зрения высказана Минфином России в Письме от 5 июля 2007 г. N 03-07-

11/212.

Однако с этой ситуацией можно и поспорить, так как, по мнению автора, эта операция не

совсем "подходит" к п. 1 ст. 39 Налогового кодекса Российской Федерации (далее - НК РФ).

Ведь данные расходы организации закреплены в коллективном договоре, направлены на

обеспечение комфортных условий труда, поэтому с точки зрения налога на прибыль они

рассматриваются как экономически обоснованные, и следовательно, организация вправе их

учесть для целей налогообложения. Да, действительно, передача товаров на собственные нужды

представляет собой объект налогообложения по НДС, но только при условии того, что такие

расходы не учитываются организацией в качестве налогооблагаемых расходов по налогу на

прибыль (пп. 2 п. 1 ст. 146 НК РФ). Так как в данном случае организация может учесть данные

расходы в целях налогообложения прибыли, то налог на добавленную стоимость в такой ситуации

начислять не следует. Такого же мнения придерживаются и суды, о чем, в частности,

свидетельствует Постановление ФАС Уральского округа от 20 февраля 2008 г. N Ф09-514/08-С2 по

делу N А60-8917/07.

Обращаем ваше внимание на то, что при розничной продаже продуктов также имеются свои

особенности, которые должен учитывать розничный продавец. Специфика розничной торговли

продуктов питания определена Правилами, утвержденными Постановлением Правительства

Российской Федерации от 19 января 1998 г. N 55 "Об утверждении Правил продажи отдельных

видов товаров, Перечня товаров длительного пользования, на которые не распространяется

требование покупателя о безвозмездном предоставлении ему на период ремонта или замены

аналогичного товара, и Перечня непродовольственных товаров надлежащего качества, не

подлежащих возврату или обмену на аналогичный товар других размера, формы, габарита,

фасона, расцветки или комплектации".

Согласно указанным Правилам информация о продовольственных товарах, доводимая до

покупателя (помимо достоверных сведений о самом товаре, его изготовителе, соответствии

товара установленным требованиям, а в некоторых случаях и иных сведений), должна содержать:

- наименование входящих в состав пищевых продуктов ингредиентов, включая пищевые

добавки;

- сведения о пищевой ценности (калорийность продукта, содержание белков, жиров,

углеводов, витаминов, макро- и микроэлементов), весе или объеме;

- назначение, условия и область применения (для продуктов детского, диетического питания

и биологически активных добавок);

- способы и условия приготовления (для концентратов и полуфабрикатов) и применения

(для продуктов детского и диетического питания);

- условия хранения (для товаров, для которых установлены обязательные требования к

условиям хранения);

- дату изготовления и дату упаковки товара;

- противопоказания для употребления в пищу при отдельных видах заболеваний (для

товаров, информация о которых должна содержать противопоказания для употребления в пищу

при отдельных видах заболеваний);

- сведения о государственной регистрации (для пищевых продуктов, подлежащих

государственной регистрации).

Особо обращаем внимание на то, что по требованию покупателя продавец обязан

ознакомить его с удостоверением качества и безопасности продаваемых продуктов питания,

изготовленных на территории Российской Федерации, или с его заверенной копией.

Продовольственные товары до их подачи в торговый зал должны быть освобождены от

тары, оберточных и увязочных материалов, металлических клипс. Загрязненные поверхности или

части товара должны быть удалены. Продавец обязан также произвести проверку качества

товаров (по внешним признакам), наличия на них необходимой документации и информации,

осуществить отбраковку и сортировку товаров.

Пищевые продукты непромышленного изготовления, реализуемые на продовольственных

рынках, подлежат продаже после проведения ветеринарно-санитарной экспертизы с выдачей в

установленном порядке ветеринарного свидетельства (справки) установленного образца, которое

должно быть предъявлено покупателю по его требованию.

Если торговая организация продает предварительно расфасованные товары, то объем

фасуемых товаров с короткими сроками годности не должен превышать объема их продажи в

течение одного торгового дня.

На расфасованном товаре в обязательном порядке указывается его наименование, вес, цена

за килограмм, стоимость отвеса, дата фасовки, срок годности, номер или фамилия весовщика.

При продаже продовольственных товаров, расфасованных и упакованных изготовителем с

указанием веса на упаковке, их дополнительное взвешивание не производится.

Торговые организации не вправе продавать нерасфасованные и неупакованные

продовольственные товары, за исключением определенных видов товаров, перечень которых

утверждается в установленном федеральным законом порядке.

Развесные продовольственные товары должны передаваться покупателю только в

упакованном виде, причем без взимания дополнительной платы за упаковку товара.

Цена продовольственных товаров, продаваемых вразвес, определяется по весу нетто. По

желанию покупателя продавец должен передать ему гастрономические товары в нарезанном

виде.

Хлеб и хлебобулочные изделия массой 0,4 кг и более (кроме изделий в упаковке

изготовителя) могут разрезаться на 2 или 4 равные части и продаваться без взвешивания.

Хлеб и хлебобулочные изделия продаются в местах мелкорозничной торговли только в

упакованном виде.

Не запрещено в местах торговли продовольственными товарами продавать и

сопутствующие товары, однако это не должно приводить к ухудшению качества и безопасности

продовольственных товаров и условий их продажи, установленных обязательными требованиями

стандартов.

8.4. Документооборот по торговле тканями

Торговля как вид предпринимательской деятельности представляет собой довольно

сложный и трудоемкий процесс. Организациям-продавцам в своей работе приходится

сталкиваться с самыми различными видами хозяйственных операций, связанных с

товародвижением: приемкой, хранением, недостачами, пересортицей товаров и так далее. Как

известно, любая операция, совершаемая с товаром, отражается в бухгалтерском учете торговой

фирмы на основании первичного учетного документа. Движение таких документов внутри

компании представляет собой товарный документооборот, на организацию которого в

значительной мере влияет не только размер самой фирмы и интенсивность совершаемых ею

операций по купле-продаже товаров, но и вид продаваемого товара. В этом разделе мы

познакомим читателя со спецификой товарного документооборота при торговле тканями.

Продаже тканей, как, впрочем, и других видов непродовольственных товаров, присуща

определенная специфика, которая не может не сказываться на такой важной составляющей

учетной политики организации, как ее документооборот.

Под документооборотом, как известно, понимается движение первичных бухгалтерских

документов в организации от момента их создания (получения) до передачи в архив.

Напомним, что реализацию требования Федерального закона от 21 ноября 1996 г. N 129-ФЗ

"О бухгалтерском учете" (далее - Закон N 129-ФЗ) о документальном подтверждении

проведенных хозяйственных операций первичными бухгалтерскими документами торговые

организации, как и все остальные, осуществляют посредством применения типовых форм

первичной учетной документации, разработанных и утвержденных Госкомстатом России по

согласованию с Минфином России и Минэкономики России.

При этом законодательно не запрещено использовать и самостоятельно разработанные

формы первичных документов, однако их использование возможно только при одновременном

выполнении следующих условий:

- отсутствует унифицированная форма документа;

- самостоятельно разработанная форма документа содержит все обязательные реквизиты,

прямо перечисленные в п. 2 ст. 9 Закона N 129-ФЗ;

- применение самостоятельно разработанной формы документа закреплено в учетной

политике организации.

Унифицированные формы первичной учетной документации по учету торговых операций

утверждены Постановлением Правительства Российской Федерации от 25 декабря 1998 г. N 132.

В связи с тем что торговля представляет собой предпринимательскую деятельность,

связанную с куплей-продажей товаров и оказанием услуг покупателям, то основными

операциями, связанными с товарами, конечно же, выступают их приемка и продажа.

При приемке тканей от поставщика организация-покупатель должна проверить,

соответствует ли ткань, поступившая в организацию, количеству и качеству ткани, указанному в

товаросопроводительных документах.

В Методических рекомендациях по учету и оформлению операций приема, хранения и

отпуска товаров в организациях торговли, утвержденных Письмом Роскомторга от 10 июля 1996 г.

N 1-794/32-5, которые до сих пор применяются торговыми фирмами на практике, указано, что

движение товара от поставщика к потребителю оформляется товаросопроводительными

документами, предусмотренными условиями договора поставки товаров и правилами перевозки

грузов.

Основным товаросопроводительным документом для товаров является товарная накладная

формы N ТОРГ-12. Причем у торговых организаций этот документ может выступать как приходным

(у покупателя), так и расходным товарным документом (у продавца). В накладной N ТОРГ-12 в

обязательном порядке указывается ее номер и дата выписки, наименование товара (включая его

краткое описание), единица измерения, количество, цена за единицу, а также и общая сумма,

включающая в том числе и налог на добавленную стоимость, предъявляемый поставщиком к

оплате покупателю при продаже товаров. Накладная N ТОРГ-12 составляется материально

ответственным лицом организации-поставщика в двух экземплярах, им же подписывается и

скрепляется печатью. Один экземпляр N ТОРГ-12 остается в организации, продающей товар, и

служит у нее основанием для списания товаров, а второй экземпляр N ТОРГ-12 передается

покупателю и выступает у него основанием для принятия товаров к учету.

Если покупатель получает товар на складе поставщика, то на руках у представителя фирмы-

покупателя должна быть доверенность формы N N М-2 или М-2а, выданная организацией на его

имя. Обычно доверенности выдаются на срок, не превышающий 15 дней, исключением является

получение товаров в порядке плановых платежей - в этом случае срок действия доверенности

может быть увеличен до месяца.

Формы указанных доверенностей утверждены Постановлением Госкомстата России от 30

октября 1997 г. N 71а "Об утверждении унифицированных форм первичной учетной документации

по учету труда и его оплаты, основных средств и нематериальных активов, материалов,

малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве". После

доставки товаров в торговую организацию работник бухгалтерии в корешке доверенности,

выданной на получение товара, должен указать номера товаросопроводительных документов по

полученному товару.

Если поставщик доставляет товар в организацию автомобильным транспортом, то к N ТОРГ-

12 организация-продавец дополнительно выписывает товарно-транспортную накладную (далее -

ТТН) формы N 1-Т, утвержденную Постановлением Госкомстата России от 28 ноября 1997 г. N 78

"Об утверждении унифицированных форм первичной учетной документации по учету работы

строительных машин и механизмов, работ в автомобильном транспорте".

Обращаем ваше внимание на то, что N ТОРГ-12 и ТТН являются не взаимоисключающими

документами, а документами, дополняющими друг друга. Отсутствие любого из них при доставке

товаров в организацию автотранспортом может привести к спору с налоговиками, например по

налогу на добавленную стоимость в части применения налоговых вычетов. Кроме того, отсутствие

ТТН может стать предметом спора и по признанию в качестве расходов для целей

налогообложения транспортных расходов, о чем, в частности, свидетельствует Письмо Минфина

России от 26 мая 2008 г. N 03-03-06/1/333.

При железнодорожной доставке товаров товаросопроводительным документом выступает

железнодорожная накладная, формы которой утверждены Приказом МПС России от 18 июня 2003

г. N 39, к которой могут прикладываться спецификации и упаковочные листы, о чем в самой

накладной делается специальная отметка. Если товар поступает в железнодорожном контейнере,

то используется Накладная на перевозку груза в универсальном контейнере.

При доставке товаров морским транспортом оформляется коносамент.

Особенностью приемки такого вида товара, как ткани, является то, что при их приемке

торговая организация должна удостовериться в том, что мера ткани, указанная на ярлыке

производителя, соответствует количеству ткани, поступившему в торговую организацию.

Указаниями по применению и заполнению форм первичной учетной документации по учету

торговых операций, утвержденными, как и сами формы, Постановлением Госкомстата России от

25 декабря 1998 г. N 132, для этих целей предусмотрен Акт о перемеривании тканей формы N

ТОРГ-24. Именно этим документом торговая организация оформляет недостачу или излишки

ткани, поступившей от поставщика. Для перемеривания тканей в торговой организации создается

специальная комиссия, в состав которой обычно включаются товаровед, материально

ответственные лица и представители администрации компании. Состав комиссии утверждается

руководителем торговой фирмы. В Акте N ТОРГ-24 указывается наименование ткани, подлежащей

перемериванию, ее производитель, номер куска ткани, артикул, мера производителя, указанная

на товарном ярлыке, и мера, определенная результатами фактического перемеривания, а также

цена. Путем сравнения фактической меры ткани и меры, указанной на ярлыке, выявляются либо

недостача, либо излишки ткани, причем как в натуральном выражении, так и в стоимостном. Акт

подписывается всеми членами комиссии, после чего один экземпляр акта вместе с

товаросопроводительными документами передается в бухгалтерскую службу торговой фирмы,

второй - остается на руках у материально ответственного лица, отвечающего за товар. Фактическая

мера длины куска проставляется на ярлыке производителя чернилами или шариковой ручкой и

скрепляется подписями членов комиссии. Помимо этого на ярлыке ткани указывается номер и

дата акта о перемеривании. Выявленные излишки ткани принимаются к учету.

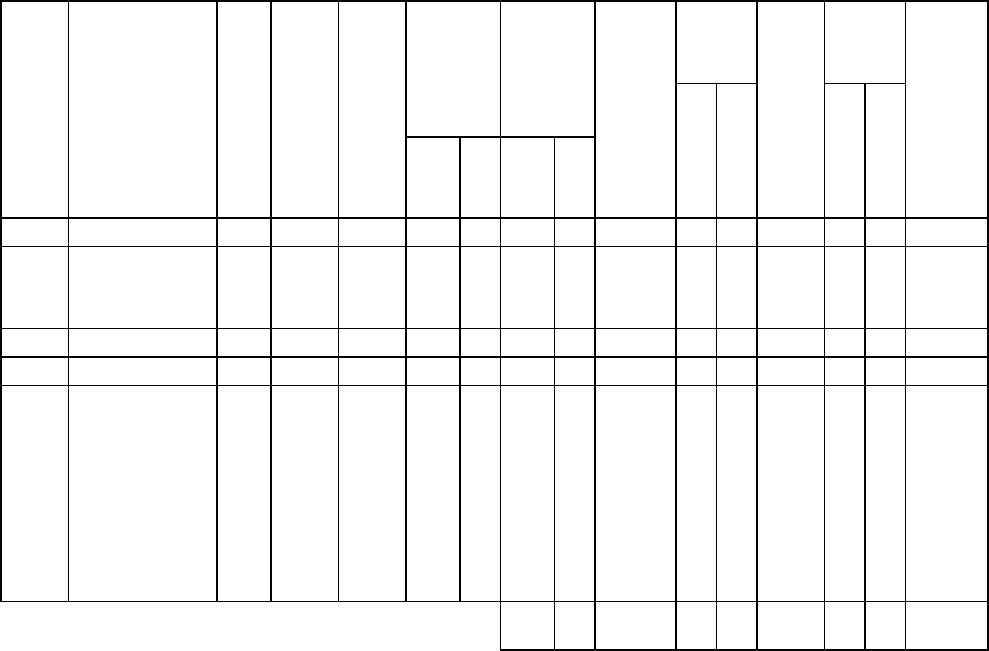

Рассмотрим порядок заполнения Акта N ТОРГ-24 на конкретном примере.

Пример. Организация ООО "Мир ткани" получила от текстильного комбината ЗАО "Текстиль"

200 метров портьерной ткани по цене 47,20 руб. (в том числе НДС) за метр на общую сумму 9440

руб.

При приемке товара организация провела перемеривание поступившей ткани, в результате

чего было выявлено, что мера длины производителя меньше фактической на 1 м 40 см.

Результаты перемеривания ткани подтверждены Актом N ТОРГ-24.

Унифицированная форма N ТОРГ-24

┌──────────┐

│ Код │

├──────────┤

Форма по ОКУД │ 0330224 │

ООО "Мир ткани", г. Омск, ул. Декабристов, 80 ├──────────┤

----------------------------------------------- по ОКПО │ xxxxxxxx │

организация ├──────────┤

________________________________________________________│ │

структурное подразделение ├──────────┤

Вид деятельности │ │

┌───────────┼──────────┤

Основание для составления акта: поступление │номер │ 518 │

товарно-транспортной │ │ │

накладной │ │ │

тканей по ---------------------- поставщика │ │ │

наименование документа ├───────────┼──────────┤

│дата │12.12.2008│

├───────────┼──────────┤

│количество │ 10 │

│кусков, │ │

│штук │ │

└───────────┼──────────┤

Вид операции │ xx │

└──────────┘

┌─────────┬───────────┐

│ Номер │ Дата │

│документа│составления│

├─────────┼───────────┤

АКТ │ 235 │ 12.12.2008│

О ПЕРЕМЕРИВАНИИ ТКАНЕЙ └─────────┴───────────┘

Акт составлен комиссией, которая установила:

Товар Мера Недостача Излишки

Но-

мер

по

по-

ряд-

ку

Но-

мер

кус-

ка

Ар-

ти-

кул

тка-

ни

Це-

на,

руб.

коп.

наимено-

вание

тканей

и орга-

низации

- про-

изводи-

теля

код про-

из-

во-

ди-

теля

фак-

ти-

чес-

кая

коли-

чест-

во

сум-

ма,

руб.

коп.

коли-

чест-

во

сум-

ма,

руб.

коп.

м см м см

м см м см

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

1 ткань

портьерная

(3,0 м)

xxx 5 13-1 200 0 201 40 40-00 * * * 0 40 16-00

и

т.

д.

Итого 201 40 Х * * * 1 40 56-00

Оборотная сторона формы N ТОРГ-24

┌────┬────────────┬────┬────┬────────────┬────┬──────────┬───────────┐

│Но- │ Товар │Но- │Ар- │ Мера │Це- │Недостача │ Излишки │

│мер ├────────┬───┤мер │ти- ├─────┬──────┤на, ├─────┬────┼─────┬─────┤

│по │наимено-│код│кус-│кул │про- │фак- │руб.│коли-│сум-│коли-│сум- │

│по- │вание │ │ка │тка-│из- │ти- │коп.│чест-│ма, │чест-│ма, │

│ряд-│тканей │ │ │ни │во- │чес- │ │во │руб.│во │руб. │

│ку │и орга- │ │ │ │ди- │кая │ ├──┬──┤коп.├──┬──┤коп. │

│ │низации │ │ │ │теля │ │ │ м│см│ │ м│см│ │

│ │- про- │ │ │ ├──┬──┼───┬──┤ │ │ │ │ │ │ │

│ │изводи- │ │ │ │ м│см│ м │см│ │ │ │ │ │ │ │

│ │теля │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

├────┼────────┼───┼────┼────┼──┼──┼───┼──┼────┼──┼──┼────┼──┼──┼─────┤

│ 1 │ 2 │ 3 │ 4 │ 5 │6 │ 7│ 8│ 9│ 10 │11│12│ 13 │14│15│ 16 │

├────┼────────┼───┼────┼────┼──┼──┼───┼──┼────┼──┼──┼────┼──┼──┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

├────┼────────┼───┼────┼────┼──┼──┼───┼──┼────┼──┼──┼────┼──┼──┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

├────┼────────┼───┼────┼────┼──┼──┼───┼──┼────┼──┼──┼────┼──┼──┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

├────┼────────┼───┼────┼────┼──┼──┼───┼──┼────┼──┼──┼────┼──┼──┼─────┤

│ │ │ │ │ │и │ │ │ │ │ │ │ │ │ │ │

│ │ │ │ │ │т.│ │ │ │ │ │ │ │ │ │ │

│ │ │ │ │ │д.│ │ │ │ │ │ │ │ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │