Семенихин В.В. Торговля. Энциклопедия

Подождите немного. Документ загружается.

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└────┴────────┴───┴────┴────┴──┴──┼───┼──┼────┼──┼──┼────┼──┼──┼─────┤

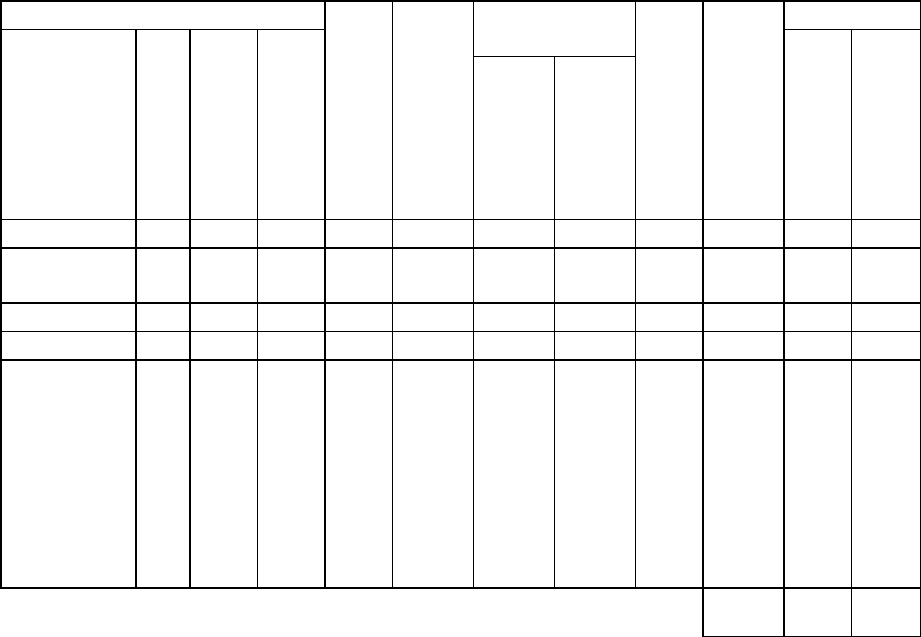

Итого │ │ │ Х │ │ │ │ │ │ │

├───┼──┼────┼──┼──┼────┼──┼──┼─────┤

Всего по акту │201│40│ Х │ *│ *│ * │ 1│40│56-00│

└───┴──┴────┴──┴──┴────┴──┴──┴─────┘

Члены комиссии:

Директор Скворцов С.Н. Скворцов

-------------- -------- --------------------------

должность подпись расшифровка подписи

Товаровед Агеева И.Н. Агеева

-------------- -------- --------------------------

должность подпись расшифровка подписи

Продавец Панина О.С. Панина

-------------- -------- --------------------------

должность подпись расшифровка подписи

На основании акта N ТОРГ-24 бухгалтер торговой организации должен отразить в учете

выявленные излишки. Напомним читателю, что товары представляют собой материально-

производственные запасы торговой организации, в связи с чем при ведении бухгалтерского учета

товаров торговые фирмы руководствуются нормами:

- Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ

5/01, утвержденного Приказом Минфина России от 9 июня 2001 г. N 44н;

- Методическими указаниями по бухгалтерскому учету материально-производственных

запасов, утвержденными Приказом Минфина России от 28 декабря 2001 г. N 119н (далее -

Методические указания).

Из п. 29 Методических указаний следует, что излишки товара принимаются к учету по

рыночной цене (в данном случае по цене поставщика) без НДС и соответствующая сумма

отражается в составе прочих доходов компании. При этом в бухгалтерском учете производится

следующая запись:

Дебет 41-1 Кредит 91-1 - 56 руб. - отражена в составе прочих доходов сумма излишков.

По этой же стоимости сумма излишне полученной ткани будет списана в бухгалтерском

учете в дальнейшем при продаже ткани.

В налоговом учете ситуация несколько иная. На основании п. 20 ст. 250 Налогового кодекса

Российской Федерации (далее - НК РФ) сумма выявленных излишков признается

внереализационным доходом фирмы, причем величина дохода определяется

налогоплательщиком также исходя из рыночной стоимости излишне полученной ткани.

При продаже излишков ткани организация-продавец вправе уменьшить сумму дохода от

продажи ткани на ее стоимость, такое право продавца закреплено в пп. 2 п. 1 ст. 268 НК РФ.

Однако стоимость данной ткани определяется как сумма налога на прибыль, исчисленная с

величины внереализационного дохода, такое правило определения стоимости в отношении

материально-производственных запасов в виде выявленных излишков установлено п. 2 ст. 254 НК

РФ.

Так как стоимость излишне полученной ткани в бухгалтерском учете не совпадает с ее

величиной в налоговом учете, то торговой организации придется отражать в бухгалтерском учете

еще и постоянные разницы в соответствии с Положением по бухгалтерскому учету "Учет расчетов

по налогу на прибыль организаций" ПБУ 18/02, утвержденным Приказом Минфина России от 19

ноября 2002 г. N 114н.

В отношении поступления ткани в организацию торговли нужно обратить внимание и еще на

один момент. Подавляющее число продовольственных и непродовольственных товаров (в том

числе и ткани) в соответствии с российским законодательством подлежат обязательной

сертификации. При этом следует иметь в виду, что обязательной сертификации подлежит только

продукция, выпускаемая в обращение на территории Российской Федерации, об этом сказано в

ст. 46 Федерального закона от 27 декабря 2002 г. N 184-ФЗ "О техническом регулировании" (далее

- Закон N 184-ФЗ).

Виды тканей, подлежащих обязательной сертификации, перечислены в Перечне товаров,

подлежащих обязательной сертификации, утвержденном Постановлением Правительства

Российской Федерации от 13 августа 1997 г. N 1013 (далее - Перечень).

Так, в соответствии с указанным Перечнем обязательной сертификации подлежат

хлопчатобумажные, льняные, шелковые и шерстяные ткани. Помимо этого в обязательном

порядке сертифицируются и сорочечные ткани из химических нитей и смешанной пряжи, а также

подкладочные ткани из химических нитей и пряжи, на что указано в Номенклатуре продукции, в

отношении которой законодательными актами Российской Федерации предусмотрена

обязательная сертификация, введенной в действие Постановлением Госстандарта России от 30

июля 2002 г. N 64.

Обратите внимание! Пунктом 2 ст. 29 Закона N 184-ФЗ определено, что требования

обязательного подтверждения соответствия применяются к товарам, происходящим из

иностранного государства, таким же образом, каким они применяются к аналогичным товарам

российского происхождения.

Поэтому вместе с товаросопроводительными документами продавец ткани должен

предоставить ее покупателю либо сертификат соответствия, либо декларацию соответствия.

Причем правила о наличии сертификата соответствия распространяются и на ткани импортного

производства.

Если ткани продаются оптом, то для оформления операции по ее продаже применяется

товарная накладная N ТОРГ-12.

Розничная продажа ткани имеет свои особенности, которые подробно изложены в Правилах

продажи отдельных видов товаров, утвержденных Постановлением Правительства Российской

Федерации от 19 января 1998 г. N 55 "Об утверждении Правил продажи отдельных видов товаров,

Перечня товаров длительного пользования, на которые не распространяется требование

покупателя о безвозмездном предоставлении ему на период ремонта или замены аналогичного

товара, и Перечня непродовольственных товаров надлежащего качества, не подлежащих возврату

или обмену на аналогичный товар других размера, формы, габарита, фасона, расцветки или

комплектации" (далее - Правила продажи товаров).

Особенности продажи тканей изложены в разд. III указанных Правил продажи товаров.

Во-первых, Правилами продажи товаров определено, что ткани до передачи в торговый зал

должны пройти определенную предпродажную подготовку, которая включает в себя: распаковку,

рассортировку, осмотр, проверку качества и наличия всей необходимой информации о ткани и ее

изготовителе, а при необходимости и их отутюживание. В торговом зале продаваемые ткани

должны быть сгруппированы по видам и роду волокна, причем каждый образец ткани должен

сопровождаться информацией о процентном содержании волокон, из которых она изготовлена.

Ткани, как и иные текстильные товары, должны иметь ярлыки с указанием своего наименования,

артикула и цены.

Во-вторых, отмеривание шерстяных тканей, ватина и других тяжелых, объемных тканей при

продаже покупателю должно производиться путем наложения жесткого стандартного метра на

ткань, лежащую на прилавке (столе) в свободном состоянии без складок. Тонкие и легкие ткани

отмериваются жестким стандартным метром путем отбрасывания ткани на прилавок при

свободном без натяжения приложении ткани к метру.

Отмеривание всех видов тканей, кроме шерстяных тканей и трикотажных полотен, может

производиться также способом наложения ткани на прилавок (стол), на одной из сторон которого

вмонтирована клейменая металлическая мерная лента.

Запрещается добавление к покупке отрезной ткани, а также продажа кусков ткани с

фабричным ярлыком и клеймом (хазовых концов), если нарушена фабричная отделка и клеймо

поставлено не с изнаночной стороны.

При продаже ткани продавец в присутствии покупателя должен проверить ее качество

(путем внешнего осмотра), точность меры (количества) и правильность подсчета стоимости

покупки.

Ткани передаются покупателю в упакованном виде без взимания за упаковку

дополнительной платы. Вместе с товаром покупателю передается товарный чек, в котором

указываются наименование товара и продавца, дата продажи, артикул, сорт и цена товара, а

также подпись лица, непосредственно осуществляющего продажу.

Обращаем ваше внимание на то, что при продаже тканей за наличный расчет продавец

обязан применять контрольно-кассовую технику, о чем сказано в ст. 2 Федерального закона от 22

мая 2003 г. N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных

денежных расчетов и (или) расчетов с использованием платежных карт" (далее - Закон N 54-ФЗ).

Поэтому при осуществлении розничной продажи ткани торговые организации помимо общих

унифицированных форм по учету торговых операций применяют и типовые формы по учету

денежных расчетов с населением при осуществлении торговых операций с применением

контрольно-кассовой техники, утвержденные Постановлением Госкомстата России от 25 декабря

1998 г. N 132.

Заметим, что при розничной продаже тканей могут образовываться так называемые остатки

ткани, которые по мере накопления могут уцениваться торговой организацией. Для этих целей

применяется Акт об уценке лоскута формы N ТОРГ-25.

Указаниями по применению и заполнению форм первичной учетной документации по учету

торговых операций определено, что форма N ТОРГ-25 предназначена для оформления уценки

мерного лоскута, образующегося в торговой сети при розничной продаже тканей по мере его

накопления.

Составляется N ТОРГ-25 в двух экземплярах специальной комиссией, создаваемой в

торговой организации для этих целей, состав которой утверждает руководитель торговой фирмы.

В акте указываются сведения об уцениваемой ткани (наименование, код, сорт, артикул),

длина лоскута, процент уценки, цена до и после уценки.

Составленный акт подписывается всеми членами комиссии, после чего один экземпляр

вместе с товарным отчетом (N ТОРГ-29) передается в бухгалтерскую службу, второй - передается в

отдел или секцию, которая осуществляет продажу лоскута.

Покажем на примере, как заполняется форма N ТОРГ-25.

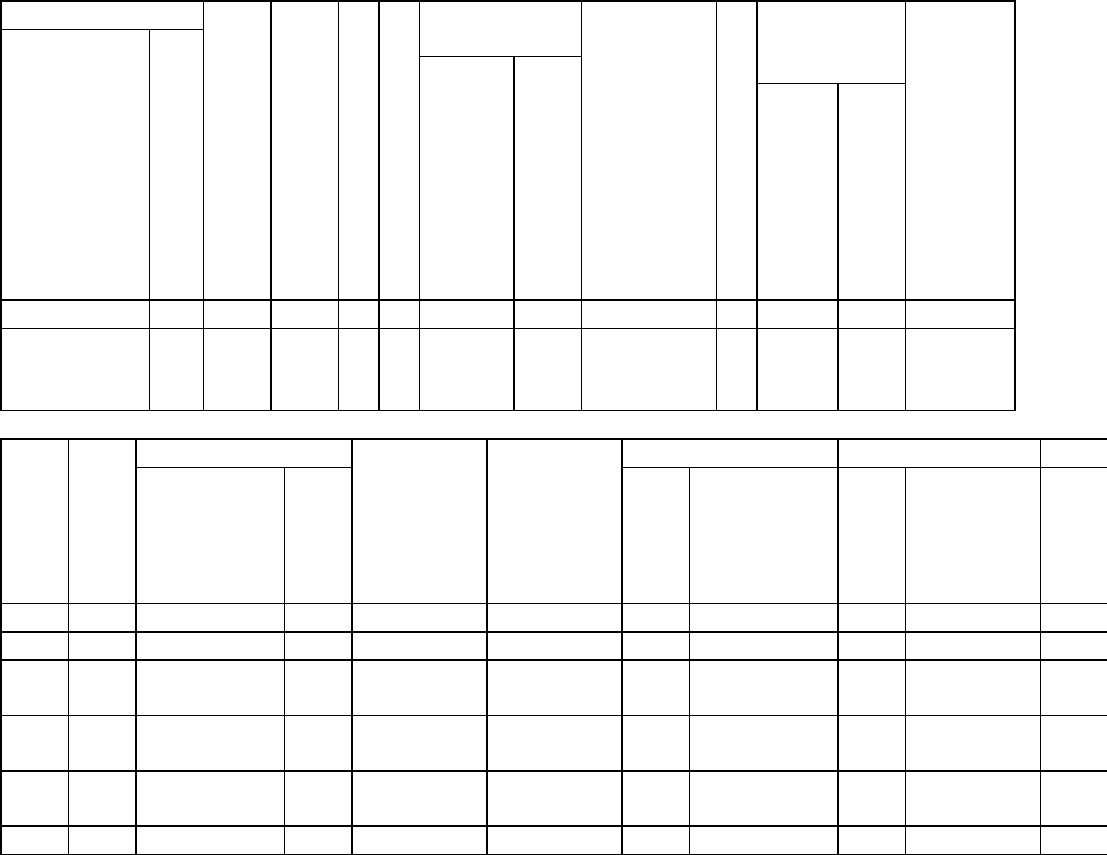

Унифицированная форма N ТОРГ-25

┌────────┐

│ Код │

├────────┤

Форма по ОКУД │ 0330225│

ООО "Мир ткани", г. Омск, ул. Декабристов, 80 ├────────┤

----------------------------------------------- по ОКПО │xxxxxxxx│

организация ├────────┤

- │ │

--------------------------------------------------------│ │

структурное подразделение ├────────┤

Вид деятельности по ОКДП │ xxxxxxx│

├────────┤

Вид операции │ xx │

└────────┘

┌─────────┬───────────┐

│ Номер │ Дата │

│документа│составления│

├─────────┼───────────┤

АКТ │ 1 │ 15.01.2009│

ОБ УЦЕНКЕ ЛОСКУТА └─────────┴───────────┘

Ткань Дли-

на

лос-

ку-

та,

м

Про-

цент

уцен-

ки

Цена,

руб. коп.

Раз-

ница

в

це-

не,

руб.

коп.

Сумма

уцен-

ки,

руб.

коп.

Скидка

наимено-

вание

код ар-

ти-

кул.

сорт про-

цент

сум-

ма,

руб.

коп

до

пе-

рео-

ценки

пос-

ле

пе-

рео-

цен-

ки

1 2 3 4 5 6 7 8 9 10 11 12

Ткань

костюмная

xxx xxxx I 2,80 20% 45-00 36-00 9-00 25-20

и

т.д.

Итого 25-20 Х

Оборотная сторона формы N ТОРГ-25

┌──────────────────────┬────┬─────┬─────────┬────┬─────┬─────────┐

│ Ткань │Дли-│Про- │ Цена, │Раз-│Сумма│ Скидка │

├─────────┬───┬───┬────┤на │цент │руб. коп.│ница│уцен-├────┬────┤

│наимено- │код│ар-│сорт│лос-│уцен-├────┬────┤в │ки, │про-│сум-│

│вание │ │ти-│ │ку- │ки │до │пос-│це- │руб. │цент│ма, │

│ │ │кул│ │та, │ │пе- │ле │не, │коп. │ │руб.│

│ │ │ │ │м │ │рео-│пе- │руб.│ │ │коп │

│ │ │ │ │ │ │цен-│рео-│коп.│ │ │ │

│ │ │ │ │ │ │ки │цен-│ │ │ │ │

│ │ │ │ │ │ │ │ки │ │ │ │ │

├─────────┼───┼───┼────┼────┼─────┼────┼────┼────┼─────┼────┼────┤

│ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │ 7 │ 8 │ 9 │ 10 │ 11 │ 12 │

├─────────┼───┼───┼────┼────┼─────┼────┼────┼────┼─────┼────┼────┤

│ │ │ │ │ │ │ │ │ │ │ │ │

├─────────┼───┼───┼────┼────┼─────┼────┼────┼────┼─────┼────┼────┤

│ │ │ │ │ │ │ │ │ │ │ │ │

├─────────┼───┼───┼────┼────┼─────┼────┼────┼────┼─────┼────┼────┤

│ │ │ │ │ │ │ │ │ │ │ │ │

├─────────┼───┼───┼────┼────┼─────┼────┼────┼────┼─────┼────┼────┤

│ │ │ │ │ │ │и │ │ │ │ │ │

│ │ │ │ │ │ │т.д.│ │ │ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │

└─────────┴───┴───┴────┴────┴─────┴────┴────┴────┼─────┼────┼────┤

Итого │ │ Х │ │

├─────┼────┼────┤

Всего по акту │25-20│ Х │ │

└─────┴────┴────┘

Двадцать пять

Сумма уценки -----------------------------------------------------

прописью

20

_____________________________________________________ руб. -- коп.

Члены комиссии:

Директор Скворцов С.Н. Скворцов

-------------- -------- --------------------------

должность подпись расшифровка подписи

Товаровед Агеева И.Н.Агеева

-------------- -------- --------------------------

должность подпись расшифровка подписи

Продавец Панина О.С. Панина

-------------- -------- --------------------------

должность подпись расшифровка подписи

8.5. Количественно-стоимостный учет

Так как товары представляют собой основной вид активов торговых организаций, то

понятно, что эффективность деятельности указанных компаний в значительной мере зависит от

качества ведения бухгалтерского учета такого вида имущества, как товары.

Бухгалтерский учет товаров предполагает как их синтетический, так и аналитический учет,

одной из форм ведения которого является складской учет товаров. Причем торговые организации

вправе вести такой учет товаров несколькими возможными методами - стоимостным,

количественно-стоимостным или оперативно-бухгалтерским (сальдовым) методом.

О том, что собой представляет количественно-стоимостной метод учета товаров, мы и

поговорим далее.

Во-первых, отметим, что право на самостоятельный выбор метода учета товаров для

торговых организаций закреплено в п. 2.2.4 Методических рекомендаций по учету и оформлению

операций приема, хранения и отпуска товаров в организациях торговли, утвержденных Письмом

Роскомторга от 10 июля 1996 г. N 1-794/32-5 (далее - Методические рекомендации). Несмотря на

свой "преклонный" возраст, этот документ до сих пор применяется торговыми фирмами в части,

не противоречащей современному бухгалтерскому законодательству.

Как правило, руководство торговой компании принимает решение об использовании того

или иного метода учета товаров исходя из конкретных условий деятельности своей фирмы:

объема продаж, количества товарных запасов, ассортимента продаваемых товаров, структурного

состава торгующей организации и так далее.

Стоимостная схема учета товаров предполагает, что учет торговой организацией ведется по

товарам в целом без разделения их по отдельным наименованиям. Причем товары учитываются

по продажной цене. Обычно такая схема учета применяется в розничных организациях,

торгующих продуктами питания, так как организовать учет по каждому наименованию товаров в

рознице без соответствующего оборудования крайне сложно. Тем не менее уже сейчас крупные

розничные магазины, использующие специальные модели контрольно-кассовой техники, могут

применять количественно-стоимостный учет товаров. Кстати, это избавляет их от целого ряда

проблем, связанных с определением стоимости проданных товаров для целей налогового учета,

так как в налоговом учете списание стоимости реализованных товаров может производиться

только одним из методов, перечисленных в ст. 268 Налогового кодекса Российской Федерации

(далее - НК РФ), а именно:

- по стоимости первых по времени приобретения (ФИФО);

- по стоимости последних по времени приобретения (ЛИФО);

- по средней стоимости;

- по стоимости единицы товара.

Как видим, в налоговом учете возможность списания товаров по продажным ценам для

продавцов не предусмотрена. Поэтому розничные продавцы, зачастую использующие продажные

цены - плательщики налога на прибыль, вынуждены вести двойной учет товаров.

Сальдовый метод учета товаров, как правило, применяется при широком ассортименте

продаваемых товаров и отсутствии эффективной автоматизации учетных работ в организации.

В тех случаях, когда возможность оперативного получения информации о наличии товаров

затруднена, что часто объясняется территориальной удаленностью складских подразделений

торговой организации, используется количественно-стоимостный метод учета. Особенностью

этого метода является то, что при его использовании учет товаров и на складах, и в самой

бухгалтерской службе ведется одновременно по двум направлениям - и по наименованиям

товаров, и в денежной оценке. Такой вариант учета товаров позволяет торговой организации

обеспечить строгий контроль над их сохранностью и движением.

Нужно сказать, что каждый из перечисленных методов предполагает свой порядок и

последовательность учета товаров, виды учетных регистров и их количество, а также

определенную взаимосверку показателей. Не является исключением и количественно-

стоимостный метод учета товаров, осуществляемый в рамках сортового учета товаров.

Напомним читателю, что в соответствии с нормами бухгалтерского законодательства товары

представляют собой материально-производственные запасы, приобретенные у других

хозяйствующих субъектов для перепродажи. Поэтому бухгалтерский учет товаров торговые

организации ведут в соответствии с нормами Положения по бухгалтерскому учету "Учет

материально-производственных запасов" ПБУ 5/01, утвержденного Приказом Минфина России от

9 июня 2001 г. N 44н. Кроме того, при ведении бухгалтерского учета товаров торговые

организации используют и Методические указания по бухгалтерскому учету материально-

производственных запасов, утвержденные Приказом Минфина России от 28 декабря 2001 г. N

119н (далее - Методические указания).

Как следует из п. 240 Методических указаний, учет товаров на складе торговой организации

может вестись либо сортовым, либо партионным методом.

Партионный метод хранения предполагает, что каждая партия товара (однородные товары,

поступившие по одному товаросопроводительному документу), поступившего на склад, хранится

отдельно. Приход и расход товаров указывается в специальном документе - партионной карте,

которая закрывается по мере полного выбытия со склада товаров данной партии. Несмотря на то

что при использовании такого метода складского учета товаров при закрытии каждой партионной

карты фактически производится инвентаризация товаров, он используется крайне редко, так как

требует значительного объема складских помещений. В связи с чем, как правило, торговые

организации ведут складской учет товаров сортовым методом, который в свою очередь может

вестись и количественно-стоимостным методом.

Если хранение товаров производится сортовым методом, то товары, поступающие в

торговую организацию, учитываются отдельно по каждому наименованию, причем в данном

случае не имеют значения время его поступления на склад и цена приобретения. Поступивший

товар просто присоединяется к остатку аналогичного товара, имеющегося на складе.

Так как складской учет, как и любой другой, сопряжен с документальным оформлением

движения товаров, то складское хранение товаров также ведется с использованием специальной

документации.

Напоминаем, что унифицированные формы первичной учетной документации по учету

торговых операций утверждены Постановлением Госкомстата России от 25 декабря 1998 г. N 132

(далее - Постановление N 132). Именно этими формами обязаны руководствоваться в своей

деятельности торговые организации, и только в случае отсутствия типовых форм вправе

применять самостоятельно разработанные формы документов. Такая норма закреплена в п. 2 ст.

9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете".

Указаниями по применению и заполнению форм первичной учетной документации по учету

торговых операций, утвержденных, как и сами формы, Постановлением N 132, определено, что

количественно-стоимостный учет товаров ведется с использованием Карточек количественно-

стоимостного учета формы N ТОРГ-28.

Заполняются такие карточки материально ответственным лицом отдельно на каждое

наименование товара, поступившего на склад.

Обратите внимание! При одинаковой розничной цене однородные товары различного

назначения могут учитываться в одной карточке N ТОРГ-28 объединенно.

Составляется N ТОРГ-28 в одном экземпляре материально ответственным лицом торговой

организации, которому товары передаются на хранение. В N ТОРГ-28 указываются все

необходимые сведения о товаре, в частности наименование, код, сорт, размер, единицы

измерения, количество, цена, а также приход, расход и остаток товаров, учет которых ведется

торговой организацией в количественно-стоимостном выражении.

Записи в карточках производятся в количественном и стоимостном выражении на основании

приходных и расходных документов по товарам, которые представляются в бухгалтерию

материально ответственными лицами вместе с товарным отчетом.

Пример. Организация ООО "Тройка" торгует оптом электробытовыми товарами, кроме того,

в структуре организации имеется розничный магазин "Бытовая техника".

На оптовом складе товары учитываются по покупным ценам, в розничном магазине - по

продажным. Наценка розничного магазина составляет 25% к цене товара, отпускаемого складом.

Весь товар в розничный магазин поступает только с собственного склада. Учетной политикой

организации предусмотрено, что товарные отчеты материально ответственными лицами сдаются

в бухгалтерию подекадно.

Предположим, что 10 декабря 2009 г. оптовый склад отпустил в магазин стиральные

машины "Индезит" в количестве 20 штук по цене склада, составляющей 8000 руб.

Движение товара со склада в магазин оформлено путем выписки Накладной на внутреннее

перемещение, передачу товаров, тары формы N ТОРГ-13 N 165 от 10 декабря 2009 г.

Магазином было продано стиральных машин в количестве:

11 декабря 2009 г. - 2 штуки;

15 декабря 2009 г. - 6 штук;

17 декабря 2009 г. - 9 штук;

18 декабря 2009 г. в магазин по накладной N ТОРГ-13 N 170 от 18 декабря 2009 г. поступило

со склада еще 10 стиральных машин по той же цене.

При первой поставке стиральных машин товароведом магазина была заполнена Карточка

количественно-стоимостного учета N ТОРГ-28.

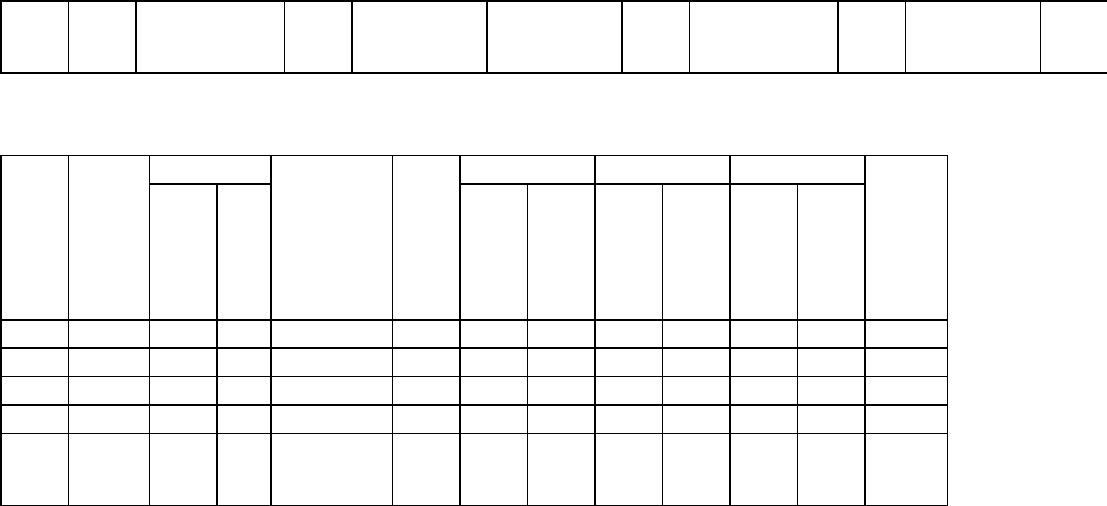

Унифицированная форма N ТОРГ-28

┌────────┐

│ Код │

├────────┤

Форма по ОКУД │ 0330228│

ООО "Тройка" ├────────┤

----------------------------------------------- по ОКПО │xxxxxxxx│

организация ├────────┤

Магазин "Бытовая техника" │ │

--------------------------------------------------------│ │

структурное подразделение ├────────┤

Камера (секция) │ │

├────────┤

Вид деятельности по ОКДП │ xxxxxxx│

├────────┤

Вид операции │ xx │

└────────┘

┌─────────┬───────────┐

│ Номер │ Дата │

│документа│составления│

├─────────┼───────────┤

КАРТОЧКА │ 45 │ 10.12.2009│

количественно-стоимостного учета └─────────┴───────────┘

Товар Раз-

мер

Сорт Единица

измерения

Учетная

цена,

руб. коп.

Корреспон-

дирующий

счет

Приме-

чание

наимено-

вание

код

наиме-

нова-

ние

код

по

ОКЕИ

счет,

суб-

счет

код

ана-

ли-

ти-

чес-

кого

уче-

та

1 2 3 4 5 6 7 8 9 10 11 12 13

Машина

стиральная

"Индезит"

xxx шт. 796 10 000-00 41.1

42

xx Цена

склада

наценка

Но-

мер

по

по-

ряд-

ку

Дата

за-

пи-

си

Документ Содер-

жание

записи

Цена,

руб. коп.

Приход Расход Остаток

дата но-

мер

ко-

ли-

чес-

тво,

шт.

сумма,

руб. коп.

ко-

ли-

чес-

тво,

шт.

сумма,

руб. коп.

ко-

ли-

чес-

тво,

шт.

14 15 16 17 18 19 20 21 22 23 24

10.12.2009 165 N ТОРГ-13 10 000-00 20 200 000-00 20

11.12.2009 Чеки

ККТ

продано 2 20 000-00 18

15.12.2009 Чеки

ККТ

продано 6 60 000-00 12

17.12.2009 Чеки

ККТ

продано 9 90 000-00 3

18.12.2009 170 N ТОРГ-13 10 000-00 10 13

и т.д.

Оборотная сторона формы N ТОРГ-28

Но-

мер

по

по-

ряд-

ку

Дата

за-

писи

Документ Постав-

щик или

получа-

тель

Це-

на,

руб.

коп.

Приход Расход Остаток Под-

пись,

дата

дата но-

мер

ко-

ли-

чес-

тво,

шт.

сум-

ма,

руб.

коп.

ко-

ли-

чес-

тво,

шт.

сум-

ма,

руб.

коп.

ко-

ли-

чес-

тво,

шт.

сум-

ма,

руб.

коп.

14 15 16 17 18 19 20 21 22 23 24 25 26

и т.д.

Предположим, что по данным товарного отчета (N ТОРГ-29) за вторую декаду декабря

остатки товара составили 1 576 000 руб.

Утром 21 декабря 2009 г. бухгалтер организации провел сверку товарных остатков.

Для проведения сверки товаровед предоставил карточки N ТОРГ-28 по каждому

наименованию товаров, находящихся в магазине, с выведенными остатками товара, а именно:

N 1 - 200 000 руб.;

N 2 - 15 000 руб.;

...

N 45 - 130 000 руб.

Остатки по всем карточкам составили также 1 576 000 руб.

Остатки товара по карточкам совпали с данными товарного отчета, после чего бухгалтер

организации сделал в карточках N ТОРГ-28 запись о том, что остаток товара проверен.

8.6. Выполнение заказов покупателей

Темп жизни современного человека очень высок, в связи с чем люди стараются

использовать любые возможности, позволяющие им высвободить часть драгоценного времени,

связанного с хождением по магазинам. Понимают это и торговые организации, активно

развивающие различные виды торговли, позволяющие покупателю совершать покупки, не выходя

из дома или офиса. Причем розничные продавцы для этих целей используют самые разные

методы, например организуют продажу товаров по различным каталогам, буклетам, через

телемагазины, а также с помощью сети Интернет. Кроме того, не последнее место среди услуг,

оказываемых покупателям современными магазинами, занимает и розничная продажа товаров

по предварительным заказам.

Сегодня никого не удивляет такой вид услуг, оказываемых супермаркетами, как торговля по

предварительным заказам. Причем ассортимент товаров, предлагаемых к продаже покупателю,

довольно широк и, как правило, включает в себя огромное количество наименований

продовольственных и сопутствующих товаров.

Обращаем ваше внимание на то, что в данном случае речь идет не о торговле по образцам

или о дистанционном способе продажи товаров, при котором у покупателя нет возможности

непосредственно ознакомиться с товаром или его образцом, выставленным в месте его продажи,

а именно о традиционной розничной торговле, осуществляемой через стационарный магазин.

Для реализации продажи товаров по предварительным заказам в розничной торговой

фирме создается отдельное структурное подразделение - это может быть стол заказов, служба

заказов и доставки товаров или иное аналогичное подразделение. Чтобы сэкономить свое время,

покупателю достаточно позвонить по телефону менеджеру организации и сделать заявку на

подбор требуемого товара к определенному часу. Кроме того, оформить заявку на приобретение

товара покупатель может и посредством электронной почты, тем более что сегодня компьютерная

техника и возможность пользования Интернетом имеется у большинства покупателей. Сделав

заказ, покупатель может быть спокоен, что квалифицированный персонал торговой компании

быстро и качественно осуществит заказ в требуемый срок.

Нужно сказать, что такая услуга, оказываемая розничными организациями, является

действительно очень удобной и позволяет покупателю значительно сократить время на

приобретение товаров, ведь при этом не нужно искать в магазине необходимый товар и стоять в

очереди, достаточно после работы зайти в магазин и забрать сформированный заказ. Более того,

при желании покупатель может обратиться в магазин и с просьбой доставить покупку на дом или

на дачу, такие услуги также не являются редкостью.

Понятно, что такая продажа товаров имеет свою определенную специфику, что в свою

очередь не может не сказываться на порядке ведения фирмой бухгалтерского и налогового учета.

Напомним, что в основе ведения обоих видов учетов лежит документальное оформление всех

хозяйственных операций, совершаемых организацией, первичными учетными документами.

Такое требование вытекает из норм ст. 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О

бухгалтерском учете" (далее - Закон N 129-ФЗ). Причем, по общему правилу, торговые операции,