Семенихин В.В. Торговля. Энциклопедия

Подождите немного. Документ загружается.

Кроме того, необходимо отметить, что базисные условия поставки устанавливают момент

перехода с продавца на покупателя рисков случайной гибели и повреждения товаров.

В ст. 459 ГК РФ указано, что если иное не предусмотрено договором купли-продажи, риск

случайной гибели или случайного повреждения товара переходит на покупателя с момента, когда

в соответствии с законом или договором продавец считается исполнившим свою обязанность по

передаче товара покупателю.

Статьей 68 Конвенции ООН от 11 апреля 1980 г. "О договорах международной купли-

продажи товаров" определено, что покупатель принимает на себя риск в отношении товара,

проданного во время его нахождения в пути, с момента сдачи товара перевозчику, который выдал

документы, подтверждающие договор перевозки.

Поэтому в случае если в договоре не определен момент перехода права собственности на

товар и иное имущество, то таким моментом можно считать момент перехода рисков случайной

гибели на покупателя, то есть момент передачи его непосредственно покупателю или

транспортной организации. При этом за дату перехода права собственности на товар в

зависимости от конкретного способа перевозки грузов принимается:

- при железнодорожных перевозках - дата передачи товара на пограничной станции

железной дороги страны покупателя или страны транзита (дата указывается на штемпеле

железнодорожной накладной);

- при водных перевозках - дата коносамента или водной накладной;

- при автомобильных перевозках - дата принятия товара транспортными средствами

покупателя, а если товар доставляется на границу продавцом, - дата пересечения товаром

границы страны продавца;

- при воздушных перевозках - дата грузовой накладной воздушного сообщения;

- при почтовых отправках - дата почтовой квитанции.

Переход права собственности на основе применимого права может не совпадать с

моментом исполнения обязательств продавца по поставке товара. В результате российский

экспортер может оказаться в ситуации, когда он несет расходы и риски, не являясь собственником

товара. Поэтому во избежание налоговых споров и потерь в контрактах на экспорт экспортеру

следует сохранять право собственности до тех пор, пока расходы и риски не перейдут от него к

покупателю.

В случае если переход права собственности на экспортируемые товары к иностранному

покупателю происходит после их передачи (например, в момент пересечения государственной

границы), тогда до момента перехода права собственности товар должен учитываться

экспортером на счете 45 "Товары отгруженные".

При отгрузке товаров иностранному покупателю в бухгалтерском учете продавца делаются

следующие записи:

Дебет счета 45 "Товары отгруженные" Кредит счетов 41 "Товары", 43 "Готовая продукция" -

отгружены товары и продукция иностранному покупателю.

Дебет счета 62 "Расчеты с покупателями и заказчиками" Кредит счета 90 "Продажи", субсчет

"Выручка", - отражена выручка от продажи товаров (продукции) в связи с переходом права

собственности на них к иностранному покупателю.

Дебет счета 90 "Продажи", субсчет "Себестоимость продаж", Кредит счета 45 "Товары

отгруженные" - списана стоимость (производственная себестоимость) отгруженных товаров

(продукции).

При этом согласно п. 4 Положения по бухгалтерскому учету "Учет активов и обязательств,

стоимость которых выражена в иностранной валюте" (ПБУ 3/2006), утвержденного Приказом

Минфина России от 27 ноября 2006 г. N 154н, сумму выручки, выраженную в иностранной валюте,

необходимо пересчитать в рубли по курсу Центрального банка Российской Федерации,

действующему на дату признания дохода организации в иностранной валюте.

Пример. Российский экспортер заключил контракт на экспорт продукции, контрактная

стоимость которой составила 30 000 евро. Себестоимость реализованных экспортных товаров

составила 800 000 руб.

Товар был сдан перевозчику для отправки покупателю 1 июня 2009 г., что подтверждается

коносаментом. Базис поставки "СИФ-Генуя". Груз прибыл в Геную и передан покупателю 30 июня

2009 г. Момент перехода права собственности в контракте не указан. В качестве применимого

права определено национальное право Российской Федерации.

При исполнении данного контракта выручка от продажи на экспорт была отражена в учете

30 июня 2009 г. Курс евро к рублю, установленный на 30 июня 2009 г., составил 35 руб.

Соответственно, в бухгалтерском учете производятся следующие записи:

1 июня 2009 г.:

Дебет счета 45 "Товары отгруженные" Кредит счета 41 "Товары" - 800 000 руб. - отгружены

товары иностранному покупателю.

30 июня 2009 г.:

Дебет счета 62 "Расчеты с покупателями и заказчиками" Кредит счета 90 "Продажи", субсчет

"Выручка", - 1 050 000 руб. (30 000 евро x 35 руб. за 1 евро) - начислена выручка от реализации

товара на экспорт.

Дебет счета 90 "Продажи", субсчет "Себестоимость продаж", Кредит счета 45 "Товары

отгруженные" - 800 000 руб. - списана стоимость (производственная себестоимость) отгруженных

товаров.

Согласно ст. 223 ГК РФ право собственности возникает у покупателя с момента передачи ему

товара, если иное не установлено законом или договором. Но при базисе поставки "СИФ-пункт

назначения" продавец не несет обязательства по передаче товара покупателю в пункте

назначения, а обязан только погрузить товар на борт судна в порту отгрузки в установленную дату

или срок.

Другими словами, товар продается без обязательства доставки. А в таком случае на

основании ст. 224 ГК РФ передачей признается сдача товара перевозчику для отправки

покупателю. Поэтому пересчет иностранной валюты в рубли следовало производить по курсу ЦБ

РФ, действующему на 1 июня 2009 г.

Допустим, курс евро к рублю, установленный на 1 июня 2009 г., составил 36 руб.

Соответственно, в бухгалтерском учете 1 июня 2009 г. производятся следующие записи:

Дебет счета 62 "Расчеты с покупателями и заказчиками" Кредит счета 90 "Продажи", субсчет

"Выручка", - 1 080 000 руб. (30 000 евро x 36 руб. за 1 евро) - начислена выручка от реализации

товара на экспорт.

Дебет счета 90 "Продажи", субсчет "Себестоимость продаж", Кредит счета 45 "Товары

отгруженные" - 800 000 руб. - списана стоимость (производственная себестоимость) отгруженных

товаров.

Поскольку курс евро к рублю на 1 июня 2009 г. был выше курса евро, установленного на 30

июня 2009 г., то в бухгалтерском и налоговом учете имеет место занижение прибыли.

А в случае если бы товар был передан покупателю не 30 июня 2009 г., а, например, 1 июля

2009 г., то был бы еще нарушен принцип временной определенности фактов хозяйственной

деятельности - несвоевременное отражение в отчетности выручки от продажи.

Записи, произведенные в бухгалтерском учете, были бы правомерными только в том случае,

если по условиям контракта право собственности переходило к покупателю "по прибытии товара

в пункт назначения и передаче ему товара в этом пункте".

Приведем также несколько примеров из арбитражной практики. В Постановлении ФАС

Волго-Вятского округа от 18 сентября 2006 г. по делу N А29-3716/2005а суд указал, что в случаях,

когда момент перехода права собственности в контракте не оговорен, считается, что он совпадает

с моментом перехода рисков случайной гибели товара в соответствии с базисом поставки по

Правилам толкования торговых терминов "Инкотермс-2000". При условиях поставки "DDU-пункт

назначения" моментом перехода права риска случайной гибели является момент передачи товара

в распоряжение покупателя в согласованном пункте в стране ввоза. Следовательно, право

собственности на оборудование перешло к обществу после поступления товара на станцию

"Печора", и обществу следовало отразить курсовую разницу по расчетам с поставщиком на эту же

дату.

В Постановлениях ФАС Северо-Западного округа от 26 мая 2003 г. по делу N А26-6422/02-27,

ФАС Западно-Сибирского округа от 13 мая 2005 г. по делу N Ф04-2883/2005(11252-А75-35) суд,

основываясь на нормах п. 3 ст. 271 Налогового кодекса Российской Федерации (далее НК РФ) и п.

1 ст. 39 НК РФ, указал, что по контракту поставка товара проходила на условиях поставки "FCA

станция Олонец Октябрьской железной дороги". Но Международные правила толкования

торговых терминов "Инкотермс" регулируют не момент перехода права собственности на

передаваемую вещь, а момент перехода рисков утраты и повреждения имущества, объем и

момент исполнения сторонами своих обязательств по поставке товара. Поэтому следует

применять материальное право Российской Федерации, и согласно ст. ст. 223 и 224 ГК РФ право

собственности у покупателя возникает с момента передачи товара перевозчику. Следовательно,

датой реализации следует считать дату передачи товара перевозчику на станции Олонец

Октябрьской железной дороги, а не момент выпуска товара с таможни.

Таким образом, во избежание ошибок в определении стоимости экспортируемого товара

рекомендуется тщательно проанализировать соотношение базисных условий поставок и момента

перехода права собственности при согласовании условий внешнеторгового контракта.

Обратите внимание, что условие о переходе права собственности на товары, работы, услуги

во внешнеторговом контракте играет важную роль при определении затрат в целях

бухгалтерского и налогового учета. Примером может служить Постановление ФАС Западно-

Сибирского округа от 3 июня 2009 г. N Ф04-3218/2009(7668-А46-26), Ф04-3218/2009(8926-А46-26)

по делу N А46-16245/2008.

В налоговом учете на дату перехода права собственности от организации-экспортера к

иностранному покупателю также должна быть отражена выручка от продажи и определена

прибыль в целях налогообложения. При расчетах в иностранной валюте указание момента

перехода права собственности обеспечивает достоверность исчисления рублевого эквивалента

выручки от экспорта товаров и, следовательно, величины прибыли.

При расчете налога на прибыль организация-экспортер может определять выручку двумя

способами:

- кассовый метод, то есть после поступления денег от покупателя;

- метод начисления, то есть после перехода права собственности на товары к покупателю.

Момент признания выручки в целях налогообложения прибыли при методе начисления

тесно связан с моментом перехода права собственности на товар, поскольку датой реализации

признается дата передачи права собственности на товар согласно п. 3 ст. 271 НК РФ и п. 1 ст. 39 НК

РФ.

Поэтому для организаций-экспортеров, которые работают по методу начисления, очень

важны те условия договора поставки, где прописан порядок перехода права собственности на

товары. Они могут быть различны. Как правило, в договоре предусматривают, что покупатель

получает товар в собственность:

после передачи ценностей перевозчику (например, транспортной организации) или самому

покупателю;

после оплаты ценностей покупателем (договор с особым порядком перехода права

собственности).

Наиболее оптимален для организаций-экспортеров второй вариант (когда покупатель

получает товары в собственность после их оплаты), поскольку налогооблагаемый доход у

продавца возникает только на дату получения средств от покупателя, что позволит не платить

налог на прибыль с отгруженных, но не оплаченных товаров.

Пример. Российская организация отгрузила партию товаров иностранному покупателю

стоимостью 1 000 000 руб. (без НДС). Себестоимость отгруженных товаров - 500 000 руб.

Экспортер платит налог на прибыль поквартально. По условиям договора товары переходят в

собственность иностранного покупателя после того, как он их оплатит.

Предположим, что товары были отгружены иностранному покупателю в мае 2009 г. Деньги

за товар он перечислил только в июне 2009 г. Следовательно, налог на прибыль с дохода от

продажи товаров составит: 120 000 руб. ((1 000 000 руб. - 500 000 руб.) x 24%), который российская

организация должна заплатить по итогам полугодия 2009 г.

В случае если иностранный покупатель оплатил товар частично, то и налог начисляют только

в той части, которая была оплачена. Предположим, что в июне 2009 г. по случайным

обстоятельствам иностранный покупатель осуществил частичную оплату товара в размере 900 000

руб. Следовательно, налог на прибыль с дохода от продажи товаров по итогам полугодия 2008 г.

составит: 96 000 руб. ((900 000 руб. - 500 000 руб.) x 24%).

Таким образом, определение даты перехода права собственности на товар - очень важный

момент как при отражении выручки и списании с учета экспортных товаров в бухгалтерском учете,

так и при определении выручки от продажи при расчете налога на прибыль организации-

экспортера.

1.2.2. Анализ затрат торговой организации

Затраты торговой организации представляют собой основной объект учета и анализа в

экономике торговли, поскольку, как показывает практика, именно эффективное управление

затратами компании позволяет ей добиваться необходимого уровня прибыли.

Поскольку для торговых организаций важно управление затратами с целью максимизации

прибыли, то для целей экономического анализа затрат за основу берется классификация затрат в

зависимости от объема производства (реализации). Другие классификации затрат приведены в

таблице:

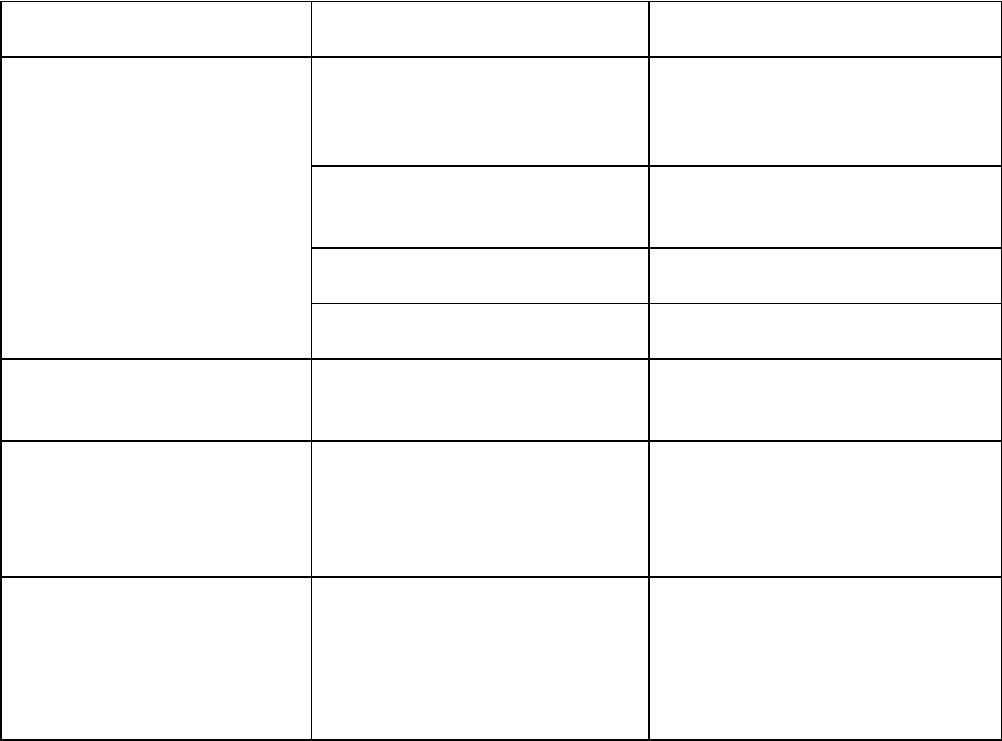

Таблица

Классификации затрат, используемые торговой организацией

в управленческом учете

Назначение

классификации

Признак или критерий

классификации

Виды затрат

Получение информации

для формирования

себестоимости продаж

и товарных запасов

на складах

Экономическое содержание Затраты по элементам.

Затраты

по калькуляционным

статьям

Период отнесения затрат

на прибыль в отчетном

периоде

Затраты на продукт.

Затраты на период

Отношение к целям

и задачам учета затрат

Основные;

накладные

Способ включения

в себестоимость

Прямые, косвенные

Основание для принятия

управленческих решений

Отнесение

на себестоимость

текущего периода

Входящие, исходящие

Динамика затрат Постоянные, переменные,

условно-переменные,

условно-постоянные,

обратно пропорциональные

объему выпуска продукции

По отношению

к управленческому

решению

Релевантные,

нерелевантные.

Устранимые, неустранимые.

Безвозвратные.

Вмененные.

Приростные

В целях контроля

и регулирования

Возможность

регулирования

Регулируемые,

нерегулируемые

Такое разнообразие классификаций затрат объясняется в первую очередь целями и

задачами управленческого учета. В зависимости от того, для каких целей организуется учет и

анализ затрат торговой организации, применяются различные классификации. Так, для выявления

зависимости динамики затрат от динамики объема реализации товаров все затраты торговой

организации можно разделить на постоянные и переменные затраты. Более точно это разделение

следует провести на условно-постоянные и условно-переменные затраты, так как их постоянный

или переменный характер сохраняется лишь в пределах определенного объема реализации

товаров. В качестве условно-постоянных затрат торговой организации принято принимать такие

затраты компании, динамика которых относительно неизменчива с ростом или снижением

динамики объема производства. Так, арендная плата, основное оборудование, затраты на

содержание зданий и сооружений будут представлять собой условно-постоянные затраты.

Особенность условно-постоянных затрат состоит в том, что с увеличением объема реализации

товаров удельный вес постоянных затрат снижается. Получается, что при прочих равных условиях

прибыль торговой организации растет в несколько большем объеме, нежели объем реализации

товаров. Графически зависимость условно-постоянных затрат от динамики объема продаж можно

представить следующим образом:

┌─┐/│\ ┌─┐ *

│3│ │ │3│

│а│ │ │а│ *

│т│ ├─────────────── │т│

│р│ │ │р│ *

│а│ │ │а│ *

│т│ │ │т│ *

│ы│ └──────────────> │ы│ --------------->

└─┼────────────────┐ └─┼────────────────┐

│Объем реализации│ │ Объем прибыли │

└────────────────┘ └────────────────┘

Условно-переменные затраты в отличие от условно-постоянных затрат остаются

неизменными в расчете на одну единицу реализованного товара, однако в общем объеме

реализации они пропорциональны объему выручки и изменяются в том же направлении. К

условно-переменным затратам можно отнести затраты на приобретение товаров у поставщиков,

оплату труда работников (которые находятся на сдельной системе оплаты труда) и прочие

затраты, уровень которых непосредственно определяется объемом реализации товаров.

Динамику условно-переменных затрат можно представить следующим образом:

┌─┐/│\ * ┌─┐/│\

│3│ │ * │3│ │

│а│ │ * │а│ │

│т│ │ * │т│ ├───────────────

│р│ │ * │р│ │

│а│ │ * │а│ │

│т│ │* │т│ │

│ы│ └──────────────> │ы│ └──────────────>

└─┼────────────────┐ └─┼────────────────┐

│Объем реализации│ │ Объем прибыли │

└────────────────┘ └────────────────┘

Помимо условно-постоянных и условно-переменных затрат торговой организации на

практике возникают, так называемые смешанные затраты. Смешанные затраты совмещают в себе

как элементы условно-постоянных затрат, так и элементы условно-переменных затрат. На самом

деле такие затраты в конечном итоге распределяются в определенной пропорции на условно-

переменные и условно-постоянные затраты. Для таких целей в экономике торговли существуют

несколько методов.

По мнению автора, наиболее удобный метод разделения смешанных затрат на постоянные

и переменные - это метод высшей и низшей точки. Согласно этому методу в данных объемов

реализации за определенный период выбирается наибольший и наименьший объем реализации.

Та же самая операция выполняется и по затратам, то есть выявляется максимальный и

минимальный уровень затрат торговой организации. Затем находится разница между уровнями

затрат и максимальным и минимальным объемом реализации. Следующим шагом определяется

ставка переменных затрат торговой организации путем деления полученной разницы объемов

реализации на разницу максимального и минимального уровня затрат, тем самым определяется

на сколько единиц изменялись затраты торговой организации при увеличении (снижении) объема

реализации товаров. При условии того, что условно-постоянные затраты организации остаются

практически неизменными в пределах определенного диапазона объема реализации, получается,

что ставка переменных затрат, рассчитанных таким образом, определяет величину переменных

затрат на единицу реализованного товара. Далее определяется величина переменных затрат,

соответствующая каждому уровню объема реализации товаров, а затем и уровень постоянных

затрат. С учетом полученных данных можно построить функциональную зависимость постоянных

и переменных затрат торговой организации от объема реализации товаров. Покажем применение

метода максимальной и минимальной точки объема реализации на конкретном примере.

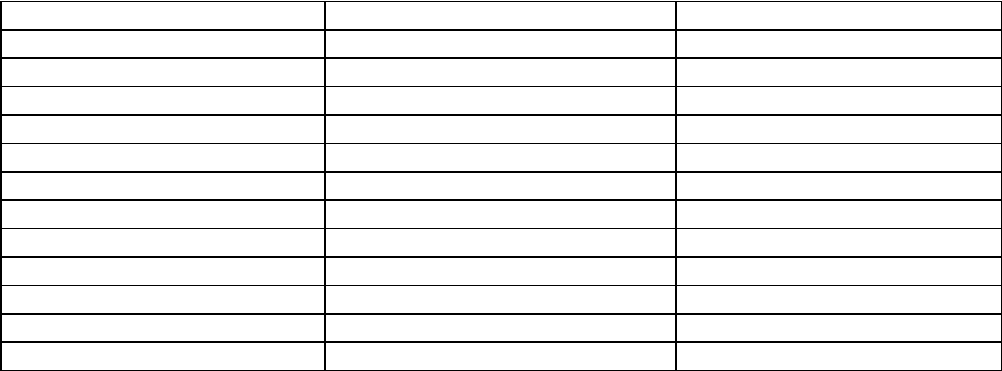

Пример. Данные об объемах реализации товаров и уровне затрат торговой организации

ООО "Альфа" представлены в таблице 1:

Таблица 1

Данные об объемах реализации и затратах ООО "Альфа"

за 2009 год

Месяц Объемы реализации Затраты

Январь 200 140

Февраль 240 170

Март 220 160

Апрель 260 180

Май 248 174

Июнь 242 164

Июль 272 186

Август 236 156

Сентябрь 248 180

Октябрь 240 168

Ноябрь 340 196

Декабрь 276 186

Максимальный объем реализации товаров составил 340 единиц, минимальный - 200.

Разница между максимальным и минимальным объемом реализации составляет 140 единиц.

Максимальный уровень затрат составил 196 денежных единиц, минимальный уровень - 140

денежных единиц. Разница между максимальным и минимальным уровнем затрат составляет 56

денежных единиц. Следовательно, ставка переменных затрат торговой организации составит 56 /

140 = 0,4 денежных единиц на единицу реализованной продукции. Тогда определяем величину

переменных и постоянных издержек, с учетом торговой наценки, которая составляет в торговой

организации ООО "Альфа" 10 процентов. Данные представим в таблице 2:

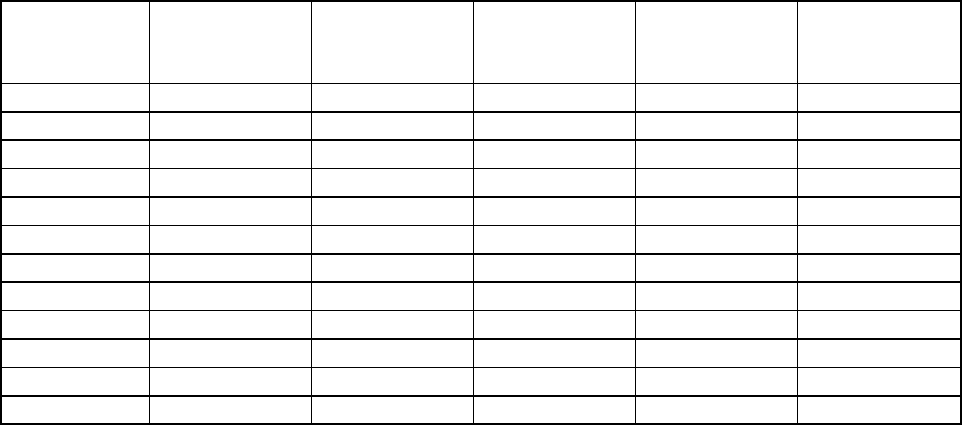

Таблица 2

Месяц Объем

реализации

Затраты Переменные

затраты

Постоянные

затраты

Величина

торговой

наценки

Январь 200 140 80 60 10

Февраль 240 156 96 60 10

Март 220 148 88 60 10

Апрель 260 180 104 76 10

Май 248 159,2 99,2 60 10

Июнь 242 156,8 96,8 60 10

Июль 272 168,8 108,8 60 10

Август 236 154,4 94,4 60 10

Сентябрь 248 159,2 99,2 60 10

Октябрь 240 156 96 60 10

Ноябрь 340 196 136 60 10

Декабрь 276 170,4 110,4 60 10

Исходя из полученных данных, получаем, что затраты торговой организации ООО "Альфа"

изменяются в зависимости от объема реализации по функции Z = 60 + 0,4 x Q. Зная эту

зависимость, можно определить, насколько изменится уровень затрат с ростом объема

реализации.

Необходимо заметить, что если в ходе анализа выявляется несоответствие уровня

переменных и постоянных затрат, то имеет место нерациональное использование ресурсов, либо

изменение в процессе производства (смотрите апрель месяц).

Расчет величины постоянных затрат:

Минимальный объем - 200 единиц, максимальный объем - 340. Разница в величине

реализованной продукции - 140 единиц. Минимальные затраты - 140, максимальные - 196.

Разница в затратах составит - 56. Определяем ставку переменных затрат - 56 / 140 = 0,4.

Определяем уровень постоянных затрат 140 - 0,4 x 200 = 60.

Для выявления степени реагирования затрат торговой организации на динамику объема

реализации используется коэффициент реагирования затрат. Этот коэффициент представляет

собой отношение изменения затрат за период, выраженное в процентах, к изменению объема

реализации товаров за тот же период, также выраженное в процентах. Для постоянных затрат

торговой организации коэффициент реагирования затрат равен нулю (поскольку постоянные

затраты относительно не изменчивы по отношению к динамике объема производства). В

зависимости от того, какое значение принимает коэффициент в структуре переменных затрат

организации, выделяют:

- дегрессивные переменные затраты (коэффициент реагирования затрат изменяется в

интервале от 0 до 1);

- чисто пропорциональные (коэффициент реагирования затрат равен 1);

- прогрессивные (коэффициент реагирования затрат больше 1).

Примером прогрессивных переменных затрат торговой организации могут служить расходы

на оплату труда работников торговой организации, находящихся на сдельно-премиальной

системе оплаты труда. К чисто пропорциональным затратам относятся, как правило, оплата счетов

поставщиков товаров. К дегрессивным переменным затратам торговой организации могут быть

отнесены услуги сторонних организаций.

Разделение затрат торговой организации на дегрессивные, чисто пропорциональные и

прогрессивные применимо только лишь к переменным затратам. В части постоянных затрат

компании используется классификация затрат на полезные и бесполезные (холостые). Такое

разделение затрат целесообразно, как правило, не для торговых организаций, а для организаций,

осуществляющих производство тех или иных изделий, однако, в связи с увеличением опыта

исследований в области маркетинговой деятельности, этот подход применим и для торговых

фирм. Дело в том, что при расчете величины бесполезных затрат необходимо знать

производственную мощность организации, то есть знать максимальный объем производства,

который способна выпустить фирма при имеющемся у нее уровне ресурсов. Что касается торговой

организации, то в данном случае необходимо знать максимальный уровень реализации товара за

период. Конечно, можно принять за правило тот факт, что вся закупленная продукция у

поставщиков будет реализована в текущем периоде, но будет ли это предположение верным? На

величину объема реализации влияют множество факторов, которые определяются как со стороны

торговой организации, так и со стороны рынка. Поэтому в качестве максимального объема

реализации должен выступать интегральный показатель, учитывающий емкость рынка, на

котором осуществляет свою деятельность организация, доля рынка, которую она занимает, доля

рынка конкурентов, возможные изменения спроса, а также текущий уровень спроса на данный

товар. Более того, должны быть учтены законодательные условия осуществления торговой

деятельности в части гражданского, налогового, бухгалтерского законодательства и многое

другое. С учетом этого величина бесполезных затрат торговой организации может быть

рассчитана по формуле:

Z

постоянные

Z = (Q - Q ) x -----------.

бесполезные max факт Q

max

Таким образом, анализ затрат торговой организации позволяет выявить основные

закономерности движения объема затрат в соответствии с динамикой объема реализации. Более

того, разделение переменных и постоянных затрат на структурные составляющие позволяет

добиться необходимой информации для принятия рационального управленческого решения.

1.2.3. Рентабельность торговой организации

Рентабельность представляет собой один из показателей экономической эффективности

деятельности торговой организации. По принципу построения рентабельность - это величина,

рассчитываемая как отношение полученного (или планируемого) эффекта (результата) к базе (к

тому источнику средств, рентабельность которого необходимо узнать), выраженная в процентах.

Это довольно общее определение рентабельности, однако оно дает яркое представление о

широком применении показателей рентабельности для анализа эффективности деятельности

компании.

Во-первых, эффект или результат деятельности торговой организации может быть выражен

при помощи различных показателей: выручкой от реализации продукции, валовой прибылью

(выручка от реализации минус переменные расходы), прибылью от продаж (валовая прибыль

минус коммерческие и управленческие расходы), прибылью до налогообложения (прибыль от

продаж плюс доходы, не связанные с основным видом деятельности и минус прочие расходы),

чистой прибылью (прибыль до налогообложения минус налоговые платежи) и другими.

Во-вторых, база или тот источник средств, за счет которого был достигнут результат, может

быть различной. Это могут быть активы компании, а также основной капитал, который может

рассматриваться в разрезе собственных и заемных средств. Как правило, в организациях,

осуществляющих торговлю несколькими видами продукции, товаров или услуг, рентабельность

рассчитывается по каждой группе товаров, для того чтобы рационально сформировать структуру

ассортимента.

Источником данных для расчета показателей рентабельности являются формы

бухгалтерской отчетности (N N 1, 2), а также информация управленческого, бухгалтерского учета.

Наиболее часто на практике применимы следующие виды показателя рентабельности:

1. Рентабельность активов организации (общая рентабельность компании).

Рассчитывается отношением суммы чистой прибыли к средней величине активов кампании

за рассматриваемый период деятельности.

2. Рентабельность продаж.

Рассчитывается отношением величины чистой прибыли к объему реализации за

определенный промежуток времени функционирования организации.

Следует заметить, что общая рентабельность организации связана с рентабельностью

продаж через соотношение, которое показывает, насколько эффективно организация использует

оборотные средства:

П

Ч P x Q

К = ----- x -----,

РЧА P x Q A

P x Q

где ----- - отношение, показывающее, сколько денежных единиц

A

реализованной продукции приходится на одну денежную единицу оборотных

средств;

П

Ч

----- - рентабельность продаж.

P x Q

3. Рентабельность капитала организации.

Рассчитывается отношением чистой прибыли и величины капитала торговой организации.

Довольно часто на практике, торговые организации осуществляют процесс своей

деятельности не только за счет собственных средств, но и привлекая внешние источники

финансирования. Поэтому, чтобы оценить рентабельность собственных средств, необходимо

вести анализ в разрезе собственных и заемных средств.

В экономике торговли для повышения уровня рентабельности собственного капитала (что

немаловажно для инвесторов и акционеров компании) может применяться эффект финансового

рычага (эффект финансового левериджа). Сущность этого инструмента заключается в увеличении

рентабельности собственного капитала, которое происходит благодаря использованию внешнего

источника финансирования, несмотря на платный характер последнего. Эффект финансового

рычага определяется следующей формулой:

ЗК

ЭФР = [1 - Н%] x (ЭР - СРСП) x --,

СК

где Н% - налоговая ставка на прибыль организаций;

ЭР - рентабельность активов торговой организации;

СРСП - средняя расчетная ставка процентов по кредиту. Представляет собой долю издержек

по привлечению заемных средств к общему объему привлеченных средств, выраженную в

процентах;

ЗК - сумма заемных средств.

Кроме того, необходимо отметить, что в целях комплексного анализа эффективности

торговой деятельности оценка показателей рентабельности должна производиться в

совокупности с оценкой таких экономических показателей как платежеспособность, ликвидность,

оборачиваемость товарных запасов, оборачиваемость дебиторской и кредиторской

задолженности. Это означает, что анализ показателей рентабельности должен быть нагляден и

свидетельствовал бы о реальном финансовом состоянии торговой организации.

Итак, показатель рентабельности рассчитывается отношением эффекта и базы, которые

определяются в связи с целями проводимого анализа, и рассматривается в комплексе

показателей экономической эффективности. Только тогда оценка рентабельности приведет к

рациональному управленческому решению со стороны руководителя.

Таким образом, показатель рентабельности - это параметр, который отражает

эффективность деятельности торговой организации за определенный промежуток времени.

Однако он может использоваться и как инструмент управления деятельностью торговых

организаций.

Сам по себе расчет показателей рентабельности не имеет для руководителя никакого

смысла. Важен непосредственно анализ полученных данных и принятие на их основе каких-либо

решений. В связи с этим выделяют несколько способов проведения анализа рентабельности

торговой организации:

1. Факторный анализ.

Методика факторного анализа заключается в том, что в структуре показателя

рентабельности вычленяются экономически обоснованные факторы, которые оказывают

непосредственное влияние на уровень и динамику этого показателя. Строится своего рода

некоторая факторная модель, в которой устанавливается определенная последовательность

факторов. Затем при помощи вычисления темпов роста выясняется, в какой мере динамика

рентабельности обусловлена изменением того или иного фактора, входящего в модель. Это один

из самых эффективных способов анализа рентабельности, поскольку он позволяет организации

прицельно влиять на те или иные факторы, чтобы добиться необходимого уровня рентабельности.

2. Сравнительный анализ.

Сравнительный анализ базируется на сопоставлении данных, относящихся к одному

периоду деятельности организации (например, себя и конкурентов), а также на сопоставлении

информации, относящейся к разным временным промежуткам функционирования компании

(например, за предыдущий и текущий периоды деятельности).

3. Анализ по отклонениям.

Данный способ анализа предполагает наличие в торговой организации специально

разработанных нормативов рентабельности. Оценка осуществляется на основе отклонения, то

есть несовпадения нормативного и расчетного уровней показателей рентабельности.

Обоснованность получения налоговой выгоды не может быть поставлена в зависимость от

эффективности использования капитала, на данное обстоятельство указано в Постановлении

Пленума Высшего Арбитражного Суда Российской Федерации от 12 октября 2006 г. N 53 "Об

оценке арбитражными судами обоснованности получения налогоплательщиком налоговой

выгоды".

Обратите внимание, что на данные выводы ссылаются и все последующие судебные органы,

акцентируя внимание налоговых органов на том, что налогоплательщик вправе использовать все

законные и доступные методы оптимизации своей хозяйственной деятельности, в том числе и

методы управления капиталом организации. Примером могут являться Постановление ФАС Волго-

Вятского округа от 19 января 2009 г. по делу N А43-29305/2007-32-994, Постановление ФАС

Уральского округа от 6 мая 2009 г. N Ф09-2737/09-С3 по делу N А07-13038/2008-А-АГФ,

Постановление ФАС Московского округа от 26 мая 2009 г. по делу N А40-43060/08-112-133.

1.2.4. Товарные запасы

Суть деятельности торговой организации заключается в приобретении товаров и реализации

их третьим лицам с целью максимизации своей прибыли. Однако между моментом закупки

товара и его продажей нередко возникает промежуток времени, поэтому у торговой организации

появляется необходимость хранить имеющийся товар в специально оборудованных для этого

помещениях. Возникающие таким образом товарные запасы представляют собой часть оборотных

средств организации, которые временно не участвуют в обороте капитала.

Более того, в деятельности торговых организаций товарные запасы представляют собой

основной актив компании. Большая часть денежных средств сосредоточена именно в этом виде

актива. Специфика товарных запасов заключается в том, что из всех видов активов компании они,

как это не парадоксально звучит, по сути, являются наименее ликвидной их частью.

Следовательно, если у торговой организации большая часть средств размещена в товарных

запасах, то возникает риск неплатежеспособности этой компании.