Селезнева Н.Н., Бунакова Е.В., Мышинская Е.А., Сурнина А.С. Налоги России. Практикум по дисциплине Налоги и налогообложение

Подождите немного. Документ загружается.

Н. Н. Селезнева

Е. В. Бунакова

Е. А. Мышинская

А. С. Сурнина

НАЛОГИ РОССИИ

ПРАКТИКУМ

ПО ДИСЦИПЛИНЕ

«НАЛОГИ И НАЛОГООБЛОЖЕНИЕ»

Санкт – Петербург

2009

2

Селезнева Н.Н., Бунакова Е.В., Мышинская Е.А., Сурнина А.С.

Налоги России. Практикум по дисциплине «Налоги и налогообложение» /

Н.Н.Селезнева, Е.В. Бунакова, Е.А.Мышинская, А.С. Сурнина – СПб.: СПГУВК,

2009. – 208 с.

Практикум представляет собой комплекс основных положений по теории налогооб-

ложения, практических заданий и задач по расчету налогов с юридических и физи-

ческих лиц, тестов и глоссария.

Практикум содержит краткое изложение основных теоретических положений по на-

логообложению, комплекс практических заданий, тестов, задач по основным разде-

лам дисциплины «Налоги и налогообложение».

Налогообложение – нелегкая учебная дисциплина, изучать ее надо серьезно, а отно-

ситься к ней – со здоровым чувством юмора. Поэтому в пособии органично сочета-

ются теория, схемы, задачи по расчету налогов, блиц – вопросы, тесты, и… афориз-

мы.

Предназначено для работы на практических занятиях и самостоятельной работы

студентов экономических специальностей всех форм обучения.

ББК 67.99(2)2

3

ВВЕДЕНИЕ

В жизни несомненны две вещи:

смерть и налоги.

Бенджамин Франклин

Для каждого юридического и физического лица очевидна не только обязатель-

ность уплаты налогов, но и тесная связь налогообложения с экономической и пред-

принимательской деятельностью хозяйствующих субъектов и граждан. Бизнес в

России – живой, постоянно развивающийся и меняющийся мир. Перемены в нем вы-

зывают необходимость перманентного реформирования налоговой системы с целью

снижения уровня налоговых изъятий, преобразования российской налоговой систе-

мы в более открытую по отношению к налогоплательщикам, повышения уровня ее

нейтральности к экономическим решениям государства, фирм и потребителей.

Важным шагом явилось принятие и вступление в действие с 1 января 1999 г. (с

последующими изменениями и дополнениями) первой (общей) части Налогового

Кодекса, который четко определил права и обязанности участников налоговых пра-

воотношений, регламентировал процесс исполнения обязанности по уплате налогов,

правила в отношении налогового контроля, установил ответственность за налоговые

правонарушения. Он же установил закрытые перечни федеральных, региональных и

местных налогов, ввел важные дефиниции и новые инструменты, необходимые для

функционирования качественно новой налоговой системы.

Еще более серьезные изменения появились в налоговой системе с введением в

2001 г. в действие второй части Налогового кодекса, который продолжает напол-

няться новыми законами, изменениями и дополнениями к действующим.

Прогрессивность налоговой системы растет за счет перехода к взиманию нало-

га на доходы физических лиц по фиксированной ставке, одновременного снижения

налоговой нагрузки за счет налога на прибыль организаций. Это является дополни-

тельным импульсом для развития предпринимательской активности и расширения

платежеспособного спроса населения, а также для сближения с налоговыми систе-

мами других стран.

В Практическом пособии рассматриваются система российских налогов и пра-

вила налогообложения по состоянию на январь 2009

1

г. Авторы не сомневаются в

перманентности изменения налогового законодательства. Однако методика изложе-

ния материала такова, что студенту не так уж сложно будет самостоятельно просле-

дить за наиболее важными переменами в отдельных налогах.

1

Пользователям настоящей книги предлагается актуализировать, в случае необходимости, условия

задач в соответствии с действующим НК РФ или не решать устаревшую задачу.

4

РАЗДЕЛ I. СУЩНОСТЬ И ПРИНЦИПЫ ФОРМИРОВАНИЯ

НАЛОГОВ И СБОРОВ

Если вы нарушаете правила,

вас штрафуют;

если вы соблюдаете правила,

вас облагают налогом.

Лоренс Питер

СХЕМЫ

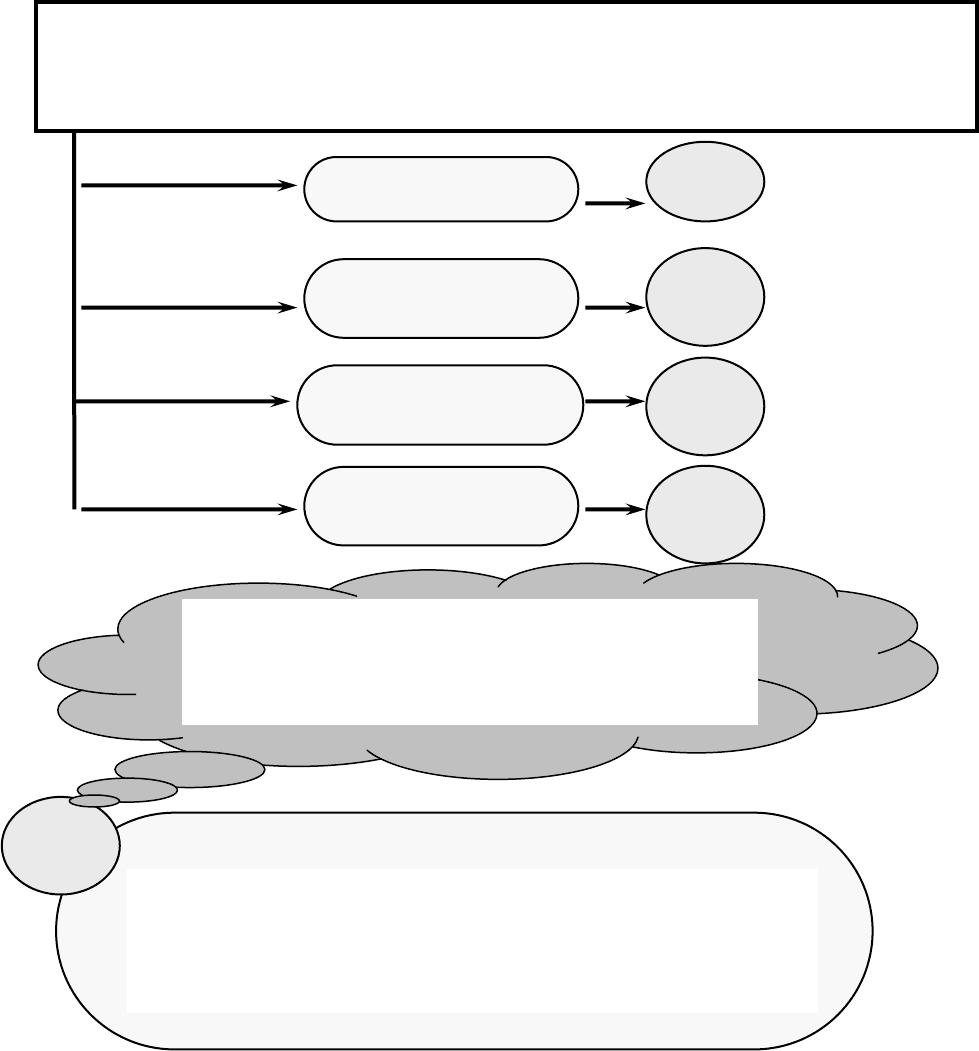

НАЛОГ – это ОБЯЗАТЕЛЬНЫЙ, индивидуально

БЕЗВОЗМЕЗДНЫЙ платеж в государственный или мест-

ные бюджеты, взимаемый в ЗАКОНОДАТЕЛЬНО установ-

ленном порядке с физических или юридических лиц

1

РЕГАЛИИ

НАЛОГИ

СБОРЫ

1

2

3

4

ПОШЛИНА

Каждое юридическое или физическое лицо должно участвовать в формиро-

вании бюджета и внебюджетных государственных фондов по законодательству,

установленному государством, путем внесения обязательных платежей, которые

имеют различные формы:

При демократии мы, слава богу, сами

решаем, как нам платить налоги -

наличными, чеком или платежным поручением.

Американское изречение

5

Рис. 1. Виды налоговых платежей

ПОШЛИНА – ОБЯЗАТЕЛЬНЫЙ платеж, взимаемый за

услугу

общественного характера (один из видов СБОРОВ)

Таможенная

Судебная

Почтовая

Нотариальная

РЕГАЛИИ или МОНОПОЛИИ – это доходные

права, принадлежащие исключительно государству

(например, табачная, алкогольная, на азартные игры

и др.)

2

СБОР — обязательный целевой взнос, взимаемый с организаций и

физических лиц. Уплата сбора - одно из условий совершения госу-

дарственными органами юридически значимых действий в интере-

сах налогоплательщика, включая предоставление определенных

прав или выдачу разрешений (лицензий)

3

за пользование объектами животного мира и за

пользование объектами водных биологических

ресурсов

регистрационные и

гербовые

4

Социально-экономическая функция налогов и сборов заключается в

консолидации денежных средств в бюджетах всех уровней в целях

финансового обеспечения деятельности государства или муниципальных

образований. Налоги составляют значительную (82–86%) часть доходной части

федерального бюджета России.

6

ЗАДАНИЯ

Задание 1.1.1.

Определите, к какой теорий налогов относится каждое из приведенных выска-

зываний:

Высказывание

Теория налогов

1. Налогообложение носит возмездный характер

1. Теория наслаждения

2. Налог – это цена, уплачиваемая гражданином за

полученные им наслаждения от общественного по-

рядка, правосудия и пр.

2. Классическая теория

налогов

3. Налог - это страховой платеж, уплачиваемый гра-

жданами государству в случае наступления какого-

либо риска

3. Теория обмена

4. Налог - вид дохода государства, предназначенный

для покрытия расходов правительства на поддержа-

ние и развитие рыночной экономики

4. Кейнсианская теория

5. Налог – основной рычаг регулирования экономики

и необходимое условие ее успешного развития

5. Теория экономического

предложения

6. Налог – инструмент изъятия лишней денежной

массы

6. Теория налога как

страховой премии

7. Для обеспечения экономического роста необхо-

димо снижение уровня налоговых ставок и широкое

применение налоговых льгот

7.Монетаристская теория

Задание 1.1.2.

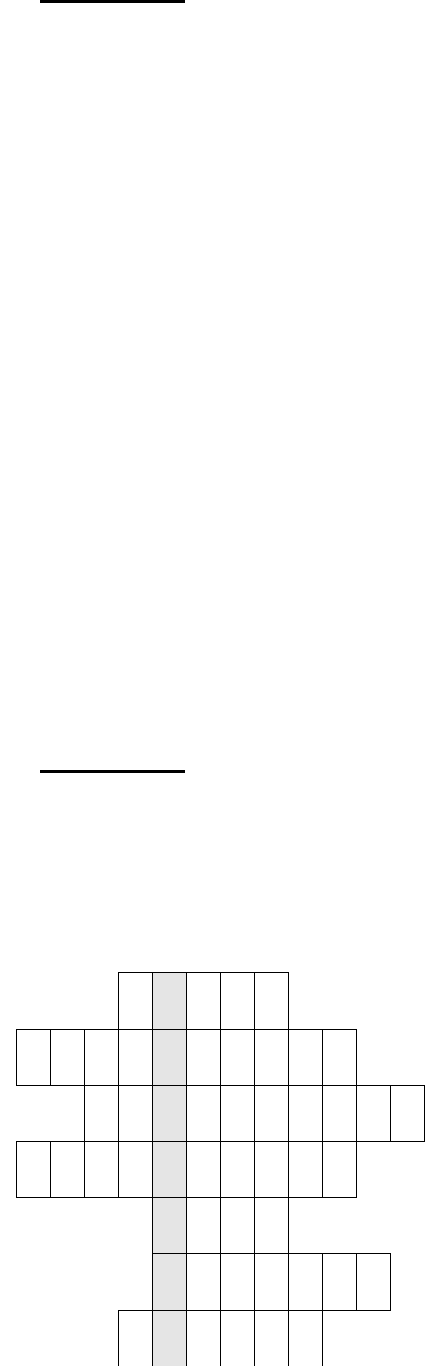

Заполните «Кроссворд» (каждое слово – по горизонтали) и объясните значение

слова, полученного в поле, выделенном по вертикали.

1. Вид косвенного налога на товары массового потребления.

2. Одна из основных функций налогов.

3. Налог, впервые введенный в Великобритании в 1798 г. и ставка на который в

России с 2001 г. стала не прогрессивной, а пропорциональной.

4. Заявление налогоплательщика

о размере его дохода или имущества.

5. Вид платежа, взыскиваемого

государством в обязательном порядке

за оказание определенных услуг.

6. Вид ставки налога, которая ус-

тановлена в абсолютной сумме на

единицу обложения.

7. Вид налога, размер которого

зависит от величины дохода или стои-

мости имущества.

1

2

3

4

5

6

7

7

Задание 1.1.3.

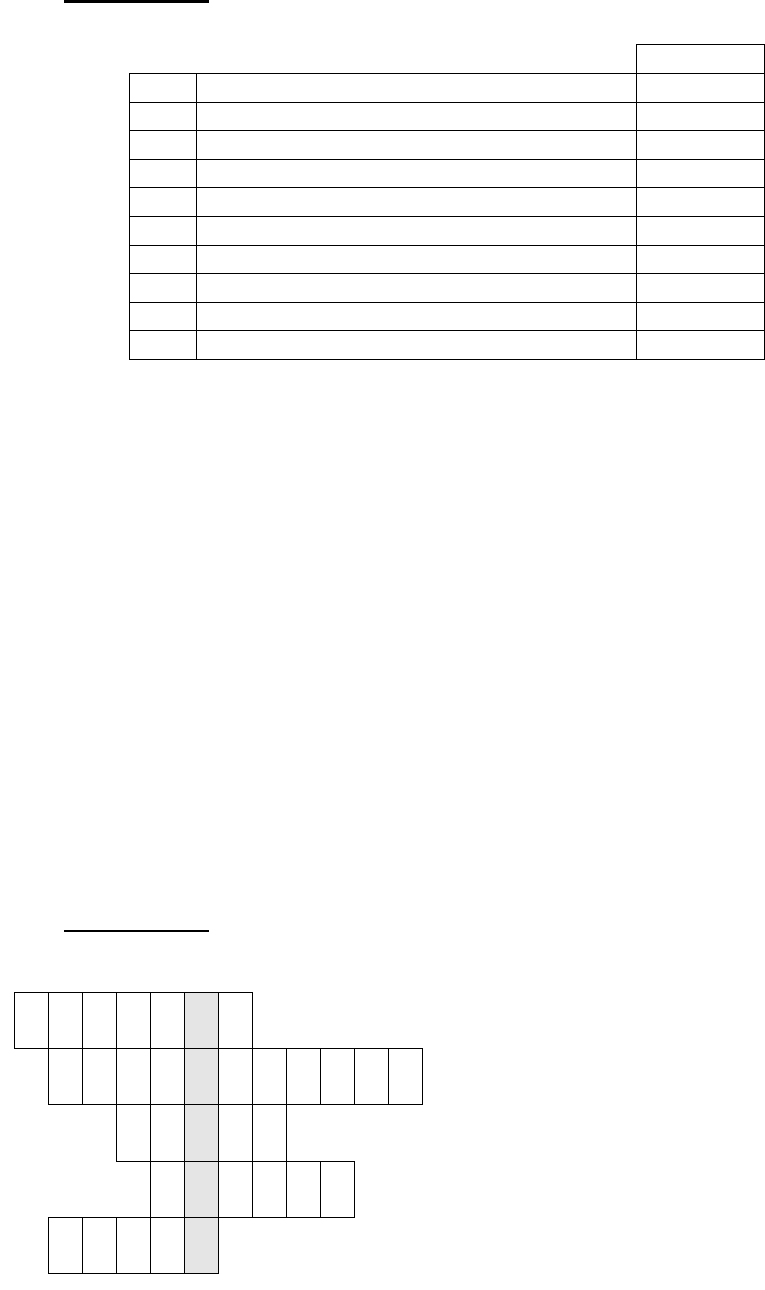

Подберите термины:

Ответ

1.

Налог

2.

Налоговая льгота

3.

Прогрессивная ставка налога

4.

Пропорциональная ставка налога

5.

Регрессивная ставка налога

6.

Прямой налог

7.

Косвенный налог

8.

Налог на добавленную стоимость

9.

Акциз

10.

Налоговый механизм

а) Вид ставки налога, при которой все налогоплательщики уплачивают налог

по одинаковой долевой ставке, независимо от величины дохода

б) Налог на разницу между стоимостью продукции, отгруженной налогопла-

тельщиком, и материальных затрат, связанных с приобретением производственных

ресурсов.

в) Вид ставки налога, которая уменьшается с ростом налогооблагаемой базы.

г) Вид налога, который взимается с отдельных видов товаров по причине их

высокой доходности или монополии государства на их производство.

д) Вид ставки налога, при которой ставка растет с увеличением доходов.

е) Обязательный индивидуально - безвозмездный взнос в бюджет, осуществ-

ляемый плательщиком в соответствии с законодательством

ж) Совокупность организационно-правовых норм и методов управления нало-

гообложением.

з) Исключение из общего правила в области налогообложения, предусмотрен-

ное законодательством

и) Вид налога, включенного в цену товара и оплачиваемого покупателем.

к) Вид налога, размер которого зависит от величины дохода или стоимости

имущества.

Задание 1.1.4.

Заполните «Кроссворд» (каждое слово – по горизонтали).

1.Традиционное определение сбора

в сфере внешней торговли.

2.Способ уплаты налога, при кото-

ром налог выплачивается у источника

выплаты дохода и перечисляется в бюд-

жет.

3.Сумма налога, уплачиваемая пла-

тельщиком по одному объекту обложе-

ния.

4.Единый систематизированный

законодательный акт, объединяющий

правовые нормы, относящиеся к единой

отрасли права.

5.Обязательный взнос, индивидуально безвозмездный платеж, взимаемый с

организаций и физических лиц в целях финансового обеспечения деятельности го-

1

2

3

4

5

8

сударства или муниципальных образований.

Задание 1.1.5.

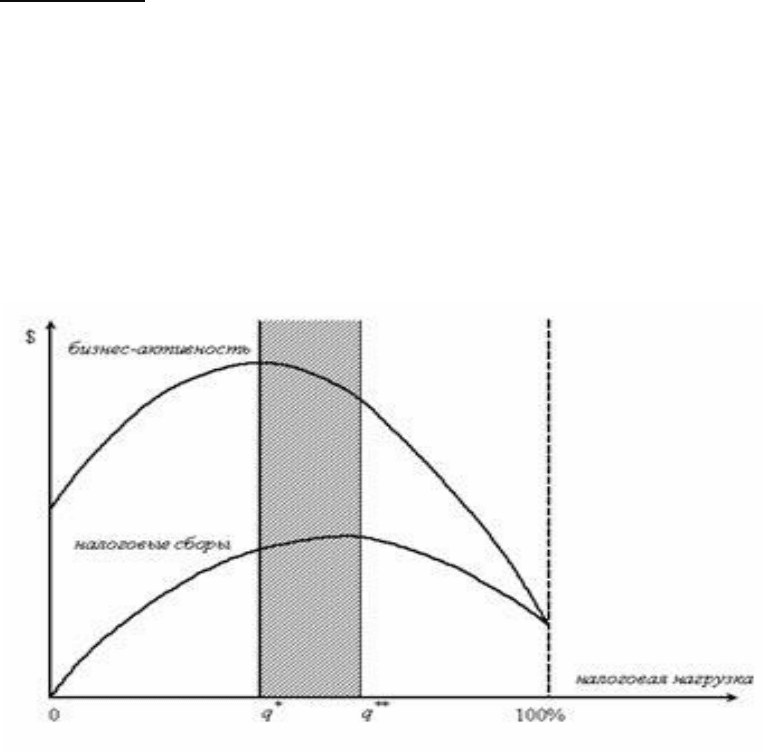

«Кривая Лаффера» - кривая, характеризующая зависимость объема государст-

венных доходов и активности бизнеса от среднего уровня налогообложения в стране

(рис. 2).

Пока фактическая налоговая нагрузка не достигла уровня q, бизнес расширяет

свою деятельность, чтобы компенсировать потери в прибыли за счет роста произ-

водства. Когда фактическая налоговая нагрузка преодолевает предельный уровень q,

бизнес начинает сокращать свою деятельность, поскольку компенсировать потери в

прибыли за счет роста производства не удается. Сокращение активности бизнеса ве-

дет к сокращению налогооблагаемой базы. При этом некоторое время налоговые

доходы бюджета растут в связи с высокой налоговой нагрузкой.

Рис. 2. Кривая Лаффера

Дальнейшее увеличение налогов, когда фактическая налоговая нагрузка пре-

восходит второй критический порог q, приводит к уменьшению налогооблагаемой

базы настолько, что объем налоговых сборов также начинает сокращаться. В этой

ситуации государство вынуждено снижать налоги, стимулировать бизнес и восста-

навливать налогооблагаемую базу.

Для фискальных задач государства первостепенную важность имеет бизнес и

его реакция на фискальную нагрузку, так как доходы бюджета напрямую зависят от

налогооблагаемой базы, которую строит бизнес.

Поскольку количественно предельная налоговая нагрузка, которую может вы-

держать бизнес (q), меньше налоговой нагрузки, оптимальной для бюджета (q), то

потенциально государство стремится изъять налогов больше, чем бизнес может за-

платить без сокращения своей деятельности. Конфликт между бизнесом и государ-

ством в плане оптимальной налоговой нагрузки определяет степень расхождения

критических значений налоговой нагрузки для бизнеса (q) и бюджета (q). Значение

фактической налоговой нагрузки на бизнес лежит в «полосе конфликтов», показан-

ной на рис. 2 штриховкой. Чем шире эта полоса, тем труднее увязать интересы биз-

неса и государства в налоговой политике, тем меньше возможностей для компро-

миссного решения (рис. 3).

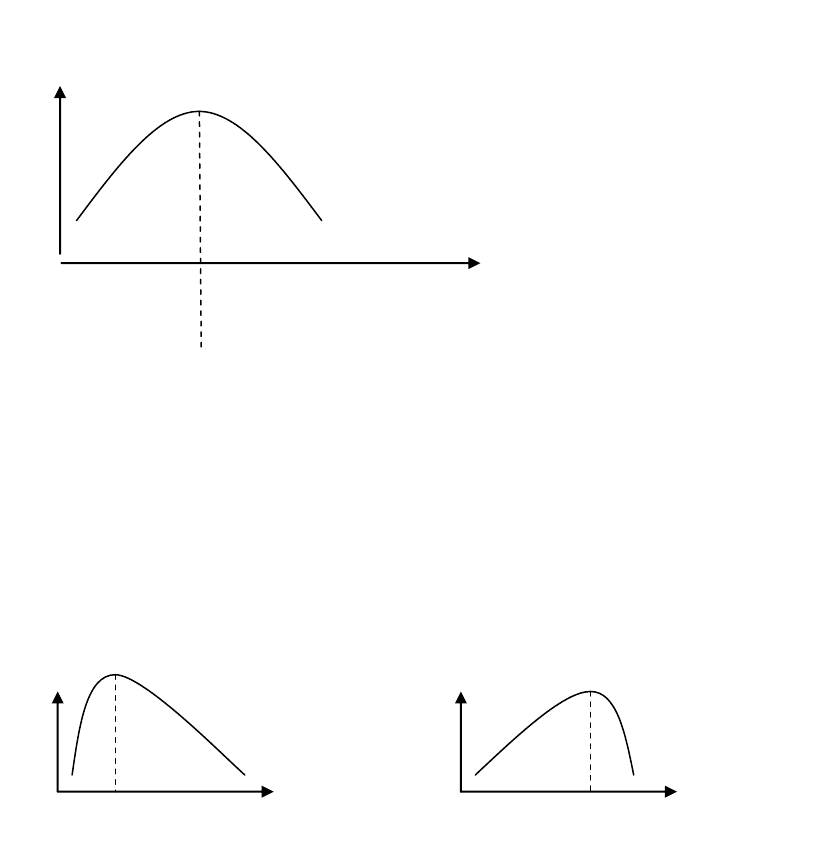

9

Рис. 3. Отклонение реальной кривой от идеальной кривой Лаффера

Среди прочих причин этого отклонения часто выделяют оптимистический и

пессимистический подход налогоплательщиков к уплате налогов.

Какая из предложенных кривых демонстрирует каждый настрой (рис.4)?

Ответ: (а) - пессимистический подход; (б) - оптимистический подход.

Рис. 4. Типы отклонений реальной кривой от идеальной кривой Лаффера

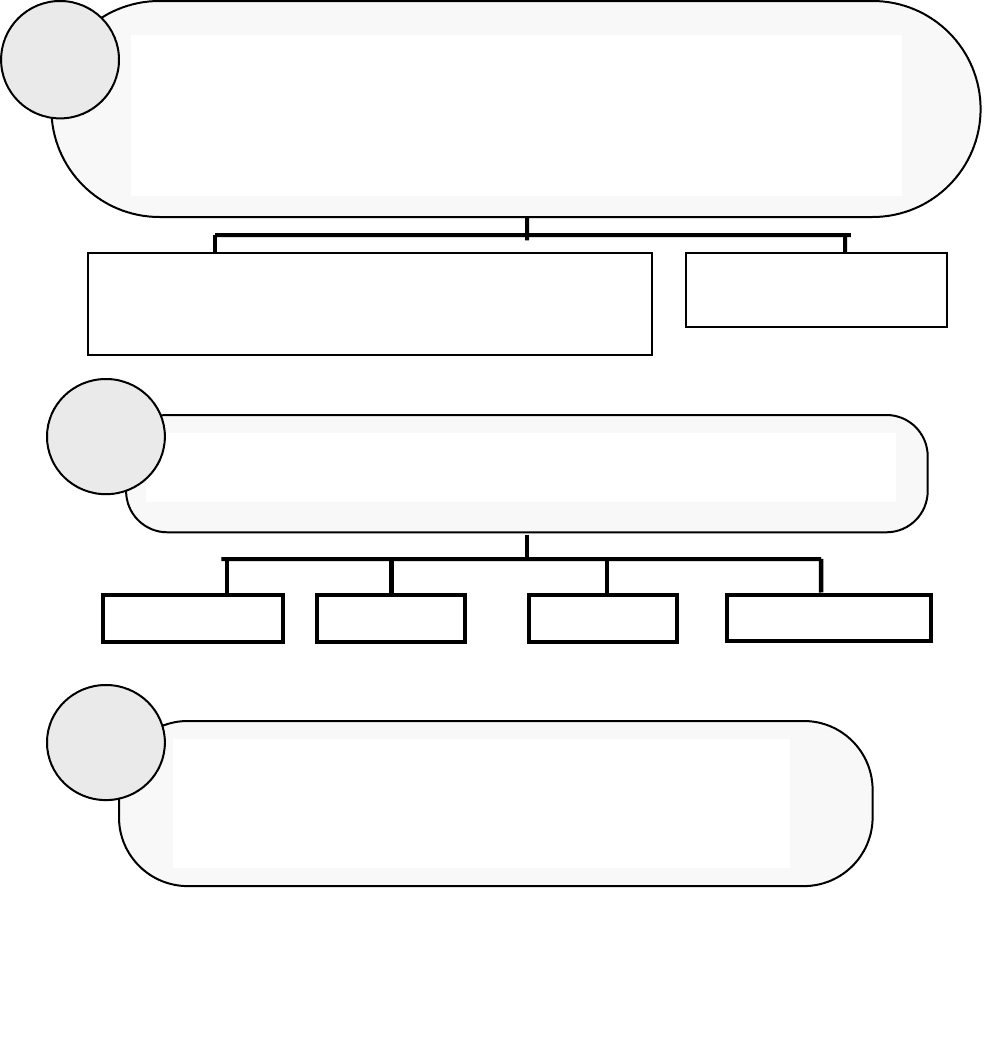

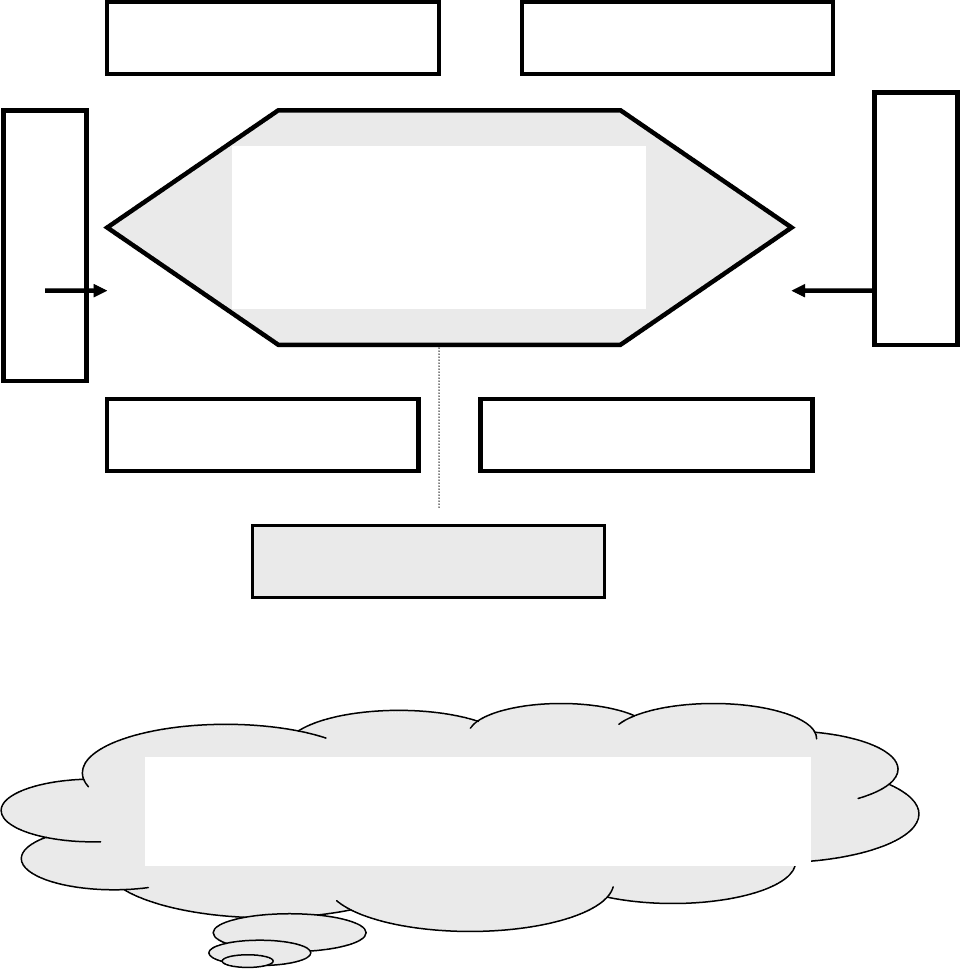

НАЛОГОВАЯ МОДЕЛЬ

Даже создать мир легче, чем по-

нять его.

А. Франс

Налоговая модель объединяет все необходимые элементы налогообложения,

поскольку налог считается установленным лишь в том случае, когда определены все

элементы налогообложения, а именно (рис. 5):

1. налогоплательщики;

2. объект налогообложения;

3. налоговая база;

4. налоговый период;

5. налоговая ставка;

6. порядок исчисления налога;

7. порядок и сроки уплаты налога.

(а) (б)

оптимистическая кривая пессимистическая кривая

Н. Cт.

Н. Ст.

Д. Б.

Д. Б.

запретительная

зона шкалы

100%

Налоговая ставка

Доходы бюджета

нормальная

зона шкалы

10

Рис. 5. Налоговая модель

Налог считается установлен-

ным, когда определены

НАЛОГОПЛАТЕЛЬЩИКИ

и иные элементы налогооб-

ложения

Объект

налогообложения

Налоговая база

Налоговый период

Налоговая ставка

Порядок исчисления

налога

Порядок и сроки упла-

ты налога

Льготы, предусмотренные за-

коном о налогах

Просто невероятно, как сильно могут навредить правила, едва

только наведешь во всем слишком строгий порядок.

Георг Лихтенберг