Селезнева Н.Н., Бунакова Е.В., Мышинская Е.А., Сурнина А.С. Налоги России. Практикум по дисциплине Налоги и налогообложение

Подождите немного. Документ загружается.

42

1. реализация на территории РФ лицами произведенных ими подакцизных това-

ров, в том числе реализация предметов залога и передача подакцизных товаров по со-

глашению о предоставлении отступного или новации.

2) передача на территории РФ подакцизных товаров, произведенных лицами из

давальческого сырья, собственнику этого сырья либо другим лицам, в том числе полу-

чение названных подакцизных товаров в собственность в счет оплаты услуг по произ-

водству подакцизных товаров из давальческого сырья;

3) передача в структуре организации произведенных подакцизных товаров для

дальнейшего производства неподакцизных товаров, за исключением передачи произве-

денного прямогонного бензина для дальнейшего производства продукции нефтехимии;

4) передача на территории РФ лицами подакцизных товаров, произведенных

ими для собственных нужд;

5) передача на территории РФ лицами подакцизных товаров, произведенных

ими, в уставный (складочный) капитал организаций, паевые фонды кооперативов, а

также в качестве взноса по договору простого товарищества;

6) передача произведенных подакцизных товаров на переработку на давальче-

ской основе;

7) ввоз подакцизных товаров на таможенную территорию РФ.

Налоговая база

Налоговая база определяется отдельно по каждому виду подакцизного товара в

зависимости от налоговых ставок, установленных по этим товарам:

по подакцизным товарам, в отношении которых установлены твердые

(специфические) налоговые ставки (в абсолютной сумме на единицу измерения) - как

объем реализованных (переданных) подакцизных товаров в натуральном выражении

5

;

по подакцизным товарам, в отношении которых установлены адвалорные

(в процентах) налоговые ставки - как стоимость реализованных (переданных) подак-

цизных товаров по договорным ценам, без учета акциза и налога на добавленную стои-

мость6;

по подакцизным товарам, в отношении которых установлены комбиниро-

ванные налоговые ставки, состоящие из твердой и адвалорной налоговых ставок - как

объем реализованных подакцизных товаров в натуральном выражении и как расчетная

стоимость реализованных подакцизных товаров, исчисляемая исходя из максимальных

розничных цен.

По табачным изделиям, в отношении которых установлены комбинированные на-

логовые ставки, налоговая база устанавливается как расчетная стоимость табачных из-

5

Аналогично определяется налоговая база при продаже конфискованных и (или) бесхозяйных подакциз-

ных товаров, а также подакцизных товаров, от которых произошел отказ в пользу государства и которые

подлежат обращению в государственную или муниципальную собственность

6

Аналогично определяется налоговая база при продаже конфискованных и (или) бесхозяйных подакциз-

ных товаров, а также подакцизных товаров, от которых произошел отказ в пользу государства и которые

подлежат обращению в государственную или муниципальную собственность

Самый важный пункт любого контракта в нем отсутствует. Речь идет

о том, чтобы иметь дело только с честными людьми.

Харви Маккей

43

делий. Расчетной стоимостью признается произведение максимальной розничной цены,

указанной на единице потребительской упаковки (пачке) табачных изделий, и количе-

ства единиц потребительской упаковки табачных изделий, реализованных в течение

отчетного налогового периода или ввозимых на таможенную территорию РФ.

Максимальная розничная цена представляет собой цену, выше которой единица

потребительской упаковки (пачки) табачных изделий не может быть реализована по-

требителям предприятиями розничной торговли, общественного питания, сферы услуг,

а также индивидуальными предпринимателями. Максимальная розничная цена уста-

навливается налогоплательщиком самостоятельно на единицу потребительской упа-

ковки (пачку) табачных изделий отдельно по каждой марке (каждому наименованию)

табачных изделий.

Налоговая база по реализации подакцизных товаров, в отношении которых уста-

новлены адвалорные налоговые ставки, увеличивается на денежные суммы, получен-

ные за реализованные подакцизные товары в виде финансовой помощи, авансовых или

иных платежей, на пополнение фондов специального назначения, в виде процента

(дисконта) по векселям, процента по товарному кредиту либо иначе связанные с опла-

той реализованных подакцизных товаров. В налоговую базу не включаются средства,

полученные налогоплательщиком, но не связанные с реализацией подакцизных това-

ров.

Налоговый период

Налоговым периодом признается календарный месяц.

Я видела многих мужчин, обративших свое золото в дым, но вы первый,

кто обратил дым в золото.

Елизавета I – Уолтера Ралли, который привез табак из Америки в Англию

Цена – стоимость плюс разумное вознаграждение за угрызение совести при

назначении цены.

Амброз Бирс

44

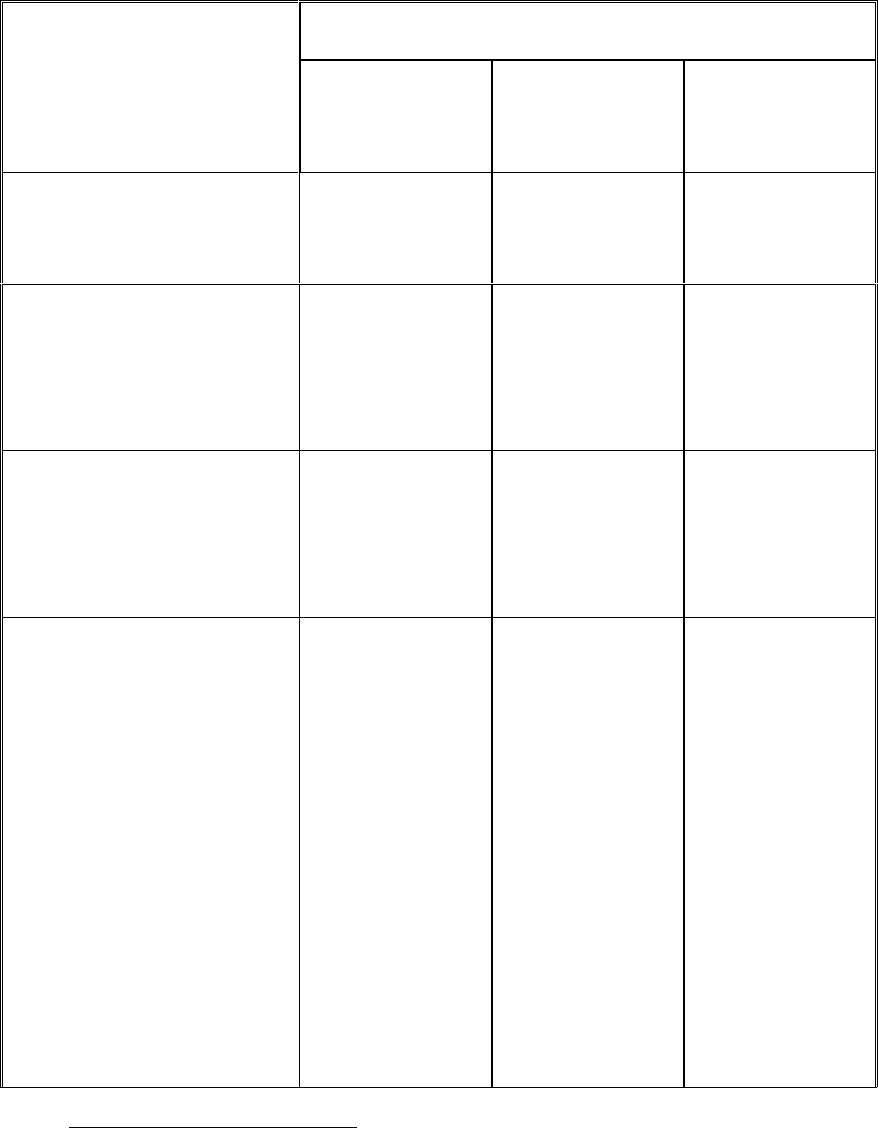

Налоговые ставки

Налогообложение подакцизных товаров и подакцизного минерального сырья

осуществляется по следующим единым на территории Российской Федерации налого-

вым ставкам ( табл. 2)

Таблица 2

7

Налоговые ставки акцизов

Виды подакцизных това-

ров

Налоговая ставка (в % или рублях за единицу измере-

ния)

С 1 января по 31

декабря 2008

года включи-

тельно

С 1 января по 31

декабря 2009

года включи-

тельно

С 1 января по 31

декабря 2010

года включи-

тельно

Этиловый спирт из всех

видов сырья (в том числе

этиловый спирт-сырец из

всех видов сырья)

25,15 руб. за 1

литр безводного

этилового спир-

та

26,80 руб. за 1

литр безводного

этилового спир-

та

28,40 руб. за 1

литр безводного

этилового спир-

та

Спиртосодержащая пар-

фюмерно – косметическая

продукция в металличе-

ской аэрозольной упаков-

ке

0,0 руб. за 1

литр безводного

этилового спир-

та, содержаще-

гося в подак-

цизных товарах

0,0 руб. за 1

литр безводного

этилового спир-

та, содержаще-

гося в подак-

цизных товарах

0,0 руб. за 1

литр безводного

этилового спир-

та, содержаще-

гося в подак-

цизных товарах

Спиртосодержащая про-

дукция бытовой химии в

металлической аэрозоль-

ной упаковке

0,0 руб. за 1

литр безводного

этилового спир-

та, содержаще-

гося в подак-

цизных товарах

0,0 руб. за 1

литр безводного

этилового спир-

та, содержаще-

гося в подак-

цизных товарах

0,0 руб. за 1

литр безводного

этилового спир-

та, содержаще-

гося в подак-

цизных товарах

Алкогольная продукция с

объемной долей этилового

спирта свыше 9% (за ис-

ключением вин натураль-

ных, в том числе шампан-

ских игристых, газирован-

ных, шипучих, натураль-

ных напитков с объемной

долей этилового спирта не

более 6% объема готовой

продукции, изготовлен-

ных из виноматериалов,

произведенных без добав-

ления этилового спирта) и

спиртосодержащая про-

дукция ( за исключением

спиртосодежащей парфю-

173,50 руб. за 1

литр безводного

этилового спир-

та, содержаще-

гося в подак-

цизных товарах

185,00 руб. за 1

литр безводного

этилового спир-

та, содержаще-

гося в подак-

цизных товарах

196,00 руб. за 1

литр безводного

этилового спир-

та, содержаще-

гося в подак-

цизных товарах

7

На 2009 г.

45

мерно-косметической

продукции в металличе-

ской аэрозольной упаков-

ке и спиртосодержащей

продукции бытовой химии

в металлической аэро-

зольной упаковке)

Алкогольная продукция с

объемной долей этилового

спирта до 9% включи-

тельно (за исключением

вин натуральных, в том

числе шампанских игри-

стых, газированных, ши-

пучих, натуральных на-

питков с объемной долей

этилового спирта не более

6% объема готовой про-

дукции, изготовленных из

виноматериалов, произве-

денных без добавления

этилового спирта)

110,00 руб. за 1

литр безводного

этилового спир-

та, содержаще-

гося в подак-

цизных товарах

117,15 руб. за 1

литр безводного

этилового спир-

та, содержаще-

гося в подак-

цизных товарах

124,18 руб. за 1

литр безводного

этилового спир-

та, содержаще-

гося в подак-

цизных товарах

Вина натуральные (за ис-

ключением шампанских,

игристых, газированных,

шипучих), натуральных

напитков с объемной до-

лей этилового спирта не

более 6% объема готовой

продукции, изготовлен-

ных из виноматериалов,

произведенных без добав-

ления этилового спирта

2,35 руб. за 1

литр

2,50 руб. за 1

литр

2,70 руб. за 1

литр

Вина шампанские, игри-

стые, газированные, ши-

пучие

10,50 руб. за 1

литр

11,20 руб. за 1

литр

11,87 руб. за 1

литр

Пиво с нормативным

(стандартизированным)

содержанием объемной

доли этилового спирта до

0,5% включительно

0,00 руб. за 1

литр

0,00 руб. за 1

литр

0,00 руб. за 1

литр

Пиво с нормативным

(стандартизированным)

содержанием объемной

доли этилового спирта

свыше 0,5 до 8,6% вклю-

чительно

2,74 руб. за 1

литр

2,92 руб. за 1

литр

3,09 руб. за 1

литр

Пиво с нормативным

(стандартизированным)

содержанием объемной

доли этилового спирта

свыше 8,6%

8,94 руб. за 1

литр

9,52 руб. за 1

литр

10,09 руб. за 1

литр

46

Табак трубочный, кури-

тельный, жевательный,

сосательный, нюхатель-

ный, кальянный ( за ис-

ключением табака. ис-

пользуемого в качестве

сырья для производства

табачной продукции)

300,00 руб. за 1

кг

300,00 руб. за 1

кг

300,00 руб. за 1

кг

Сигары

17,75 руб. за 1

штуку

17,75 руб. за 1

штуку

17,75 руб. за 1

штуку

Сигариллы

232,00 руб. за

1000 штук

247,00 руб. за

1000 штук

262,00 руб. за

1000 штук

Сигареты с фильтром

120,00 руб. за

1000 штук +

5,5% расчетной

стоимости, ис-

числяемой ис-

ходя из макси-

мальной роз-

ничной цены,

но не менее

142,00 руб. за

1000 штук

145,00 руб. за

1000 штук + 6%

расчетной

стоимости, ис-

числяемой ис-

ходя из макси-

мальной роз-

ничной цены,

но не менее

172,00 руб. за

1000 штук

175,00 руб. за

1000 штук +

6,5% расчетной

стоимости, ис-

числяемой ис-

ходя из макси-

мальной роз-

ничной цены,

но не менее

210,00 руб. за

1000 штук

Сигареты без фильтра, па-

пиросы

55,00 руб. за

1 000 штук

+5,5% расчет-

ной стоимости,

исчисляемой

исходя из мак-

симальной роз-

ничной цены,

но не менее

72,00 руб. за

1000 штук

70,00 руб. за

1 000 штук + 6%

расчетной

стоимости, ис-

числяемой ис-

ходя из макси-

мальной роз-

ничной цены,

но не менее

90,00 руб. за

1000 штук

90,00 руб. за

1 000 штук +

6,5% расчетной

стоимости, ис-

числяемой ис-

ходя из макси-

мальной роз-

ничной цены,

но не менее

115,00 руб. за

1000 штук

Автомобили легковые с

мощностью двигателя до

67,5 Квт (90 л. с.) включи-

тельно

0,00 руб. за 0,75

Квт (1 л. с.)

0,00 руб. за 0,75

Квт (1 л. с.)

0,00 руб. за 0,75

Квт (1 л. с.)

Автомобили легковые с

мощностью двигателя

свыше 67,5 Квт (90 л. с.) и

до 112,5 Квт (150 л. с.)

включительно

19,26 руб. за

0,75 Квт (1 л. с.)

21,00 руб. за

0,75 Квт (1 л. с.)

22,00 руб. за

0,75 Квт (1 л. с.)

Автомобили легковые с

мощностью двигателя

свыше 112,5 Квт (150 л.

с.), мотоциклы с мощно-

стью двигателя свыше

112,5 Квт (150 л. с.)

194,00 руб. за

0,75 Квт (1 л. с.)

207,00 руб. за

0,75 Квт (1 л. с.)

220,00 руб. за

0,75 Квт (1 л. с.)

Бензин автомобильный с

октановым числом до

«80» включительно

2657,00 руб. за 1

тонну

2657,00 руб. за 1

тонну

2657,00 руб. за 1

тонну

47

Автомобильный бензин с

иными октановыми чис-

лами

3629,00 руб. за 1

тонну

3629,00 руб. за 1

тонну

3629,00 руб. за 1

тонну

Дизельное топливо

1080,00 руб. за 1

тонну

1080,00 руб. за 1

тонну

1080,00 руб. за 1

тонну

Моторные масла для ди-

зельных и (или) карбюра-

торных (инжекторных)

двигателей

2951,00 руб. за 1

тонну

2951,00 руб. за 1

тонну

2951,00 руб. за 1

тонну

Прямогонный бензин

2657,00 за 1

тонну

2657,00 за 1

тонну

2657,00 за 1

тонну

Суммы акциза, исчисленные налогоплательщиком при реализации подакцизных

товаров (за исключением реализации на безвозмездной основе) и предъявленные поку-

пателю, относятся у налогоплательщика на расходы, принимаемые к вычету при ис-

числении налога на прибыль организаций.

Суммы акциза, предъявленные налогоплательщиком покупателю при реализации

подакцизных товаров, у покупателя учитываются в стоимости приобретенных подак-

цизных товаров.

Суммы акциза, фактически уплаченные при ввозе подакцизных товаров на тамо-

женную территорию, учитываются в стоимости указанных подакцизных товаров.

Суммы акциза, предъявленные налогоплательщиком собственнику давальческого

сырья, относятся собственником давальческого сырья на стоимость подакцизных това-

ров, произведенного из указанного сырья, за исключением случаев передачи подакциз-

ных товаров, произведенных из давальческого сырья, для дальнейшего производства

подакцизных товаров.

Не учитываются в стоимости приобретенного, ввезенного на территорию России

или переданного на давальческой основе подакцизного товара и подлежат вычету или

возврату, суммы акциза:

предъявленные покупателю при приобретении указанного товара,

подлежащие уплате при ввозе на таможенную территорию,

предъявленные собственнику давальческого сырья при передаче подакцизного то-

вара, используемого в качестве сырья для производства других подакцизных товаров.

48

Налоговые вычеты

Налогоплательщик имеет право уменьшить сумму акциза по подакцизным това-

рам на величину налоговых вычетов. Вычетам подлежат суммы акциза:

1. предъявленные продавцами и уплаченные налогоплательщиком при приобрете-

нии подакцизных товаров либо уплаченные налогоплательщиком при ввозе подакциз-

ных товаров на таможенную территорию РФ, выпущенных в свободное обращение, в

дальнейшем использованных в качестве сырья для производства подакцизных товаров.

2. уплаченные собственником давальческого сырья, являющегося также подакциз-

ным товаром, при его приобретении либо уплаченные собственником при ввозе этого

сырья на таможенную территорию для выпуска в свободное обращение, а также упла-

ченные собственником давальческого сырья при его производстве;

3. уплаченные на территории России по спирту этиловому, произведенному из

пищевого сырья, использованному для производства виноматериалов, в дальнейшем

использованных для производства алкогольной продукции;

4. уплаченные налогоплательщиком, в случае возврата покупателем подакцизных

товаров (в том числе возврата в течение гарантийного срока) или отказа от них.

Налогоплательщик имеет право уменьшить общую сумму акциза по подакциз-

ным товарам на сумму акциза, исчисленную налогоплательщиком с сумм авансовых и

иных платежей, полученных в счет оплаты предстоящих поставок подакцизных това-

ров.

Сумма акциза, подлежащая уплате налогоплательщиком, осуществляющим опе-

рации, признаваемые объектом налогообложения, определяется по итогам каждого на-

логового периода как исчисленная налоговая база, уменьшенная на налоговые вычеты.

Сроки и порядок уплаты акциза при совершении операций

с подакцизными товарами

Уплата акциза при реализации (передаче) налогоплательщиками произведенных

ими подакцизных товаров производится исходя из фактической реализации (передачи)

указанных товаров за истекший налоговый период равными долями не позднее 25-го

числа месяца, следующего за отчетным месяцем, и не позднее 15-го числа второго ме-

сяца, следующего за отчетным месяцем.

Уплата акциза по прямогонному бензину и денатурированному этиловому спирту

налогоплательщиками, имеющими свидетельство о регистрации лица, совершающего

операции с прямогонным бензином, и (или) свидетельство о регистрации организации,

совершающей операции с денатурированным этиловым спиртом, производится не

позднее 25-го числа третьего месяца, следующего за истекшим налоговым периодом.

ЗАДАЧИ

Задача 2.2.1.

Отпускная цена подакцизного товара, производимого и реализуемого на террито-

рии РФ, включает издержки производства и прибыль и равна 9600 руб. за единицу, а

ставка акциза к отпускной цене - 20%.

Найти сумму акциза.

Задача 2.2.2.

Отпускная цена товара с учетом акциза составляет 21000 руб. Издержки на

производство подакцизного товара, производимого и реализуемого на территории

РФ, составляют 6000 руб., норма рентабельности (в процентах) к издержкам - 5%.

Найти ставку и сумму акциза

49

Задача 2.2.3.

Сумма акциза по подакцизной продукции, произведенной и реализованной на

территории РФ, составляет 9000 руб. Фактическая себестоимость подакцизного товара

составляет 20000 руб., а плановая норма рентабельности - 5%.

Найти ставку акциза и облагаемый акцизом оборот.

Задача 2.2.4.

Предприятие изготовляет подакцизную продукцию, которая в дальнейшем ис-

пользуется в качестве компонента для производства на том же предприятии товаров,

не облагаемых акцизами. Облагаемый оборот составляет 90000 руб., а сумма акциза

72000 руб. Найти ставку акциза и отпускную цену подакцизного товара, если известно,

что норма рентабельности равна 25%.

Задача 2.2.5.

В какой сумме ликероводочный завод уплачивает в бюджет акциз в случае изго-

товления им водки из давальческого спирта, принадлежащего коммерческой органи-

зации, если отпускная цена водки, изготовляемой коммерческой организацией из при-

надлежащего ей спирта составляет 35420 руб за 1 дал , а ставка акциза равна 85%.

Задача 2.2.6.

Реализуемый товар (шампанское) подлежит обязательной маркировке марками

акцизного сбора. Стоимость одной марки - 20 руб. Реализуемая партия товара -250000

бутылок шампанского по о,7 л. Найти сумму акциза. Величина акциза на 1 л -5000 руб.

Задача 2.2.7.

Организация передает произведенное ею пиво для розлива на давальческой осно-

ве другой организации, затем собственник сырья направляет разлитое пиво на экспорт.

Определить, уплачиваются ли и как уплачиваются в этом случае акцизы.

Задача 2.2.8.

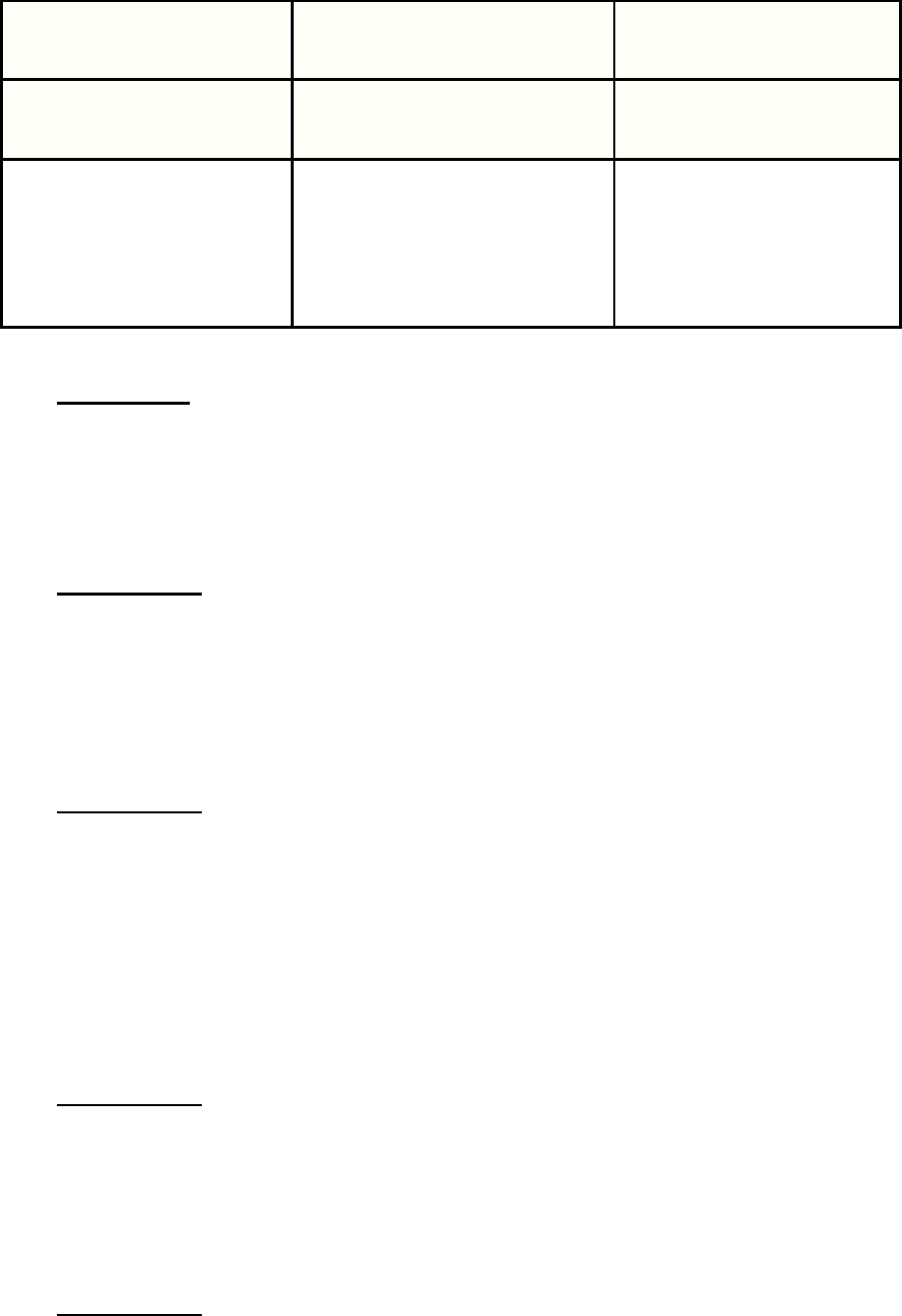

В 2005 г. применялась ставка: 65 руб. за 1000 шт. плюс 8% отпускной цены

8

, но не

менее 20 % от отпускной цены, т.е. если полученная в результате расчета величина со-

ставит менее 20% отпускной цены, то акциз должен определяться как 20% от отпуск-

ной цены. В 2006 г. перешли на новые условия: ставка 78 руб. за 1000 шт. плюс 8% от

отпускной цены, но не менее 25% от отпускной цены. В мае 2006 г. Табачная фабрика

реализовала 800 тыс. сигарет с фильтром за 500 тыс. руб. (без учета НДС и акциза).

Рассчитайте влияние на изменение суммы начисленных (до возмещения) оборотных

налогов (НДС и акциза) ставок по акцизу на данный вид изделия:

Условия 2005 г.

Условия 2006 г.

Отпускная цена

Расчет акцизов

8

Отпускной ценой признается стоимость реализованных (переданных) сигарет, папирос, исчисленная

исходя из цен, определяемых с учетом положений статьи 40 настоящего Кодекса, без учета акциза и на-

лога на добавленную стоимость

50

Предельная величина акци-

зов

Оборотные налоги

Изменение суммы начис-

ленных (до возмещения)

оборотных налогов (НДС

и акциза) под влиянием

изменения ставок по ак-

цизу

Задача 2.2.9.

При доставке алкогольной продукции с содержанием этилового спирта свыше 9%

с акцизного склада производителя на акцизный склад оптовика произошел ее бой. Со-

гласно условиям договора риск случайной гибели алкогольной продукции в пути несет

производитель.

Определить сумму акцизов и плательщика налога.

Задача 2.2.10.

Винзавод, расположенный в Ставропольском крае, учредил два акцизных склада:

один непосредственно по месту нахождения производственных помещений в Ставро-

польском крае, другой - в Москве. Алкогольная продукция со склада, находящегося в

Ставропольском крае, передается на акцизный склад, расположенный в Москве, и затем

реализуется в оптовую и розничную торговлю.

Определить, в какой момент должны начисляться акцизы?

Задача 2.2.11.

Акцизные склады учреждаются организациями - плательщиками акцизов на осно-

вании специальных разрешений, выдаваемых территориальными органами МНС Рос-

сии в соответствии с постановлением Правительства РФ. Правила приемки и рассмот-

рения документов, представляемых организациями для получения разрешения на уч-

реждение акцизных складов, и формы документов, регламентирующих деятельность

акцизных складов, утверждены приказом МНС России от 19.02.2001 N БГ-3-31/41.

Имеют ли право учреждать акцизные склады организации оптовой торговли, пе-

решедшие на упрощенную систему налогообложения?

Задача 2.2.12.

Организация приобрела этиловый спирт из пищевого сырья, который впоследст-

вии использовался для производства лекарственных средств, являющихся неподакциз-

ным товаром.

Определить, куда относится сумма акцизов, уплаченная при передаче спирта на

производство лекарственных средств.

Задача 2.2.13.

Организация производит лекарственные средства, используя этиловый спирт соб-

ственного производства.

Определить, куда относится сумма акцизов, уплаченная при передаче спирта на

производство лекарственных средств.

51

Задача 2.2.14.

В 2008 году автозаправочная станция получила от оптовой организации 1500 т ав-

томобильного бензина с октановым числом 92 и продала его населению.

Определить сумму акциза, подлежащую уплате в бюджет АЗС.

Задача 2.2.15.

В 2008 году нефтеперерабатывающий завод произвел 2000 т бензина с октановым

числом 92, оприходовал его как готовую продукцию, а затем 1500 т продал оптовой ор-

ганизации, имеющей соответствующее свидетельство.

Определить сумму акциза, подлежащую уплате в бюджет нефтеперерабатываю-

щим заводом.

Задача 2.2.16.

Оптовая организация, имеющая свидетельство на оптовую реализацию, закупила

2000 т бензина с октановым числом "92", а затем продала 1500 т этого бензина автоза-

правочной станции, имеющей свидетельство на розничную реализацию нефтепродук-

тов.

В свою очередь, АЗС продала все 1500 т автомобильного бензина, приобретенного

у оптовой организации, населению.

Определить сумму акциза, подлежащую уплате в бюджет оптовой организацией и

АЗС.

Задача 2.2.17.

В январе 2008 года нефтеперерабатывающий завод (НПЗ) произвел 2000 т бензина

с октановым числом "92". В этом же месяце бензин был продан организации, имеющей

свидетельство на розничную реализацию нефтепродуктов.

В феврале 2008 года завод произвел и оприходовал еще 4000 т бензина этой же

марки.

Определить сумму акциза, начисленную и уплаченную НПЗ в январе и феврале

месяце.

Задача 2.2.18.

В январе 2008 года нефтеперерабатывающий завод произвел из собственного сы-

рья и оприходовал 2000 тонн бензина марки Аи-92 и продал его АЗС «Фаэтон». Опре-

делить сумму акциза, которую НПЗ должен перечислить в бюджет.

Задача 2.2.19.

В январе 2008 года нефтеперерабатывающий завод «Бензин» произвел 2000 тонн

бензина марки Аи-92. В этом же месяце бензин продали ЗАО «Газолин». Допустим, что

в январе никаких вычетов по акцизам завод не получал. Определить сумму акциза, ко-

торую НПЗ должен перечислить в бюджет за январь.

Задача 2.2.20.

В феврале 2008 года завод «Бензин» произвел и оприходовал еще 5000 тонн бен-

зина марки Аи-92. При этом был начислен акциз - 15 000 000 руб. (5000 т х 3000 руб.).

В том же месяце завод представил в налоговые органы: договор с ЗАО "Газолин", на-

кладную на отгрузку 2000 тонн бензина, а также счет-фактуру с отметкой налоговой

инспекции, в которой состоит на учете ЗАО "Газолин". Кроме того, на собственные

нужды завод использовал 300 тонн бензина. В налоговые органы была представлена

внутренняя накладная, акт приемки-передачи между структурными подразделениями