Щербакова Н.А. Экономика недвижимости

Подождите немного. Документ загружается.

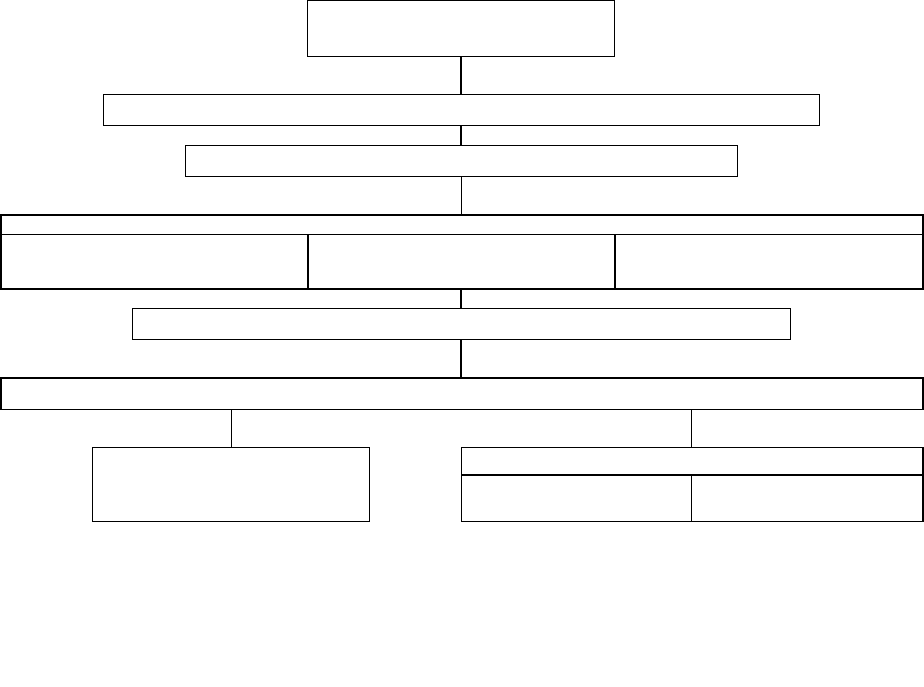

ДОХОДНЫЙ ПОДХОД

Расчет суммы всех возможных поступлений от объекта оценки

Расчет действительного валового дохода

Расчет расходов, связанных с объектом оценки

Условно-постоянные

Условно-переменные

(эксплуатационные)

Резервы

Определение величины чистого операционного дохода

Преобразование ожидаемых доходов в текущую стоимость

Прямая капитализация

Капитализация доходов по норме отдачи на капитал

Дисконтирование

денежных потоков

Капитализация по

расчетным моделям

Рис. 6.2. Основные этапы оценки недвижимости доходным подходом

66

Доходный подход, более чем сравнительный и затратный

подходы, отражает представление инвестора о недвижимости как

источнике получения дохода. Результаты, получаемые на основе

этого подхода, наиболее значимы при оценке объектов,

приносящих доход: офисных и складских помещений, торговых

площадей, производственных зданий и гостиниц.

Основные недостатки доходного подхода:

– необходимость прогнозирования долговременного потока

дохода (процесс получения точной оценки будущего дохода

затрудняет сложившаяся недостаточно устойчивая

экономическая ситуация в России, к тому же вероятность

неточности прогноза увеличивается пропорционально

долгосрочности прогнозного периода);

– влияние факторов риска на прогнозируемый доход;

– проблематичность сбора данных о доходности аналогичных

объектов (информация о доходности, как правило,

конфиденциальна, нередко официальная информация не

соответствует действительности);

– стоимостная оценка дохода (в случае оценки недвижимости,

приносящей удобства, и уникальных объектов стоимостная

оценка выгод от владения объектом существенно затруднена).

Доходный подход важен для инвесторов и прочих участников

рынка недвижимости, так как позволяет учитывать ожидаемый

инвестиционный доход.

6.2. АНАЛИЗ ДОХОДОВ И РАСХОДОВ

Оценку недвижимости доходным подходом начинают с

определения потенциального валового дохода.

Потенциальный валовой доход – максимальный доход,

который способен приносить оцениваемый объект

недвижимости. Определяется путем прогнозирования суммы

ожидаемых поступлений от объекта при 100%-ной загрузке

площадей на основе собранных данных об источниках и величине

валового дохода за предшествующий дате оценки период по объекту

оценки и аналогам.

Затем определяется действительный валовой доход.

Действительный валовой доход – потенциальный валовой

доход за вычетом потерь от недоиспользования объекта оценки,

67

неплатежей, а также дополнительных видов доходов. Основная

формула определения действительного валового дохода:

EGI = PGI – V&L,

где EGI – действительный валовой доход от объекта; PGI –

потенциальный валовой доход; V&L – потери арендной платы

из-за наличия вакантных помещений и безнадежных платежей.

Простои сдаваемого в аренду помещения могут быть как

хроническими, так и между сменой арендаторов. Для оценки

потерь от недозагрузки объекта и недосбора арендной платы

анализируются данные за предшествующий продолжительный

период времени об аналогах объекта оценки с типичным уровнем

управления.

Затем рассчитывается чистый операционный доход.

Чистый операционный доход – действительный валовой

доход от объекта оценки за исключением операционных

расходов

,OEEGINOI

где NOI – чистый операционный доход; OE – операционные

расходы.

Операционные расходы – расходы на поддержание

воспроизводства дохода от имущества:

ОЕ = FE + VE +RR,

где FE – постоянные расходы; VE – переменные расходы; RR –

резервы.

Постоянные расходы – расходы, которые практически не

зависят или незначительно зависят от степени эксплуатации

недвижимости. Это расходы на страхование объекта, оплату

налога на имущество и др.

Переменные расходы – эксплуатационные расходы,

необходимые для поддержания функциональной пригодности

объекта, зависят от степени его эксплуатации, технических

характеристик здания и особенностей инженерных решений. Это

затраты на коммунальные услуги, расходы по управлению

объектом (выплаты административному персоналу за заключение

арендных договоров на имеющиеся площади, надзор за

своевременностью арендных платежей, поддержание

функциональной пригодности объекта), выплате заработной

платы обслуживающему персоналу, обеспечению безопасности,

содержанию территории.

68

Резервы – расходы, связанные с объектом недвижимости,

которые необходимо произвести только один раз в несколько

лет, а также расходы, величина которых сильно изменяется с

течением времени, например замена ковровых покрытий,

лифтов, охранной сигнализации, кровли, труб и т. п.

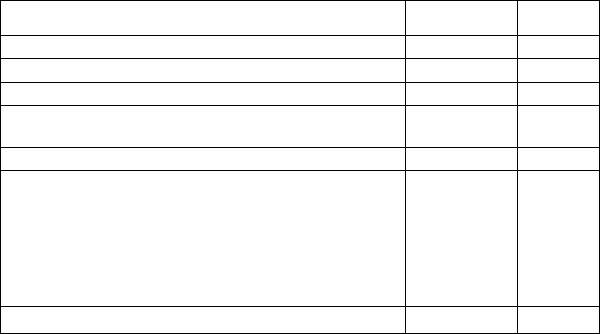

П р и м е р .

Расчет чистого операционного дохода от объекта

Показатели

Единица

измерения

Коли-

чество

Ставка аренды за месяц руб./м

2

65

Площадь оцениваемого помещения руб./м

2

20

ПВД за год тыс. руб. 15,6

Убытки от недозагрузки помещений, смены

арендаторов, недосбора арендной платы

тыс. руб. 0,16

ДВД за год тыс. руб. 15,44

Расходы арендодателя, всего:

в том числе:

– по управлению

– на страхование

– налог на имущество

– плата за землю

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

3,58

1,54

0,04

0,96

1,04

ЧОД за год тыс. руб. 11,86

Величину чистого операционного дохода в дальнейшем

преобразуют в стоимость недвижимости на дату оценки.

6.3. ПРЕОБРАЗОВАНИЕ ДОХОДОВ ОТ НЕДВИЖИМОСТИ

В ТЕКУЩУЮ СТОИМОСТЬ

6.3.1. Прямая капитализация

Прямая капитализация – оценка имущества при сохранении

стабильных условий его использования, постоянной величине

дохода, отсутствии первоначальных инвестиций и

одновременном учете возврата капитала и дохода на капитал.

Основные условия применения метода прямой

капитализации: период поступления дохода стремится к

бесконечности, величина дохода постоянна, не учитываются

первоначальные инвестиции.

69

Рассмотренная в предыдущей главе базовая формула

доходного подхода

R

I

V

при прямой капитализации обычно

применяется в следующем виде

o

R

NOI

PV

,

где РV – текущая стоимость недвижимости, NOI – ожидаемый

чистый операционный доход за первый после даты оценки год,

R

o

– общая ставка капитализации.

В качестве NOI может использоваться нормализованный

чистый операционный доход за 1 год, получаемый путем

усреднения дохода за несколько лет.

Ставка капитализации R

o

отражает риски, которым

подвергаются средства, вкладываемые в актив. Для расчета

ставки капитализации используются метод сравнения продаж,

метод инвестиционной группы, метод остатка и др.

Метод сравнения продаж – основной метод определения

общей ставки капитализации. При определении ставки

капитализации для объекта оценки сначала рассчитывают ставку

капитализации по каждому из проданных аналогов:

i

i

i

SP

NOI

R

,

где SP

i

– цена продажи i-аналога.

Затем с учетом методов математической статистики, весового

коэффициента x

i

, отражающего степень похожести каждой из

продаж на объект оценки, выбирается общая ставка капитализации

n

i

iio

RxR

1

.

В качестве R

i

может применяться ставка капитализации для

альтернативных инвестиций с аналогичной степенью риска,

тогда x

i

– весовой коэффициент i-й инвестиции.

У анализируемых аналогов объекта оценки должны быть

похожи оставшийся срок экономической жизни, уровень

операционных расходов, величины реверсии и коэффициенты

потерь, риски, соотношение стоимостей земли и зданий, даты

продажи, способ ННЭИ, условия финансирования, уровень

качества управления, не должны принципиально отличаться

местоположение и отделка.

70

Метод инвестиционной группы используется, если для

приобретения недвижимости привлекается заемный капитал. При

этом ставка капитализации может быть рассчитана как

относительно финансовых, так и относительно физических

составляющих.

Метод инвестиционной группы для финансовых

составляющих. Ставка капитализации является

средневзвешенной величиной, учитывающей интересы как

собственного, так и заемного капитала:

emo

RmRmR *)1(*

где R

e

– ставка капитализации для собственного капитала,

которая определяется из данных по сопоставимым объектам

делением значения дохода до налогообложения на величину

собственного инвестированного капитала; R

m

– ставка

капитализации для заемных средств.

Метод инвестиционной группы для физических

составляющих. Ставка капитализации определяется по формуле:

bLo

RLRLR *)1(*

,

где L – доля стоимости земли в общей стоимости недвижимости,

R

L

– ставка капитализации для земли, R

b

– ставка капитализации

для улучшений.

Ставка капитализации для земли рассчитывается как

отношение дохода, приходящегося на землю, к стоимости земли.

Ставка капитализации для улучшений определяется из

отношения дохода, приходящегося на улучшения, к стоимости

улучшений.

Метод остатка применяется в случаях, когда известна

стоимость одной составляющей объекта оценки. Различают

методы остатка для земли и зданий, собственного и заемного

капитала.

Последовательность применения метода остатка:

– расчет части годового дохода, которая приходится на

составляющую с известной стоимостью;

– расчет части годового дохода, которая приходится на

составляющую с неизвестной стоимостью;

– расчет стоимости неизвестной компоненты;

– определение стоимости собственности сложением

стоимостей ее составляющих.

71

Если нет данных об операционных расходах, возможна

прямая капитализация с применением валового рентного

множителя

RМIV *

.

Валовой рентный множитель (RM) – среднестатистическое

отношение рыночной цены к потенциальному или

действительному валовому доходу определенного вида

имущества.

Преимущества метода прямой капитализации: отличается

простотой расчетов; отражает состояние рынка; дает хорошие

результаты для стабильно функционирующего объекта

недвижимости с малыми рисками.

В условиях экономической и политической нестабильности в

России из-за сложности формирования достоверных прогнозов

широко применяется метод прямой капитализации, не

требующий такого тщательного анализа денежных потоков, как

при капитализации по норме отдачи.

6.3.3. Дисконтирование денежных потоков

Метод дисконтирования денежных потоков – оценка

имущества при произвольно изменяющихся и неравномерно

поступающих денежных потоках с учетом степени риска,

связанного с использованием объекта. Стоимость недвижимости

определяется как сумма текущих стоимостей будущих доходов

путем раздельного дисконтирования каждого из периодических

потоков дохода и спрогнозированной будущей стоимости

недвижимости, за которую она может быть продана в конце

периода владения (реверсия).

Общая модель метода дисконтирования денежных потоков

,

)1(

...

)1()1(

1

4

3

3

2

21

n

Y

I

Y

I

Y

I

Y

I

V

где V – текущая стоимость; I – доход или поток дохода; Y –

соответствующая ставка дисконта или норма прибыли; n – число

периодов.

Сокращенно эту модель можно представить в следующем

виде:

n

n

i

n

Y

FV

Y

NOI

V

)1()1(

1

=

n

i

YnFNOI

1

),(4*

,

72

где FV – цена перепродажи объекта в конце периода владения

(реверсия); n – период владения, F4 (n, Y) – текущая стоимость

единицы (четвертая функция сложного процента) для n-периода

при ставке дисконтирования Y.

На сегодняшний день на российском рынке недвижимости

еще не сложились условия для корректной оценки типичного

периода владения, политическая и экономическая

нестабильность значительно сокращает возможность

достоверного прогнозирования на длительный период. Поэтому

среди российских оценщиков сложилась практика оценивать

период владения объектом в диапазоне 3-5 лет.

Преимущества метода дисконтирования денежных потоков:

– учитывает динамику рынка, применим в условиях

нестабильного рынка;

– отражает неравномерную структуру доходов и расходов;

– применим для объектов, находящихся на стадии

строительства или реконструкции.

Однако метод довольно сложен в применении, к тому же

высока вероятность ошибки в прогнозировании, неточность

увеличивается в процессе преобразования прогнозируемых

доходов в текущую стоимость.

6.3.4. Методы расчета ставки дисконтирования

Ставка дисконтирования – норма сложного процента,

применяемая при пересчете стоимости денежных потоков на

определенный момент времени. Выбор ставки дисконтирования

основан на анализе доступных альтернативных вариантов

инвестирования с сопоставимым уровнем риска (альтернативная

стоимость капитала).

Рассмотрим наиболее популярные методы определения

ставки дисконтирования.

Метод суммирования предполагает учет каждой из

составляющих ставки дисконта: безрисковой ставки, степени

риска данного направления инвестирования; ликвидности объекта

инвестиционных вложений и уровня инвестиционного

менеджмента.

Ликвидность – возможность быстрой продажи.

Недвижимость обладает меньшей ликвидностью, чем другие

товары, в частности ценные бумаги и акции, которые являются

альтернативным направлением инвестирования.

73

Инвестиционный менеджмент – управление недвижимостью,

направленное на сохранение вложенного капитала и получение

требуемого дохода на капитал.

П р и м е р . Определим ставку дисконтирования для сдаваемых

в аренду офисных помещений, если безрисковая ставка 25 %,

поправка на риск вложений в недвижимость 8 %, поправка на

низкую ликвидность 5 %, поправка на инвестиционный

менеджмент 2 %. Тогда ставка дисконтирования равна 40 %,

25 + 2 + 8 + 5 = 40 %.

Метод сравнения продаж основан на анализе рыночных

данных. Считается наиболее точным методом определения

ставки дисконтирования, так как позволяет более точно

учитывать мнение типичных продавцов и покупателей, риск,

особенности местоположения, характеристики дохода.

П р и м е р . Объект продан за 80 000 долл. Соотношение

стоимости зданий и земельного участка 4:1. Остаточный срок

службы зданий – 25 лет. Годовой чистый операционный доход

составляет 20 000 долл. Метод возмещения – равными долями.

Определим ставку дисконтирования.

– стоимость зданий (80 000/5)*4 = 64000 долл.

– доход, относимый на возмещение капитала 64 000/25 =

= 2560 долл.

– дисконтированный доход 20 000 – 2560 = 17 440 долл.

– ставка дисконтирования: 17 440/80 000 = 0,218 или 21,8 %.

Метод инвестиционной группы (объединения инвестиций)

основан на том, что ставка процента и ставка дохода соотносятся

с долей заемных и собственных средств, вкладываемых в

процессе финансирования инвестиционного проекта, ставка

дисконта определяется суммированием

o

(1 )*Y mYm m Ye

.

П р и м е р . Определить ставку дисконтирования, если в

процессе финансирования инвестиционного проекта по развитию

недвижимости 65 % вложений составляют заемные средства,

полученные у заемщика под 20 % годовых. При этом инвестор

рассчитывает получить 25 % прибыли на собственные средства.

o

Y

= 0,60*0,20 + (1-0,60)*0,40 = 0,22, или 22 %.

74

Метод сравнения альтернативных инвестиций. В этом случае

предполагается, что инвестиционные проекты с аналогичным

уровнем риска должны иметь аналогичные ставки

дисконтирования.

В качестве объекта сравнения для инвестиций в

недвижимость выбирают норму процента по коммерческим

кредитам с залоговым обеспечением, нормы прибыли по

некоторым ценным бумагам. Степень риска для кредитора ниже,

чем для инвестора собственного капитала, поэтому отдача

инвестиций в недвижимость должна быть выше нормы процента

по кредиту.

6.3.5. Функции сложных процентов

Для капитализации дохода по норме отдачи широко

используются функции сложных процентов.

Сложный процент – процент, начисленный на основную

сумму долга и невыплаченные ранее проценты, начисленные за

предыдущий период.

Для определения этих функций и удобного применения в

работе с различными потоками доходов используют финансовые

калькуляторы или таблицы сложных процентов (см. прил. 1).

Рассмотрим функции сложного процента.

Будущая стоимость единицы (S

n

) – будущая стоимость одной

денежной единицы через n – периодов при ставке сложного

процента i

nn

iS )1(

,

где

n

S

– сумма после n – периодов; i – периодическая

фактическая ставка процента; n – число периодов.

П р и м е р . Необходимо определить будущую стоимость 1 000

000 рублей при ставке сложного процента 30 %, если период

накопления составит 5 лет.

1 000 000 (1+0,3)

5

= 3 712 930 руб.

Накопление единицы за период (S

n

) – остаток денежных

средств через n-периодов при ставке сложного процента, равной

i, в результате периодического пополнения основной суммы

депозита за счет новых взносов и перевода накопленных

процентов в основную сумму депозита

i

S

S

n

n

1

, или

1 1

n

n

i

S

i

.

75