Щербакова Н.А. Экономика недвижимости

Подождите немного. Документ загружается.

Принцип спроса и предложения основан на определении

стоимости объекта соотношением спроса и предложения на

соответствующем сегменте рынка недвижимости.

Колебания спроса и предложения на рынке недвижимости

происходят медленно. При этом спрос более изменчив, чем

предложение: если есть спрос, то увеличить количество

предложений бывает сложно, так как здания строятся долго (от

нескольких месяцев до нескольких лет), а в случае излишков

недвижимости цены остаются низкими несколько лет. Оценщику

необходимо постоянно следить за состоянием рынка.

В России в условиях острой жилищной проблемы и низкого

уровня доходов населения спрос на недвижимость существенно

вырастет, если реально и в большем объеме будет работать

система ипотечного кредитования.

Принцип соответствия основан на том, что максимальной

стоимости объект недвижимости достигает в окружении

совместимых гармонирующих объектов при совместимом

характере землепользования.

Использование земельного участка должно отвечать

существующим стандартам района, в котором находится

недвижимость. Однородность объектов в районе поддерживает

их стоимости на определенном уровне.

Например, наличие по соседству с дорогими жилыми

зданиями старых индивидуальных домов приведет к

уменьшению цены элитной недвижимости.

В целом, на основе принципов оценки учитываются только

наиболее значимые факторы, влияющие на стоимость

недвижимости, тем не менее их правильное применение поможет

избежать многих ошибок при определении стоимости объекта

оценки.

З а д а ч а 1 . Необходима реконструкция старого офисного

здания. Наиболее приемлемые варианты реконструкции –

модернизация офисных помещений или переоборудование в

торговый центр. Капитальные вложения на модернизацию

офисов составят 400 тыс. руб., на переоборудование здания в

торговый центр – 700 тыс. руб. Ожидаемый ежегодный доход от

офисов 120 тыс. руб., от торгового центра – 150 тыс. руб. Какой

из вариантов реконструкции будет наиболее эффективным?

З а д а ч а 2 . Застройщиком за 50 тыс. руб. приобретен

земельный массив площадью 50 соток для разбивки на участки и

строительства на них дачных домиков. Затраты на строительство

39

одного дачного домика на 10 сотках составляют 30 тыс. руб.,

ожидаемая цена продажи таких дачных участков – 50 тыс. руб.

При строительстве дачных домиков на участках площадью 5

соток строительные затраты на каждый домик уменьшатся на 2

тыс. руб., а рыночная стоимость таких участков с дачными

домиками составит 40 тыс. руб. На сколько дачных участков

следует разбить земельный массив при условии наиболее

эффективного использования средств? Какова будет прибыль

застройщика в этом случае?

З а д а ч а 3 . На реконструкцию складского помещения

организацией было затрачено 50 тыс. руб. До реконструкции

рыночная стоимость этого склада составляла 495 тыс. руб.

Определить вклад реконструкции в стоимость объекта в

следующих случаях: а) рыночная стоимость складского

помещения после реконструкции составила 570 тыс. руб.; б)

рыночная стоимость не изменилась; в) новая планировка

оказалась менее удобной, вследствие чего рыночная стоимость

складского помещения снизилась на

20 тыс. руб.

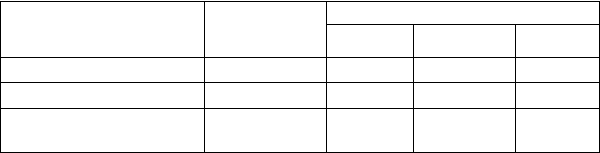

З а д а ч а 4 . Выбрано несколько вариантов застройки

земельного участка стоимостью 20 тыс. руб. – строительство

гаражей или одного из трех зданий. Определите наилучший и

наиболее эффективный вариант использования данного

земельного участка, если известно, что норма прибыли при

строительстве гаражей (отношение прибыли к общим затратам)

составляет 20 %. Характеристики зданий, рекомендуемых для

строительства, представлены в таблице:

Параметры Здания

Площадь, м

2

3200 3100 2900

Строительные затраты,

тыс. руб./м

2

5,1 5,1 5,2

Ожидаемая цена продажи,

млн. руб.

3200 3100 2900

З а д а ч а 5. Застройщиком приобретен земельный массив с

целью разбивки на участки. На каждом из этих участков

предполагается построить по одному коттеджу, уровень и

размеры которого зависят от размеров участка. Земельный массив

можно разбить на два, три, четыре и пять земельных участков.

При этом прибыль застройщика с одного участка в этих случаях

40

составит 60, 50, 40 и 30 тыс. руб. соответственно. Определите

наиболее доходный вариант разбивки и застройки земельного

массива. Действие каких принципов оценки недвижимости здесь

прояв-ляется?

3.4. ИНДИВИДУАЛЬНАЯ И МАССОВАЯ ОЦЕНКА

НЕДВИЖИМОСТИ

Для выполнения множества операций на рынке недвижимости

требуется независимая профессиональная оценка недвижимости –

логическая процедура анализа различных физических,

экономических и социологических факторов по отношению к

объекту оценки, которая ведет к выработке обоснованного

заключения о его стоимости.

Оценка недвижимости бывает массой и индивидуальной.

Массовая оценка недвижимости – это оценка большого числа

объектов недвижимости на конкретную дату с использованием

стандартных методик и статистического анализа. При этом

унифицируется процедура оценки большого числа объектов.

Индивидуальная оценка недвижимости – это оценка

конкретного объекта на определенную дату.

Индивидуальная оценка необходимо для защиты результатов

оценки в судах, для определения стоимости объектов

специального назначения и т. п.

Индивидуальная оценка проводится в несколько шагов,

объединенных в понятие «процесс оценки», на заключительном

этапе которого осуществляется согласование результатов,

полученных с использованием различных подходов к оценке

недвижимости.

При массовой оценке на заключительном этапе проверяется

используемая для расчетов модель и контролируется качество

получаемых результатов. При этом результаты, полученные с

помощью модели массовой оценки, сравниваются с реальными

ценами продаж и оцениваются отклонения уровня оценки по

каждой группе аналогичных объектов.

Массовая оценка – приближенная, а индивидуальная –

точная, полученная в результате тщательного анализа реальных

данных об аналогах объекта оценки. Далее в учебном пособии

будут рассматриваться механизмы индивидуальной оценки

недвижимого имущества.

41

3.5. ПРОЦЕСС ОЦЕНКИ НЕДВИЖИМОСТИ

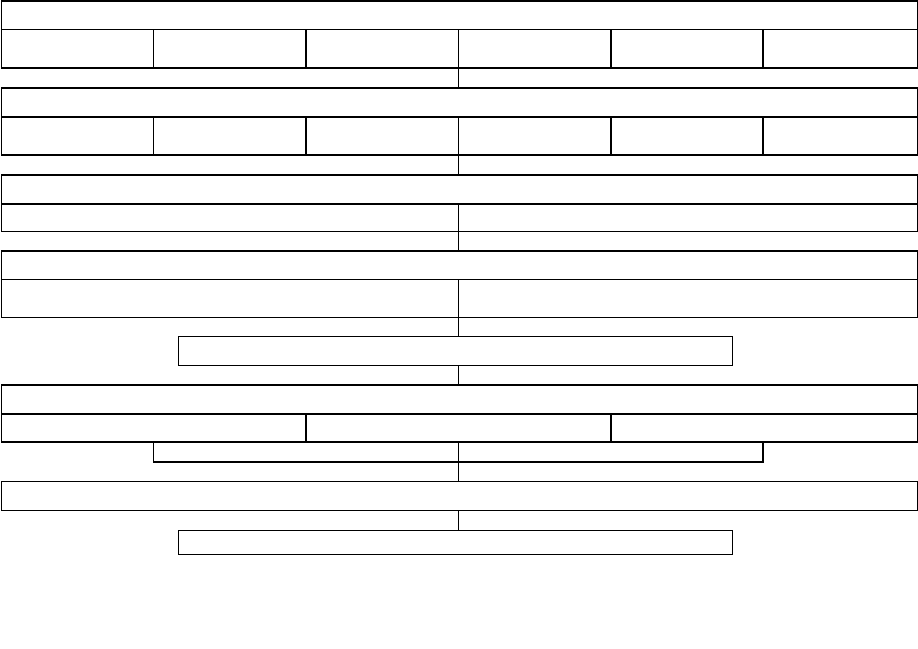

Процесс оценки (процедура оценки) недвижимости состоит из

последовательности этапов, выполняемых специалистом-

оценщиком для определения ее стоимости (рис. 3.4).

На этапе «Определение проблемы» подробно описывается

оцениваемый объект, устанавливаются оцениваемые права

собственности, указываются цели оценки и вид стоимости,

формулируются и согласовываются с заказчиком ряд

ограничений. Стоимость недвижимости может существенно

меняться со временем, поэтому устанавливается дата оценки –

дата, по состоянию на которую производится оценка имущества.

В конце первого этапа формулируются и согласовываются с

заказчиком ограничивающие условия – заявления в отчете,

описывающие препятствия или обстоятельства, которые влияют

на оценку стоимости имущества. Примеры ограничивающих

условий:

– прогнозы, содержащиеся в отчете, основаны на текущих

рыночных данных и могут оказаться неточными в будущем

вследствие изменения экономической ситуации или стихийных

бедствий;

42

ОПРЕДЕЛЕНИЕ ПРОБЛЕМЫ

Описание

объекта

Имуществен

ные права

Дата

оценки

Цель оценки

Вид

стоимости

Ограничиваю

щие условия

ПРЕДВАРИТЕЛЬНЫЙ ОСМОТР И ПЛАН ОЦЕНКИ

Тип

данных

Источники

данных

Персонал План оценки

Договор

об оценке

Оплата

СБОР И ПРОВЕРКА ДАННЫХ

Общие данные Специальные данные

АНАЛИЗ НАЛУЧШЕГО И НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ

Анализ ННЭИ предположительно вакантного

земельного участка

Анализ ННЭИ земельного участка с имеющимися

на нем улучшениями

ОЦЕНКА ЗЕМЕЛЬНОГО УЧАСТКА

ПРИМЕНЕНИЕ ПОДХОДОВ К ОЦЕНКЕ

Сравнительный подход Затратный подход Доходный подход

СОГЛАСОВАНИЕ РЕЗУЛЬТАТОВ В ИТОГОВУЮ ОЦЕНКУ СТОИМОСТИ

СОСТАВЛЕНИЕ ОТЧЕТА ОБ ОЦЕНКЕ

Рис. 3.4. Основные этапы процесса оценки недвижимости

42

– специальная юридическая экспертиза документации на

объект не проводилась;

– заказчик гарантирует, что результаты оценки будут

использованы только согласно заданию на оценку;

– заключение оценщика без гарантий на дальнейшую

реализацию, сохранность имущества, правильность данных

бухгалтерского учета.

Этап «Предварительный осмотр и план оценки» считается

организационным и заключается в определении типа требуемых

данных и источников их получения, выборе персонала,

составлении плана выполнения работ по оценке, подписании

договора. В договор об оценке должны быть включены величина

и порядок оплаты, полное описание объекта оценки и срок

выполнения работ, право оценщика выступать от имени

заказчика при сборе информации и другие условия. Сумма

оплаты работ по оценке зависит от степени сложности

оцениваемого объекта, репутации самого оценщика, но не от

определяемой величины стоимости.

Этап «Сбор и проверка данных» включает сбор и проверку

общих и специальных данных. Общие данные включают

информацию об экономических, социальных, государственно-

правовых и экологических факторах, значительно влияющих на

стоимость объекта оценки. Информацию получают, как правило,

из газет, финансово-экономических журналов, изданий по оценке

недвижимости. К специальным данным относится информация

непосредственно об оцениваемом объекте и его аналогах:

сведения о правах на объекты, характеристики самих земельных

участков и имеющихся на них строений, условия сделок.

На следующем этапе процесса оценки проводится анализ

наилучшего и наиболее эффективного использования, во-первых,

предположительно вакантного земельного участка и, во-вторых,

земельного участка с имеющимися строениями. Для анализа

ННЭИ исследуются данные с точки зрения перспектив развития

города, региона. С учетом проведенного анализа определяется

стоимость земельного участка.

Этап «Применение подходов к оценке» включает определение

стоимости объекта различными подходами к оценке:

– сравнительным подходом, который базируется на анализе

продаж аналогов объекта оценки;

– затратным, когда объект оценивается путем определения

стоимости издержек на его создание и изменение с учетом

износа;

43

– доходным, основанным на преобразовании в текущую

стоимость будущих доходов от использования объекта оценки.

В результате применения вышеперечисленных подходов

получают три величины стоимости одного и того же объекта

недвижимости. Совпадать они могут только в условиях

совершенного рынка. Рынок недвижимости не является

совершенным, поэтому три эти величины могут существенно

различаться и для получения итоговой стоимости объекта

необходимо провести согласование полученных величин.

Согласование – процесс определения итоговой стоимости

объекта с учетом полученных результатов после анализа качества

и количества используемой для их получения информации

применимости каждого из подходов к конкретной ситуации. При

согласовании не рассчитывают среднеарифметическое значение

полученных результатов, а выбирают весовой коэффициент для

каждого из них путем логического или логико-математического

взвешивания. Как правило, один из подходов считается базовым,

два других необходимы для корректировки получаемых

результатов. При этом учитывается значимость и применимость

каждого подхода для оценки объекта заданного типа в

конкретной ситуации. После анализа типа объекта, объема и

качества использованной информации, выбирается базовый

подход и устанавливается относительная сила и слабость

каждого из примененных подходов.

Окончательная величина стоимости объекта устанавливается

после причинно-следственного анализа влияния полученных

различных результатов на итоговую величину стоимости с

учетом всех значимых параметров на базе экспертного мнения

оценщика и соответственно зависит от его квалификации и

опыта.

Однако не всегда возможно оценивать недвижимость на

основе всех трех подходов, например в силу неразвитости рынка,

специфичности объекта и недостаточного объема доступной

информации, что должно быть обосновано и отражено в отчете

об оценке. Отчет об оценке – документ, обосновывающий

мнение оценщика о стоимости имущества.

Таким образом, для оценки недвижимости необходимо

выполнить ряд этапов, объединенных в понятие «процесс

оценки». Суждение о стоимости объекта формируется на основе

анализа результатов применения различных подходов к оценке.

44

4. СРАВНИТЕЛЬНЫЙ ПОДХОД К ОЦЕНКЕ

НЕДВИЖИМОСТИ

4.1. ОСНОВНЫЕ ЭТАПЫ СРАВНИТЕЛЬНОГО ПОДХОДА

Сравнительный подход (СП) – совокупность методов оценки

стоимости, основанных на сравнении объекта оценки с его

аналогами, в отношении которых имеется информация о ценах

сделок с ними.

Различия между сравниваемыми объектами сглаживаются в

процессе проведения соответствующей корректировки данных. В

основе этого подхода лежит предположение, что покупатель не

заплатит за конкретную недвижимость больше, чем ему

обойдется приобретение аналога с подобными свойствами.

Основные этапы сравнительного подхода представлены на

рисунке

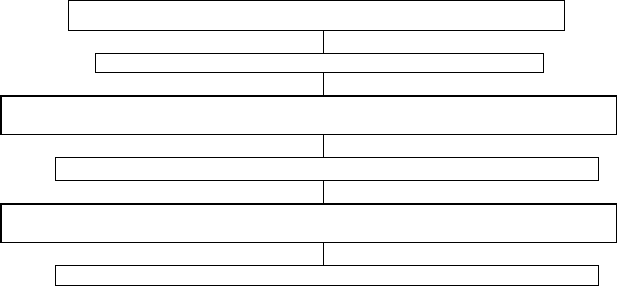

СРАВНИТЕЛЬНЫЙ ПОДХОД

Изучение рынка

Сбор и проверка достоверности информации о предлагаемых на

продажу или недавно проданных аналогах объекта оценки

Сравнение данных об отобранных аналогах и объекте оценки

Корректировка цен продаж выбранных аналогов в соответствии

с их отличиями от объекта оценки

Установление стоимости объекта оценки

Последовательность действий при оценке сравнительным

подходом

Основные условия применения сравнительного подхода:

– объект не должен быть уникальным;

– необходимо наличие аналогов оцениваемого объекта в том

числе и по времени сделок (для уменьшения влияния рыночных

изменений на результат оценки);

– информация должна быть исчерпывающей;

– факторы, влияющие на стоимость объектов, должны быть

сопоставимы.

45

Чем более схожи выбранные для сравнения объекты с

оцениваемым, тем более точную величину стоимости объекта

оценки можно получить в результате применения этого подхода.

4.2. ВНЕСЕНИЕ КОРРЕКТИРОВОК В ЦЕНЫ ПРОДАЖ

АНАЛОГОВ

После сравнения данных в результате корректировки цен

продаж в соответствии с их отличиями от оцениваемой

недвижимости рассчитываются скорректированные цены продаж

объектов сравнения.

Скорректированная цена имущества – это цена продажи

объекта сравнения имущества после ее корректировки на

различия с объектом оценки [2]. Средние показатели стоимости,

как правило, оценщиками не используются, принято изучать

каждую продажу аналога и сопоставлять ее с объектом оценки.

Корректировки определяются после анализа информации о

большом количестве тщательно подобранных сделок.

Корректировки на отличия аналогов от объекта оценки, как

правило, вносят на основании оценки этих отличий рынком, что

выражается в ценах продаж.

Основные способы расчета корректировок:

– парный анализ продаж – расчет корректировки на основе

подбора пары продаж, имеющих только одно отличие;

– статистический анализ – применение математических

методов и регрессионного анализа для обработки массива

данных;

– анализ тенденций – выявление влияющих на цену факторов

и элементов при наличии большого количества данных о

продажах с разными параметрами;

– анализ затрат – учет затрат на воспроизводство элемента

объекта (не учитывает рынок, применяется редко);

– относительный сравнительный анализ – анализ

сопоставимых продаж для определения относительных

корректировок (корректировки не выражаются в денежных

единицах или процентах, для них используются условные

обозначения, отражающие влияние анализируемого параметра на

стоимость объекта оценки: , и т. п.);

– распределительный анализ – ранжирование сравнимых

продаж и определение места объекта оценки в этом ряду;

46

– индивидуальные опросы – опросы профессионалов

(экспертов) для использования в качестве вторичной

информации (по причине субъективности) при проведении

корректировки.

Кроме вышеперечисленных могут применяться и другие

методы расчета корректировок, а также их различные вариации.

Наиболее надежным считается метод парного анализа

продаж. Этот метод основан на предположении, что разница в

стоимости объектов, имеющих единственное отличие, может

быть приписана к нему. Если невозможно найти два объекта с

единственным отличием, то подбирается третий объект,

имеющий по одному отличию от первых двух.

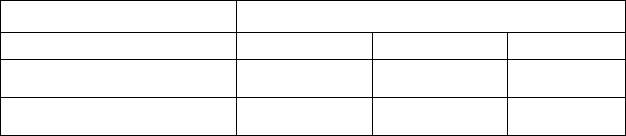

П р и м е р . Требуется оценить однокомнатную квартиру,

используя данные о парных продажах.

Данные об аналогичных 1-комнатных квартирах

Параметры

Оцениваема

я

квартира

Недавно проданные квартиры

кв. 1 кв. 2 кв. 3

Лоджия + - + -

Этаж / этажность 3/5 1/5 1/5 3/5

Цена продажи, тыс.

руб.

- 350 360 375

Рассчитаем корректировки на имеющие отличия:

Пары продаж

Разница в

ценах продаж,

тыс. руб.

Причина разницы в ценах продаж

Кв. 1 и кв. 2 10

Различие в наличии лоджии (10 тыс.

руб)

Кв. 1 и кв. 3 25

Разный потребительский рейтинг у

первых и средних этажей (25 тыс. руб.)

Кв. 2 и кв. 3 15

Лоджия (+10 тыс. руб.), этаж (–25 тыс.

руб.) 10 + (–25) =15тыс.руб.

Варианты расчета стоимости оцениваемой квартиры:

1) на базе цены продажи кв. 1:

350 + 10 (лоджия) + 25 (лучше этаж) = 385 тыс. руб.;

2) на базе кв. 2: 360 + 25 = 385 тыс. руб.;

3) на базе кв. 3: 375 + 10 = 385 тыс. руб.

47