Щербакова Н.А. Экономика недвижимости

Подождите немного. Документ загружается.

данный товар начинают падать, при уменьшении предложения –

расти.

Возможность отчуждаемости объектов – это возможность

передачи имущественных прав, что позволяет недвижимости

переходить из рук в руки (от продавца к покупателю), т. е. быть

товаром. Раньше на землю в России была единая

государственная собственность, поэтому земля не считалась

товаром.

Различным целям оценки недвижимости соответствует

несколько видов стоимости. Обычно требуется оценить

рыночную стоимость, которая отражает взаимодействие

продавцов, покупателей и инвесторов на рынке недвижимости.

Рыночная стоимость – наиболее вероятная цена, по которой

объект оценки может быть отчужден на открытом рынке в

условиях конкуренции, когда стороны сделки действуют

разумно, располагая всей необходимой информацией, а на

величине цены сделки не отражаются какие-либо чрезвычайные

обстоятельства.

Для определения рыночной стоимости нельзя принять цены

продаж аналогичных объектов без проведения дополнительного

анализа, так как цена сделки не характеризует мотивы продавца и

покупателя, отсутствие или наличие каких-либо внешних

воздействий. Цена – это денежная сумма, предлагаемая или

уплаченная за объект оценки или его аналог в конкретной

ситуации, а рыночная стоимость недвижимости – это ожидаемая

цена при определенных равновесных условиях. Рыночная

стоимость объективна и не зависит от желания отдельных

участников рынка недвижимости.

Рассмотрим виды стоимости, отличные от рыночной.

Стоимость объекта оценки с ограниченным рынком –

стоимость объекта, продажа которого на открытом рынке

невозможна или требует дополнительных затрат по сравнению с

затратами, необходимыми для продажи свободно обращающихся

на рынке товаров.

Стоимость воспроизводства – сумма затрат в рыночных

ценах, существующих на дату проведения оценки, на создание

объекта, аналогичного оцениваемому, с применением

идентичных материалов и технологий.

Стоимость замещения – сумма затрат в существующих на

дату проведения оценки рыночных ценах на создание объекта,

аналогичного оцениваемому с учетом существующих на дату

29

оценки цен и требований к аналогичным объектам (дизайн,

материалы и т. п.).

Стоимость при существующем использовании – стоимость

объекта оценки, которая определяется исходя из существующих

условий и цели его использования. Расчет основан на

предположении продолжении формы функционирования объекта

и возможности его продажи на рынке.

Инвестиционная стоимость – стоимость объекта оценки,

определяемая исходя из его доходности для конкретного лица

при заданных инвестиционных целях. Это не обезличенная и

отражающая наиболее вероятное поведение на рынке, а

субъективная величина, определяемая для конкретного

инвестора. Инвестиционная стоимость является наивысшей

ценой, которую может заплатить инвестор за объект

недвижимости, учитывая ожидаемую доходность (полезность,

удобства) данного инвестиционного проекта.

Ликвидационная стоимость – стоимость объекта оценки,

если он должен быть отчужден в срок, меньший обычного срока

экспозиции аналогичных объектов. Обычно рассчитывается при

вынужденной продаже объекта. Из-за ограничения сроков

продажи, которых недостаточно для ознакомления всех

потенциальных покупателей с выставленным на рынок объектом,

ликвидационная стоимость может быть значительно ниже

рыночной. Определяется, как правило, при ликвидации

предприятия по решению собственника либо судебного органа.

Представляет собой сумму денежных средств, которая может

быть фактически получена в результате продажи активов

предприятия независимо от их балансовой стоимости.

Утилизационная стоимость – стоимость объекта оценки,

равная рыночной стоимости материалов, которые он в себя

включает, с учетом затрат на демонтаж или утилизацию объекта

оценки.

Стоимость для целей налогообложения – стоимость объекта

оценки, определяемая для исчисления налогооблагаемой базы и

рассчитываемая в соответствии с положениями нормативных

правовых актов (в том числе инвентаризационная стоимость).

Может базироваться на рыночной стоимости, на затратах на

воспроизводство объекта, либо рассчитывается по нормативной

методике без привлечения специалистов-экспертов.

Специальная стоимость – стоимость, для определения

которой в договоре об оценке или нормативном правовом акте

оговариваются условия, не включенные в понятие рыночной или

30

иной стоимости, указанной в стандартах оценки, обязательных к

применению субъектами оценочной деятельности [20]. Можно

выделить также следующие виды стоимости.

Стоимость действующего предприятия – стоимость единого

имущественного комплекса, определяемая в соответствии с

результатами функционирования сформировавшегося

производства. Оценка стоимости отдельных объектов

предприятия заключается в определении вклада, который вносят

эти объекты в качестве составных компонентов действующего

предприятия.

Страховая стоимость – стоимость полного возмещения

ущерба имуществу при наступлении страхового случая.

Рассчитывается в соответствии с методиками, используемыми

страховыми фирмами и государственными органами для

определения суммы, на которую могут быть застрахованы

разрушаемые элементы объекта [28, с. 75]. Учитывая затраты на

восстановление элементов объекта, подверженных риску

уничтожения, разрушения, страховая стоимость представляет

собой максимальную сумму оценки собственности в целях

страхования.

Залоговая стоимость недвижимости – стоимость

недвижимого имущества, рассчитываемая в целях обеспечения

кредита. Расчет основан на определении размера дохода,

ожидаемого к получению в случае невозврата кредита.

Недвижимость в данном случае является для кредитора

гарантией возврата средств. Величина залоговой стоимости

учитывается при определении размера выдаваемого кредита.

Первоначальная стоимость – фактические затраты на

приобретение или создание объекта на момент начала его

использования.

Стоимость специализированного имущества – стоимость

недвижимого имущества, которое в силу своих специфических

особенностей не может быть продано на рынке.

Стоимость права аренды недвижимого имущества –

единовременная плата за право использования имущества по

договору аренды.

Таким образом, множеству различных операций с

недвижимостью соответствует несколько видов стоимости. В

зависимости от потребностей участников рынка недвижимости,

величины различных видов стоимости одного и того же объекта

могут существенно отличаться. Наиболее часто встречается

оценка рыночной стоимости недвижимости.

31

З а д а ч а. Организацией построен коттедж, который может

быть продан на рынке за 700 тыс. руб. При этом его

гарантированная продажа в кратчайшие сроки возможна только

за 70 % от этой величины. Затраты на новое строительство

такого коттеджа составляют 550 тыс. руб., на приобретение

земельного участка - 15 тыс. руб. Какие виды стоимости данного

объекта недвижимости можно определить на основе этой

информации и какова их величина? Каков вклад улучшений в

стоимость объекта?

3.3. ПРИНЦИПЫ ОЦЕНКИ НЕДВИЖИМОСТИ

На стоимость объектов недвижимости влияет значительное

количество экономических факторов. Принципы оценки

недвижимого имущества позволяют учесть наиболее значимые

из них.

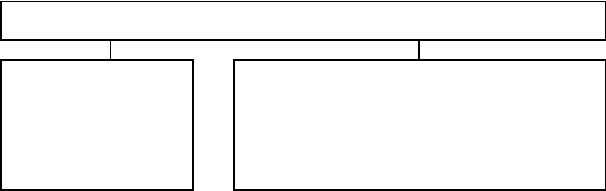

Основные принципы оценки разделяют на 4 категории

(рис. 3.2).

Рис. 3.2. Основные принципы оценки недвижимости

Эти принципы взаимосвязаны. На один конкретный объект

могут одновременно влиять несколько принципов, в каждой

конкретной ситуации набор принципов может быть различным.

Принцип

наилучшего

и наиболее

эффективно

го

использован

ия

Принципы,

отражающи

е

компоненты

недвижимо

сти

Принципы,

основанные

на

представлен

иях

пользова-

теля

Принципы,

связанные с

рыночной

средой

– вклада;

– остаточной

продуктивно

сти;

– предельной

продуктивно

сти;

–

сбалансирова

нности

– замещения;

– ожидания;

– полезности

– изменения;

– внешнего

воздействия;

– спроса и

предложения

;

–

соответствия

;

–

конкуренции

32

Каждый принцип может принимать различные значения в

каждой конкретной ситуации.

Принципы оценки не могут учесть абсолютно все факторы,

влияющие на стоимость объекта недвижимости, однако при

правильном применении позволяют обеспечить достоверное

заключение о стоимости объекта.

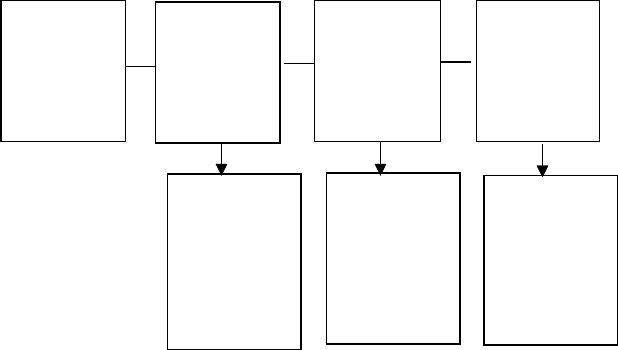

Принцип наилучшего и наиболее эффективного использования

(ННЭИ) основан на определении стоимости недвижимости в

случае использования объекта наилучшим, наиболее

эффективным образом, даже если текущее использование

объекта другое.

Сущность принципа наилучшего и наиболее эффективного

использования представлена на рис. 3.3.

ВЫЯВЛЕНИЕ

наилучшего и наиболее эффективного варианта использования

ВЛИЯНИЕ НА

СТОИМОСТЬ

обеспечивает

наибольшую величину

стоимости объекта на

дату оценки

ОГРАНИЧЕНИЯ:

максимальная продуктивность

финансовая обоснованность

физическая осуществимость

соответствие законодательству

Рис. 3.3. Сущность принципа наилучшего и наиболее

эффективного использования

Максимальная продуктивность устанавливается в результате

анализа ожидаемых доходов при альтернативных вариантах

использования объекта с учетом риска. Под финансовой

обоснованностью понимается обоснование способности проекта

обеспечить доход, который был бы достаточным для возмещения

расходов инвесторов и получения ожидаемой прибыли.

Обоснование технологической и физической осуществимости

основано на анализе соотношения качества, затрат и сроков

реализации проекта, вероятности стихийных бедствий,

доступности транспорта, особенности грунта, возможности

подключения к коммунальным удобствам. Для установления

соответствия варианта использования законодательству

необходим анализ градостроительных и экологических

нормативов: ограничение этажности; запрет на строительство в

данном месте; зонирование; перспективы развития города и

33

района; негативные настроения местного населения;

пожаробезопасность.

Иногда в центре большого города торговые помещения стоят

в среднем вдвое дороже жилых. Продавец квартиры на первом

этаже с окнами на шумную улицу, которая без особых затрат

может быть переоборудована в магазин, порой не подозревает о

таком способе ее использования и назначает цену продажи,

ориентируясь на цены сделок с жилыми помещениями, т. е.

недооценивает продаваемое имущество. Именно поэтому при

оценке недвижимости необходимо определение наилучшего и

наиболее эффективного использования оцениваемого объекта.

Принцип ННЭИ особенно важен при анализе земельного

участка. Стоимость пустующего земельного участка может

превышать стоимость предпринятых улучшений, поэтому снос

строений позволит использовать участок оптимальным образом.

Например, участок с индивидуальным домом в районе

коммерческой застройки желательно отдать под такую застройку.

Рассмотрим принципы, отражающие компоненты

недвижимости: вклада, остаточной и предельной

продуктивности, сбалансированности.

Принцип вклада основан на измерении стоимости каждого

элемента, вносимой им в общую стоимость объекта.

Учитывается, как присутствие или отсутствие какого-либо

элемента влияет на стоимость недвижимости.

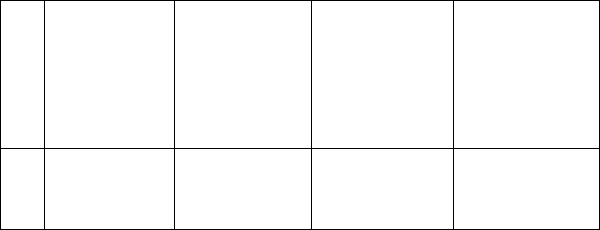

П р и м е р. Проведены работы по благоустройству

земельного участка с целью повышения его стоимости.

Возможны три ситуации (таблица)

№

п/

п

Стоимость

земельного

участка,

тыс. руб.

Затраты на

проведение

работ по

благоустройст

ву земельного

участка,

тыс. руб.

Стоимость зе-

мельного

участ-ка после

проведения

работ по его

благоустройст

ву,

тыс. руб.

Вклад работ по

благоустройств

у земельного

участка в

стоимость

объекта, тыс.

руб.

1

2

3

200

200

200

50

70

10

250

250

200

50

50

0

34

Таким образом, затраты на добавление дополнительного

элемента могут не соответствовать последовавшему увеличению

стоимости объекта.

Принцип остаточной продуктивности основан на

определении стоимости земли с учетом ее остаточной

продуктивности. Каждый из четырех факторов производства –

капитал, труд, управление и земля – должен быть покрыт

доходами от предпринимательской деятельности. В основе

стоимости земельных участков лежит их остаточная

продуктивность, т. е. размер чистого дохода после оплаты затрат

труда (заработная плата); капитала (проценты, дивиденды);

менеджмента (прибыль). Поскольку земля недвижима, то труд,

капитал и управление как активные мобильные факторы

привлекаются в процессе предпринимательской деятельности.

Расходы на эти три фактора возмещаются в первую очередь, и

только остаток дохода в виде ренты относится к земле.

Остаточная (добавленная) продуктивность возникает потому,

что земля как «пассивный» неподвижный фактор позволяет в

соответствующем месте получить дополнительный доход за счет

максимизации выручки, минимизации затрат или

удовлетворения особых потребностей.

Например, дорогой ресторан и торговый центр лучше

открыть в престижном элитном районе, так как в этом случае

остаточная продуктивность земли выше. А строить комбинат по

обогащению железной руды в регионе, отдаленном от места ее

добычи, нецелесообразно из-за значительных затрат на

транспортировку. Таким образом, в предпринимательской

деятельности земля незаменима и участвует в создании дохода в

совокупности с присоединенными к ней факторами.

Принцип предельной продуктивности заключается в том, что

при последовательном добавлении улучшений увеличение

стоимости объекта будет превышать затраты на их создание до

достижения точки максимальной продуктивности, после чего

затраты по созданию дополнительных элементов не будут

полностью покрыты увеличением стоимости объекта. Например:

– роскошный дорогой ремонт в маленьком офисе площадью

20 м

2

не оправдается увеличением рыночной стоимости объекта,

так как в такой комнате может разместиться лишь небольшая

скромная фирма, не нуждающаяся в ремонте подобного уровня;

– ремонт и установка нового торгового оборудования в

магазине розничной торговли на окраине будет выгодно

отличать магазин от соседних, что может привлечь

35

дополнительных клиентов, но последующие улучшения могут не

увеличить стоимость, так как магазин посещают только жители

этого массива, а их численность ограничена.

Принцип предельной продуктивности позволяет учесть

соотношение затрат на дополнительные улучшения с ростом

стоимости объекта в результате проведенных мероприятий. По

мере увеличения инвестиций общая доходность ускоренно

повышается до определенного предела, после которого темпы

прироста стоимости становятся меньше темпов дополнительных

затрат.

Принцип сбалансированности основан на том, что чем более

гармоничны и сбалансированы элементы объекта, тем выше его

стоимость на рынке. При нарушении пропорциональности

появляются «недоулучшенные» или «переулучшенные» объекты,

снижается эффективность использования земли.

Например, жилой дом с хорошей планировкой, имеющий

отдельные жилые, спальные, рабочие комнаты, кладовые, гараж и

хорошо продуманную систему коммуникаций, имеет большую

стоимость, чем объект, элементы которого менее сбалансированы.

В соответствии с принципом сбалансированности следует

также учитывать количество гостиниц, ресторанов, предприятий

торговли в одном и том же районе. Недостаточность улучшений

или перегруженность земли может привести к уменьшению ее

стоимости.

Разберем принципы, основанные на представлениях

пользователя: полезности, замещения, ожидания.

Принцип полезности основан на том, что объект

недвижимости наряду с большей полезностью для пользователя

обладает и большей стоимостью на рынке. Любой объект

недвижимости обладает стоимостью, если он может быть

полезным владельцу для осуществления предпринимательской

деятельности или удовлетворения социальных или

психологических потребностей. Товар, не имеющий

потребительских свойств, не находит спроса на рынке, поэтому

именно полезность формирует потребительскую стоимость

объекта.

Полезность жилой недвижимости определяется

комфортностью проживания, а полезность недвижимости,

предназначенной для получения дохода, выражается в виде

потока доходов. Доходы могут быть получены в результате

36

использования объекта под магазин, гостиницу, автостоянку и т.

п.

Принцип замещения гласит, что осведомленный покупатель в

условиях открытого рынка не заплатит за объект недвижимости

больше, чем за объект подобной полезности, доходности или за

возведение аналогичного объекта в приемлемые сроки.

Согласно принципу замещения при определении рыночной

стоимости недвижимости необходимо учесть влияние

следующих факторов:

– стоимость предлагаемых на рынке аналогов, т. е. объектов

со сходным местоположением, физическими и другими

значимыми характеристиками;

– величина затрат на приобретение земельного участка под

застройку и возведение аналогичного по полезности объекта в

приемлемые сроки;

– стоимость предлагаемых на рынке объектов аналогичной

доходности как альтернативной возможности для инвестирования.

Если на рынке имеется несколько объектов недвижимости

одинаковой для потребителя полезности, то самым большим

спросом будут пользоваться объекты, имеющие самую низкую

цену. Максимальная стоимость собственности определяется

наименьшей ценой или стоимостью, по которой может быть

приобретено другое имущество с эквивалентной полезностью.

Принцип ожидания основан на том, что на стоимость

недвижимости влияют ожидаемые будущие преимущества от

владения объектом.

Ожидание будущих выгод выражается в денежной форме, при

этом поправка к текущей стоимости объекта может носить как

положительный, так и отрицательный характер. Экономический

спад, недостатки правопорядка и сложившееся негативное

общественное мнение могут привести потенциальных

покупателей к отказу от приобретения недвижимости в данном

районе. Запланированное строительство станции метро

повышает стоимость прилегающих жилых зданий без их

физических изменений. Чем больше положительных ожиданий,

тем выше стоимость объекта оценки.

Рассмотрим принципы, связанные с рыночной средой.

Принцип внешнего воздействия основан на учете изменения

стоимости недвижимости, вызванного влиянием изменяющихся

факторов внешней среды.

37

Основные внешние факторы, влияющие на стоимость

недвижимости:

– экономические: уровень доходов населения и бизнеса,

близость к центрам промышленной и деловой активности,

доступность финансовых ресурсов, уровень ставок арендной

платы, стоимость строительно-монтажных работ и строительных

материалов, тарифы на коммунальные услуги;

– политические: состояние и тенденции изменения

законодательства;

– социальные: изменение численности, плотности населения,

образовательного уровня;

– административные: ставки налогов и зональные

ограничения;

– экологические: подверженность района месторасположения

недвижимости засухам и затоплениям, ухудшение или

улучшение экологической обстановки.

Принцип изменений основан на учете изменений,

соответствующих циклам жизни, которые присущи как

конкретным объектам и рынкам недвижимости, так и городам, и

обществу в целом. Различают четыре цикла жизни:

1) рост – строительство новых объектов, период увеличения

доходов населения и доходов от объекта недвижимости, быстрое

развитие отрасли, города;

2) стабильность – период равновесия, который характеризуется

отсутствием видимого изменения уровня доходов или убытков;

3) упадок – период социальной нестабильности, уменьшения

спроса на недвижимость, спад производства;

4) обновление – реконструкция, период обновления и

возрождения рыночного спроса, формирование района и т. п.

Цикл, присущий индивидуальному объекту, району или

обществу в целом, должен быть учтен в процессе оценки, так как

оказывает влияние на текущую и будущую стоимость объекта

недвижимости.

Принцип конкуренции основан на том, что рыночные цены

устанавливаются на определенном уровне с учетом конкуренции.

Чем больше аналогичных объектов недвижимости предлагается

на продажу, тем меньше будет цена. Итоговая оценка рыночной

стоимости объекта недвижимости не может превышать текущие

цены его аналогов.

38