Щербакова Н.А. Экономика недвижимости

Подождите немного. Документ загружается.

права граждан РФ на жилище в новых социально-экономических

условиях. В соответствии со ст. 2 этого закона «право граждан на

жилище обеспечивается путем предоставления жилых

помещений в домах государственного и муниципального

жилищных фондов на условиях договора найма в пределах нормы

жилой площади, а также на условиях аренды либо путем

приобретения или строительства жилья за собственные средства без

ограничения площади».

В 1993 г. в целях снижения остроты жилищной проблемы

разрабатывается и принимается Государственная целевая

программа «Жилище». Задача федеральной жилищной политики

– всемерно способствовать росту доли жилищного фонда в

частной собственности граждан или юридических лиц путем

приватизации существующего государственного и

муниципального жилищного фонда, а также развития частного

коммерческого жилищного строительства. Однако спад

инвестиционной активности продолжился, острота жилищной

проблемы не снизилась, поэтому в соответствии с Указом

Президента РФ от 23.03.1996 г. разрабатывается и утверждается

программа «Свой дом». Важнейшие целевые показатели этой

программы: стоимость 1 м

2

жилья не должна превышать

среднего двухмесячного дохода на душу населения в субъектах

РФ; 1999-2000 гг. – время массового строительства

индивидуальных малоэтажных доступных по цене домов во всех

регионах России с вводом в эксплуатацию в 2000 г. не менее 80

% от общего объема индивидуального строительства. В

настоящее время в целях решения жилищной проблемы основное

внимание уделяется развитию системы ипотечного

кредитования. Постановлением Правительства РФ от 11.01.2000

г.

«О мерах по развитию системы ипотечного жилищного

кредитования в РФ» одобрена «Концепция развития системы

ипотечного жилищного кредитования в РФ», в соответствии с

которой разработан Закон НСО от 11.05.2000 «Об организации

ипотечного жилищного кредитования в Новосибирской

области». Однако основная проблема – поиск и привлечение

долгосрочных кредитных ресурсов. К тому же, например, для

действительного исполнения указанного Закона НСО требуется

принятие конкретизирующих эти основы нормативных актов, без

которых Закон не может быть реализован.

21

В соответствии с Гражданским кодексом Российской

Федерации важное значение для цивилизованного развития

рынка недвижимости имеет обязательное нотариальное

удостоверение сделок с недвижимостью. Во исполнение

требований Гражданского кодекса был принят Федеральный

закон от 21.07.1997

«О государственной регистрации прав на недвижимое

имущество и сделок с ним». Другими важными

законодательными документами стали принятый 16.07.98 г.

Федеральный закон «Об ипотеке (залоге недвижимости)»,

который значительно расширяет возможность использования

ипотеки в качестве надежного средства обеспечения кредита, и

Федеральный закон «Об оценочной деятельности в Российской

Федерации» от 29.07.1998, определяющий правовые основы

регулирования оценочной деятельности в РФ.

При всем несовершенстве законодательной базы рынок

недвижимости в России развивается, так как созданы условия для

проведения различных операций с недвижимостью: купля-

продажа, аренда, субаренда, залог и др. Приватизация жилья

привела к появлению значительного слоя собственников,

активно включившихся в рыночные отношения. Российский

рынок недвижимости в настоящее время принимает все более

цивилизованные и организованные формы.

2.4. ВЛИЯНИЕ ЭКОНОМИКИ СТРАНЫ НА РЫНОК

НЕДВИЖИМОСТИ

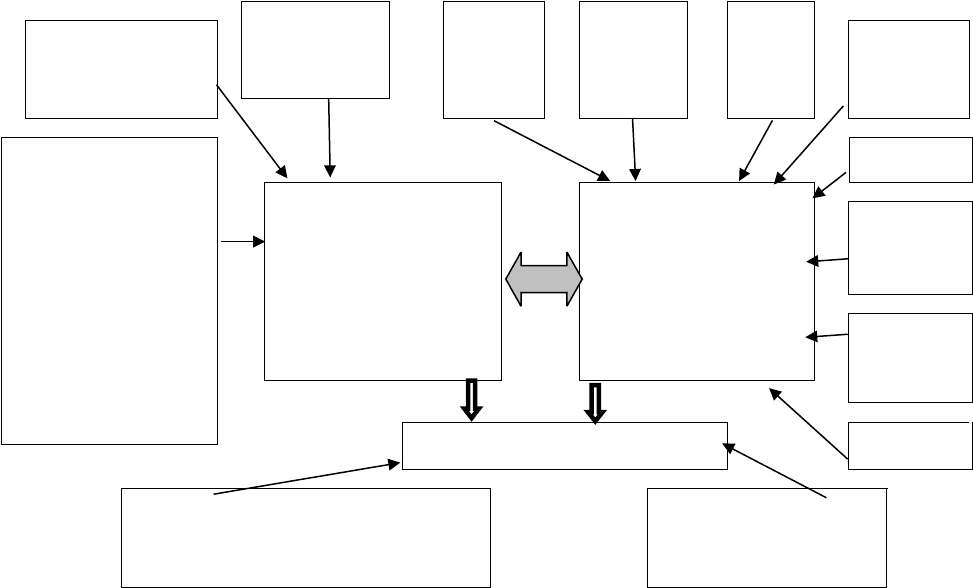

Уровень развития рынка недвижимости характеризуют степень

совершенства национальной экономики. Состояние экономики и

рынка недвижимости – взаимосвязанные факторы, наиболее

существенно влияющие на стоимость недвижимости (рисунок).

Рассмотрим взаимосвязь уровня развития рынка

недвижимости и экономики России. В начале 90-х гг.

формирование рынка недвижимости рассматривалось в качестве

одного из основных факторов перехода к рыночной экономике,

стимулирующего другие сферы народного хозяйства.

В периоды снижения активности на рынке, которые могут

быть следствием общих экономических спадов, количество

продаж резко падает. Доходы, которые приносит недвижимость,

также уменьшаются. Так, дефолт 1998 г. привел к общему

финансово-экономическому кризису, вследствие чего снизилась

инвестиционная и покупательная активность на рынке

недвижимости. Причины этого снижения: банковский кризис,

22

замораживание вкладов физических и юридических лиц, кризис

неплатежей; вымывание «среднего класса»; скачок инфляции,

рост курса доллара; снижение рентабельности предприятий,

работающих с импортным сырьем и комплектующими, что

привело к их ликвидации или снижению уровня заработной

платы работников.

С падением уровня доходов потребительские предпочтения

переместились в сторону товаров первой необходимости, что

негативно отразилось на рентабельности промтоварных

магазинах. Снижение рентабельности предприятий и магазинов

повлекло их ликвидацию и перевод на более дешевые арендуемые

площади. Из-за резкого спада в промышленности рынок

производственных помещений был практически заморожен. В

последние годы наблюдается незначительный рост производства,

и все же пока этот сектор рынка наименее развит. Площади

простаивают, а цены на них, как правило, ниже в 2-3 раза

стоимости воспроизводства.

Один из существенных факторов изменения стоимости

недвижимости – инфляция. Государство может воздействовать

на инфляционные процессы. Существенные темпы инфляции

неоднозначно влияют на функционирование рынка

недвижимости. С одной стороны, инфляция стимулирует его

развитие, так как вло-

23

Соотношение

спроса и

предложения на

рынке

недвижимости

Уровень

жизни

населения

Произ-

водитель-

ность

труда

Уро-

вень ин-

фляции

Уровень развития

производства

строительных

материалов и

конструкций

Степень

стабильност

и экономики

Политико-правовая

ситуация на рынке

недвижимости:

– законы о

собственности;

– законы о

недвижимости;

– законы о залоге

(ипотеке);

– ипотечное

кредитование;

– налоговое

законодательство.

Величина

налогов

СОСТОЯНИЕ

РЫНКА

НЕДВИЖИМОСТИ

СОСТОЯНИЕ

ЭКОНОМИКИ

СТРАНЫ

Условия

финансирова

ния

строительст

ва

Доступность

финансовых

средств для

населения

СТОИМОСТЬ

НЕДВИЖИМОСТИ

Технологичес

кий уровень

строительства

Состояние окружающей среды:

- экология;

- географический фактор;

- топография;

- наличие природных ресурсов.

Социальные факторы

(изменение численности,

территориальных

предпочтений, уровня

образования, и т.д.)

Факторы, оказывающие влияние на стоимость недвижимости

25

жения в недвижимость в этих условиях позволяют в

определенной мере сохранить средства от инфляции. Причины

привлекательности вложений в недвижимость в условиях

инфляции:

– быстрое обесценение денег при недостаточной надежности

их сохранности в кредитных учреждениях;

– частое несоответствие банковской ставки уровню

инфляции;

– ограниченность более доходных направлений инвестирования;

– достаточная доступность и простота инвестирования в жилье.

С другой стороны, инфляция негативно влияет на рынок

недвижимости, сдерживая его развитие:

– чем выше инфляция, тем труднее собрать достоверную

информацию для совершения операций с недвижимостью, в

частности сложнее достоверно определить стоимость

недвижимости, изучать рынок, учитывать его состояние,

проводить корректировку рыночных условий во времени;

– снижение инвестиционной активности вследствие

невозможности точного прогнозирования соотношения между

затратами и ожидаемой выгодой, что стимулирует к вложению

денег в другие сферы;

– падение реальных доходов и проблематичность получения

долгосрочного кредита под приемлемый процент приводит к

недостатку финансовых ресурсов у покупателей.

Стоимость недвижимости высока и для ее приобретения часто

требуется привлечение заемных средств, а в сложившейся

экономической ситуации в России такие средства очень дорогие,

внутренние ресурсы финансового рынка ориентированы в

первую очередь на кредитование экспортно-импортных

операций, валютных сделок и операций с приносящими высокий

доход ценными бумагами. При этом риск вложений в

недвижимость очень высок из-за ее низкой ликвидности,

длительности срока окупаемости вложенных средств и пробелов

в законодательстве. Вызванная этими причинами ограниченность

инвестиционных ресурсов обусловила процесс свертывания

строительства практически во всех отраслях экономики.

В этих условиях государство может управлять процессом

активизации инвестиций на рынке недвижимости, способствуя

привлечению средств в реконструкцию и создание основных

фондов. Но в настоящее время рынок государственных ценных

бумаг поглощает финансовые ресурсы, вследствие чего они

24

становятся очень дорогими. К тому же затраты инвестора

существенно увеличиваются из-за высоких налогов.

Опыт западных стран показывает, что активизация

инвестиций в недвижимость при цивилизованном развитии

кредитно-финансовых механизмов на рынке недвижимости

приводит к его подъему, что, в свою очередь, обеспечивает

развитие экономики страны в целом. Расходы инвестиционного

характера зависят от совокупных сбережений и от ставки

процента по кредиту. С целью стимулирования потребления и

инвестиционных процессов правительство может снизить налоги

и ставку процента. Такое вмешательство в функционирование

финансовых рынков приводит к повышению совокупного

дохода, занятости и активизации инвестиций.

Итак, существует тесная взаимосвязь экономики страны и

рынка недвижимости: рост вложений в недвижимость оживляет

рынок недвижимости, что, в свою очередь, способствует

развитию экономики страны в целом.

3. ВИДЫ СТОИМОСТИ, ПРИНЦИПЫ И ПРОЦЕДУРА

ОЦЕНКИ НЕДВИЖИМОСТИ

3.1. СТАНОВЛЕНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

В РОССИИ

Принятию решений в отношении недвижимого имущества

предшествует оценка объекта, которая неизбежно связана с

особенностями оцениваемой недвижимости. В рыночных

условиях независимая профессиональная оценка имущества –

необходимый элемент совершения практически любой операции

с недвижимостью начиная от купли-продажи и сдачи в аренду до

принятия решений о реализации и финансировании проектов

строительства или реконструкции объектов недвижимости, их

внесении в уставной капитал и т. д.

Оценка недвижимости – особая сфера профессиональной

деятельности на рынке недвижимости, требующая высокой

квалификации оценщика, понимания принципов и методов

оценки, свободной ориентации на рынке недвижимости, знания

состояния и тенденций спроса и предложения на различных

сегментах рынка.

25

Основные цели профессиональной оценки: решение вопроса

о купле-продаже имущества, выдача и получение кредитов под

залог имущества, принятие обоснованного решения о

партнерстве, преобразование и ликвидация предприятий,

принятие инвестиционных решений и решений о санации или

банкротстве предприятий, при страховании имущества,

переоценка основных фондов, отражение в отчетности, купля-

продажа, мена, проведение конкурсов, аукционов, торгов,

аренда, оценка стоимости прав аренды, лизинг, раздел,

наследование, дарение, исчисление налога, пошлин, сборов,

оптимизация налогообложения, приватизация, конфискация,

национализация, разрешение имущественных споров, передача

прав собственности, внесение имущества в уставный капитал;

определение доли имущественных прав, передача в

доверительное управление, возмещение ущерба, составление

брачного контракта.

Российский опыт оценки строений можно разбить на 3

периода [28]:

1) дореволюционный – до 1917 г.: оценка городских построек

на основе дохода, который мог бы быть получен в случае сдачи

ее внаем, при этом проводился анализ валового и чистого

дохода;

2) советский – с 1917 по 1990 гг.: определение сметной

стоимости, использование индексов цен, коэффициентов

переоценки основных фондов в связи с инфляцией;

3) современный – с 1990–1991 гг. и по настоящее время.

В дореволюционной России успешно функционировал

рыночный механизм хозяйствования и рынок операций с

различными объектами недвижимости был стабильным. До 1917

г. был накоплен значительный опыт по оценке рыночной

стоимости объектов недвижимости. В ряде работ, изданных в

конце XIX – начале XX вв., разработаны методы оценки

городской недвижимости, основанные на широком применении

доходного подхода, т. е. оценка производилась на основе

величины дохода, который мог быть получен от коммерческого

использования недвижимости: сдачи внаем или в аренду.

В советский период (1917–1990 гг.) оценку объектов

недвижимости проводили с использованием нормативных

методов, основанных на определении их сметной и балансовой

стоимости, типичных для экономики командно-

административного типа. В 90-х гг. эти методы утратили былую

26

доминирующую роль и продолжают применяться только

частично, в основном на первичном рынке недвижимости.

Начало оценочной деятельности в постсоциалистической

России на рынке недвижимости связано с приватизацией. В

течение 1991–1992 гг. в России появились первые частные

собственники, некоторые из них стали продавать свои объекты

на рынке недвижимости. С середины 1992 г. начал

формироваться рынок оценочных услуг. Таким образом,

становление и развитие рыночных отношений хозяйствования,

обусловленные процессом приватизации, явились основой для

появления оценочной деятельности в России.

Оценка приватизируемого имущества во время приватизации

определялась на основании балансовой стоимости путем

использования жестких нормативов. Однако эта балансовая

стоимость была определена в ходе инвентаризации 1969–1973

гг., поэтому давала явно неточные результаты. К тому же в ходе

переоценок эта стоимость умножалась на обезличенные

приближенные переоценочные коэффициенты. Например,

стоимость акций Газпрома, по оценкам экспертов, занижена в 14-

17 тыс. раз по сравнению с их рыночной стоимостью [8, с. 17].

Поэтому для определения стоимости недвижимости необходима

независимая экспертиза.

Одна из проблем развития профессиональной оценочной

деятельности в России – ориентация на зарубежные разработки в

области оценки, которые требуют серьезной адаптации к

российской специфике.

Существенно упорядочена оценочная деятельность и введены

единые нормы и правила оценки следующими документами:

– Федеральный закон от 29.07.98 № 135 - ФЗ «Об оценочной

деятельности в Российской Федерации», регулирующий

оценочную деятельность;

– Постановление Правительства РФ от 11.04.2001 N 285

«О лицензировании оценочной деятельности», устанавливающее

порядок лицензирования и условия выдачи лицензий на

осуществление оценочной деятельности;

– Постановление Правительства РФ от 06 июля 2001 г. № 519

«Об утверждении стандартов оценки», содержащее стандарты

оценки, обязательные для применения субъектами оценочной

деятельности (прил. 1).

В настоящее время большое внимание уделяется формам и

составу документации, обязанностям оценщика,

27

профессиональной этике, наиболее рациональным подходам к оценке

стоимости недвижимости.

Проблема грамотной профессиональной оценки

недвижимости в России стоит остро. Наибольшего внимания

требуют такие направления, как оценка для продажи и залога

зданий и сооружений, приватизированных предприятий,

переоценка основных фондов в связи с инфляционными

процессами, а также развитие жилищного финансирования,

позволяющее активизировать рынок жилищного строительства.

Практика оценочного бизнеса в России постоянно

совершенствуется.

3.2. ВИДЫ СТОИМОСТИ НЕДВИЖИМОСТИ

Стоимость не является характеристикой, которая сама по себе

присуща недвижимости, она зависит от желания людей.

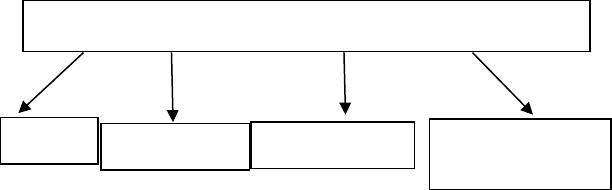

Существуют четыре компонента стоимости (рис. 3.1).

Рис. 3.1. Компоненты стоимости недвижимости

Рассмотрим эти компоненты.

Спрос – количество данного товара или услуг, находящее на

рынке платежеспособных покупателей. Самый большой

потенциальный спрос – на рынке жилья.

Полезность определяется способностью имущества

удовлетворять некоторые потребности человека. Полезность

побуждает желание приобрести определенную вещь. Для

инвестора, действующего на рынке недвижимости, наибольшей

полезностью будет обладать земельный участок без ограничений

на использование и застройку.

Дефицитность – ограниченность предложения. Как правило,

при увеличении предложения определенного товара, цены на

Компоненты стоимости

Спрос

Полезность

Дефицитность

Возможность

отчуждаемости

объектов

28