Рядська В.В., Петраков Я.В. Аудит

Подождите немного. Документ загружается.

391

№

п/п

Найменування запланованих робіт

Трудом-

кість

робіт,

людино-

днів

Період

виконання

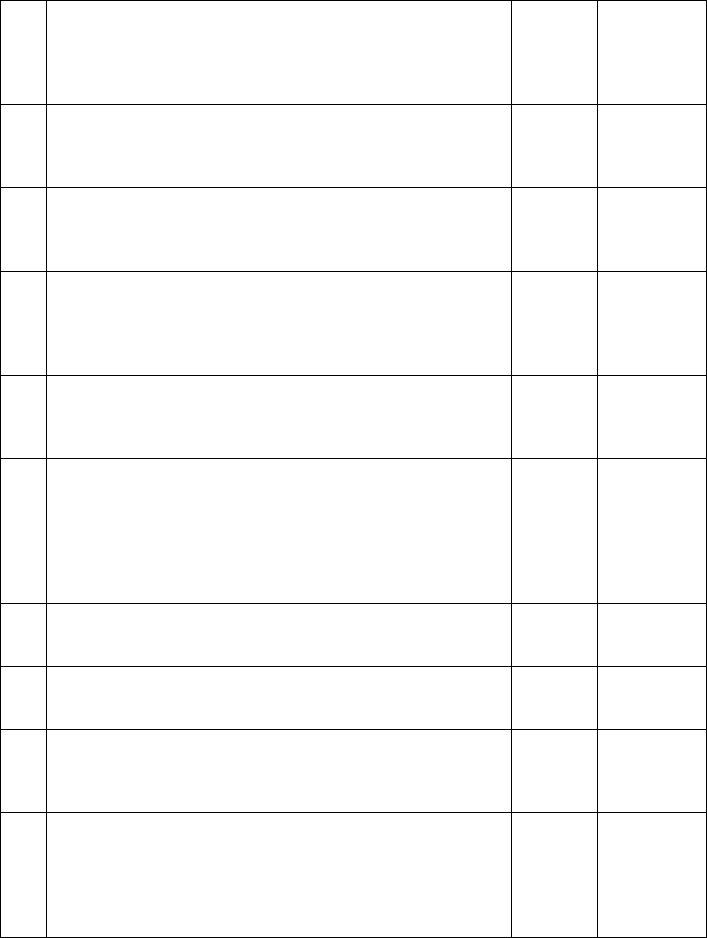

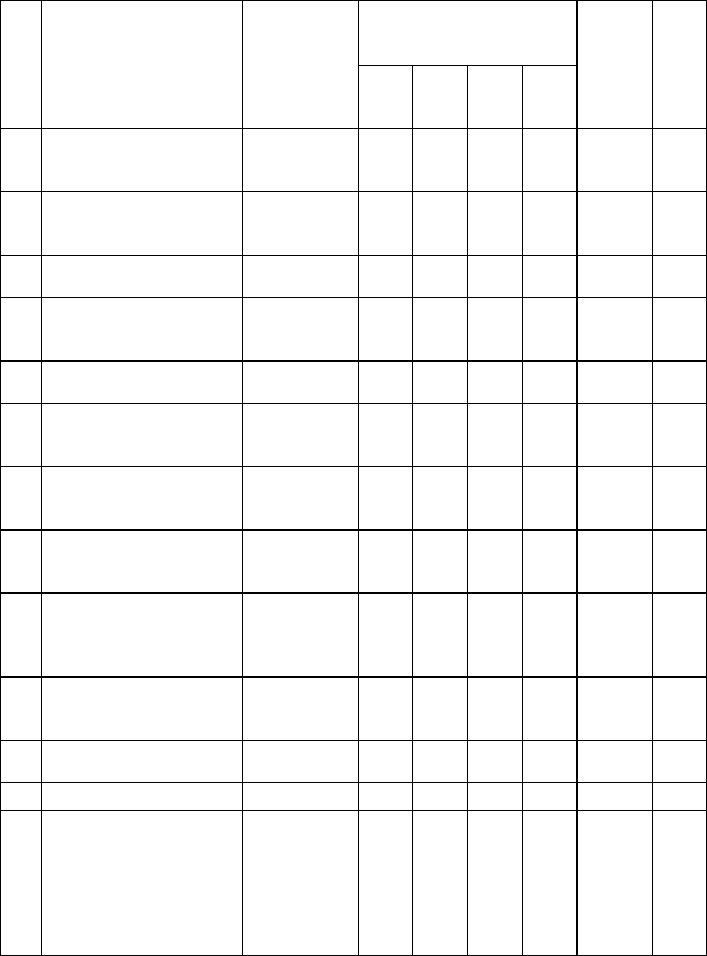

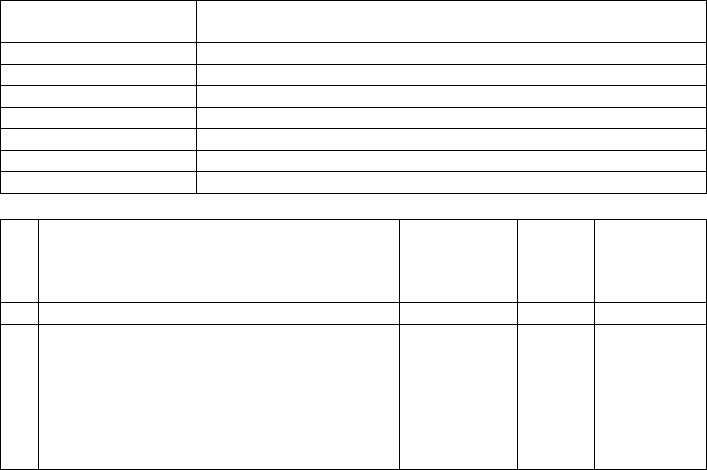

5.2 Підтвердження статей Балансу та показників Звіту про

фінансові результати за наслідками операцій з:

- основними виробничими засобами;

- основними невиробничими засобами

5,0

5.3 Вивчення операцій та підтвердження показників Звіту

про фінансові результати за наслідками операцій:

- операційної оренди;

- фінансової оренди

1,5

5.4 Підтвердження статей Балансу та показників Звіту про

фінансові результати за наслідками операцій з:

- незавершеного будівництва;

- довгострокових фінансових інвестицій;

- довгострокової дебіторської заборгованості

2,5

6. Вивчення операцій циклу придбання та підтвердження

залишків статей балансу, що входять до складу запасів та

розрахунків з постачальниками

Грудень

2006 р. –

січень 2007

р.

6.1 Підтвердження статей Балансу та показників Звіту про

фінансові результати за наслідками операцій з:

- сировиною;

- тарою;

- малоцінними та швидкозношуваними матеріальними

активами;

- товарами

6,0

6.2 Підтвердження статей Балансу по розрахунках з:

- постачальниками товарів, робіт, послуг

- векселів виданих

4,0

6.3 Підтвердження статей Балансу:

- довгострокові зобов’язання;

- короткострокові кредити банків

1,5

7. Вивчення операцій циклу виробництва Листопад

2006р. –

грудень

2007 р.

7.1 Дослідження складу та порядку відображення операцій-

них витрат у відповідних статтях Балансу та Звіту про

фінансові результати:

- незавершеного виробництва;

- готової продукції;

- собівартості реалізованої продукції;

6,0

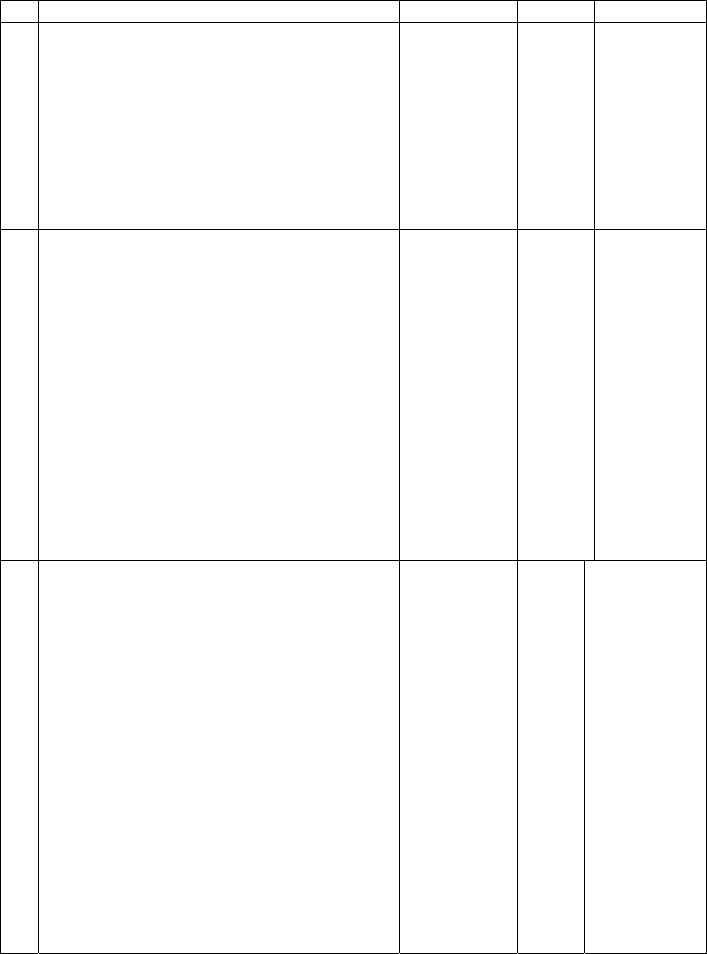

392

№

п/п

Найменування запланованих робіт

Трудом-

кість

робіт,

людино-

днів

Період

виконання

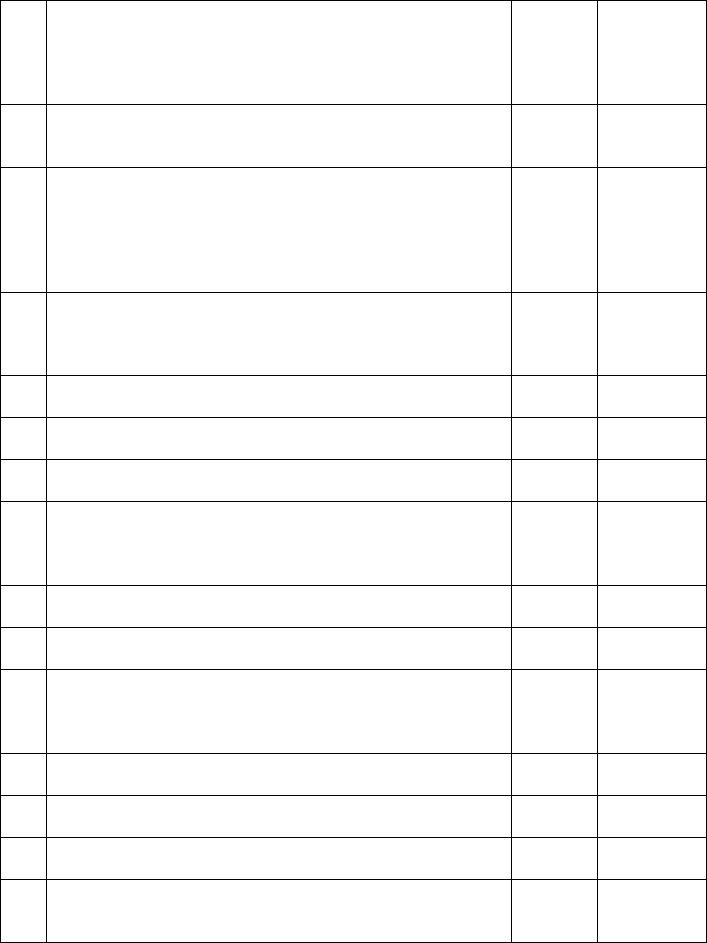

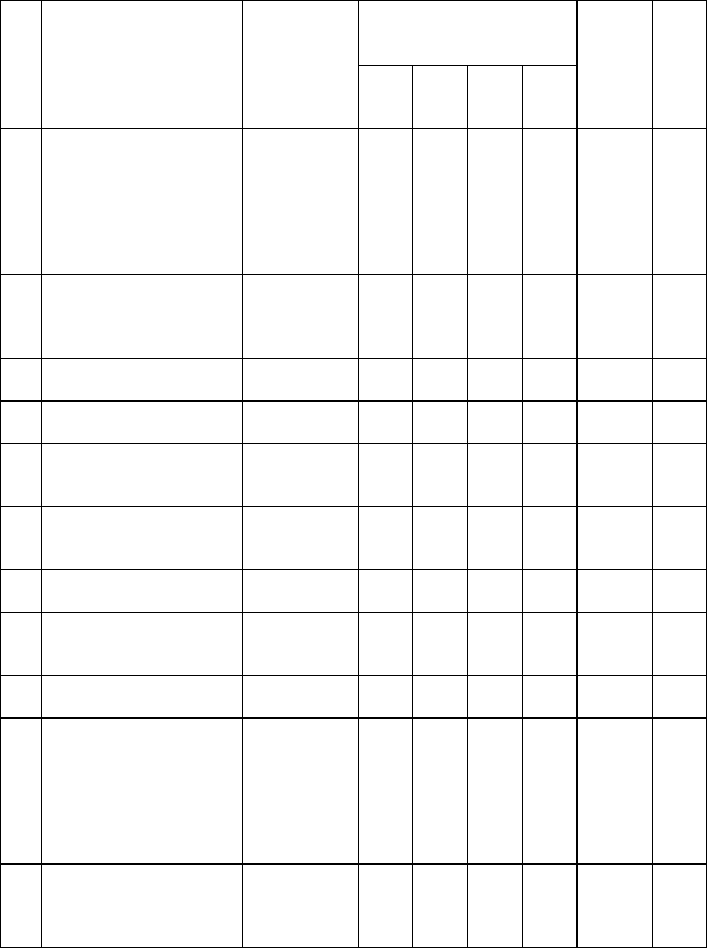

- адміністративних витрат;

- витрат на збут;

- інших операційних витрат

7.2 Підтвердження статей Балансу:

- поточні зобов’язання за розрахунками з оплати пра-

ці;

- поточні зобов’язання за розрахунками зі страхуван-

ня;

- поточні зобов’язання з позабюджетних платежів

3,0

8. Вивчення операцій циклу реалізації та отримання доходів Грудень

2006р. Сі-

чень 2007

р.

8.1 Дослідження складу та підтвердження доходів від основ-

ної діяльності у Звіті про фінансові результати

3,0

8.2 Дослідження порядку формування об’єкта оподаткування

податком на прибуток

10,0

8.3 Дослідження порядку формування та підтвердження роз-

міру витрат (доходів) з податку на прибуток

1,0

8.4 Підтвердження статей Балансу:

- дебіторська заборгованість за товари, роботи, послу-

ги (первісна вартість);

- резерв сумнівних боргів

3,0

8.5 Дослідження складу та підтвердження інших операцій-

них доходів

0,5

8.6 Дослідження складу та підтвердження доходів від неопе-

раційної діяльності

0,5

8.7 Вивчення операцій з грошовими коштами та їх еквівале-

нтами:

- в національній валюті;

- в іноземній валюті

1,0

9. Підтвердження статей Балансу, що входять до складу

власного капіталу

0,5 Січень

2007 р.

10. Перевірка порядку формування показників Звіту про вла-

сний капітал та Звіту про рух грошових коштів

0,5 Січень

2007 р.

11. Підготовка аудиторського звіту 5,0 Лютий

2007 р.

12. Перевірка виконання рекомендацій і зауважень, виявле-

них у процесі аудиту і відображених в аудиторському

звіті

1,0 Лютий

2007 р.

393

№

п/п

Найменування запланованих робіт

Трудом-

кість

робіт,

людино-

днів

Період

виконання

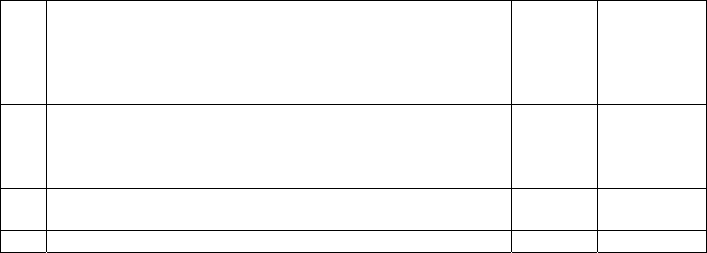

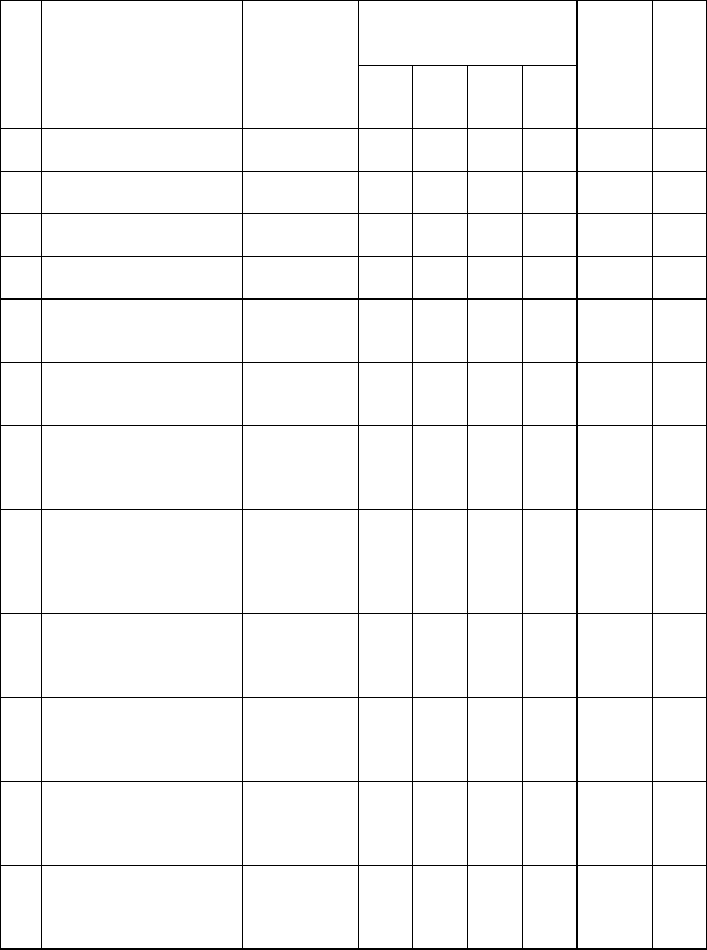

13. Управління і контроль якості проведення аудиторської

перевірки

5,0 Листопад

2006р –

січень 2007

р.

14. Підготовка аудиторського висновку 1,0 Березень

2007 р.

Разом: 78,0

394

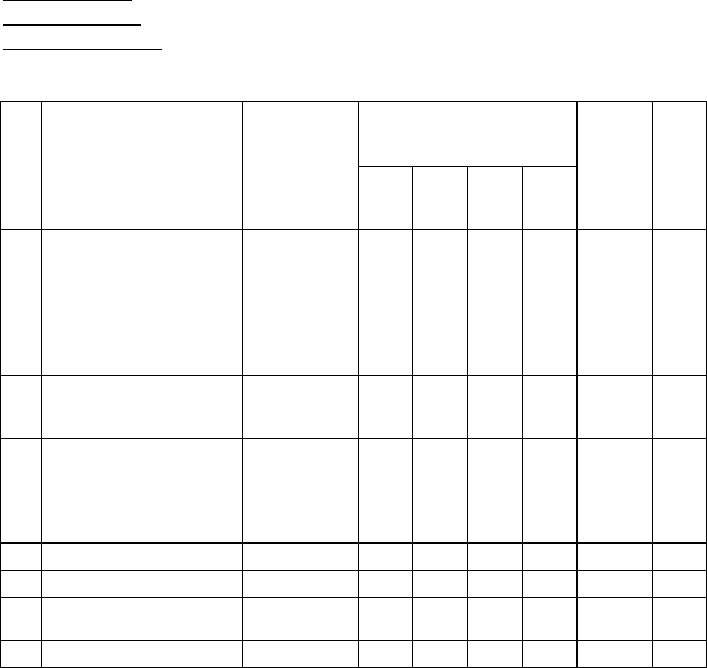

Додаток Е.4

ЗАТВЕРДЖУЮ

Директор ТОВ «Аудиторська фірма «Екаунтаудит»

___________________ Гармаш О.М.

«_____» __________________

ТОВ «Аудиторська фірма “Екаунтаудит»

Бюджет витрат часу

Підприємство

ВАТ «Енергодар»

Вид перевірки

операційна перевірка податкової звітності

Період перевірки

01.01.2006 року по 30.06.2007 року

Розподіл витрат часу між

працівниками

№

п/п

Найменування робіт

Трудоємкість

робіт, люди-

но-днів,

всього

Асис-

тент

1

Асис-

тент

2

Ст.

ауди-

тор

Кон-

троль

Фактич-

ні ви-

трати

часу

Пояс-

нення

1. Вивчення та аналіз сис-

теми бухгалтерського

обліку, яка діяла протя-

гом періоду, що підлягає

перевірці та ознайом-

лення з установчими

документами

2,4 0,2 0,2 1,8 0,2

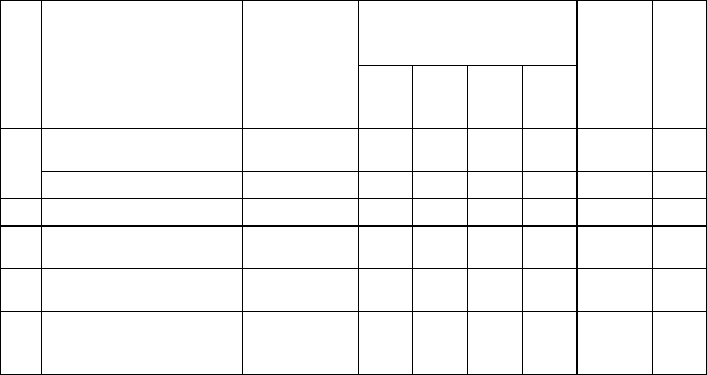

2. Аналіз господарських

договорів, які діяли про-

тягом періоду перевірки

1,9 1,5 0,4

3. Перевірка складу та пра-

вильності визначення

активів та зобов’язань

станом на 30.06.2007

року:

3.1. нематеріальних активів 0,6 0,1 0,5

3.2. основних засобів 1,3 0,5 0,5 0,3

3.3. незавершених капіталь-

них вкладень

0,9 0,4 0,4 0,1

3.4. запасів 2,6 1,5 0,5 0,5 0,1

395

Розподіл витрат часу між

працівниками

№

п/п

Найменування робіт

Трудоємкість

робіт, люди-

но-днів,

всього

Асис-

тент

1

Асис-

тент

2

Ст.

ауди-

тор

Кон-

троль

Фактич-

ні ви-

трати

часу

Пояс-

нення

3.5. дебіторської заборгова-

ності по розрахунках з

покупцями

0,6 0,1 0,2 0,1 0,2

3.6. дебіторської заборгова-

ності за виданими аван-

сами

0,9 0,3 0,4 0,2

3.7. іншої дебіторської забо-

ргованості

2,1 0,5 1,3 0,3

3.8. дебіторської заборгова-

ності по розрахунках з

бюджетом

2,1 0,5 1,3 0,3

3.9. витрат майбутніх пері-

одів

0,5 0,2 0,2 0,1

3.10. кредиторської заборго-

ваності по розрахунках з

постачальниками

0,6 0,2 0,3 0,1

3.11. кредиторської заборго-

ваності з отриманих ава-

нсів

0,4 0,1 0,1 0,1 0,1

3.12. кредиторської заборго-

ваності по розрахунках з

бюджетом

0,9 0,1 0,1 0,5 0,2

3.13. кредиторської заборго-

ваності по розрахунках з

фондами соціального

страхування

1,2 0,1 0,1 0,8 0,2

3.14. кредиторської заборго-

ваності по розрахунках з

працівниками

1,1 0,4 0,3 0,3 0,1

3.15. іншої кредиторської за-

боргованості

1,4 0,3 0,7 0,3 0,1

3.16. довгострокові позики 0,2 0,2

4.

Перевірка операцій,

пов’язаних з податковим

обліком основних засо-

бів та нематеріальних

активів за період з 01.01

2005 року по 30.06.2007

року:

396

Розподіл витрат часу між

працівниками

№

п/п

Найменування робіт

Трудоємкість

робіт, люди-

но-днів,

всього

Асис-

тент

1

Асис-

тент

2

Ст.

ауди-

тор

Кон-

троль

Фактич-

ні ви-

трати

часу

Пояс-

нення

4.1. правильність класифі-

кації в податковому об-

ліку об’єктів ОЗ та пра-

вильність визначення

суми первісної вартості

ОЗ, яка підлягає аморти-

зації,

0,6 0,1 0,1 0,3 0,1

4.2. правильність відобра-

ження в податковому

обліку витрат на поліп-

шення ОЗ,

0,4 0,3 0,1

4.3. перевірка операцій з

орендованими ОЗ

0,1 0,1

4.4. перевірка правильності

нарахування амортизації

0,6 0,5 0,1

5. Перевірка правильності

визнання нематеріальних

активів

0,1 0,1

перевірка правильності

нарахування амортизації

НА

0,1 0,1

6 Перевірка порядку форму-

вання валових доходів:

6.1. по операціях надання

агентських послуг банку

з обміну валют

1,5 1,3 0,2

6.2. по операціях продажу

товарів (послуг)

1,5 0,3 0,2 0,8 0,2

7. Аналіз впливу операцій з

пов’язаними особами та

неплатниками податку

на прибуток на валові

доходи (перевірка пра-

вильності застосування

звичайних цін)

0,3 0,2 0,1

8. Перевірка правильності

формування виручки з

метою сплати єдиного

податку

1,8 0,2 0,1 1,2 0,3

397

Розподіл витрат часу між

працівниками

№

п/п

Найменування робіт

Трудоємкість

робіт, люди-

но-днів,

всього

Асис-

тент

1

Асис-

тент

2

Ст.

ауди-

тор

Кон-

троль

Фактич-

ні ви-

трати

часу

Пояс-

нення

9. Перевірка порядку фор-

мування валових витрат:

9.1. по операціях з отриман-

ня послуг

3,0 0,6 0,4 1,8 0,2

9.2. по операціях з підзвіт-

ними особами

0,6 0,3 0,2 0,1

9.3. по операціях з оплати

праці

0,2 0,1 0,1

9.4. по операціях нарахуван-

ня обов’язкових подат-

кових платежів

0,2 0,2

9.5. по операціях нарахуван-

ня внесків до соціальних

фондів

0,2 0,2

10. Аналіз податкових нас-

лідків операцій з надан-

ня та отримання поворо-

тних допомог

0,6 0,5 0,1

11. Аналіз порядку враху-

вання сум сплачених

патентів на розмір пода-

ткових зобов’язань з по-

датку на прибуток

0,7 0,1 0,5 0,1

12. Аналіз впливу операцій

пов’язаних з використан-

ням прибутку на розраху-

нки з податку на прибуток

0,2 0,2

13. Перевірка порядку фор-

мування податкових зо-

бов’язань з податку на

додану вартість

4 1,0 1,5 1,0 0,5

14. Перевірка порядку фор-

мування податкового

кредиту з податку на

додану вартість

5 1,5 1,5 1,5 0,5

15. Перевірка операцій по

договорах суборенди з

приватними підприєм-

цями

3 1,2 0,8 0,8 0,2

398

Розподіл витрат часу між

працівниками

№

п/п

Найменування робіт

Трудоємкість

робіт, люди-

но-днів,

всього

Асис-

тент

1

Асис-

тент

2

Ст.

ауди-

тор

Кон-

троль

Фактич-

ні ви-

трати

часу

Пояс-

нення

Підготовка підсумкових

документів:

16.

- аудиторського звіту; 5,6 0,4 0,6 4,0 0,6

РАЗОМ: 52,0 10,7 12,2 24,1 5,0

Тарифна ставка, грн. за

день:

Х 100,0 120,0 250,0 300,0

Загальні витрати на

оплату праці, грн.:

10059,0 1070,0 1464,0 6025,0 1500,0

Запланована вартість

робіт за договором

(разом з ПДВ), грн.

40250,0 Х Х Х Х

399

Додаток Е.5

ТОВ «Аудиторська фірма “Екаунтаудит»

Робочі документи по розділу “Аудит запасів»

Підприємство _________________

Період перевірки________________

ПРОГРАМА АУДИТУ ЗАПАСІВ

Мета:

1. Отримати докази щодо тверджень: існування, повнота, оцінка вар-

тості, права і зобов’язання, подання і розкриття.

2. Встановлення достовірності інформації щодо фактичної наявності

та оцінки виробничих запасів, напівфабрикатів, МШП, готової

продукції, товарів на дату складання балансу.

3. Перевірка повноти та своєчасності відображення первинних даних

по обліку запасів у зведених документах та облікових регістрах.

4. Перевірка правильності ведення обліку запасів відповідно до дію-

чих законодавчих та нормативних актів, облікової політики госпо-

дарюючого суб’єкта

5. Перевірка достовірності відображення залишку запасів у звітності

.

Запаси на підприємстві обліковуються на наступних рахунках

№ балансового раху-

нка

Опис рахунка

№ Перелік аудиторських процедур Виконавець

Індекс

роб.

доку-

мента

Примітки

1 2 3 4 5

1 Перевірка фактичної наявності запасів (за

умови нагляду аудитором проведення інве-

нтаризації запасів додатково розглядається

“Програма аудиту для нагляду за проведен-

ням інвентаризації запасів»

Перевірка організації складського господар-

ства, стану збереження запасів

Копія“Відо-

мості ре-

зультатів

інвентари-

зації»

400

1 2 3 4 5

2 Перевірка повноти оприбуткування запасів

при наявності документів, які підтверджу-

ють їх придбання:

- вибіркове взаємне зрівняння господар-

ських договорів, накладних, розра-

хунків-фактур, тощо та облікових

реєстрів на предмет ідентичності

ряду показників: номенклатури, ці-

ни, кількості, дат оприбуткування

тощо

5.3

3 Перевірка організації контролю за зберіган-

ням, використанням та погашенням дору-

чень:

- звіряння по прибуткових докумен-

тах, чи не було випадків передачі

доручень іншим особам, зміни на-

зви постачальників тощо

- звірення даних графи “Відмітка про

використання доручень» журналу

обліку доручень ф.М-3 з даними

первинних документів по оприбут-

куванню

запасів на складі

- перевірка своєчасності здачі до

бухгалтерії невикористаних до-

ручень (строки, відмітки)

5.4

4 Звірення правильності оформлення надхо-

дження та відпуску (списання запасів):

- перевірка даних первинних до-

кументів із записами складського

обліку

- взаємне звірення даних матеріаль-

ного звіту та накладних, рахунків-

фактур, лімітно-забірних карт з ме-

тою виявлення не вказаних у звіті

первинних документів, підтвер-

дження облікової ціни, наявності

підписів матеріально-

відповідальних осіб тощо

- звірення віднесення в підзвіт окре-

мим особам відпущених запасів, які

не повинні списуватися в момент

відпуску на витрати виробництва

- перевірка кореспонденції рахунків

на відпуск запасів в Головній книзі

5.5-

5.8