Рядська В.В., Петраков Я.В. Аудит

Подождите немного. Документ загружается.

381

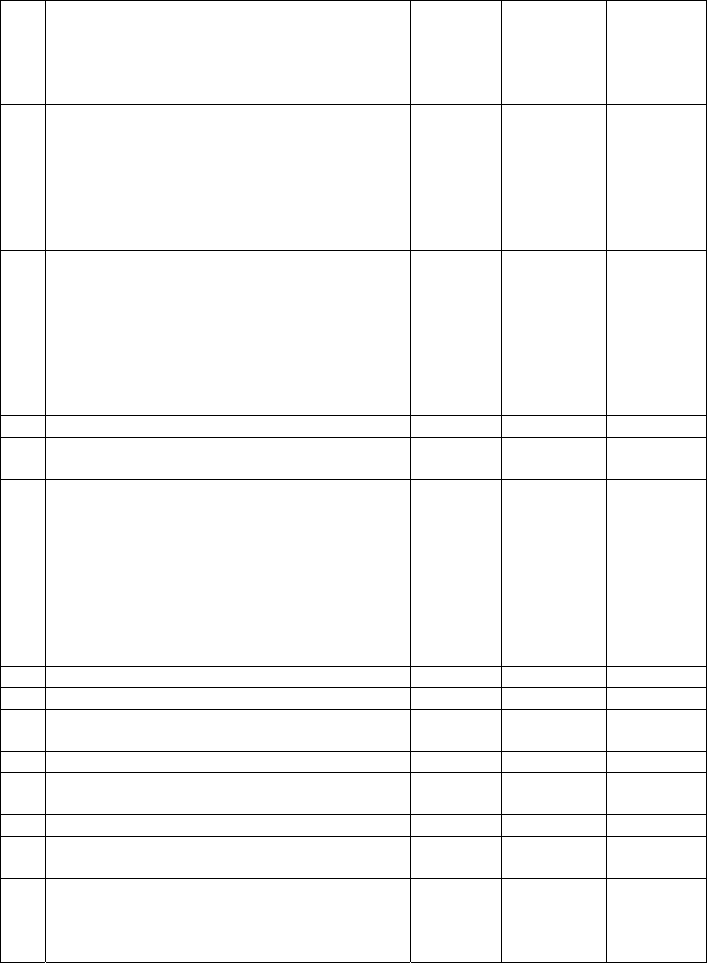

№

п/п

Найменування документа

Відмітка

про на-

явність

та дата

надання

Стисле

пояснення

щодо від-

сутності

або заміни

Примітки

аудитора

Журнали реєстрації

договорів з постачальниками

бланків суворої звітності

доручень на отримання ТМЦ

прибуткових, видаткових ордерів

платіжних доручень

інші

Договори (по одному договору – представ-

нику від кожного виду фінансово-

господарської операції):

З постачальниками

Підряду з фізичними особами

Оренди

Застави

З матеріально-відповідальними особами

Зовнішньоторговельні контракти

Акти:

Інвентаризації майна і зобов’язань

Накази керівника підприємства:

Про облікову політику з наданням копії для

архіву фірми

Про проведення інвентаризації і створення і

інвентаризаційної комісії

Про систему внутрішнього контролю

Про порядок видачі готівки під звіт

Про матеріально-відповідальних осіб по

зберіганню, переміщення ТМЦ

Посадові інструкції

Графік інвентаризації

Перелік норм і нормативів, які застосову-

ються

Робочий план рахунків

Звітність підприємства за останній рік

Матеріали по останній податковій перевірці

Звітність

Детальний перелік та розрахунок всіх резер-

вів, створених станом на 31.12.2004 р.

Розрахунок відстроченого податку на при-

буток станом на 31.12.2004 р.

382

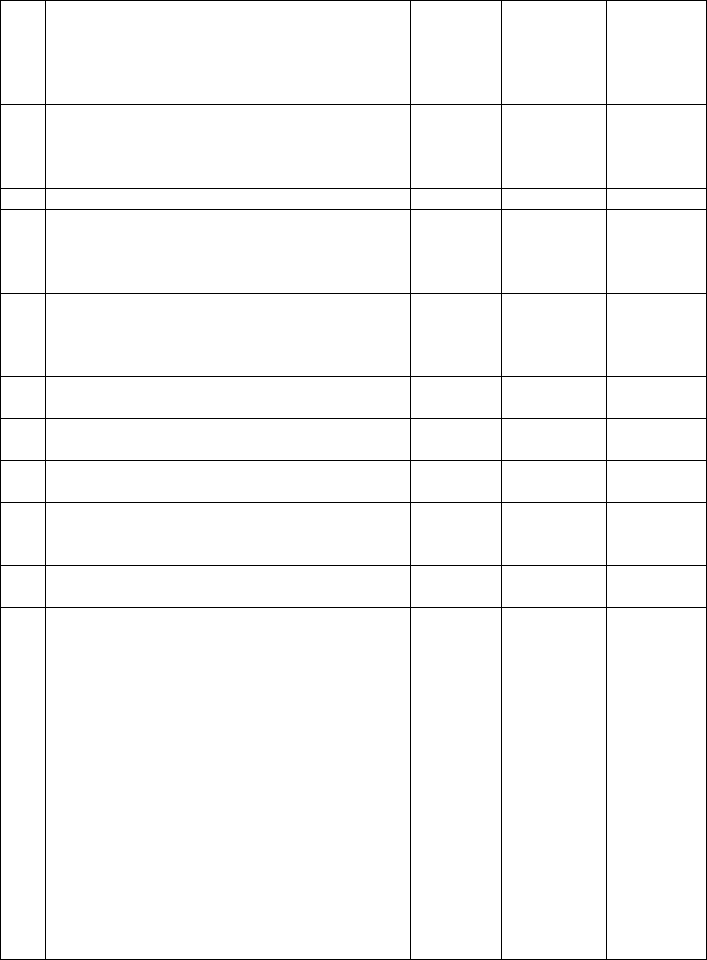

№

п/п

Найменування документа

Відмітка

про на-

явність

та дата

надання

Стисле

пояснення

щодо від-

сутності

або заміни

Примітки

аудитора

Податкові декларації по ПДВ, акцизу та по-

датку на прибуток, а також акти перевірок

податкової інспекції та інших контрольно-

наглядових органів

Основні засоби

Договори, по яких підприємство орендує

основні засоби (такі, що діяли протягом зві-

тного року та такі які будуть діяти у наступ-

ному році).

Договори, по яких підприємство передало

основні засоби в оренду (такі, що діяли про-

тягом звітного року та такі які будуть діяти

у наступному році).

Договори, по яких підприємство має намір

придбати ОЗ у майбутньому.

Договори, по яких підприємство має намір

продати (передати) ОЗ у майбутньому.

Перелік ОЗ, які знаходяться у заставі на дату

балансу.

Перелік ОЗ, які не увійшли у приватизаційну

оцінку й знаходяться на балансі підприємст-

ва.

Матеріали інвентаризації ОЗ власних, отри-

маних в оренду та переданих в оренду.

Перелік надходження та окремого вибуття

основних засобів. Цей перелік повинен

включати незавершене будівництво, облад-

нання до встановлення та нематеріальні

активи. Переліки повинні бути деталізовані

наступним чином:

Для надходжень:

- ціна придбання (у гривнях і валюті

придбання)

- дата введення в експлуатацію

- інвентарний номер

- термін корисної дії (ставка аморти-

зації)

- накопичена амортизація

Для ОЗ, що вибули:

- дата вибуття

- дата введення в експлуатацію

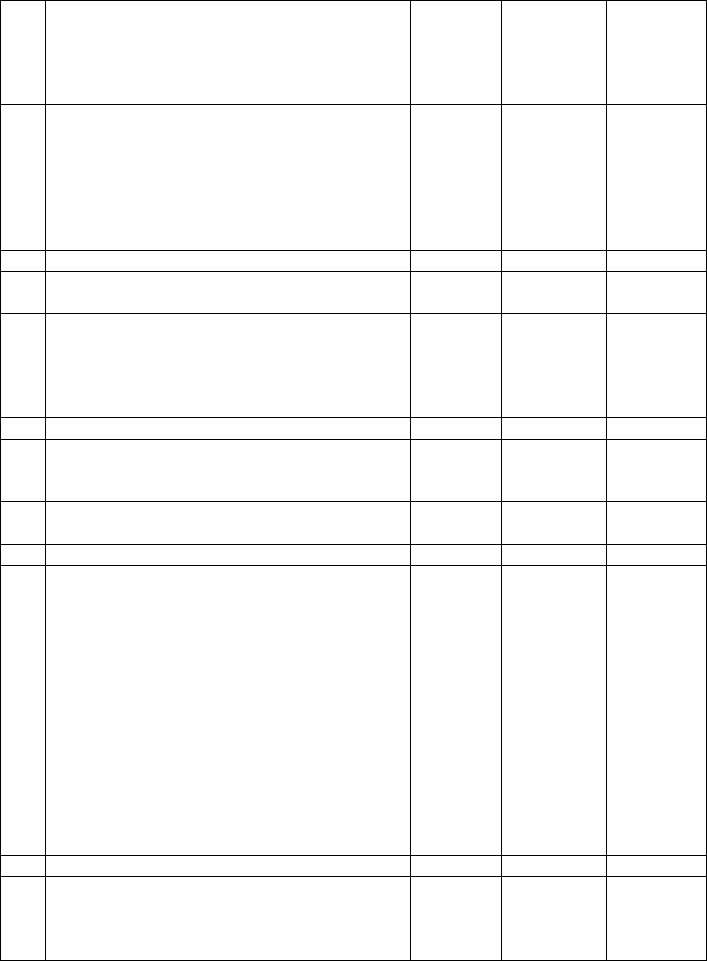

383

№

п/п

Найменування документа

Відмітка

про на-

явність

та дата

надання

Стисле

пояснення

щодо від-

сутності

або заміни

Примітки

аудитора

- інвентарний номер

- початкова вартість

- накопичений знос на дату вибуття

- балансова вартість на дату вибуття

- виручка від реалізації

- прибуток/збиток від прода-

жу/списання

Розрахунок витрат по оренді

Зведені матеріали інвентаризації, проведеної

на дату, найближчу до кінця звітного року.

Надати перелік запасів, що не використову-

ються (брак, застарілі інше) станом на

31.12.2004 р. та підлягатимуть списанню в

розрізі груп запасів (тара, готова продукція

інше).

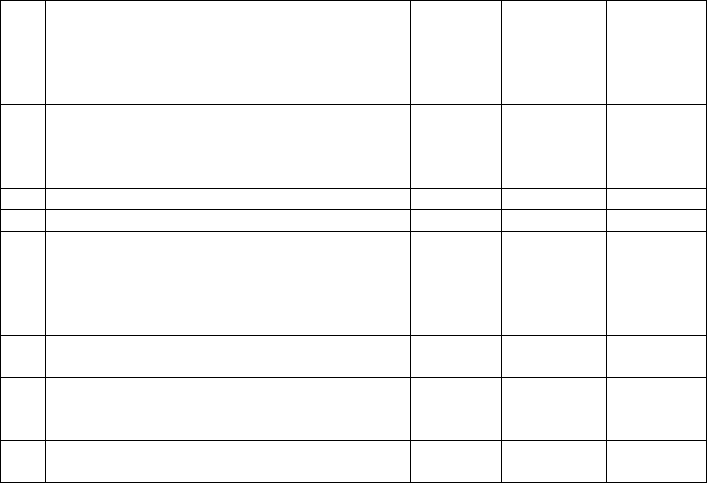

Грошові кошти

Перелік усіх банківських рахунків з залиш-

ками по них, включаючи блоковані, а також

закриття протягом 2004 р.

Копії банківських виписок, які підтверджу-

ють залишки на 31.12.2004р.

Кредити отримані

Детальний перелік кредитів, отриманих від

банків станом на 31.12.2004 р. Перелік має

містити таку інформацію:

– сума у валюті походження кредиту

- еквівалент у гривнях станом на дату

надання кредиту та на 21.12.2004 р.

- процентна ставка

- застава (якщо надавалася) по кож-

ному кредиту

- дата надання

- дата погашення

Договори по

кредитах та депозитах (із від-

повідними договорами застави), що діють

станом на 31.12.2004 р.

Прибутки та збитки

Інформація про реалізацію з деталізацією по

основних видах продукції (у кількісному та

вартісному вираженні) за 2004 р.

384

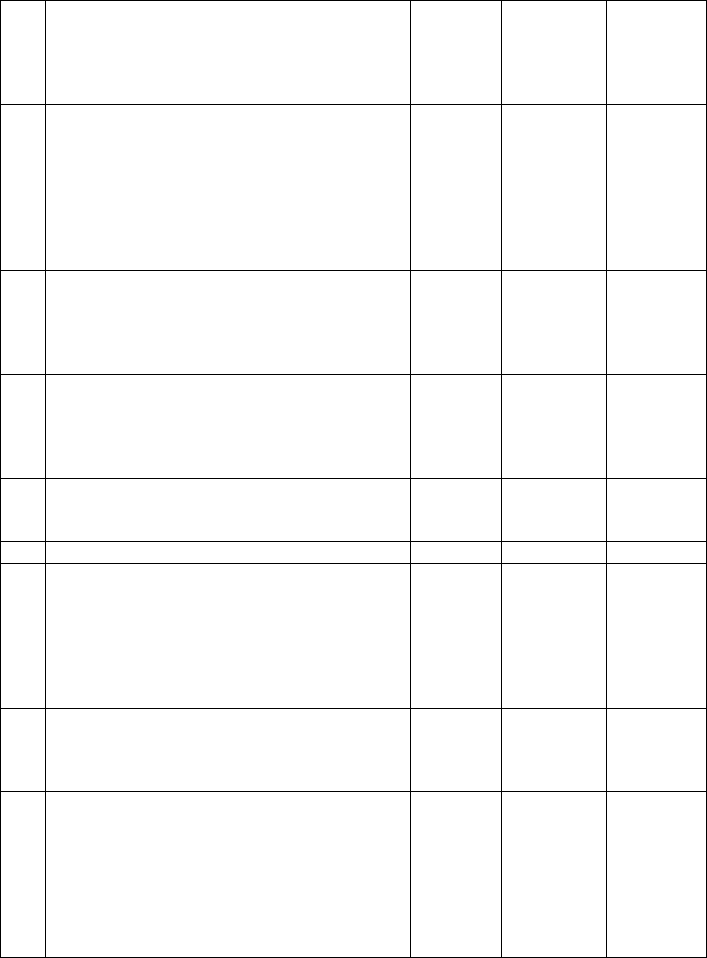

№

п/п

Найменування документа

Відмітка

про на-

явність

та дата

надання

Стисле

пояснення

щодо від-

сутності

або заміни

Примітки

аудитора

Список відпускних цін по всій номенклатурі

продукції що діяли протягом 2004 р. Дану

інформацію також необхідно підготувати в

наступному форматі:

Найменування продукції, послуги

ПДВ, грн

Продаж в Україні, грн

Експорт, грн

Перелік та сума рахунків від постачальни-

ків, що відносяться до попереднього звітно-

го періоду, але були проведені в звітному,

тобто в 2004-му році. Така інформація по-

трібна на 31.12.2004 р.

Перелік дебіторів та сума реалізації, що від-

носяться до попереднього звітного періоду,

але були проведені в звітному, тобто 2004-

му році. Така інформація потрібна на

31.12.2004 р.

Надати всі накладні, пов’язані з закупівлями

протягом останніх 15 днів 2004 р та перших

7 днів 2005 р.

Дебітори та кредитори

Детальний перелік дебіторів (з розбивкою

по всіх субрахунках) станом на 31.12.2004 р.

з зазначенням дати виникнення боргу, на-

зви, суми в гривнях та іноземній валюті.

Залишки в розрахунках між спорідненими

сторонами повинні бути відзначені у складі

цих розшифровок окремо.

Детальний перелік авансів виданих станом на

31.12.2004 р. з зазначенням дати виникнення

боргу. Аванси по основних засобах повинні

бути відображені окремо

Детальний перелік кредиторів з розбивкою

по всіх субрахунках станом на 31.12.2004 р.

- детальна розшифровка по торгове-

льній заборгованості

- детальна розшифровка по авансах

отриманих

- детальна розшифровка по іншій за-

боргованості

385

№

п/п

Найменування документа

Відмітка

про на-

явність

та дата

надання

Стисле

пояснення

щодо від-

сутності

або заміни

Примітки

аудитора

Залишки в розрахунках між спорідненими

сторонами повинні бути відзначені у складі

цих розшифровок окремо. Розшифровки

повинні збігатися зі звітними даними.

Акти звірок з кредиторами

Акти звірок з дебіторами

Розшифровки витрат за рік по наступних

статтях:

- адміністративні витрати

- витрати на збут

- інші операційні витрати

Договори комісії на реалізацію продукції,

що діяли протягом січня та грудня

Договори на реалізацію продукції на екс-

порт, що діяли протягом першого та четвер-

того кварталу

Звіти комісіонерів про реалізовану продук-

цію за березень, червень, вересень, грудень

Відповідь на запит підготовлено:

Повноту отримання інформації на запит перевірено:

Представник ВАТ «Енергодар»

Представник ТОВ «Аудиторська фірма «Екаунтаудит»

Голова правління

Заступник генерального директора Павленко А.В.

ТОВ «Аудиторська фірма «Екаунтаудит» Міткевич О.В.

Дата «___» __________________

386

Додаток Е.2

Витяг з МСА 300 «Планування»

…

Додаток

Приклади питань, які розглядає аудитор під час вибору зага-

льної стратегії аудиту

У цьому Додатку наведені приклади питань, які розглядає аудитор

під час вибору загальної стратегії аудиту. Ці питання можуть вплинути І

на детальний план аудиту. Наведені приклади покривають значний діапа-

зон питань,

які можуть стосуватися багатьох завдань. Хоча деякі з при-

кладів, що їх наведено нижче, можуть вимагатися до виконання іншими

МСА, не всі з них стосуються кожного завдання з аудиту, а сам їх перелік

не є повним. Крім цього, аудитор може розглядати ці питання зовсім в

іншій послідовності.

Обсяг аудиторської перевірки

Аудитор може розглядати наступні питання під час визначення об-

сягу аудиторської перевірки:

• Концептуальна основа фінансової звітності, на основі якої готу-

валася фінансова інформація, що підлягає аудиту, включно з необхідніс-

тю погодження її з іншою концептуальною основою фінансової звітності.

• Специфічні вимоги галузі до звітності, наприклад, звіти, що ви-

магаються регуляторними органами

галузі.

• Очікуване покриття аудитом включно з кількістю та місцем роз-

ташування дочірніх підрозділів, які будуть проходити аудит.

• Характер управління дочірніх підрозділів материнською компа-

нією, що визначає, як консолідується група.

• Обсяг аудиту дочірніх підрозділів іншими аудиторами.

• Характер сегментів бізнесу, які будуть проходити аудит, включно

з потребою в спеціальних знаннях.

• Використана валюта звітності включно з необхідністю перераху-

нку валют для фінансової інформації, що проходить аудит.

• Необхідність законодавчо встановленого аудиту для фінансових

звітів окремих дочірніх підрозділів, окрім аудиту в цілях консолідації.

• Наявність внутрішнього аудиту та ступінь, до якого аудитор мо-

же потенційно покладатися на його роботу.

387

• Використання суб’єктом господарювання сервісних організацій

та отримання аудитором доказів щодо структури або заходів контролю,

який вони виконують.

• Очікуване використання аудиторських доказів, отриманих під час

попередніх аудиторських перевірок, наприклад, аудиторських доказів

щодо процедур оцінки ризиків та тестування контролю.

• Вплив інформаційних технологій на аудиторські процедури

включно з наявністю даних та

очікуваним використанням комп’ютерних

методів аудиту.

• Координація очікуваного покриття і часу аудиторської роботи та

будь-яких перевірок проміжної фінансової інформації та вплив на аудит

Інформації, отриманої під час таких перевірок.

• Обговорення питань, які можуть вплинути на аудит, з персона-

лом фірми, який несе відповідальність за надання інших послуг суб’єкту

господарювання.

• Наявність персоналу клієнта та даних. Цілі надання звітності,

строки аудиту та необхідне інформування може розглядати наступні пи-

тання під час уточнення цілей надання по завданню, строки аудиту та ха-

рактер необхідного інформування:

• Графік надання звітності суб’єкта господарювання, наприклад,

дата надання проміжної та кінцевої звітності.

• Організація зустрічей з

найвищим управлінським та управлінсь-

ким персоналом для обговорення характеру, обсягу та строків аудиторсь-

кої роботи.

• Обговорення з найвищим управлінським та управлінським пер-

соналом очікуваного типу та строків надання звітів та висновків, а також

інше інформування, як письмове, так і усне, включно з аудиторським ви-

сновком, листом керівництву та інформуванням найвищого

управлінсько-

го персоналу.

• Обговорення з управлінським персоналом очікуваного інформу-

вання про статус аудиторської роботи впродовж виконання завдання та

очікуваних результатів аудиторських процедур.

• Отримання інформації від аудиторів дочірніх підрозділів щодо

очікуваних типів та строків надання звітів та інше інформування у зв’язку

з аудитом дочірніх підрозділів.

• Очікувані характер та строки

взаємного обміну інформацією чле-

нів групи з завдання включно з характером та строками зборів членів

групи, а також строки проведення перевірки виконаної роботи.

388

• Необхідність інформування третіх сторін включно з відповідаль-

ністю за надання законодавчо встановлених або контрактних звітів.

Напрямок аудиту

Аудитор може розглядати такі питання під час визначення напря-

мку аудиту:

• Щодо суттєвості:

♦ встановлення суттєвості при плануванні.

♦ встановлення суттєвості та інформування про неї аудиторів дочі-

рніх підрозділів.

♦ перегляд суттєвості

в процесі виконання аудиторських процедур

протягом аудиторської перевірки.

♦ ідентифікація суттєвих компонентів та залишків на рахунках.

• Ділянки аудиту, де ризик суттєвих викривлень є вищим.

• Вплив оціненого ризику суттєвого викривлення на рівні фінансо-

вих звітів у цілому на напрямок аудиту, нагляд та перевірку.

• Відбір групи з завдання (включно з особою,

що буде перевіряти

контроль якості виконання завдання, якщо це необхідно) та розподіл ау-

диторської роботи між членами групи включно з призначенням відповід-

но досвідчених членів групи на ділянки, де ризики суттєвих викривлень

можуть бути вищими.

• Складання бюджету завдання включно з розглядом відповідної

кількості часу, необхідного для перевірки ділянок, де ризики

суттєвих ви-

кривлень можуть бути вищими.

• Спосіб, яким аудитор доводить до відома членів групи з завдання

необхідність ставлення з сумнівом та дотримання професійного скепти-

цизму під час отримання та оцінки аудиторських доказів.

• Результати попередніх аудиторських перевірок, що включали

оцінку операційної ефективності внутрішнього контролю, а також приро-

ду ідентифікованих слабкостей та

дії у відповідь.

• Докази прихильності управлінського персоналу до створення і

функціонування надійного внутрішнього контролю включно з доказами

відповідного документування такого внутрішнього контролю.

• Обсяг операцій, що можуть визначити, чи буде ефективним для

аудитора покладання на внутрішній контроль.

• Роль, яка відводиться внутрішньому контролю суб’єктом госпо-

дарювання, для успішного ведення бізнесу

.

• Важливі бізнесові події, що впливають на суб’єкт господарюван-

ня, наприклад, зміни в інформаційних технологіях та бізнесових проце-

389

сах, зміни ключового управлінського персоналу, придбання, злиття та

продаж або ліквідація частини бізнесу.

• Важливі події у галузі. Наприклад, зміни в нормативних актах га-

лузі або нові вимоги до звітності.

• значні зміни основи фінансової звітності, наприклад, зміни стан-

дартів обліку.

• інші значні застосовні зміни, наприклад, зміни в законодавчому

середовищі, які

впливають на суб’єкт господарювання.

390

Додаток Е.3

ЗАТВЕРДЖУЮ

Директор ТОВ

«Аудиторська фірма «Екаунтаудит»

___________________ Гармаш О.М.

«_____» __________________

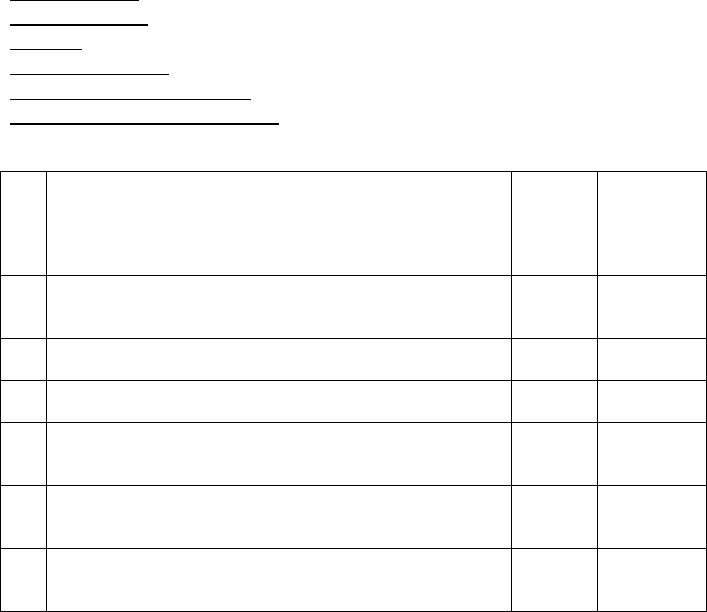

Загальний план аудиту

Підприємство

ВАТ «Енергодар»

Вид перевірки

аудит річної фінансової звітності

Договір

№15 від 15.08.2006 року

Період перевірки

01.01.2006 року по 31.12.2006 року

Склад аудиторської групи

4 особи

Керівник аудиторської групи

Павленко А.В.

№

п/п

Найменування запланованих робіт

Трудом-

кість

робіт,

людино-

днів

Період

виконання

1. Збір необхідної інформації про діяльність клієнта 3,0 Липень-

серпень

2006р.

2. Перевірка виконання рекомендацій та зауважень по ре-

зультатах попереднього аудиту

1,5 Серпень

2006р.

3. Вивчення та аналіз системи бухгалтерського обліку, яка

діяла протягом періоду, що підлягає перевірці

4,0 Вересень

2006 р.

4. Дослідження фінансово-господарських договорів, що

діяли протягом періоду перевірки

5,0 Вересень-

жовтень

2006 р.

5. Вивчення операцій фінансово-інвестиційного циклу та під-

твердження залишків статей балансу, що входять до складу

необоротних активів

Листопад –

грудень

2006 р.

5.1. Підтвердження статей Балансу та показників Звіту про

фінансові результати за наслідками операцій з нематеріа-

льними активами

3,0