Рядська В.В., Петраков Я.В. Аудит

Подождите немного. Документ загружается.

141

- докази, які зафіксовані в копіях документів.

Існують спеціальні правила, за допомогою яких, аудитор може

оцінити достовірність отриманих аудиторських доказів.

Правило перше.

Аудиторські докази достовірніші, якщо отри-

мані з незалежних джерел за межами підприємства, що перевіряється.

Аудиторські докази у формі оригіналів письмових відповідей на

запити про підтвердження, отримані безпосередньо аудитором від третіх

сторін, можуть допомогти знизити ризик суттєвого викривлення для від-

повідних тверджень до прийнятно низького рівня. Для цього повинні ви-

конуватися 2

умови:

а) докази мають бути отримані від джерела, яке не зв'язане із під-

приємством відносинами власності та/або корпоративного управління;

б) якщо розгляд таких доказів можна проводити окремо або разом

з аудиторськими доказами, отриманими в результаті проведення інших

аудиторських процедур.

Правило друге.

Аудиторські докази, отримані із внутрішніх

джерел, достовірніші, якщо відповідні процедури внутрішнього кон-

тролю є ефективними.

Якщо аудитор використовує інформацію, створену безпосередньо

системою контролю та обліку, яка застосовується на підприємстві, то йо-

му слід отримати аудиторські докази щодо точності та повноти отриманої

інформації.

Наприклад, аудитор може отримати аудиторські докази точності та

повноти інформації шляхом перевірки заходів контролю за створенням та

збереженням інформації.

Правило третє.

Аудиторські докази, отримані безпосередньо

аудитором (спостереження за проведенням інвентаризації), достовір-

ніші, ніж аудиторські докази, отримані непрямо або шляхом припу-

щення (наприклад, запит про дотримання процедур проведення інве-

нтаризації, на якій не був присутній аудитор).

Докази, зібрані і задокументовані безпосередньо аудитором, є най-

більш достовірними. Якщо аудитор не може контролювати процесу

отри-

мання інформації від третіх осіб (дебіторів, кредиторів, банку тощо), то

рівень довіри до набутих доказів дещо знижується.

142

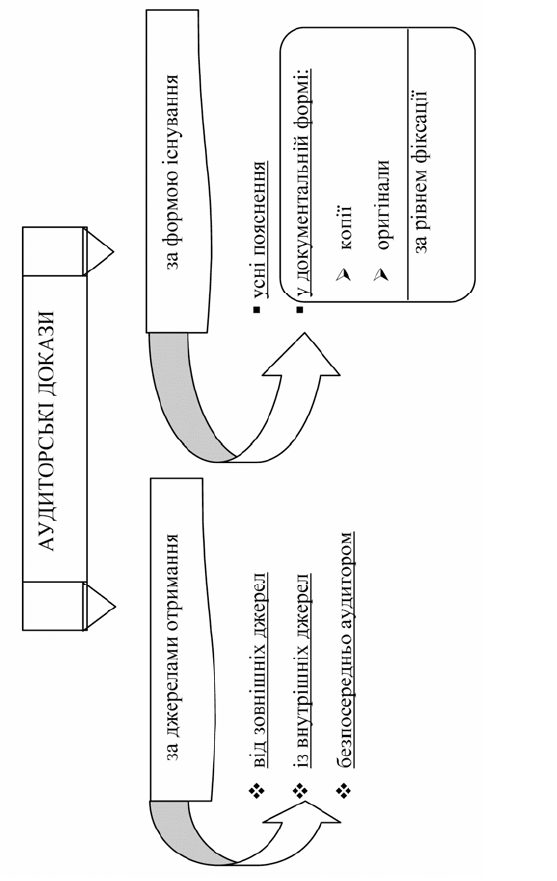

Рис. 6.2. Класи

ф

іка

ц

ія а

уд

ито

р

ських

д

оказів

143

Правило четверте. Аудиторські докази достовірніші, якщо во-

ни існують у формі документів, що зберігаються на паперових, елек-

тронних чи інших носіях (наприклад, стенограма зборів, записана під

час їх проведення, достовірніша, ніж пізніше усне подання обговорю-

ваних питань).

Усні свідчення є найменш надійними аудиторськими доказами (до

них також відноситься випадково почута аудитором інформація).

Правило п’яте. Аудиторські докази, отримані з оригіналів до-

кументів, достовірніші, ніж аудиторські докази, отримані з ксероко-

пій чи копій, переданих факсом.

Отримані докази аудитор не досліджує з позицій їх автентичності,

бо він не має на це професійної підготовки. Відповідальність за достовір-

ність наданої інформації, яка є джерелом доказів, несе керівництво під-

приємства,

звітність якого перевіряється.

Разом з тим підвищення рівня надійності аудиторських доказів

можлива шляхом застосування спеціальних процедур, які полягають у

тому, що аудитор здійснює послідовне зіставлення доказів, отриманих із

різних джерел чи різного характеру.

Невідповідність одних доказів іншим може свідчити, що окремий

аудиторський доказ є недостовірним. Для усунення такої невідповідності

аудитор повинен

отримати додаткові докази.

Наприклад. Факт включення до складу активів дебіторської забо-

ргованості покупця на звітну дату підтверджується записами в реєстрах

аналітичного обліку та відповідними первинними документами. Під час

аудиту було отримано інформацію з преси про порушення справи про ба-

нкрутство щодо цього дебітора. Отже, вважається сумнівним визнання

такої дебіторської заборгованості

у складі активів.

Керівництвом підприємства було надано усне пояснення про те,

що в забезпечення дебіторської заборгованості покупцем було оформлено

заставу високоліквідне майно.

На запит аудитора до відповідних органів обліку заставного майна

було отримано підтверджувальну інформацію.

144

6.3. Твердження у фінансових звітах, щодо яких

отримуються аудиторські докази

Порядок складання фінансової звітності в Україні визначається

спеціальними правилами (принципами), які містять Положення (стандар-

ти) бухгалтерського обліку. Сукупність таких принципів становить кон-

цептуальну основу фінансової звітності.

Концептуальна основа, за якою складається фінансова звітність в

Україні, визначається П(С)БО 1 «Загальні вимоги

до фінансової звітнос-

ті». Фінансова звітність підприємства формується з дотриманням та-

ких принципів:

автономності підприємства, за яким кожне підприємство розгля-

дається як юридична особа, що відокремлена від власників. Тому

особисте майно і зобов'язання власників не повинні відображатись

у фінансовій звітності підприємства;

безперервності діяльності, що передбачає оцінку активів

і зобов'я-

зань підприємства виходячи з припущення, що його діяльність

триватиме далі;

періодичності, що припускає розподіл діяльності підприємства на

певні періоди часу з метою складання фінансової звітності;

історичної (фактичної) собівартості, що визначає пріоритет оці-

нки активів виходячи з витрат на їх виробництво та придбання;

нарахування та відповідності

доходів і витрат, за якими для ви-

значення фінансового результату звітного періоду слід зіставити

доходи звітного періоду з витратами, які були здійснені для отри-

мання цих доходів. При цьому доходи і витрати відображаються в

обліку і звітності у момент їх виникнення незалежно від часу над-

ходження і сплати грошей;

повного висвітлення, згідно з яким фінансова звітність повинна мі-

стити всю інформацію про фактичні та потенційні наслідки опера-

цій і подій, яка може вплинути на рішення, що приймаються на її

основі;

послідовності, що передбачає постійне (із року в рік) застосування

підприємством обраної виблікової політики. Зміна облікової полі-

тики повинна бути

обґрунтована і розкрита у фінансовій звітності;

145

обачності, згідно з якою методи оцінки, що застосовуються в бух-

галтерському обліку, повинні запобігати заниженню оцінки зобо-

в'язань та витрат і завищенню оцінки активів і доходів підприємс-

тва;

превалювання змісту над формою, за яким операції повинні облі-

ковуватися відповідно до їх сутності, а не лише виходячи з юриди

-

чної форми;

єдиного грошового вимірника, який передбачає вимірювання та

узагальнення всіх операцій підприємства у його фінансовій звітно-

сті в єдиній грошовій одиниці.

Застосування єдиних принципів складання фінансової звітності

має на меті забезпечити її якісні характеристики, які полягають у наступ-

ному:

- інформація, яка надається у фінансових звітах, повинна бути до

-

хідлива і розрахована на однозначне тлумачення її користувачами за умо-

ви, що вони мають достатні знання та зацікавлені у сприйнятті цієї інфо-

рмації,

- фінансова звітність повинна містити лише доречну інформацію,

яка впливає на прийняття рішень користувачами, дає змогу вчасно оціни-

ти минулі, теперішні та майбутні події, підтвердити та скоригувати їхні

оцінки, дані у минулому,

- фінансова звітність повинна бути достовірною. Інформація, наведе-

на у фінансовій звітності, є достовірною, якщо вона не містить помилок та пе-

рекручень, які здатні вплинути на рішення користувачів звітності,

- фінансова звітність повинна надавати можливість користува-

чам порівнювати:

фінансові звіти підприємства за різні періоди;

фінансові

звіти різних підприємств.

Передумовою зіставності є наведення відповідної інформації по-

переднього періоду та розкриття інформації про облікову політику та її

зміни.

Принципи складання фінансової звітності, а також якісні характе-

ристики, які необхідно забезпечити, формують технологію процесу скла-

дання показників фінансової звітності.

Відповідальність за достовірне подання та розкриття інформації,

яка міститься у

фінансових звітах, несе керівництво підприємства. Ця

відповідальність означає, що керівництво, яке подає звітність, робить

146

твердження щодо визнання, оцінки, подання різних елементів фінансо-

вих звітів та розкриття пов’язаної з ними інформації.

Таким чином, у процесі аудиторської перевірки необхідно отри-

мати докази, які підтверджують або спростовують відповідні твер-

дження, що містять показники форм фінансової звітності та інформа-

ція приміток.

Показники форм фінансової звітності, як відомо, відрізняються за

своїм характером.

Так, статті Балансу – це моментні показники. Вони формуються

шляхом групування сальдо по активних рахунках у статті активу та гру-

пування сальдо по пасивних рахунках у статті пасиву.

Статті Звіту про фінансові результати – це інтервальні показники.

Вони формуються шляхом відображення накопичених

оборотів за звітний

період по рахунках обліку доходів та витрат.

Інформація, яка розкривається у примітках до фінансових звітів,

може мати як інформацію, яка сформувалася в системі рахунків бухгал-

терського обліку, так і іншу аналітичну (в тому числі текстову) інформа-

цію.

Отже, різні статті фінансової звітності містять різні твердження.

МСА 500 «Аудиторські докази

» поділяє твердження, щодо яких

збираються аудиторські докази, на три категорії.

Перша категорія тверджень.

Твердження, які містять показники

балансу, або твердження про залишки на рахунках на кінець періоду.

Це такі твердження:

¾ існування: активи, зобов’язання та частки участі у капіталі іс-

нують;

¾ права і зобов’язання: підприємство утримує чи контролює

права на активи, зобов’язання є зобов’язаннями підприємства;

¾ повнота: відображені

всі активи, зобов’язання та частки участі

у капіталі, які мають бути відображені у звітності;

¾ оцінка вартості та розподіл: активи, зобов’язання та частки

участі у капіталі включені у фінансові звіти у відповідних сумах і будь-

які остаточні коригування оцінки вартості та розподілу відображені у зві-

тності відповідним чином;

Наприклад

. Станом на 31 грудня 2007 року підприємство відобра-

зило у статті «Товари» активу балансу суму 215,0 тис. грн. Інформація,

яка подана у цій статті має за собою такі твердження керівництва підпри-

ємства:

147

По-перше, існування – станом на 31 грудня звітного року такі то-

вари існували й мали всі ознаки активу (тобто це – ресурси, контрольова-

ні підприємством у результаті минулих подій, використання яких, як очі-

кується, приведе до надходження економічних вигод у майбутньому).

По-друге, повнота – підприємство може частину власних товарів

передати на відповідальне зберігання

на склади іншого підприємства.

Проте вартість таких переданих товарів повинна включатися до складу

власних оборотних активів. Тобто керівництво підприємства стверджує,

що до складу статті активу «Товари» включено й вартість товарів, які

зберігаються на іншому підприємстві.

По-третє, права і зобов’язання – відомо, що підприємство може ре-

алізовувати як власні товари,

так і ті, що отримує за договорами комісії,

отже не має на них права власності. Залишки нереалізованих товарів, які

були отримані за договорами комісії, підприємство обліковує на позаба-

лансових рахунках і не може включати до складу власних активів. Таким

чином, керівництво підприємства стверджує, що стаття активу балансу

«Товари» відображає вартість

лише власних товарів за виключенням ко-

місійних.

По-четверте, оцінка вартості та розподіл – з метою організації об-

ліку руху товарів, обліковою політикою підприємства може визначатися

застосування методу ціни продажу, за яким товари в роздрібній мережі

обліковуються за ціною продажу, тобто з урахуванням торговельної наці-

нки. Проте принцип історичної (фактичної) собівартості, який

визначає

пріоритет оцінки активів, виходячи з витрат на їх виробництво та при-

дбання, вимагає формувати статтю «Товари» без урахування торговельної

націнки. Крім того, оборотні активи, до яких відносяться й товари, відо-

бражаються на звітну дату за найменшою з двох оцінок: або за вартістю

придбання, або за чистою вартістю реалізації. Таким

чином, при форму-

ванні значення показника активу балансу «Товари» керівництво підпри-

ємства стверджує, що сума 215,0 тис. грн. не включає торговельної націн-

ки, яка сформована на залишок товарів у роздрібній мережі, а також про

те, що чиста вартість продажу залишків товарів перевищує суму 215,0

тис. грн.

Друга категорія тверджень.

Твердження, які містять показники

Звіту про фінансові результати або твердження щодо класів операцій

та подій за період, що перевіряється. Це такі твердження:

¾ наявність: операції та події, які відображені у звітності, від-

булися та стосуються підприємства;

148

¾ повнота: відображені всі операції та події, які мають бути ві-

дображені у звітності;

¾ точність: суми, інші дані, які стосуються відображених у звіт-

ності операцій та подій, відображені належним чином;

¾ відсічення: операції та події відображені у відповідному звіт-

ному періоді;

¾ операції та події відображені на відповідних рахунках.

Наприклад

. Підприємство реалізує частину власної продукції ін-

шому підприємству, яке має статус дочірнього (частка у статутному фон-

ді становить 73%). У зв’язку з тим, що частину реалізації здійснює філія,

яка знаходиться в іншому географічному регіоні, інформація про постав-

ки продукції потребує додаткового документального підтвердження, яке

може надходити із затримкою в часі. Крім того, підприємство надає по-

слуги по продажу товарів за договорами комісії.

У Звіті про фінансові результати в статті «Доходи (виручка) від ре-

алізації товарів (робіт, послуг)» підприємство показало дохід у сумі

243550,0 тис. грн. Інформація, яка подана у цій статті, має за собою такі

твердження керівництва підприємства:

По-перше, наявність –

до складу власного доходу від реалізації

підприємство може включити лише доходи від надання комісійних по-

слуг. Отже, керівництво підприємства стверджує, що сума 243550,0 тис.

грн. не включає виручки від продажу комісійного товару, яка не стосуєть-

ся підприємства, що звітує. Отриманий дохід від надання послуг по реалі-

зації комісійного товару підтверджується підприємством-комітентом

, про

що існують належним чином оформлені акти прийому-передачі викона-

них робіт.

По-друге, повнота – до складу доходу від реалізації товарів (робіт,

послуг) включено всі доходи з урахуванням тих, щодо яких документаль-

не підтвердження було отримано із запізненням. Крім того, це тверджен-

ня керівництва пов’язано з тим, що ним

декларується відсутність «лівих»

або неврахованих доходів, які можуть виникати внаслідок зловживань та

шахрайства.

По-третє, точність – доходи від реалізації власної продукції дочір-

нього підприємства визнаються з урахуванням вимог, які викладено у

П(С)БО 12 «Фінансові інвестиції». Сума прибутку (збитку) від дочірнього

підприємства активів, що припадає на частку інвестора, включається до

складу

доходів (витрат) майбутніх періодів з визнанням їх прибутком

(збитком) інвестора лише після продажу дочірнім підприємством цього

149

активу іншим особам або в періодах амортизації одержаних чи придбаних

необоротних активів.

Отже, керівництво підприємства стверджує, що дохід від реалізації

власної продукції дочірнього підприємства протягом звітного року вклю-

чає лише ту частину прибутку, яка розрахована з урахуванням залишків

аналогічної продукції на кінець звітного року, що знаходиться на складах

дочірнього підприємства-покупця

.

По-четверте, відсічення – несвоєчасно отримані документальні

підтвердження про обсяги реалізації від філії можуть мати наслідком те,

що у минулих звітних періодах підприємством були допущені помилки у

визначенні суми доходів від реалізації. Відомо, що при складанні фінан-

сової звітності необхідно дотримуватися принципу нарахування та відпо-

відності доходів і витрат, за яким

для визначення фінансового результату

звітного періоду слід зіставити доходи звітного періоду з витратами, які

були здійснені для отримання цих доходів. Вимоги цього принципу зафі-

ксовано в П(С)БО 6 «Виправлення помилок».

Таким чином, керівництво підприємства стверджує, що до складу

доходів від реалізації звітного року включено лише доходи від операцій,

які фактично

відбулись у звітному році, а всі інші коригування, які необ-

хідно було провести у зв’язку з виправленням помилок, не вплинули на

значення відповідної статті доходів.

По-п’яте, операції та події відображено на відповідних рахунках,

як правило, кожне підприємство отримує різні види доходів, які за своїм

змістом мають різні

класифікаційні ознаки. Так, виділяють доходи від

операційної діяльності, фінансової та інвестиційної діяльності. З метою

систематизації інформації про отримання доходів різних видів підприємс-

тво використовує різні рахунки обліку, обороти по яких формують дані

для відповідних статей Звіту про фінансові результати. Отже, керівництво

підприємства стверджує, що до складу статті «Дохід (виручка) від реалі

-

зації товарів (робіт, послуг)» включено лише доходи від основної (опера-

ційної) діяльності.

Третя категорія тверджень.

Твердження, які містяться в ін-

формації приміток, або твердження про розкриття і подання інфор-

мації. Це такі твердження:

¾ наявність та права і зобов’язання: події, операції та інші пи-

тання, інформація про які розкрита, відбулися та стосуються підприємст-

ва;

150

¾ повнота: включено розкриття всієї інформації, яка має бути

включеною у фінансові звіти;

¾ класифікація та зрозумілість: фінансова інформація подана

та визначена відповідним чином і розкриття інформації чітко сформульо-

ване;

¾ точність та оцінка вартості: фінансова та інша інформація

розкрита достовірно і у відповідних сумах.

Отже, показники, або інформація, різних складників

фінансової

звітності має за собою різну сукупність тверджень керівництва підприєм-

ства. Проте окремі твердження можуть відноситися до інформації різних

форм звітності (див. табл. 6.1).

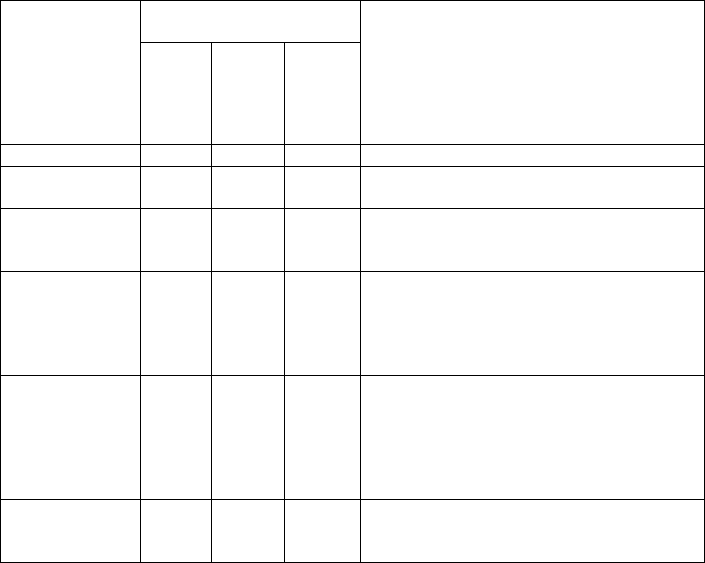

Таблиця 6.1

Взаємозв’язок між видами тверджень керівництва у фінансових

звітах та різними формами фінансових звітів.

Складники фінансової

звітності

Твердження

Форма №

1

Форми

2,3,4

Примітки

Зміст твердження

1 2 3 4 5

існування

Х

активи, зобов’язання та частки участі у

капіталі існують

права і зо-

бов’язання

Х

підприємство утримує чи контролює пра-

ва на активи, зобов’язання є зо-

бов’язаннями підприємства

повнота

Х

Х

Х

відображені всі активи, зобов’язання та

частки участі у капіталі, всі операції та

події, які мають бути відображені у звіт-

ності, фінансова та інша інформація роз-

крита достовірно і у відповідних сумах

оцінка вартості

та розподіл

Х

Х

активи, зобов’язання та частки участі у

капіталі включені у фінансові звіти у від-

повідних сумах та будь-які остаточні ко-

ригування оцінки вартості та розподілу

відображені у звітності відповідним чи-

ном,

наявність

Х

Х

операції та події, які відображені у звіт-

ності, відбулися та стосуються підприєм-

ства