Рядська В.В., Петраков Я.В. Аудит

Подождите немного. Документ загружается.

161

Інвентаризація дозволяє періодично здійснювати оцінку умов збе-

рігання матеріальних активів підприємства, інвентаризаційна комісія

здійснює огляд місць зберігання матеріальних цінностей і встановлює по-

рушення правил складування, невідповідність складських приміщень ви-

могам. Наприклад, пошкодження холодильників, тари, недотримання

правил пожежної безпеки тощо може призводити до втрат продукції і ма-

теріалів.

Інвентаризація є, передусім, важливим

засобом внутрішньо-

господарського контролю і проводиться в обов'язковому порядку на кожному

підприємстві, в організації, установі згідно з планом-графіком відповідно до

інструкції про проведення інвентаризації. Аудитори перевіряють дотримання

цього положення для оцінки стану внутрішнього контролю.

Під час аудиту в більшості випадків проводять вибіркову інвента-

ризацію, що пов'язано з

обмеженням часу на перевірки. У зв’язку з цим

потрібно виробити найраціональніші підходи до організації вибіркових

інвентаризацій, зокрема з таких питань:

- обсяг вибірки,

- визначити перелік цінностей, які підлягають вибірковій інвен-

таризації,

- період проведення.

Важливою умовою забезпечення високої ефективності інвентари-

зації є поєднання її з іншими прийомами як натурального

, так і докумен-

тального контролю.

Контрольні обміри

проводять для визначення фактичного обсягу

виконаних будівельно-монтажних, ремонтних, наукових, транспортних

робіт. Вони дають можливість виявити необґрунтоване списання будіве-

льних, ремонтних матеріалів, коштів тощо.

Цей прийом використовують найчастіше при перевірці операцій,

пов’язаних з будівництвом. Специфічною формою цього прийому в сіль-

ськогосподарських підприємствах є контрольні доїння корів, збирання

яєць, стриження

овець, забої худоби, які проводять з метою перевірки по-

вноти оприбуткування продукції та її якості. Контрольні обміри робіт до-

речно проводити за участю галузевих спеціалістів.

Прийом контрольних запусків сировини і матеріалів у виробницт-

во полягає у тому, що певну партію сировини переробляють у присутнос-

ті комісії, зважують кількість одержаної з неї продукції і встановлюють

таким чином фактичний вихід продукції з одиниці сировини, який зістав-

ляють з даними обліку у відповідних документах і бухгалтерських реєст-

162

рах. За допомогою цього прийому встановлюють повноту оприбуткуван-

ня продукції та обґрунтованість списання сировини як фактичну кількість

оприбуткованої продукції.

Лабораторний аналіз

використовують для визначення якості сиро-

вини, матеріалів, готової продукції, дотримання рецептури тощо, а також

технічних умов і державних стандартів при виготовленні продукції. Ла-

бораторні аналізи мають можливість виявити факти недовкладення сиро-

вини, що веде до погіршення якості продукції, зловживань шляхом «зеко-

номленої» сировини тощо.

Лабораторний аналіз проводять спеціальні лабораторії та

спеціалі-

сти-технологи. Необхідність і доцільність широкого використання лабо-

раторних аналізів викликана тим, що якість сировини визначає вихід про-

дукції або її витрати на одиницю продукції.

Спостереження.

Спостереження охоплює нагляд за процесом або

процедурою, що виконується іншими особами, наприклад, спостереження

за здійсненням інвентаризації запасів.

Спостереження дозволяє отримувати докази, які дозволяють зро-

бити висновки щодо ефективності процедур контролю, а отже, й оцінити

можливий ризик суттєвого викривлення на рівні твердження.

Наприклад. Для того, щоб отримати докази стосовно твердження

повноти

суми доходів, аудитор повинен прослідкувати, як здійснюється

операція відвантаження готової продукції покупцеві: зважування, визна-

чення вартості для відповідного асортименту, процес оформлення доку-

ментів на відвантаження і т.д. Тільки в тому випадку, коли можна буде

отримати впевненість, що операція відвантаження фіксується системою

внутрішнього контролю вчасно й здійснює правильну оцінку (у відповід

-

ності до встановленої цінової політики), можна говорити про те, що інфо-

рмація на рахунках обліку доходів буде містити повний обсяг даних про

виручку від реалізації.

Найчастіше процедура спостереження застосовується для оцінки

надійності результатів інвентаризації активів. МСА 501 «Аудиторські до-

кази: міркування стосовно окремих статей» має спеціальний розділ, який

розкриває правила присутності

аудитора під час проведення інвентариза-

ції запасів.

Як правило, на підприємстві перед складанням річного звіту (про-

тягом четвертого кварталу) проводиться інвентаризація запасів.

163

Тому якщо величина запасів є суттєвою для фінансових звітів, ау-

дитор повинен одержати достатні та відповідні аудиторські докази щодо

існування і стану запасів та (за можливості) бути присутнім при їх інвен-

таризації. Така присутність аудитора сама по собі є тестом системи внут-

рішнього контролю або процедурою по суті стосовно запасів залежно

від

аудиторської оцінки ризиків та запланованого підходу.

Якщо інвентаризація на підприємстві була проведена до початку

аудиторської перевірки, як альтернатива може бути вибіркове проведення

інвентаризації окремих позицій запасів, аналіз операцій, що були здійсне-

ні після інвентаризації. Крім того, аудитор вивчає документи, якими під-

приємство зафіксувало результати річної інвентаризації.

Запити.

Запит – це процес звернення за інформацією як фінансо-

вою, так і нефінансовою, до обізнаних осіб як суб’єкта господарювання

або поза його межами. Процедура запиту широко застосовується в ході

аудиторської перевірки та часто доповнює виконання інших аудиторсь-

ких процедур (наприклад, стосовно деяких питань аудитор отримує пись-

мові пояснення управлінського персоналу

для підтвердження відповідей

на усні запити).

Як правило, аудитор формує перелік необхідних запитів ще до початку

аудиторської перевірки й визначає бажані терміни їх отримання. Це можуть

бути, наприклад, запити до підприємства щодо переліку пов’язаних сторін,

інформація про залишки неліквідних запасів, реєстр справ, які знаходяться у

судовому розгляді, і т.д

. Запити можуть бути різного роду: від офіційних

письмових запитів до неофіційних усних запитів.

До недоліків цієї процедури слід віднести:

- запит не надає достатніх аудиторських доказів для виявлення

суттєвого викривлення на рівні тверджень;

- запит не є достатнім для перевірки операційної ефективності

процедур контролю.

Підтвердження.

Підтвердження є особливим видом запитів. МСА

505 «Зовнішні підтвердження» визначає спеціальні вимоги і надає реко-

мендації щодо застосування зовнішніх підтверджень як засобу отримання

аудиторських доказів.

Підтвердження – це процес отримання інформації щодо пояснень

управлінського персоналу чи існуючих умов безпосередньо від третіх

сторін.

Підтвердження застосовуються щодо:

- залишків на рахунках та їх компонентів

;

164

- угод або операцій, які суб'єкт господарювання має з третіми

сторонами;

- відсутності певних умов (наприклад, відсутність "побічних

угод", які можуть вплинути на визнання доходу).

Зовнішні підтвердження можуть забезпечити отримання аудитор-

ських доказів щодо окремих тверджень фінансових звітів, проте можли-

вість зовнішнього підтвердження надати аудиторські докази стосовно

конкретного твердження не

є однаковою.

Наприклад, зовнішнє підтвердження стосовно дебіторської забор-

гованості надає достовірні та відповідні аудиторські докази щодо її стану

на конкретну дату. Також підтвердження надає аудиторські докази стосо-

вно правильності перенесення сальдо рахунків з кінця минулого звітного

періоду на початок наступного. Якщо дебітор (покупець) підтвердить

свою заборгованість перед підприємством станом на 31

грудня звітного

року, тим самим завдяки зовнішньому підтвердженню аудитор отримує

доказ стосовно твердження існування, тобто така заборгованість існувала

на звітну дату. Однак, отримане зовнішнє підтвердження від дебітора не

надає всіх необхідних аудиторських доказів стосовно твердження про

оцінку вартості, оскільки недоцільно просити дебітора підтвердити інфо-

рмацію щодо його платоспроможності, і, як наслідок

, неможливо оцінити

правильність нарахування резерву сумнівних боргів.

Аналогічно в разі наявності у підприємства товарів, які передані

іншому підприємству за договором комісії, зовнішнє підтвердження на-

дасть достатні та відповідні аудиторські докази щодо тверджень про існу-

вання, права та обов'язки, але не надасть доказів щодо твердження про

оцінку вартості, тобто аудитор

не може визначитися, за якою ціною по-

винні відображатися такі товари у балансі: чи за вартістю придбання, чи

за чистою вартістю реалізації, залежно від того, яка з цих величин буде

меншою.

Аудитор може застосовувати зовнішнє підтвердження у двох фо-

рмах:

- запити про позитивні підтвердження,

- запити про негативні підтвердження.

Іноді доцільно поєднувати обидві форми запитів.

Запит про позитивне зовнішнє підтвердження

пропонує респон-

дентові дати відповідь аудиторові (у всіх випадках) або із зазначенням

згоди респондента з наведеною інформацією, або із проханням до респо-

165

ндента надати інформацію. Тобто коли аудитор надсилає зовнішній запит

на підтвердження інформації, відповідь очікується обов’язкова.

Передбачається, що відповідь на запит про позитивне підтвер-

дження надасть достовірні аудиторські докази. Проте існує ризик того,

що респондент може відповісти на запит про підтвердження без перевірки

правильності інформації (особливо коли мова йде про підтвердження

конкретної суми дебіторської заборгованості). Як правило, аудитор не

може перевірити якості відповіді респондента. Однак аудитор може зме-

ншити ризик цього, застосовуючи запит про позитивне підтвердження без

наведення суми (чи іншої інформації") та пропонуючи респондентові за-

значити суму (або надати іншу інформацію). З іншого боку, відповідь на

"незаповнений" запит про підтвердження

може надійти від респондента

через певний час, навіть після закінчення часу проведення аудиту.

Запит про негативне зовнішнє підтвердження

вимагає від респо-

ндента відповіді лише в разі незгоди з інформацією, наведеною в запиті.

Тобто якщо інформація підтверджується, то відповідь не надсилається.

Проте в цьому випадку немає чіткого аудиторського доказу, що, по-

перше, відповідні треті сторони отримали запити про підтвердження, а

по-друге, респонденти перевірили правильність наданої в запитах інфор-

мації. Саме цьому використання запитів про негативне підтвердження, як

правило, надає менш достовірні аудиторські докази, а аудитор розглядає

виконання інших процедур по суті, щоб доповнити негативні підтвер-

дження.

Запити про негативне підтвердження можна застосовувати для

зменшення ризику суттєвого викривлення до прийнятного рівня у випад-

ках, коли:

а) оцінений ризик суттєвого викривлення

є низьким;

б) мова йде про значну кількість невеликих за обсягом залишків;

в) не очікується значної кількості помилок;

г) аудитор не має причин вважати, що респонденти не нададуть

відповідей на ці запити.

Можна застосовувати поєднання позитивних та негативних зовні-

шніх підтверджень. Так, наприклад, коли загальний залишок на рахунках

дебіторської заборгованості

складається з невеликої кількості великих

залишків та великої кількості невеликих залишків, аудитор може виріши-

ти, що доцільно підтвердити всі великі залишки (або деякі з них) запита-

ми про позитивне підтвердження та деякі невеликі залишки запитами про

негативне підтвердження.

166

Перерахування. Перерахування полягає в перевірці арифметичної

точності документів чи записів.

Цю процедуру доречно застосовувати тоді, коли формування пер-

винного документа, або регістру синтетичного бухгалтерського обліку

здійснюється ручним способом. Зрозуміло, що немає сенсу перевіряти

арифметичну правильність визначення суми чи підсумків за

комп’ютерною програмою.

Техніка процедури перерахування передбачає проводити:

- перевірку правильності

таксування – правильність визначення

суми по горизонталі,

- перевірку правильності підсумків – правильність визначення

суми по вертикалі.

Повторне виконання.

Повторне виконання полягає в незалежному

виконанні аудитором процедур чи заходів контролю, які початково вико-

нувалися як частина системи внутрішнього контролю суб’єкта господа-

рювання, або вручну, або з застосуванням КМА, наприклад, повторне ви-

конання класифікації зобов’язань на поточні та довгострокові.

Ця процедура обов’язково виконується підчас кожної аудиторської

перевірка,

коли складаються пробний (аналітичний) баланс та пробний

(аналітичний) звіт про фінансові результати. Пробний баланс складається

аудитором на підставі залишків по балансових рахунках підприємства з

урахуванням інформації про залишки на цих рахунках. Потім проводить-

ся порівняння статей пробного та звітного балансу з подальшим аналізом

відхилень по статтях. Аналогічна процедура повторного виконання

здійс-

нюється і для пробного звіту про фінансові результати.

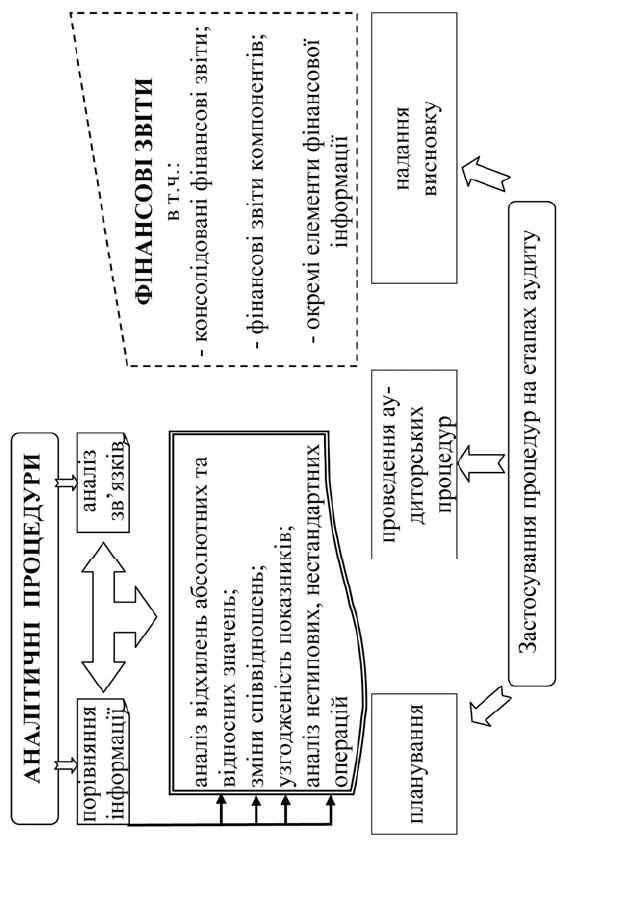

Аналітичні процедури.

Аналітичні процедури складаються з оцін-

ки фінансової інформації шляхом дослідження важливих зв’язків між фі-

нансовими і нефінансовими даними. Аналітичні процедури охоплюють

також подальше вивчення визначених відхилень та зв’язків, які супере-

чать іншій релевантній інформації або відрізняються від прогнозованих

сум.

Аналітичні процедури виконуються аудитором на всіх етапах про-

цесу

аудиту. Саме тому, стандарти аудиту мають у своєму складі спеціа-

льний МСА 520 «Аналітичні процедури», який розкриває специфіку за-

стосування цих процедур.

Аналітичні процедури передбачають порівняння фінансової інфо-

рмації підприємства, наприклад, з:

- зіставною інформацією за попередні періоди;

167

- передбачуваними результатами діяльності підприємства (на-

приклад, бюджети) чи прогнозами аудитора (такими як, оцінка

амортизації);

- аналогічною галузевою інформацією, такою, як порівняння

відношення виручки від реалізації до суми дебіторської забор-

гованості підприємства із середніми галузевими показниками

або іншими підприємствами приблизно такого самого розміру в

тій самій галузі.

Аналітичні процедури включають також аналіз зв'язків:

- між елементами фінансової інформації, що, як очікується, відпо-

відатимуть прогнозам, які ґрунтуються на досягнутих результатах роботи

підприємства (наприклад, відсоток валового прибутку);

- між фінансовою інформацією і відповідною нефінансовою інфо-

рмацією, наприклад, витратами на оплату праці і чисельністю працівни-

ків.

Для виконання аналітичних процедур можуть

використовуватися

різні методи, починаючи від простих порівнянь і до комплексного аналізу

із застосуванням складних статистичних методів.

Аналітичні процедури можна застосовувати до:

- консолідованих фінансових звітів,

- фінансових звітів компонентів (наприклад, дочірніх підприємств,

підрозділів або аналітичні процедури сегментів);

- окремих елементів фінансової інформації.

168

Рис. 6.4. Аналітичні процедури в аудиті

169

Вибір аудитором відповідних процедур, методів та обсягу їх застосу-

вання є винятково справою його професійного судження. Практичне за-

стосування аналітичних процедур передбачає використання загальнові-

домих методів економічного аналізу. Але цілs, які досягаються в процесі

аналізу результатів діяльності підприємства та цілі застосування аналіти-

чних процедур в аудиті докорінно відмінні. Головна мета проведення

економічного аналізу результатів діяльності підприємства – це встанов-

лення факторів, що впливають на результати такої діяльності та виявлен-

ня резервів для підвищення її ефективності. Метою здійснення аналітич-

них процедур в аудиті є виявлення незвичайних або неправильно відо-

бражених у фінансовій звітності результатів господарських операцій, а

також установлення причин помилок та викривлень.

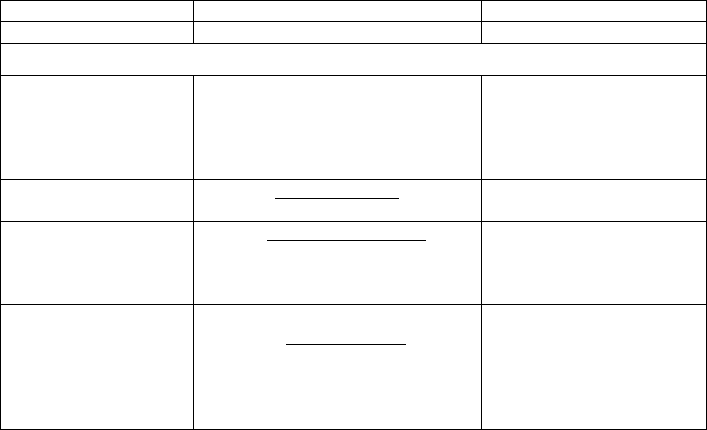

Найпоширеніші (але далеко не вичерпні) фінансові коефіцієнти,

які можуть використовуватися в процесі проведення аналітичних проце-

дур наведено у таблиці 6.2.

Таблиця 6.2.

Найпоширеніші фінансові коефіцієнти, які використовуються для

аналізу фінансової звітності

Назва показника Розрахункова формула Економічний зміст

1 2 3

Показники ліквідності (короткострокові платоспроможності)

Робочий капітал

Оборотні активи –

– Поточні зобов’язання

Частина оборотних акти-

вів, що фінансується за

рахунок довгострокових

зобов’язань або власного

капіталу

Маневреність робочо-

го капіталу

____Запаси____

Робочий капітал

Частка запасів у загальній

сумі робочого капіталу

Коефіцієнт загальної

ліквідності

__Оборотні активи ___

Поточні зобов’язання

Здатність підприємства

покрити оборотними ак-

тивами усі свої поточні

зобов’язання

Коефіцієнт швидкої

ліквідності

____Ліквідні активи

__

Поточні зобов’язання

Здатність підприємства

виконати свої

поточні зобов’язання за

рахунок високоліквідних

активів (Грошові кошти +

Дебітори)

170

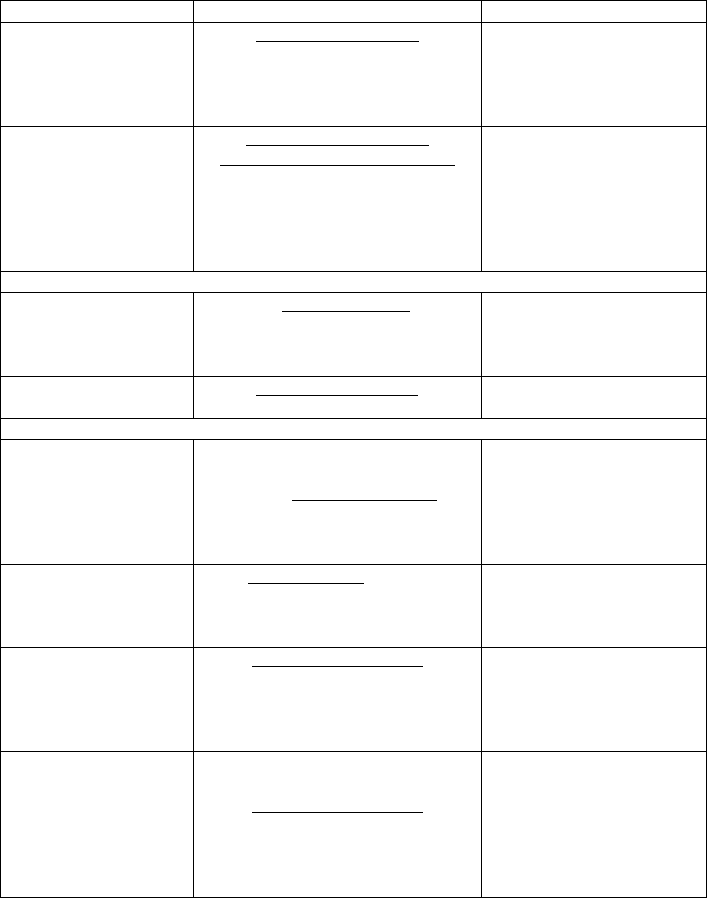

Продовження таблиці

1 2 3

Коефіцієнт абсолют-

ної ліквідності

___Грошові кошти__

Поточні зобов’язання

Здатність підприємства

терміново

розрахуватися з

короткостроковими зо-

бов’язаннями

Інтервал захищеності

___Ліквідні активи____

__Щоденні грошові витрати__

Щоденні грошові витрати =

=(Річні операційні витрати –

– Амортизація)/365

Період часу, протягом

якого підприємство

може здійснювати поточну

господарську діяльність на

базі ліквідних активів,

не залучаючи додаткових

надходжень

Показники довгострокової платоспроможності

Коефіцієнт фінансо-

вого ризику (співвід-

ношення зобов’язань і

власного капіталу)

__Зобов’язання___

Власний капітал

Ступінь захищеності інве-

сторів

Коефіцієнт автономії __Власний капітал__

Усього активів

Ступінь захищеності інве-

сторів і кредиторів.

Показники ефективності використання активів (ділової активності)

Оборотність запасів

Коефіцієнт оборотно-

сті запасів

Собівартість реалізованої

______продукції________

Середня вартість запасів

Скільки разів у

середньому

поповнювалися

запаси підприємством

протягом звітного

року

Середня тривалість

одного обороту запа-

сів

__________365

_______

Коефіцієнт оборотності запасів

Кількість днів, що була

необхідна підприємству

для поповнення його запа-

сів

Коефіцієнт оборотно-

сті дебіторської забо-

ргованості

__Продажі у кредит__

Середня дебіторська заборгова-

ність

Скільки разів у середньо-

му дебіторська заборгова-

ність протягом року пере-

твориться у грошові кош-

ти

Середній період інка-

сації дебіторської за-

боргованості

________365________

Коефіцієнт оборотності

дебіторської заборгованості

Середня кількість днів, не-

обхідних для погашення

заборгованості дебіторами

(замовниками), тобто сере-

дній розрахунковий період

кредиту, що надається

замовникам