Рядська В.В., Петраков Я.В. Аудит

Подождите немного. Документ загружается.

131

відбувся внаслідок помилки в аналітичному обліку розрахунків з креди-

торами (постачальниками): працівник бухгалтерії неправильно відобразив

надходження аналогічної сировини й сформував надлишкову кредиторсь-

ку заборгованість по одному постачальнику і занизив відповідно креди-

торську заборгованість по іншому постачальнику. Отримані аудиторські

докази, як видно, суперечать аудиторським доказам, отриманим в резуль-

таті тестування операційної ефективності

процедур внутрішнього конт-

ролю по розрахунках з постачальниками. За подібних обставин аудитор

робить переоцінку запланованих аудиторських процедур на основі пере-

гляду оцінених ризиків на рівні тверджень для всіх або деяких класів опе-

рацій, залишків на рахунках або розкриттів, а саме: доречно збільшити

обсяг запитів до кредиторів, а також необхідно провести

додаткові аналі-

тичні процедури, які направлені на аналіз залишків та руху кредиторської

заборгованості.

У процесі складання програми аудиту може формуватися спеціа-

льний документ, який має назву «Бюджет витрат часу». Це похідний до-

кумент, в якому проводиться розподіл робіт між працівниками аудитор-

ської фірми, які будуть брати безпосередню участь в аудиторській переві

-

рці фінансової звітності підприємства, з яким було укладено договір.

На підставі затвердженого бюджету витрат часу проводиться роз-

рахунок заробітної плати працівників аудиторської фірми, а також здійс-

нюється контроль за фактичними витратами часу працівниками на прове-

дення процедур отримання аудиторських доказів. Приклад можливого

варіанта бюджету витрат часу наведено у Додатку Е.4

5.3. Програма аудиту

Програма аудиту – це документ, що містить перелік завдань у

визначеній послідовності їх виконання, за допомогою яких отримуються

достатні та надійні аудиторські докази у відповідності до мети переві-

рки щодо відповідного клієнта. Іншими словами, програма аудиту – це

докладні інструкції, яких повинні дотримуватися працівники аудиторсь-

кої фірми в процесі

здійснення аудиту фінансової звітності чи виконанні

інших завдань.

Для розробки програм можна використовувати стандартні ауди-

торські програми або контрольні листи щодо проведення аудиту, які роз-

робляються аудиторською фірмою. Стандартні аудиторські програми є

132

власними розробками аудиторської фірми, вони втілюють в собі накопи-

чений професійний досвід виконання різних видів робіт і тому є своєрід-

ним ноу-хау.

Разом з тим неможливо розробити універсальні програми перевір-

ки, бо немає повністю схожих підприємств, навіть якщо вони працюють в

одній галузі, мають схожі виробничі та організаційні структури. Завжди

будуть існувати обставини щодо конкретного підприємства, які форму-

ють фактори властивого ризику та ризику суттєвих викривлень. Тому ко-

ли використовуються стандартні програми або контрольні листи, необ-

хідно їх доробляти відповідно до умов конкретного завдання.

Під час підготовки програми аудитору для виконання робіт по

конкретному договору доречно враховувати такі обставини:

• визначені оцінки ризику суттєвих викривлень;

• рівень впевненості, який має бути забезпечений при отриманні

аудиторських доказів у процесі виконання процедур по суті;

• заплановані терміни виконання тестів контролю і процедур по

суті;

• можливість координації будь-якої позиції в плані перевірки, на-

приклад, заміна одного працівника на іншого, надання технічної або ме-

тодичної допомоги;

• кількість асистентів (тобто працівників аудиторської фірми, які

мають менший досвід роботи в порівнянні зі старшим персоналом);

• необхідність залучення інших аудиторів або експертів.

Програма аудиту, як і інші документи, що формуються в процесі

перевірки, є важливим інструментом, який дозволяє забезпечити якісне

надання професійних послуг, а також зменшити ризик невиявлення сут-

тєвих помилок.

Отже, в програмі конкретизуються процедури, що необхідно вико-

нати для отримання аудиторських доказів щодо тверджень, які містять

показники та інформація у фінансовій звітності.

Виконання визначеного комплексу процедур залежить від вибра-

ного аудиторського підходу.

По-перше, процедури отримання аудиторських доказів можна по-

будувати стосовно інформації, яка систематизується на рахунках бухгал-

терського обліку й потім служить підставою для формування відповідно-

го показника фінансової звітності.

По-друге, процедури отримання аудиторських доказів можна по-

будувати для перевірки інформації про господарські операції в розрізі го-

133

сподарських циклів, що відбуваються на підприємстві, і пов’язаних з ни-

ми рахунків бухгалтерського обліку.

Традиційно в теорії аудиту виділяють такі цикли господарських

операцій:

- фінансово-інвестиційний,

- цикл придбання і витрат,

- виробничий,

- цикл реалізації та отримання доходів.

У першому випадку організація процесу виконання аудиторських

процедур приваблює своєю простотою, але головним недоліком є те, що

такий підхід вимагає дублювання окремих процедур, а також механічне

підтвердження залишків на рахунках без урахування їх взаємозв’язку.

Наприклад, якщо досліджуються операції, які було зафіксовано на бухга-

лтерському рахунку 311 «Рахунки в банку у національній валюті», то за

дебетом цього рахунка будуть накопичуватися суми, пов’язані з отриман-

ням виручки від погашення дебіторської заборгованості покупців. У той

же час при дослідженні операцій по бухгалтерському рахунку 361 «Роз-

рахунки з вітчизняними покупцями та замовниками» по кредиту фіксу-

ються відповідні суми погашення дебіторської заборгованості.

При застосуванні другого підходу до процесу організації виконан-

ня аудиторських процедур найбільше приваблює системний характер і

усунення головного недоліку, який існує у першому випадку. Проте на

практиці іноді дуже складно буває зробити групування рахунків бухгал-

терського обліку, які беруть участь у накопиченні та систематизації нас-

лідків господарських операцій за циклами. Це пов’язано, головним чином

з тим, що не завжди робочий план рахунків на підприємстві дозволяє чіт-

ко розділити інформацію про господарські операції. Наприклад, на бухга-

лтерському рахунку 361 «Розрахунки з вітчизняними покупцями та замо-

вниками» за кредитом може обліковуватися кредиторська заборгованість

по розрахунках з постачальниками та аванси отримані від покупців. Крім

того, навіть якщо підприємство коректно використовує рахунки бухгал-

терського обліку, у їх складі є такі, що використовуються для накопичен-

ня інформації про господарські операції різних циклів, наприклад, бухга-

лтерський рахунок 311 «Рахунки в банку у національній валюті» містить

операції руху грошових коштів, що пов’язані з циклом придбання, отри-

мання доходів та фінансово-інвестиційним циклом. Тому кожна аудитор-

ська фірма проводить розподіл рахунків, які містяться в робочому плані

134

рахунків підприємства виходячи з умов конкретного підприємства, звіт-

ність якого перевіряється, та власного професійного досвіду.

Незалежно від вибраного підходу до організації процесу прове-

дення аудиторських процедур, програма повинна визначати комплекс дій

для отримання доказів стосовно окремих тверджень, які містять фінансові

звіти, а саме:

- існування,

- права і зобов’язання,

- повнота,

- оцінка вартості та розподіл,

- наявність,

- точність,

- відсічення,

- операції та події, відображені на відповідних рахунках,

- права та зобов’язання ,

- класифікація та зрозумілість.

Один з варіантів програми аудиту наведено у Додатку Е.5.

Програма може бути представлена у формі таблиці, яка містить пе-

релік аудиторських процедур, що є необхідними для виконання. Процеду-

ри або тести можна записувати під заголовками, що відображають твер-

дження керівництва щодо фінансової звітності (цілі) та тести для будь-якої

сфери аудиту. Так, під певним номером (кодом) вказують твердження

(ціль) "Права й зобов'язання", після чого перелічують під відповідними по-

рядковими номерами (кодами) процедури аудиту, націлені на перевірку

дотримання або недотримання даного твердження (або досягнення чи не-

досягнення даної цілі). Далі наводиться наступне твердження і т.д.

Програма аудиту також може бути складена у вигляді програми

тестів контролю та тестів (процедур) по суті. Програма тестів контролю

являє собою сукупність дій, спрямованих на збирання інформації про

ефективність функціонування системи внутрішнього контролю клієнта.

Програма тестів по суті – це детальна перевірка правильності відобра-

ження у бухгалтерському обліку оборотів та залишків по рахунках, тобто

перелік дій для детальних конкретних перевірок. У цьому випадку ауди-

тор визначає конкретні сфери аудиту (розділи бухгалтерського обліку),

які він буде перевіряти, та складає програму по кожній з них.

З кожного розділу програми формуються документально підт-

верджені висновки, які є основою для формування та висловлення думки

аудитора в аудиторському звіті та висновку.

135

Програму аудиту, як і загальний план, слід переглядати в ході пе-

ревірки (якщо це необхідно). Причини всіх змін мають бути задоку-

ментовані.

Контрольні запитання до розділу

1. Визначте місце і роль планування в аудиті.

2. Класифікуйте процедури планування залежно від стадії ауди-

торської перевірки.

3. Порівняйте мету, регламентацію та результати планування дія-

льності аудиторської фірми та конкретної перевірки.

4. Перелічіть основні документи, які використовує аудитор у про-

цесі планування

, та документи, які є наслідком планування.

5. У чому полягає призначення бюджету витрат часу.

6. Назвіть умови, за яких бюджет витрат часу може бути перегля-

нутим.

7. Дайте стислу характеристику циклам господарських операцій у

контексті аудиторської перевірки.

8. Назвіть твердження керівництва та управлінського персоналу,

які містяться у фінансових

звітах.

9. Визначте місце програми аудиту в процесі планування та на-

звіть основні вимоги до її складання.

10. Назвіть імовірні причини перегляду плану та програми аудиту.

136

Розділ 6. «Аудиторські докази. Методи і прийоми аудиту»

Глосарій до розділу: аудиторські докази, достатність і відповід-

ність доказів, перевірка записів або документів, перевірка матеріальних

активів, спостереження, запити, підтвердження, перерахування, повторне

виконання, твердження керівництва щодо показників фінансової звітності

6.1. Нормативно-правове забезпечення

збирання аудиторських доказів

Одним із ключових питань, які регулюють міжнародні стандарти

аудиту, є питання обґрунтованості аудиторської

думки. Законом України

«Про аудиторську діяльність» встановлено, що аудитор має право само-

стійно визначати форми і методи проведення аудиту та надання інших

аудиторських послуг. Проте забезпечити високий рівень якості таких по-

слуг (і як наслідок, зменшити професійний (аудиторський) ризик) можли-

во лише за умови дотримання процедур і правил, які розглядаються

між-

народними стандартами аудиту.

Спеціальним стандартом, що визначає поняття аудиторських дока-

зів, їх види, умови забезпечення достатності та надійності й процедури

отримання, є Міжнародний стандарт аудиту 500 «Аудиторські докази»

(надалі – МСА 500).

Окрім МСА 500, цілий ряд інших стандартів встановлюють додат-

кові вимоги щодо процедур отримання аудиторських доказів. Зокрема, це

такі стандарти:

Міжнародний

стандарт аудиту 501 «Аудиторські докази: додаткові

міркування щодо окремих статей» (надалі – МСА 501),

- Міжнародний стандарт аудиту 5 «Зовнішні підтвердження»

(надалі – МСА 505),

- Міжнародний стандарт аудиту 510 «Перше завдання: залишки

на початок періоду» (надалі – МСА 510),

- Міжнародний стандарт аудиту 520 «Аналітичні процедури»

(надалі – МСА 520),

137

- Міжнародний стандарт аудиту 530 «Аудиторська вибірка та

інші процедури тестування» (надалі – МСА 530),

- Міжнародний стандарт аудиту 540 «Аудиторська перевірка

облікових оцінок» (надалі – МСА 540),

- Міжнародний стандарт аудиту 545 «Аудит оцінок за справед-

ливою вартістю та розкриття інформації» (надалі – МСА

545),

- Міжнародний стандарт аудиту 550 «Зв’язані сторони» (надалі

– МСА 550),

- Міжнародний

стандарт аудиту 560 «Подальші події» (надалі –

МСА 560),

- Міжнародний стандарт аудиту 570 «Безперервність» (надалі –

МСА 570),

- Міжнародний стандарт аудиту 580 «Пояснення управлінського

персоналу» (надалі – МСА 580).

6.2. Поняття про аудиторські докази, їх види

Для досягнення мети аудиту – формування висновку про достовір-

ність фінансової звітності – необхідно зібрати інформацію, на підставі

якої аудитор зможе

зробити відповідне обґрунтування такого висновку.

Сукупність отриманої інформації формує аудиторські докази.

МАС 500 «Аудиторські докази» дає таке визначення:

«Аудиторські докази» – це вся інформація, яку використовує ау-

дитор для формування висновків, на яких ґрунтується аудиторська думка;

вони охоплюють всю інформацію, яка міститься в облікових записах, що

є основою:

- фінансових звітів,

- іншої

інформації.

Аудиторські докази, які містяться в облікових записах,

включа-

ють, наприклад, наступне: записи бухгалтерських проводок, первинні до-

кументи (рахунки, контракти, розрахункові таблиці тощо). Формування

показників фінансової звітності напряму пов’язана з технологію збирання

та систематизації інформації про здійснені господарські операції на раху-

138

нках бухгалтерського обліку. Отже, облікові записи, а також підстави для

їх здійснення (первинні документи та дані аналітичного обліку) є найва-

жливішим джерелом для отримання аудиторських доказів.

Аудиторські докази, які містяться в іншій інформації,

включають,

наприклад, наступне:

- протоколи зборів;

- підтвердження третіх сторін;

- висновки аналітиків;

- порівняльні дані про конкурентів (аналіз оцінних показників);

- посібники з процедур контролю;

- інформацію, отриману аудитором за допомогою таких аудитор-

ських процедур, як запит, спостереження та перевірка;

- інформацію, розроблену аудитором або доступну йому, яка надає

аудиторові можливість дійти висновку

на основі достатніх доказів.

Така інформація необхідна, головним чином, для обґрунтування

висновків щодо повноти розкриття та достовірності оцінки приміток до

фінансових звітів, а також отримання впевненості щодо тези про безпере-

рвність діяльності підприємства.

Слід виділити два фактори, які впливають на процес оцінки

зібраних аудиторських доказів:

1) здатність доказів формувати основу для

судження стосовно фі-

нансових звітів,

2) розмір витрат, які несе аудитор у зв’язку з отриманням цих до-

казів (фактичний час, який оплачується замовником, на отримання дока-

зів).

Ці фактори мають протилежний вплив. Чим більше доказів буде

зібрано, тим обгрунтованішим буде висновок, але процес аудиту завжди

має обмеження у часі.

139

Рис. 6.1. Зовнішнє та вн

у

т

р

ішнє

р

оз

у

міння с

у

тності а

уд

ито

р

ських

д

оказів

140

З метою досягнення рівноваги між вище названими пріоритетами

МСА 500 «Аудиторські докази» вимагає враховувати вимоги щодо їх до-

статності та відповідності.

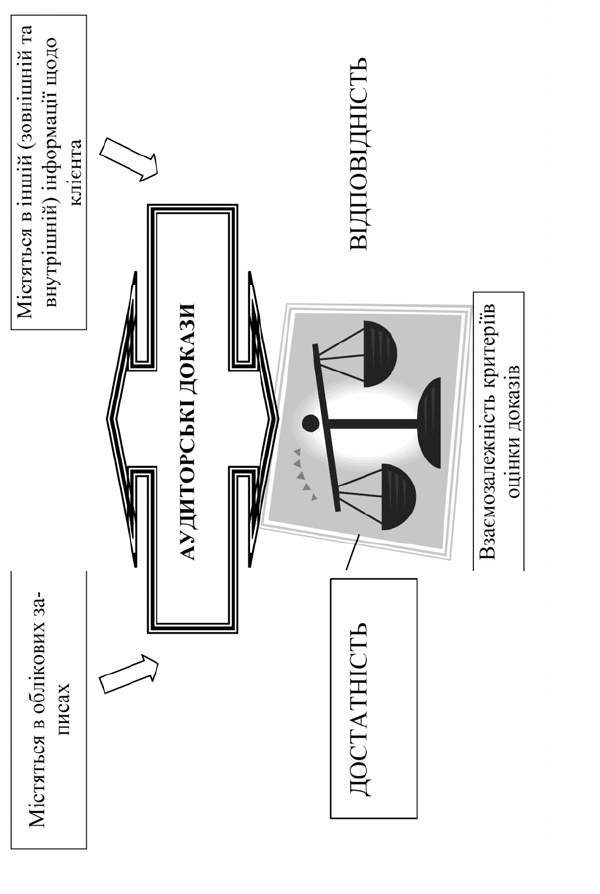

Достатність аудиторських доказів – це критерій оцінки кількості

аудиторських доказів.

Необхідна кількість аудиторських доказів, у першу чергу, залежить від

значення оціненого ризику суттєвих викривлень у фінансових звітах замовника.

Чим більше значення ризику

суттєвих викривлень – тим більший обсяг доказів

повинен отримати аудитор. Разом з тим на обсяг доказів впливає професійний

досвід аудитора. Як правило, процедури отримання доказів передбачають за-

стосування вибіркових досліджень даних бухгалтерського обліку та іншої ін-

формації. Обсяг такого вибіркового обстеження залежить від результатів аналі-

зу обставин, які складаються під час проведення конкретної перевірки.

Відповідність аудиторських доказів – це критерій оцінки їх яко-

сті. Відповідність аудиторських доказів по-іншому ще може називатися –

«доречність» або «релевантність».

Релевантні докази – це докази, які мають цінність для вирішення

поставленої проблеми. Отримані аудиторські докази можуть бути дореч-

ними для формування судження стосовно одного поставленого завдання,

але недоречними

для інших. Наприклад, здійснення інвентаризації дає

можливість переконатись у наявності активів, але не може підтвердити

право власності та реальність їх оцінки.

Достатність та відповідність аудиторських доказів є взаємоза-

лежними. Однак отримання більшої кількості аудиторських доказів не

може компенсувати їх низької якості.

На достовірність аудиторських доказів впливає джерело їх отри-

мання та характер (див. рис. 6.2).

Залежно від джерел отримання існують такі види аудиторських

доказів:

- докази, які отримуються із зовнішніх джерел,

- докази, що отримуються із внутрішніх джерел,

- докази, які отримуються безпосередньо аудитором.

За характером форми існування аудиторські докази бувають:

- докази, які існують у формі документів (на паперових, елект-

ронних чи інших носіях

),

- докази, отримані у формі усних пояснень,

- докази, які зафіксовані в оригіналах первинних документів,