Рядська В.В., Петраков Я.В. Аудит

Подождите немного. Документ загружается.

121

Рис. 5.1. План

у

вання в а

уд

иті

122

Рис 5.2. Взаємозв’язок етапів план

у

вання в п

р

о

ц

есі п

р

ове

д

ення

123

Запит підписується особисто: при поданні його клієнту керівни-

ком аудиторської фірми або відповідальним за планування працівником

аудиторської фірми.

Бажано, щоб керівництво підприємства надало пояснення щодо

відсутності тієї чи іншої інформації або пояснення щодо можливих змін у

складі фактично наданої інформації.

Після отримання інформації від майбутнього клієнта аудитор ана-

лізує її склад

та якість. Результати такого аналізу можуть бути зафіксова-

ні у формі аналітичної записки або у спеціальній графі аркуша-запиту.

Опрацьований запит на інформацію для попереднього планування аудиту

зберігається у поточному файлі клієнта.

На етапі попереднього планування головною метою дослідження

отриманої інформації є, насамперед, огляд її відповідності прийнятому

порядку ведення складання,

а саме: дотримання заданої періодичності та

затверджених форм. Також звертається увага на інформацію, яка свідчить

про здійснення процедур внутрішнього контролю щодо формування бух-

галтерської та іншої документації.

Особливу увагу приділяють вивченню документів, що складають

правову та організаційну основу діяльності підприємства. Це насамперед:

- документи, що реґламентують діяльність підприємства та йо-

го

виконавчих органів (статут, свідоцтво про державну реєстра-

цію, ліцензії на право здійснення певних видів діяльності, що

передбачені статутом);

- внутрішня нормативна документація (положення про організа-

ційну структуру та структурні підрозділи, про облікову політи-

ку та внутрішній контроль, про документообіг, оперативні нака-

зи та розпорядження);

- документація, що реґламентує взаємовідносини власників

та

адміністрації підприємства (положення про загальні збори ак-

ціонерів, про раду директорів, про ревізійну комісію, про гене-

рального директора, про правління, про структурні підрозділи;

посадові інструкції, протоколи засідань ради директорів та на-

глядової ради).

У разі, коли аудитор отримує всю інформацію, що він назвав у за-

питі, ця інформація буде міститись

у якісно оформлених документах, що,

у свою чергу, доповнюється добре організованими бухгалтерським облі-

ком та діловодством (мається на увазі наявність реєстраційних журналів,

систематичність та охайність їх ведення, наявність підписів осіб, які пе-

124

ревіряють), то це все в підсумку сприяє формуванню думки про довіру до

системи внутрішнього контролю.

Під час проведення попереднього планування дуже широко вико-

ристовується процедури опитування керівництва підприємства, персона-

лу бухгалтерії, діяльність та документи яких мають відношення до питань

перевірки.

Якщо процедура попереднього планування проводиться для під-

приємства, фінансова звітність якого

буде перевірятися не в перший раз,

то вона проводиться в скороченому обсязі, тобто досліджуються лише

зміни, що відбулися з часу минулого аудиту.

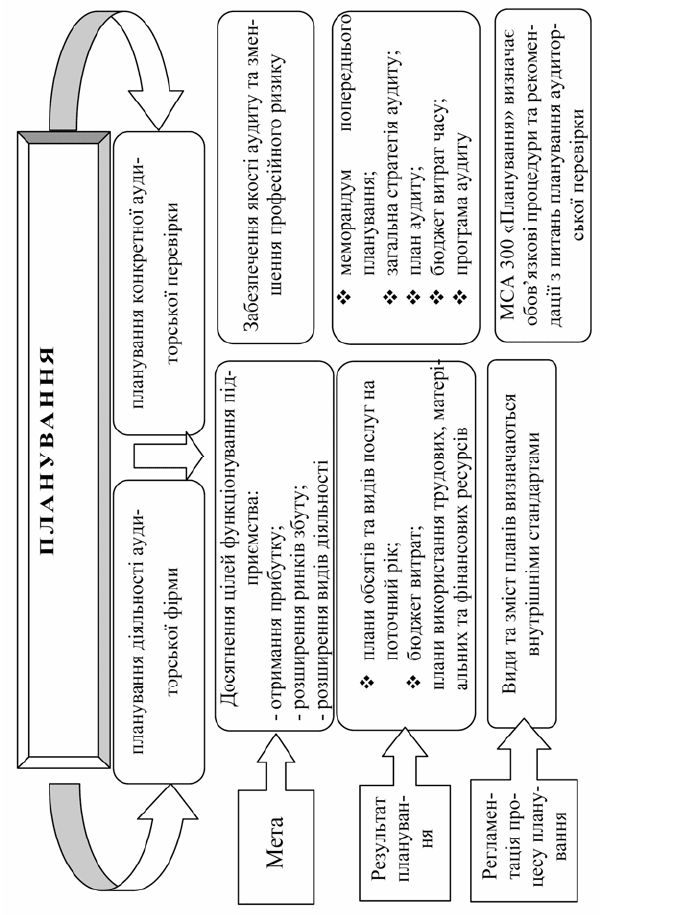

Результати попереднього необхідно задокументувати за формою,

яка встановлюється самостійно кожною аудиторською фірмою.

Традиційно використовується форма тексту для викладення підсу-

мків попереднього планування. Такий документ може мати назву «Мемо-

рандум попереднього планування». До цього текстового опису може до-

даватися будь-яка інша доречна інформація, наприклад, блок-схеми (для

відбивання організаційно-управлінської структури підприємства, докуме-

нтообігу) і т. д. Незважаючи на той факт, що обов’язковість формування

меморандуму попереднього планування не встановлюється процедурами

МСА, цей документ має велике значення для забезпечення

успішного

проведення переговорів з клієнтом щодо питань обґрунтування обсягів та

ціни аудиту.

В якості прикладу можна навести таку структуру меморандуму

попереднього планування аудиту:

1) назва клієнта та предмет договору;

2) цілі та завдання попереднього планування аудиту;

3) інформація, на основі якої проведені попереднє планування та

оцінка достатності і переконливості наведеної

клієнтом інформа-

ції;

4) результати попереднього планування, включно із загальними ві-

домостями про об’єкт та бізнес клієнта (специфіка галузевої на-

лежності, види діяльності, специфіка виробництва, практика іні-

ціювання угод, схема організаційно-управлінської структури,

схема документообігу, особливості інформаційних потоків, облі-

кова політика, організація бухгалтерського підрозділу та системи

бухгалтерського обліку, основні фінансово

-економічні показники

за три останні звітні роки, надійність системи внутрішнього конт-

ролю);

125

5) види та обсяг виконаної роботи види та обсяг запланованих робіт;

6) розрахунок запланованої вартості робіт;

7) закінчення (важливі моменти минулого та наступного аудиту,

пропозиції з супутніх послуг, оцінка можливості проведення ау-

диту).

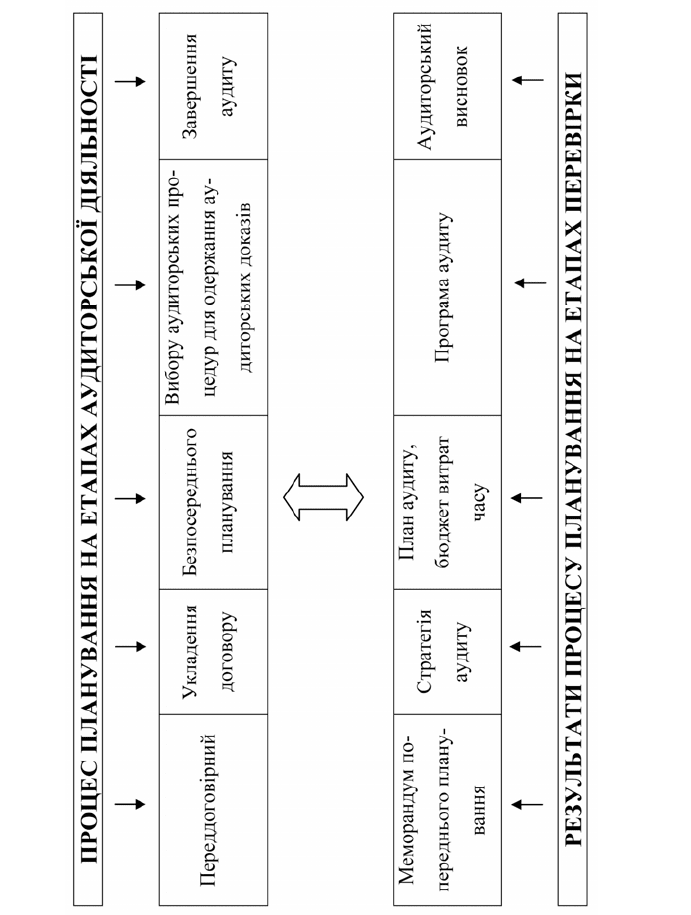

5.2.2. Формування загальної стратегії аудиту

Після укладення договору на проведення аудиту починається про-

цес безпосереднього планування аудиторської перевірки

за укладеним

договором. МСА 300 «Планування» (див. Додаток Е.2) визначає, що в ос-

нові розробки плану аудиторської перевірки знаходиться документ, який

має назву «Загальна стратегія аудиту».

Така загальна стратегія аудиту встановлює обсяг, час та напрямок

аудиту та допомагає в розробці більш детального плану аудиту.

Розробка загальної стратегії аудиту включає:

а) визначення

характеристик завдання, що встановлюють його об-

сяг (наприклад, застосована концептуальна основа фінансової звітності,

специфічні вимоги галузі до звітності та місцезнаходження підрозділів

суб'єкта господарювання;

б) уточнення цілей надання висновку з завдання для планування

часу аудиту та характеристики необхідного інформування, наприклад,

кінцевих термінів подання проміжної на кінцевої звітності та ключові да-

ти

очікуваного інформування управлінського та найвищого управлінсько-

го персоналу;

в) розгляд важливих факторів, що визначать головні напрямки зу-

силь групи з завдання, наприклад, визначення відповідних рівнів суттєво-

сті, попередня ідентифікація зон зі збільшеними ризиками суттєвих ви-

кривлень, попередня ідентифікація суттєвих складових та залишків на ра-

хунках, оцінка, чи планує аудитор отримати

докази ефективності внутрі-

шнього контролю та ідентифікація останніх подій на суб'єкті господарю-

вання, галузі, фінансовій звітності і т. ін.

Таким чином, в основі загальної стратегії аудиту знаходиться ме-

морандум попереднього планування, який у процесі його подальшого

уточнення є своєрідним організаційним каркасом подальшої аудиторської

перевірки.

126

Важливим є те, що загальна стратегія аудиту та план аудиту по-

винні розроблятися лише після того, як аудитор дослідить та задокуме-

нтує систему внутрішнього контролю підприємства і дасть оцінку ри-

зику суттєвих викривлень на рівні фінансових звітів і на рівні тверджень

за класами операцій, залишками на рахунках та на рівні розкриття

інфо-

рмації.

Знання про підприємства, якими володіє аудитор повинні стати

основою для розробки плану аудиторської перевірки. Наприклад, підпри-

ємство, з яким укладено договір на проведення аудиту фінансової звітно-

сті займається виробництвом та реалізацією продуктів харчування для

населення. Виробнича структура такого підприємства містить у своєму

складі два основних виробництва, які розташовані

на різних територіях

(областях) і технологічно не пов’язані одне з одним – виробництво овоче-

вих консервів та виробництво молочної продукції. З метою реалізації

продукції власної торговельної марки підприємство має розгалужену ме-

режу магазинів фірмової торгівлі – у десятьох областях. Забезпечення си-

ровиною здійснюється на 76% сільськогосподарським підприємством, яке

має статус дочірнього. Фінансова

звітність та консолідована фінансова

звітність має бути перевірена аудиторами не пізніше 20 березня (за 30

днів до дати проведення загальних зборів акціонерів).

Отже, перед тим як скласти докладний перелік робіт та календар-

ний план їх виконання, аудитор повинен урахувати всі основні фактори,

що впливатимуть на реалізацію процедур збору аудиторських доказів.

По-перше, необхідно

визначитися необхідною кількістю та рівнем

професійного досвіду працівників аудиторської фірми, які будуть безпо-

середньо проводити перевірку. За необхідності треба продумати доціль-

ність залучення експертів або інших фахівців, що володіють спеціальни-

ми знаннями. Наприклад, у даному разі можливо залучити спеціаліста,

який має практичний досвід проведення перевірок сільськогосподарських

підприємств.

По-друге, необхідно

зробити розподіл працівників аудиторської

фірми між окремими підрозділами підприємства з визначенням дати здій-

снення конкретних процедур та необхідного часу.

По-третє, необхідно врахувати можливість координації та контро-

лю за проведенням перевірки з боку головних спеціалістів аудиторської

фірми.

Визначення всіх вищеперелічених обставин і є процесом форму-

вання загальної стратегії аудиту для

даного клієнта.

127

Зрозуміло, що практика розробки загальної стратегії аудиту перед-

бачає значно ширше коло обставин, що можуть впливати на результат кі-

нцевого планування аудиторської перевірки. МСА 300 «Планування» має

спеціальний додаток, який містить приклади питань, які розглядає ауди-

тор, розробляючи загальну стратегію виконання завдання з аудиту.

МСА 300 визначає обов’язковість документування загальної стра-

тегії

аудиту. Це стосується ключових рішень, необхідних для відповідно-

го планування аудиту. Так, наприклад, можна задокументувати загальну

стратегію аудиту у вигляді меморандуму, де описано ключові рішення

щодо загального обсягу, часу та проведення аудиту.

У підсумку можна назвати основні питання, які вирішуються шля-

хом розробки загальної стратегії аудиту. МСА 300 визначає, що процес

розробки загальної стратегії аудиту допомагає аудиторові встановити ха-

рактер, час та обсяг ресурсів, необхідних для виконання завдання за умо-

ви завершення аудиторських процедур оцінки ризиків:

а) ресурси для конкретних аспектів аудиту, наприклад, викорис-

тання більш досвідчених членів групи в зонах з високим ризиком або ви-

користання експертів для вирішення складних питань

;

б) кількість ресурсів для конкретних зон аудиту, наприклад, кіль-

кість членів групи, що будуть наглядати за проведенням інвентаризації на

основних складах, обсяг перевірки роботи інших аудиторів, якщо аудитор

є аудитором групи, або кількість годин в часовому бюджеті аудиту, які

необхідно виділити для зон з високим ризиком;

в) час використання цих

ресурсів, наприклад, на дату проміжного

аудиту чи на ключові дати зміни періодів;

г) управління, використання і нагляд за цими ресурсами, напри-

клад, коли очікуються інструктаж та обговорення роботи, як партнер з

завдання та менеджер планують проводити перевірки (на об'єкті аудиту

чи ні), чи закінчувати перевірки контролем якості виконання завдання.

Після

вибору загальної стратегії аудиту аудитор починає розробля-

ти детальний план аудиту, де розглядаються питання, ідентифіковані під

час вибору стратегії. При цьому аудитор бере до уваги необхідність дося-

гнення цілей аудиту при ефективному використанні своїх ресурсів. Хоча,

як правило, аудитор вибирає загальну стратегію до розробки детального

плану аудиту, ці два види планування не є дискретним або послідовним

процесом, а тісно пов'язані між собою, оскільки зміни в одному з них ви-

кликають відповідні зміни в іншому.

128

5.2.3. План аудиту

План аудиту – це документ, який за своїм змістом є більш деталі-

зованим, ніж загальна стратегія аудиту. Зокрема, він розглядає характер,

час та обсяг аудиторських процедур, які повинні виконуватися працівни-

ками аудиторської фірми для отримання достатніх та відповідних ауди-

торських доказів з метою зменшення аудиторського ризику до прийнятно

низького

рівня.

МСА 300 «Планування» визначає обов’язковість складання спеці-

ального документа, який розкриває зміст запланованих робіт, тобто плану

аудиту.

План аудиту включає:

• Опис характеру, часу та обсягу запланованих процедур оцінки

ризиків, достатніх для оцінки ризиків суттєвих викривлень, як це вказано

в МСА 315 "Розуміння суб'єкта господарювання і його середовища та оці

-

нка ризиків суттєвих викривлень",

• Опис характеру, часу та обсягу запланованих подальших ауди-

торських процедур на рівні тверджень для кожного суттєвого класу опе-

рацій, залишків на рахунках та розкриттів, як це вказано в МСА 330 "Ау-

диторські процедури відповідно до оцінених ризиків". План подальших

аудиторських процедур відображає рішення, прийняте аудитором, щодо

тестування

операційної ефективності контролю, а також характеру, часу

та обсягу запланованих процедур по суті,

• Інші аудиторські процедури, які необхідно виконати під час про-

ведення перевірки для забезпечення відповідності Міжнародним стандар-

там аудиту (наприклад, пряме спілкування з юристами суб'єкта господа-

рювання).

Приклад одного з варіантів плану аудиту наведено у Додатку Е

.3

Слід зазначити, що процес планування аудиту фінансової звітності

підприємства, з яким вперше укладається договір на проведення аудиту,

дещо відрізняється від випадків, коли аудиторська фірма продовжує спів-

працю з клієнтом. Проте мета та ціль планування аудиту є однаковими

незалежно від того, чи є завдання з аудиту першим чи повторюваним.

Під час

виконання першого завдання може виявитися необхідним

збільшити обсяг планування, оскільки в такому випадку аудитор не має

попереднього досвіду співпраці з підприємством, як це є у випадку пла-

нування повторюваного завдання. Додаткові питання, які аудитор може

129

розглядати під час розробки загальної стратегії та плану аудиту для пер-

ших завдань з аудиту, можуть включати:

• домовленість з попереднім аудитором (якщо це не заборонено за-

коном або нормативними документами), наприклад, щодо ознайомлення з

робочими документами попереднього аудитора;

• будь-які значні питання (включно із застосуванням облікових

принципів чи стандартів аудиту

або звітності), що обговорювалися з

управлінським персоналом підприємства у зв'язку з вибором його ауди-

тором, повідомлення цих питань найвищому правлінському персоналу, та

їх вплив на загальну стратегію і план аудиту.

• заплановані аудиторські процедури для отримання достатніх та

відповідних аудиторських доказів щодо вступних балансів (залишків на

початок періоду) у відповідності

до вимог МСА 510 "Перші завдання: за-

лишки на початок періоду»;

• визначення працівників аудиторської фірми, які б мали відповід-

ний рівень знань та компетентності для виконання процедур отримання

доказів з урахуванням специфіки діяльності підприємства;

• інші процедури у відповідності до вимог системи контролю якос-

ті фірми щодо перших завдань з аудиту (

система контролю якості фірми

може, наприклад, вимагати залучення іншого партнера або старшого ау-

дитора для перевірки загальної стратегії аудиту до початку виконання

важливих аудиторських процедур або перевірки висновків до їх подання

клієнту).

Під час розробки плану аудиту МСА 300 обов’язково вимагає за-

кладати в план аудиту процедури, час їх проведення та

обсяг, які

пов’язані з керуванням та наглядом за роботою працівників аудиторської

фірми.

Якщо оцінений ризик суттєвих викривлень зростає, старший ауди-

тор або керівник аудиторської фірми, як правило, збільшує обсяг та час

на керування і нагляд за перевіряючими, а також більш детально переві-

ряє їх роботу. Аналогічно цьому необхідно планувати

характер, час та об-

сяг перевірки роботи групи перевіряючих залежно від знань та компетен-

тності окремих членів групи, які безпосередньо здійснюють процедури

збирання аудиторських доказів.

Складений план аудиту підлягає обов’язковому документуванню.

Формат та обсяг документування залежать від таких аспектів, як розмір та

складність підприємства, що перевіряється, суттєвість, обсяг іншого до

-

кументування та обставини конкретного завдання з аудиту.

130

Документування плану аудиту повинно бути достатнім для відо-

браження запланованого характеру, часу та обсягу процедур оцінки ризи-

ків і подальших аудиторських процедур на рівні тверджень для кожного

суттєвого класу операцій, залишків на рахунках та розкриттів у відповідь

на оцінені ризики.

МСА 300 визначає, що аудитор повинен також документувати

будь-які значні зміни

до початково запланованої загальної стратегії ауди-

ту і детального плану аудиту, включаючи причини цих значних змін та дії

аудитора у відповідь на події, умови або результати аудиторських проце-

дур, що призвели до цих змін. Так, наприклад, керівник аудиторської фі-

рми чи групи, що здійснює аудит, може значно змінити заплановану ге-

неральну стратегію аудиту та план аудиту в результаті суттєвого злиття

бізнесів або ідентифікації суттєвого викривлення у фінансових звітах.

Документування значних змін до початково запланованої загальної стра-

тегії аудиту і детального плану аудиту та відповідних змін запланованої

природи, часу та обсягу аудиторських процедур пояснює кінцеву загаль-

ну стратегію і план аудиту та

показує відповідні дії аудитора у відповідь

на значні зміни, що сталися під час проведення аудиторської перевірки.

Задокументований план аудиту є підтвердженням відповідності

планування та виконання аудиторських процедур. План аудиту затвер-

джується до початку виконання процедур отримання аудиторських дока-

зів, проте він може переглядатися залежно від зміни обставин, що вини-

кають

у процесі аудиту. Тобто, план аудиту не має раз і назавжди сфор-

мованого змісту, його зміст знаходиться в процесі постійного розвитку.

В яких же випадках можуть відбуватися зміни або корективи у

плані аудиту?

Як було зазначено вище, планування аудиту є безперервним ітера-

тивним процесом, що продовжується протягом всього виконання завда-

вання

з аудиту. У результаті проведення аудиторської перевірки можуть

виникнути неочікувані обставини, змінитись умови отримання аудитор-

ських доказів. У результаті в аудитора може виникнути необхідність вне-

сення змін як в загальну стратегію аудиту, так і в план аудиту. Отже, по-

передньо заплановані характер, час та обсяг аудиторських процедур не-

обхідно змінити.

Так, наприклад, у результаті проведення звірки взаємо-

розрахунків з постачальником (виконання процедур по суті) було отри-

мано інформацію, що протягом четвертого кварталу звітного року не від-

бувалося жодних поставок сировини. Проте в обліку підприємства є ін-

формація про відповідні надходження. Було встановлено, що цей факт