Рядська В.В., Петраков Я.В. Аудит

Подождите немного. Документ загружается.

91

вання аудиторської думки. Отже, на цих етапах закладаються важливі пе-

редумови для того, щоб надання професійних послуг аудиторами здійс-

нювалось:

по-перше – з дотриманням стандартів етики та норм Закону

України «Про аудиторську діяльність»,

по-друге, – якісно.

Міжнародні стандарти аудиту не мають спеціального стандарту,

який би визначав усі необхідні процедури, які необхідно

виконувати в

процесі проведення переговорів та укладання договорів. Проте різні стан-

дарти визначають окремі вимоги, яких необхідно дотримуватись аудито-

ру на переддоговірному етапі та на етапі укладання договору. Зокрема це

такі:

- Кодекс професійної етики бухгалтерів, в якому указуються

процедури визначення обставин, що формують загрозу дотримання фун-

даментальних принципів етики,

а також описуються можливі дії, за допо-

могою яких можна усунути вплив або зменшити вплив обставин такої за-

грози до прийнятного низького рівня.

- Міжнародний стандарт аудиту 210 «Умови завдань з ауди-

торської перевірки», цей стандарт установлює положення та надає реко-

мендації щодо погодження умов завдання на проведення аудиту (або ін-

ших

видів робіт) з замовником (витяг зі стандарту див. у Додатку Д.1).

- Міжнародний стандарт аудиту 315 «Розуміння суб’єкта гос-

подарювання і його середовища та оцінка ризиків суттєвих викривлень».

Для переддоговірного етапу цей МСА розкриває зміст процедур, яких по-

винен дотримуватись аудитор з метою отримання розуміння про підпри-

ємство, фінансова звітність якого

перевіряється, а також про середовище

його функціонування.

Для практики аудиту в Україні також необхідно враховувати

спеціальні норми Закону України «Про аудиторську діяльність».

4.2. Зміст процедур переддоговірного етапу та

форми проведення переговорів з клієнтом

Всі ділові відносини так або інакше пов'язані з ризиком, і відно-

сини між аудиторською фірмою та

підприємством-клієнтом не складають

виключення. Рішенню про проведення можливої перевірки передує так

званий переддоговірний (підготовчий) етап, мета якого зводиться до від-

92

повіді на єдине, але, можливо, найголовніше питання: проводити або не

проводити аудит у даного клієнта.

Незаперечним є факт того, що до моменту укладання договору

на проведення аудиту чи виконання інших послуг, між замовником і ау-

дитором відбуваються певні переговори. Однак такі стосунки між сторо-

нами в процесі укладання договору на аудит дещо відрізняються від зага-

льної господарської практики двома умовами:

1) самостійністю замовника і виконавця аудиту

. Взаємовідносини

між аудитором та замовником повинні відповідати всім аспектам того, що

аудит – це, перш за все, незалежна перевірка. Саме тому статтею 17 Зако-

ну України «Про аудиторську діяльність» визначається, що замовник має

право вільного вибору аудитора (аудиторської фірми).

2) відсутністю загальноприйнятих маркетингових дій із залучен-

ня клієнта. У даному випадку замовник повинен

першим виявити свою

волю та бажання отримати аудиторські послуги у конкретній аудиторсь-

кій фірмі, оскільки нормами Кодексу професійної етики бухгалтерів ау-

диторам не дозволяється здійснювати саморекламу або рекламу у формі,

що свідчить про прагнення розширити коло замовників.

Процес вибору замовником майбутньої аудиторської фірми є

дуже важливим для того, щоб створити

передумови саме для дотримання

етичних принципів незалежності аудиту. Практика вибору замовником

аудиторської фірми в Україні має такі форми:

- керівництво підприємства, як правило, головний бухгалтер чи

фінансовий директор, звертаються до аудитора (аудиторської

фірми) з проханням про проведення аудиту;

- власник (чи його представник), або наглядова рада звертають-

ся до аудитора (аудиторської

фірми) з проханням про прове-

дення аудиту,

- підприємство оголошує тендер (конкурс) на укладання дого-

вору на проведення аудиту, після чого аудитор (аудиторська

фірма) затверджується на зборах засновників чи на наглядовій

раді.

Зрозуміло, що порядок вибору аудиторської фірми замовником

визначається внутрішніми процедурами підприємства. Такі процедури

можуть прямо встановлюватись окремими положеннями

статуту. В окре-

мих випадках порядок вибору аудитора визначається спеціальними нор-

мативними документами, наприклад, у випадках проведення аудиту дер-

жавних підприємств або підприємств, де є державна частка, вибираються

93

у відповідності до встановлених нормативно-правових актів (див. Дода-

ток Д.2).

Аналіз існуючих форм вибору замовником аудиторських фірм

свідчить, що найбільше поширення в Україні має перша форма. Головним

недоліком її є те, що керівництво, яке є відповідальним за результати гос-

подарської діяльності підприємства і яке склало та підписало фінансову

звітність, об

’єктивно має зацікавленість в отриманні позитивних наслід-

ків аудиторської перевірки фінансової звітності. Саме за таких обставин,

аудитор повинен дуже ретельно виконувати всі вимоги Кодексу профе-

сійної етики бухгалтерів, щоб усунути обставини загрози незалежності

аудитора.

Друга форма вибору замовником аудиторської фірми є, так би

мовити, перехідною. У цьому випадку в процесі

вибору бере участь коле-

ктивний наглядовий орган, що дозволяє створити умови прозорості й

уникнути впливу можливих факторів, що створюють загрозу незалежно-

сті аудитору.

Третя форма вибору замовником аудиторської фірми відповідає

найбільш прогресивним та цивілізованим взаємовідносинам, які склада-

ються в тому випадку, коли з боку всіх потенціальних користувачів фі-

нансових звітів і

, насамперед, власників, є повне розуміння необхідності

проведення незалежного економічного контролю – аудиту.

Результатом вибору є переддоговірний лист

, який є офіційним

зверненням майбутнього замовника до аудитора (аудиторської фірми).

Необхідність складання такого листа не встановлюється жодним МСА та

не міститься у нормах закону України «Про аудиторську діяльність».

Проте отримання аудитором переддоговірного листа є дуже доречним,

тому що він виступає доказом самостійного волевиявлення замовника ау-

диторської фірми, а також відбиває

розуміння керівництвом підприємства

завдань майбутньої аудиторської перевірки.

Переддоговірний лист повинен містити інформацію про обсяг

фінансової звітності (термін часу, за який вона складена), бажані терміни

початку та завершення перевірки.

Після отримання переддоговірного листа аудитор розглядає мо-

жливість укладання договору з замовником.

Взаємовідносини між замовником та аудитором на переддогові-

рному етапі слід розглядати

у 2-х ситуаціях:

- клієнт вперше звертається до аудиторської фірми. В такому випад-

ку перед укладанням договору аудитор повинен: по-перше, з’ясувати

причини, з яких розірвано договірні відносини з попереднім аудитором

94

у відповідності до вимог Кодексу етики професійних бухгалтерів, а, по-

друге, визначити, чи існують обставини, які можуть створювати умови

загрози незалежності (як з позицій Кодексу так і з позицій вимог статі

20 «Спеціальні вимоги» закону України «Про аудиторську діяльність»).

Крім того, необхідно зібрати інформацію стосовно отримання попере-

днього розуміння підприємства та

його середовища, яка б дозволила

попередньо оцінити ризик суттєвих викривлень у фінансовій звітності.

Після цього аудитор повинен прийняти рішення щодо можливості

укладання договору;

- клієнт, який звертається до аудиторської фірми, має намір про-

довжити дію раніше укладеного договору або поновити відносини

шляхом укладання нового договору. У цьому випадку, аудитор про-

водить

процедури, які направлені на актуалізацію раніше отриманої

інформації про клієнта, а саме: аудитору необхідно з’ясувати, чи не

виникли протягом останнього року обставини, які можуть створювати

умови для загрози незалежності. Крім того, уточнюється оцінка ризи-

ку суттєвих викривлень стосовно нового періоду перевірки, після чого

визначаються новий обсяг та вартість робіт.

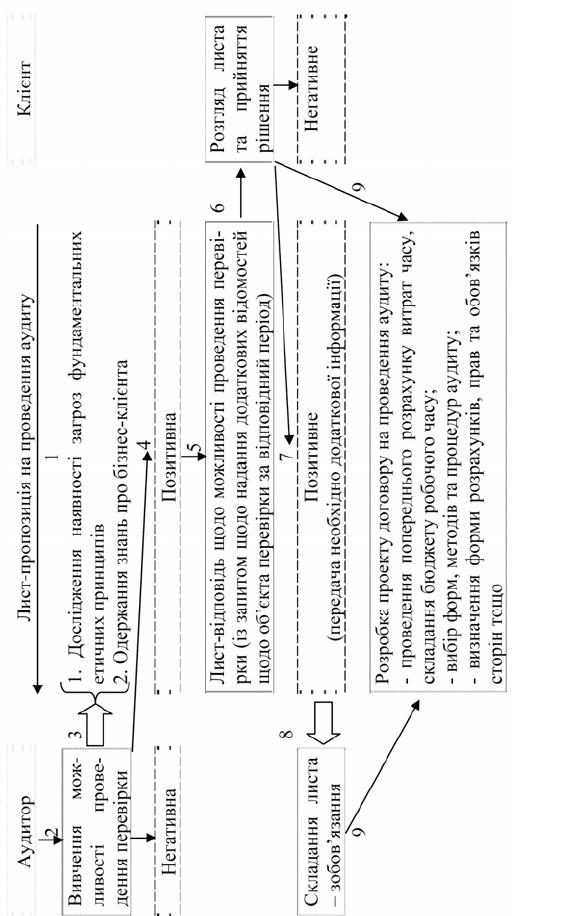

Алгоритм, за яким аудитор приймає рішення про можливість

укладання договору представлено на рис. 4.1.

Головний зміст дій, які виконуються аудитором, пов’язані з тим, щоб:

1) ідентифікувати та проаналізувати всі суттєві обставини, що

можуть становити загрози для фундаментальних етичних прин-

ципів, на підставі чого аудитор повинен оцінити, чи зможе він

вжити застережні

заходи, необхідні для їх усунення або змен-

шення до прийнятного рівня. В протилежному випадку він по-

винен відмовитись від пропозиції на укладання договору.

95

Рис. 4.1. П

р

о

ц

е

дур

а взаємо

д

ії а

уд

ито

р

а та клієнта на пе

р

е

дд

огові

р

ном

у

96

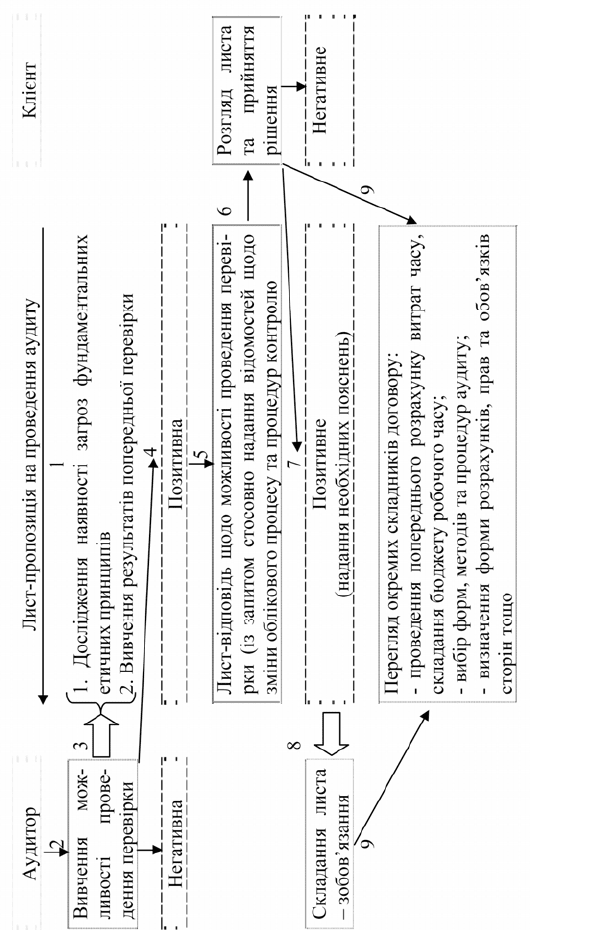

Рис. 4.2. П

р

о

ц

е

дур

а взаємо

д

ії а

уд

ито

р

а та клієнта

97

2) Отримати попередні знання про господарську діяльність май-

бутнього клієнта з метою:

- визначення того, чи є достатній рівень компетентності фахів-

ців аудиторської фірми для надання якісних послуг,

- проведення попередньої оцінки ризиків суттєвих викривлень у

фінансовій звітності майбутнього клієнта,

- оцінки платоспроможності майбутнього клієнта.

Отже, перший комплекс дій, які

виконуються аудитором, – це дії,

направлені на ідентифікацію та аналіз усіх суттєвих обставин, що мо-

жуть становити загрози для фундаментальних етичних принципів.

Кодексом етики професійних бухгалтерів прийнято таку класифі-

кацію обставин, які можуть поставити під загрозу дотримання фундамен-

тальних принципів. Вони представлені такими категоріями:

- загроза власного інтересу;

- загроза власної

оцінки;

- загроза захисту;

- загроза особистих стосунків;

- загроза тиску.

Зміст цих загроз може полягати у наступному:

Загрозу власного інтересу

для аудитора можуть становити:

- фінансовий інтерес, коли аудитор або аудиторська фірма є

співвласником підприємства, яке перевіряється, або є співвла-

сником разом з майбутнім клієнтом іншого підприємства;

- надмірна залежність від гонорарів, що їх сплачує клієнт. Тобто

коли один клієнт надає замовлення для аудиторської фірми,

що є основним джерелом доходів

такої аудиторської фірми;

- наявність тісних ділових стосунків з клієнтом;

- страх втратити клієнта;

- розгляд клієнта як можливого роботодавця;

- платежі, що залежать від результатів роботи, яка буде викону-

ватись аудитором;

- позика, отримана від майбутнього клієнта.

98

Загрозу власної оцінки для аудитора можуть становити:

- виявлення значної помилки під час повторної оцінки роботи

аудитора, коли аудитор отримує завдання на проведення ауди-

ту фінансової звітності, для якої раніше вже був наданий ауди-

торський висновок іншим аудитором;

- складання висновку щодо роботи фінансових систем після

участі в їх розробці чи впровадженні, коли,

наприклад, ауди-

торська фірма бере участь у впровадженні комп’ютерної сис-

теми;

- підготовка вихідних даних, що використовуються для отри-

мання даних, які становлять собою предмет завдання, коли,

наприклад, аудитор безпосередньо бере участь у підготовці

фінансової звітності, за якою потім необхідно зробити висно-

вок;

- аудитор або донедавна був директором чи

посадовою особою

майбутнього клієнта і був відповідальним за повноту і досто-

вірність інформації, щодо якої необхідно надати висновок;

- аудитор є або донедавна був працівником клієнта та обіймає

або обіймав посаду, що дозволяє безпосередньо та суттєво

впливати на предмет завдання;

- надання клієнтові послуги, яка безпосередньо впливає на

предмет завдання,

щодо якого необхідно зробити висновок.

Загрозу захисту

для аудитора можуть становити:

- володіння акціями підприємства, яке зареєстроване на біржі,

як його засновника, коли це підприємство є клієнтом з аудиту

фінансової звітності;

- захист інтересів клієнта в ході судового процесу або у супе-

речці з третіми сторонами.

Загрозу особистих стосунків

для аудитора можуть становити та-

кі обставини:

- аудитор, який буде брати участь у перевірці, має близькі або

найближчі сімейні стосунки з директором або з посадовою

особою клієнта;

- аудитор, який буде брати участь у перевірці, має близькі або

найближчі сімейні стосунки з працівником клієнта, який обі-

99

ймає посаду, що дозволяє безпосередньо та суттєво впливати

на предмет завдання;

- колишній партнер аудиторської фірми є директором або поса-

довою особою чи працівником клієнта на посаді, що дозволяє

безпосередньо та суттєво впливати на предмет завдання;

- отримання подарунків або преференцій від клієнта крім випа-

дків, коли їх цінність є, вочевидь

, незначною;

- довготривале співробітництво старшого персоналу з клієнтом

з надання впевненості.

Загрозу тиску

для аудитора можуть становити:

- погрози звільнення з завдання або заміни клієнтом;

- погрози судових позовів;

- тиск з метою неприпустимого зменшення обсягу роботи для

зменшення розміру гонорару.

Аудитор або аудиторська фірма можуть зіткнутися з тим, що

конкретні обставини створюють особливі загрози недотримання одного

чи кількох з фундаментальних принципів. Такі

особливі загрози немож-

ливо віднести до будь-якої категорії. Аудитор або аудиторська фірма по-

винні як в ділових, так і в професійних стосунках завжди бути напоготові

до виникнення таких обставин та загроз.

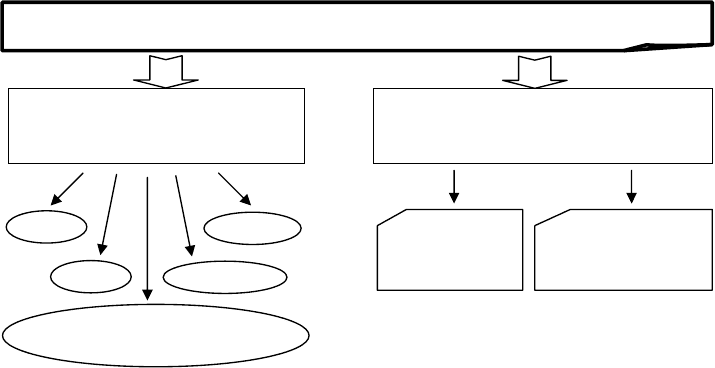

Застережні заходи, що можуть усунути або зменшити загрози

до прийнятного рівня, поділяються на дві категорії (див. рис. 4.3):

перша

категорія: застережні заходи, створені професійними ор-

ганізаціями, законодавчими чи регуляторними органами;

друга категорія:

застережні заходи, що існують у робітничому

середовищі.

100

ЗАСТЕРЕЖНІ ЗАХОДИ ЩОДО ЗНИЖЕННЯ ЕТИЧНИХ ЗАГРОЗ

створені професійними орга-

нізаціями та регулятивними

органами

створені у робітничому середо-

вищі

освіта

досвід

практика

стандарти

щодо діяльно-

сті компанії в

цілому

щодо конкретної

аудиторської пе-

ревірки

моніторинг та контроль дія-

льності та документації

Рис. 4.3. Заходи для зниження загроз

для фундаментальних етичних принципів

Заходи першої категорії, зокрема можуть включати:

- вимоги до освіти, професійної підготовки та досвіду для на-

буття статусу професіонала. Так, в Україні, у відповідності до

статті 10 Закону України «Про аудиторську діяльність», сер-

тифікат аудитора може отримати претендент, який має вищу

економічну

або юридичну освіту, документ про здобуття якої

визнається в Україні, необхідні знання з питань аудиту, фінан-

сів, економіки та господарського права, досвід роботи не мен-

ше трьох років підряд на посадах ревізора, бухгалтера, юриста,

фінансиста, економіста, асистента (помічника) аудитора;

- вимоги до постійного вдосконалення професійних знань. Ау-

диторською палатою України встановлено

вимоги продовжен-

ня дії сертифіката аудитора, відповідно до яких воно можливо

лише за умови проходження щорічної професійної перепідго-

товки.

- нормативні акти щодо управління корпораціями;

- професійні стандарти;

- професійний або регулярний моніторинг і процедури дисцип-

лінарного характеру;