Рогов Г.К., Воробйова І.А. Фінанси підприємств

Подождите немного. Документ загружается.

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

Український державний морський технічний університет

імені адмірала Макарова

Г.К. РОГОВ, І.А. ВОРОБЙОВА

ФІНАНСИ ПІДПРИЄМСТВ

Рекомендовано Міністерством освіти і науки України

як навчальний посібник

Миколаїв

УДМТУ

2004

УДК 336.11

ББК 65.05

Р 59

Рекомендовано Міністерством освіти і науки України

як навчальний посібник для студентів вищих навчальних закладів,

лист № 14/18.2-2064.2 від 06.11.2002 р.

Рецензенти:

В.В. Горлачук, доктор економічних наук, професор;

В.О. Мініна, кандидат економічних наук, доцент

Рогов Г.К., Воробйова І.А.

Р 59 Фінанси підприємств: Навчальний посібник. – Миколаїв:

УДМТУ, 2004. – 148 с.

ISBN 5–87848–084–0

Навчальний посібник написаний у відповідності до освітньо-про-

фесійної програми навчання студентів економічних спеціальностей на

основі сучасних нормативних та законодавчих актів. Розглянуто ос-

новні теоретичні положення та розрахункові формули з усіх тем курсу.

Крім теоретичних положень, посібник містить задачі для самостійно-

го розв'язання, питання для самоконтролю та перелік рекомендованої

літератури з кожної теми.

Призначений для студентів економічних спеціальностей ВНЗ, які

вивчають курс "Фінанси підприємства", а також для фінансистів

підприємств.

Розділи 1, 2, 5, 7, 8, 10, 11 написав канд. екон. наук, доц.

Г.К. Рогов, розділи 3, 4, 6, 9 – канд. екон. наук, доц. І.А. Воробйова.

УДК 336.11

ББК 65.05

© Рогов Г.К., Воробйова І.А., 2004

© Видавництво УДМТУ, 2004

ISBN 5–87848–084–0

3

Тема 1. ОСНОВИ ФІНАНСІВ ПІДПРИЄМСТВ

1.1. Загальні теоретичні відомості

Сутність і функції фінансів підприємств. Фінанси підприємств

являють собою такі види грошових відносин:

між підприємством і його засновниками, власниками та інвес-

торами щодо формування, поповнення й зменшення статутного

капіталу;

між підприємством і державою щодо сплати податків та ін-

ших платежів і одержання державної фінансової підтримки;

між підприємством та його постачальниками, покупцями, за-

мовниками, партнерами зі спільної діяльності в процесі виконання

господарських договорів (контрактів);

між підприємством, банками і страховими компаніями у зв'язку

з виконанням кредитних, депозитних та страхових договорів;

між підприємством і його персоналом щодо оплати праці, спла-

ти податків та відшкодування заподіяної шкоди;

усередині підприємства у зв'язку з утворенням і розподілом

доходів та відповідних грошових фондів.

Таким чином, фінанси підприємств – це грошові відносини,

пов'язані з формуванням, розподілом і використанням доходів та

грошових фондів суб'єктів господарювання.

4

Фінанси підприємств виконують забезпечувальну, розподільну

та контрольну функції. Забезпечувальна функція спрямована на

формування в процесі виробничо-господарської діяльності фінан-

сових ресурсів в оптимальному розмірі. Розподільна функція про-

являється в розподілі та використанні виручки й доходів, одер-

жаних підприємством. Вона має забезпечувати виконання підпри-

ємством зобов'язань перед бюджетами, цільовими фондами, бан-

ками та іншими суб'єктами господарювання, власниками і персо-

налом, а також сприяти розвитку виробничого потенціалу й по-

кращенню фінансового стану підприємства. Контрольна функ-

ція реалізовується через контроль гривнею всіх сторін господарсь-

кої діяльності підприємства, у тому числі формування, розподілу

й використання будь-яких ресурсів. Фінансовий контроль визна-

чає ступінь виконання підприємством відповідних показників, норм

і нормативів.

Фінансові ресурси підприємства – це джерела утворення його

активів у формі власного, позиченого і залученого грошових капі-

талів. Власний капітал має складові:

статутний капітал (зафіксована в установчих документах

загальна вартість активів, яка є внеском власників (учасників) у

капітал підприємства);

пайовий капітал (пайові внески членів союзів та інших під-

приємств, що передбачені установчими документами);

додатково вкладений капітал (сума, на яку вартість реаліза-

ції емітованих акцій перевищує їх номінальну вартість);

інший додатковий капітал (сума дооцінки необоротних акти-

вів, вартість необоротних активів, що безкоштовно отримані під-

приємством від інших юридичних або фізичних осіб, тощо);

резервний капітал (сума резервів, які створені у відповідності

до чинного законодавства або установчих документів за рахунок

нерозподіленого прибутку підприємства);

нерозподілений прибуток (сума прибутку, яка реінвестована

в підприємство).

До позичених фінансових ресурсів належать банківські креди-

ти та інші фінансові зобов'язання, пов'язані із залученням позиче-

них коштів.

До складу залучених фінансових ресурсів входять кредитор-

ська заборгованість за товари, роботи, послуги та всі види поточ-

5

них зобов'язань за розрахунками (з одержаних авансів, з бюдже-

том, із страхування, з учасниками тощо).

Головними принципами організації фінансів підприємства є

саморегулювання, самоокупність та самофінансування. Органі-

зація фінансів здійснюється на основі комерційного розрахунку,

тобто методу господарювання, що полягає в постійному зістав-

ленні в грошовому вираженні витрат із результатами діяльності з

метою одержання максимальної рентабельності виробництва. На

організацію фінансів впливають організаційно-правова форма під-

приємства, галузеві особливості, обсяги виробничо-господарсь-

кої діяльності тощо.

Фінансова робота на підприємстві – це система заходів для

фінансового забезпечення функціонування та розвитку підприєм-

ства.

До основних завдань фінансової роботи належать:

мобілізація фінансових ресурсів в обсягах, оптимальних для

забезпечення поточної виробничо-господарської діяльності та пла-

нів виробничого й соціального розвитку;

реалізація резервів покращення фінансових результатів вироб-

ничо-господарської діяльності;

повне і своєчасне виконання зобов'язань перед бюджетами різ-

них рівнів та централізованими позабюджетними фондами, банківсь-

кими й фінансовими установами, постачальниками, покупцями й

замовниками, а також персоналом підприємства;

контроль за ефективним цільовим розподілом і використан-

ням фінансових ресурсів.

Фінансова робота на підприємстві здійснюється за трьома ос-

новними напрямками:

фінансове прогнозування й планування;

оперативна фінансова робота (здійснення безготівкових і го-

тівкових розрахунків у найбільш ефективних формах, стягнення

дебіторської заборгованості, залучення і погашення кредитів, оп-

тимізація оподаткування тощо);

аналіз та контроль фінансової діяльності підприємства.

Управління фінансами на підприємстві здійснюється за допо-

могою фінансового механізму, який розробляється у відповідності

до норм чинного законодавства та установчих документів підпри-

6

ємства і становить систему фінансових методів (планування, кре-

дитування, інвестування, страхування тощо), фінансових ва-

желів (ціна, податки, прибуток, кредитні та депозитні відсотки,

дисконт, фінансові санкції), внутрішніх нормативних документів

та інформаційного забезпечення (у вигляді бухгалтерської звітно-

сті, статистичних даних, результатів досліджень).

1.2. Запитання і завдання для самоконтролю

1. Сформулюйте визначення фінансів підприємств.

2. Розкрийте зміст функцій фінансів підприємств.

3. Охарактеризуйте складові фінансових ресурсів підприємства.

4. На яких принципах будується організація фінансів підприємств?

5. Назвіть основні завдання фінансової роботи на підприємстві.

6. Розкрийте зміст фінансової роботи на підприємстві.

7. Охарактеризуйте складові фінансового механізму підприємства.

Рекомендована література

1. Гребельный В.И. Финансы предприятий: Учеб. пособие. – К.: Изд-во

Европ. ун-та, 2000. – С. 5–12.

2. Филимоненков А.С. Финансы предприятий: Учеб. пособие. – К.: Ника-

Центр, Эльга, 2002. – С. 5–21.

3. Фінанси підприємств: Підручник / Під ред. А.М. Поддєрьогіна. – 3-тє

вид. – К.: КНЕУ, 2000. – С. 5–20.

Тема 2. ОРГАНІЗАЦІЯ ГРОШОВИХ РОЗРАХУНКІВ

ПІДПРИЄМСТВ

2.1. Загальні теоретичні відомості

Сукупність грошово-розрахункових операцій, що пов'язані з

виробничо-господарською діяльністю підприємства, створює гро-

шовий оборот (виявлення сутності грошей у русі). Він включає в

себе готівковий і безготівковий обороти.

Відкриття підприємством рахунків у банках. Для здійснення

7

грошово-розрахункових операцій та зберігання коштів суб'єкти гос-

подарювання повинні відкривати рахунки в банках. Взаємовідносини

підприємств з банками щодо відкриття та використання рахунків

регулюються "Інструкцією про відкриття банками рахунків в націо-

нальній і іноземній валюті", затвердженою постановою правління

Національного банку України (НБУ) від 18.12.98 р. № 527 із зміна-

ми, внесеними постановою правління НБУ від 20.03.2001 р. № 114.

Суб'єкти господарювання можуть відкривати рахунки для зберіган -

ня грошових коштів і здійснення всіх видів банківських операцій у

будь-яких банках України за їхньою згодою. Законодавством не

передбачено обмеження кількості банківських рахунків підприєм-

ства.

Банківські рахунки в національній валюті поділяються на такі:

поточні для зберігання грошових коштів і здійснення всіх видів

операцій відповідно до чинного законодавства України (зокрема,

поточні бюджетні рахунки суб'єктів господарювання, які утриму-

ються за рахунок бюджету, рахунки за спеціальними режимами

використання, що відкриваються у випадках, передбачених зако-

нами України або рішеннями Кабінету Міністрів України, а також

картрахунки);

депозитні (вкладні);

кредитні, які призначені для обліку кредитів і відкриваються

безпосередньо банками.

Банківські рахунки в іноземній валюті поділяються на такі:

поточні для проведення розрахунків у безготівковій і готів-

ковій іноземній валюті при здійсненні поточних операцій, які визна-

чені чинним законодавством України, та для погашення заборго-

ваності по кредитах в іноземній валюті;

депозитні;

кредитні;

розподільні, які відкриваються безпосередньо банками і при-

значені для попереднього зарахування грошових надходжень в іно-

земній валюті до обов'язкового продажу їхньої частини на міжбан-

ківському валютному ринку.

Готівкові розрахунки. Порядок здійснення готівкових розра-

хунків підприємств регулюється "Положенням про ведення касо-

вих операцій у національній валюті в Україні", затвердженим по-

становою правління НБУ від 19.02.2001 р. № 72, та "Інструкцією

8

про організацію роботи з готівкового обігу установами банків

України", затвердженою постановою правління НБУ від

19.02.2001 р. № 69. Розрахунки готівкою проводяться як за раху-

нок коштів, одержаних підприємствами з кас банків, так і за раху-

нок готівкової виручки і здійснюються через каси підприємств з

веденням касової книги. Готівкові розрахунки проводяться з офор-

мленням наступних документів: прибуткових та видаткових касо-

вих ордерів, касових і товарних чеків, розрахункових квитанцій,

проїзних документів тощо, які підтверджують факт продажу (по-

вернення) товарів, надання послуг, отримання (повернення) коштів,

а також рахунків-фактур, договорів, угод, контрактів, актів за-

купівлі товарів та ін. Кожне новостворене підприємство повинно

подати установі банку заявку-розрахунок для встановлення за-

гального ліміту каси, а також порядку та строків здавання готів-

кової виручки. Якщо підприємству не встановлено ліміт каси, то

вся наявна готівка в його касі на кінець дня має здаватися до банку.

Суб'єкти господарювання одержують готівку зі своїх поточних

рахунків в установах банків за грошовим чеком у межах наявних

коштів і можуть витрачати її виключно на цілі, які визначені в

ньому та не суперечать чинному законодавству України. За пору-

шення норм з регулювання обігу готівки до підприємств застосо-

вуються штрафні санкції відповідно до Указу Президента України

від 12.06.95 р. № 436/95, а саме:

за перевищення встановлених лімітів залишку готівки в ка-

сах – у двократному розмірі понадлімітної готівки за кожний день;

за неоприбуткування, а також неповне та/або несвоєчасне

оприбуткування готівки в касах – у п'ятикратному розмірі неопри-

буткованої суми;

за витрачання готівки з виручки від реалізації продукції (робіт,

послуг) та інших касових надходжень – у розмірі здійснених ви-

плат;

за перевищення встановлених строків використання виданої

під звіт готівки – у розмірі 25 % виданих під звіт сум;

за використання одержаних в установі банку готівкових коштів

не за цільовим призначенням – у розмірі витраченої готівки.

Безготівкові розрахунки. Безготівковий платіжний оборот скла-

дає основну частину платіжного обороту підприємства. Безготів-

кові розрахунки здійснюються шляхом списання визначеної суми

коштів з рахунків платників і зарахування їх на рахунки одержу-

9

вачів коштів, а також переказом банками за дорученням

підприємств і фізичних осіб коштів, що внесені ними готівкою в

касу банку, на рахунки одержувачів коштів.

Принципи безготівкових розрахунків:

грошові кошти суб'єктів господарювання обов'язково зберіга-

ються на рахунках в установах банків (за винятком перехідних

залишків у касі) і перераховуються тільки через банки на підставі

типових розрахункових документів;

право вибору підприємствами форм розрахунків;

здійснення розрахунків за згодою платника, за винятком ви-

падків примусового стягнення коштів на підставі рішень судів та

інших державних і недержавних органів;

терміновість здійснення платежів;

здійснення платежів у межах залишків коштів на рахунках

платника або в межах наданого банківського кредиту;

застосування фінансових санкцій у випадках порушення дого-

вірних платіжних зобов'язань.

Безготівковий платіжний оборот суб'єктів господарювання

регулюється "Інструкцією про безготівкові розрахунки в Україні

в національній валюті", затвердженою постановою правління НБУ

від 29.03.2001 р. № 135 із змінами, затвердженими постановою прав-

ління НБУ від 01.08.2001 р. № 818/6009.

Розрахунки з використанням платіжних доручень. Форма роз-

рахунків із застосуванням платіжних доручень є найпоширенішою

в господарському обороті. Платіжне доручення – це розрахунко-

вий документ, що містить письмове доручення платника банку,

який його обслуговує, на перерахування визначеної суми коштів із

свого рахунку на рахунок одержувача.

Платіжне доручення оформлюється платником за встановле-

ною формою і надається в банк не менш ніж у двох примірниках. У

рядку "Призначення платежу" при розрахунках за одержані товар-

но-матеріальні цінності, виконані роботи або надані послуги за-

значається назва товарно-матеріальних цінностей, номер і дата

товаротранспортного документа, що підтверджує їх отримання.

При попередній оплаті в цьому рядку здійснюється запис про попе-

редню оплату з посиланням на номер договору (контракту). При

перерахуванні платежів, утриманих із заробітної плати працівників

та нарахованих на фонд оплати праці податків і зборів до бюджету

10

та державних цільових фондів, указуються дата виплати заробіт-

ної плати, форма її видачі й період, за який здійснено оплату. В

цьому реквізиті також указується, що податки і збори, які утри-

мані із заробітної плати та нараховані на фонд оплати праці, пере-

раховуються повністю або пропорційно сумі сплаченої заробітної

плати. Під рядком "Одержано банком" можна вписувати рядок

"Дата валютування". Платіжне доручення може виписуватись у

вільній формі (якщо це передбачено договором з обслуговуючим

банком) у випадках:

періодичного перерахування платником фіксованих сум по-

стійним одержувачам коштів;

перерахування підприємством заробітної плати, пенсій тощо

на особисті рахунки одержувачів;

в інших випадках відповідно до чинного законодавства і/або

договорів з банком.

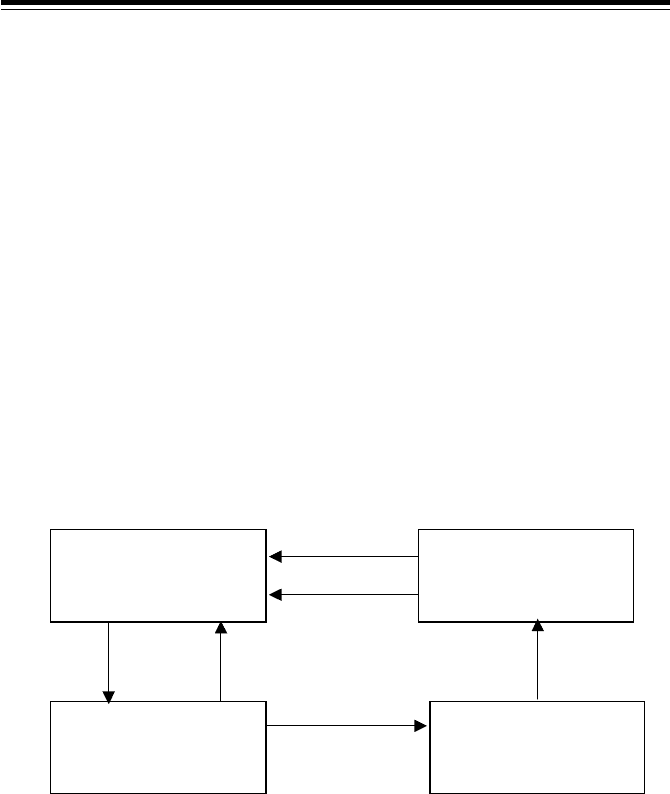

Розрахунки платіжними дорученнями здійснюються за схемою,

наведеною на рис. 2.1.

Платіжне доручення приймається банком платника до вико-

нання протягом десяти календарних днів із дня виписки, не вра-

Рис. 2.1. Розрахунки платіжними дорученнями:

1 – відвантаження продукції, виконання робіт, надання послуг; 2 – видача рахун-

ка-фактури; 3 – оформлення платіжного доручення; 4 – списання коштів з рахунку

платника; 5 – повідомлення платника про списання коштів з його рахунку; 6 –

передача платіжного доручення банку постачальника; 7 – зарахування коштів на

рахунок постачальника; 8 – повідомлення постачальника про надходження коштів

на його розрахунковий рахунок випискою з розрахункового рахунку

Платник

Постачальник

Банк покупця

4

Банк постачальника

7

1

2

35

6

4

8