Рогов Г.К., Воробйова І.А. Фінанси підприємств

Подождите немного. Документ загружается.

31

від двох основних показників: обсягу реалізації продукції (вируч-

ки) В та її собівартості С,

П

р

= В – С.

Формування прибутку від реалізації продукції показане на

рис. 4.2.

Обсяг реалізації в оптових цінах

Собівартість Прибуток

Акцизний

збір

Податок на

додану вартість

Вир у чк а від реалізації у відпускних ці нах

Рис. 4.2. Формування прибутку від реалізації продукції

Собівартість продукції (робіт, послуг) – це виражені в гро-

шовій формі поточні витрати підприємства на їх виробництво.

Відповідно до положень (стандартів) бухгалтерського обліку,

собівартість реалізованої продукції складається з виробничої

собівартості продукції, яку було реалізовано протягом звітного

періоду, нерозподілених постійних загальновиробничих витрат та

наднормативних виробничих витрат.

До виробничої собівартості продукції (робіт, послуг) включа-

ють прямі матеріальні витрати , прямі витрати на оплату праці,

інші прямі витрати, загальновиробничі витрати.

Витрати, пов'язані з операційною діяльністю, які не включають-

ся до виробничої собівартості реалізованої продукції, поділяються

на адміністративні витрати, витрати на збут та інші операційні вит-

рати.

Відповідно до положень (стандартів) бухгалтерського обліку,

визначення фінансових результатів від операційної діяльності

підприємства в цілому здійснюється за наступною схемою:

1. Доход (виручка) від реалізації продукції (робіт, послуг).

2. Відрахування з доходу: податок на додану вартість, акцизний

збір, рентні платежі та інші відрахування.

3. Чистий доход (виручка) від реалізованої продукції (1 – 2).

32

4. Собівартість реалізованої продукції.

5. Валовий прибуток (збиток) (3 – 4).

6. Інші операційні доходи.

7. Адміністративні витрати.

8. Витрати на збут.

9. Інші операційні витрати.

10. Фінансові результати (прибуток) від операційної діяльності

(5 + 6 – 7 – 8 – 9).

Визначення суми прибутку від реалізації продукції має певні

особливості залежно від сфери діяльності суб'єктів господарюван-

ня: виробничої сфери, торгівлі, сфери послуг.

На підприємстві виробничої сфери можуть бути використані

три методи розрахунку прибутку від реалізації продукції: метод

прямого розрахунку, за показником витрат на одну гривню про-

дукції та економічний (аналітичний) метод.

Метод прямого розрахунку передбачає визначення прибутку за

окремими видами продукції:

П

рі

= (Ц

і

– С

і

)К

і

,

де П

рі

– прибуток від реалізації продукції і-ї номенклатури; Ц

і

– ціна

одиниці і-ї продукції; С

і

– собівартість одиниці і-ї продукції; К

і

–

кількість продукції і-ї номенклатури.

Розрахунок прибутку за показником витрат на 1 грн продукції

являє собою укрупнений метод, який може застосовуватись по

підприємству в цілому для визначення прибутку від реалізації всієї

продукції. Необхідними даними для цього розрахунку є наступні:

витрати Р

од.зв

на 1 грн продукції, що реалізується в звітному

періоді (розраховуються діленням собівартості продукції на обсяг

реалізації);

заплановане зниження витрат ∆Р

од

на 1 грн продукції, що буде

реалізована;

обсяг ОР

пл

реалізації продукції в запланованому періоді в оп-

тових цінах.

Отже, прибуток за цим методом

П

р

= ОР

пл

– (Р

од.зв

– ∆Р

од

)ОР

пл

.

Наприклад, витрати на 1 грн продукції в звітному періоді скла-

ли 63 к. і заплановане їх зниження ще на 3 к. За планового обсягу

33

реалізації 800 тис. грн прибуток від реалізації в плановому періоді

П

р

= 800 – (0,63 – 0,03)⋅800 = 320 тис. грн.

У даний час у зв'язку з частими змінами умов господарювання,

а також через те, що прибуток визначається в цілому по підпри-

ємству, виходячи з обсягу валового доходу, валових витрат та

розміру амортизації, найбільш прийнятним для планування прибут-

ку є аналітичний (економічний) метод, який, крім того, дозволяє

визначити вплив окремих чинників на обсяг прибутку та його зміну.

Розрахунок прибутку згідно з цим методом здійснюється окре-

мо за порівнюваною, що вироблялася в попередньому періоді, і не-

порівнюваною продукцією.

Сутність аналітичного методу для визначення прибутку від реа-

лізації порівнюваної продукції може бути подана в такій послідов-

ності:

1. Визначення базової рентабельності R

б

шляхом ділення базо-

вого прибутку (різниці між доходом та собівартістю звітного періоду)

на доход від випуску і продажу продукції в звітному періоді.

2. Визначення валового доходу ВД

пл

порівнюваної продукції

планового періоду за собівартістю звітного періоду.

3. Визначення прибутку планового періоду П

пл

шляхом множен-

ня рівня базової рентабельності на доход планового періоду.

4. Розрахунок зміни окремих чинників (цін, амортизаційних відра-

хувань, асортименту продукції, витрат на матеріали та ін.) планово-

го періоду в порівнянні з базовим.

5. Визначення впливу зміни кожного чинника на прибуток.

6. Розрахунок сукупного впливу всіх змін на прибуток Σ∆П шля-

хом додавання їх до прибутку планового періоду.

7. Визначення прибутку в залишках нереалізованої продукції

на початок планового періоду П

з.п.п

та на його кінець П

з.к.п

.

8. Визначення остаточної суми прибутку від реалізації продукції

шляхом додавання до прибутку планового періоду суми змін за всіма

чинниками, прибутку в залишках на початок планового періоду та

віднімання прибутку в залишках на кінець планового періоду (3 +

+ 6 ± 7):

П

р

= R

б

⋅ВД

пл

+ Σ∆П + П

з.п.п

– П

з.к.п

.

34

Наприклад, якщо фактична собівартість у звітному році скла-

ла 1600 тис. грн, а доход від випуску продукції – 2000 тис. грн, то

базова рентабельність дорівнює (2000 – 1600) / 2000 = 20 %. Якщо

валовий доход наступного року планується в розмірі 2200 тис. грн,

то прибуток планового періоду

П

пл

= 2200⋅0,2 = 440 тис. грн.

Якщо, наприклад, у плановому році очікується збільшення ча-

стки рентабельної продукції на 20 тис. грн, за рахунок зміни цін на

сировину – на 40 тис. грн, за рахунок падіння цін на продукцію очі-

кується зниження прибутку на 30 тис. грн, то, враховуючи зміни

прибутку в непроданих залишках готової продукції (на початок пла-

нового періоду – 80 тис. грн, на кінець – 60 тис. грн), загальна сума

прибутку в плановому періоді

П

пл

= 440 + 20 + 40 – 30 + 80 – 60 = 490 тис. грн.

Прибуток від реалізованої непорівнюваної продукції може бути

розрахований методом прямого розрахунку, якщо є відповідні

вихідні дані. За браком таких прибуток розраховується для всієї

непорівнюваної продукції з використанням показника середньої

рентабельності продукції по підприємству.

Абсолютна сума прибутку не може характеризувати рівень

ефективності господарювання. Щоб зробити висновок про ефек-

тивність роботи, необхідно отриманий прибуток порівняти зі здійсне-

ними витратами. Це співвідношення прибутку з авансованою вар-

тістю або з поточними витратами характеризує рентабельність.

Види показників рентабельності можна поділити на чотири

основні групи: рентабельність підприємства, рентабельність окре-

мих видів продукції, рентабельність виробничих фондів, рента-

бельність капіталу (активів) підприємства.

Рентабельність підприємства

сть)(собіварті витрати Поточні

діяльності їопераційноосновноївідПрибуток

підпр

=R

або

R

підпр

=

виробника цінами за ї реалізаціОбсяг

діяльності їопераційно основної від Прибуток

.

35

Рентабельність окремих видів продукції (робіт, послуг)

R

прод

=

тьСобівартіс

ї реалізацівід Прибуток

,

або

R

прод

=

витрати іМатеріальн тьCобівартіс

ї реалізацівід Прибуток

−

,

або

R

прод

=

виробника цінами за Вартість

ї реалізацівід Прибуток

.

Рентабельність виробничих фондів

R

ф

=

коштівоборотних та фондів

основних вартість чнаСередньорі

діяльностії операційно

основної від Прибуток

,

або

R

ф

=

фондів основних вартість чнаСередньорі

діяльності їопераційно основної від Прибуток

,

або

R

ф

=

коштівоборотних та

фондів основних вартість чнаСередньорі

прибуток Чистий

,

або

R

ф

=

фондів основних вартість чнаСередньорі

прибуток Чистий

.

36

Рентабельність капіталу (активів) підприємства

R

к

=

активи Усі

діяльностії операційноосновної від Прибуток

,

або

R

к

=

активи Усі

прибуток Чистий

,

або

R

к

=

капітал нийІнвестицій

прибуток Чистий

,

або

R

к

=

капітал Власний

прибуток Чистий

.

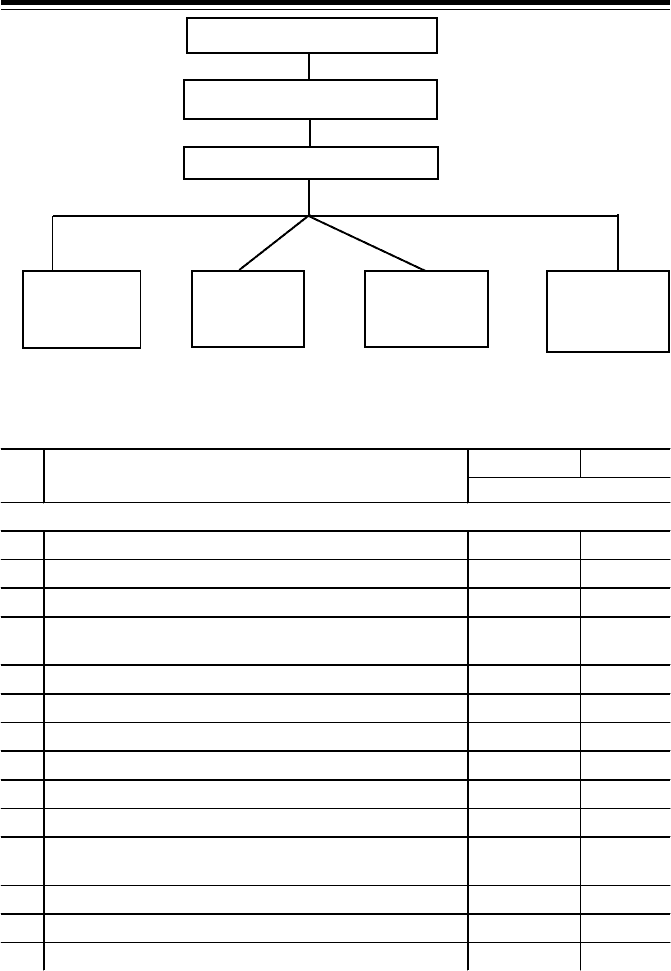

Отриманий прибуток підприємство розподіляє за двома основ-

ними напрямками:

на фінансування певних витрат на рівні держави шляхом спла-

ти в державні та місцеві бюджети податку на прибуток;

на формування на рівні підприємства фінансових ресурсів або

грошових фондів, які мають певне призначення.

Відповідно до національних положень ( стандартів) бухгалтерсь-

кого обліку розподіл і використання прибутку підприємства відбу-

ваються за схемою на с. 37.

При визначенні чистого прибутку слід звернути увагу на те,

що, за новими стандартами, отримання і сплата штрафів тепер

ураховуються при розрахунку прибутку від іншої операційної діяль-

ності, тобто в процесі формування прибутку, і безпосередньо не

впливають на обсяг чистого прибутку.

37

Нижче наведено приклад розрахунку та розподілу прибутку

підприємства відповідно до національних стандартів бухобліку.

Податок на прибуток

Прибуток підприємства

Чистий прибуток

Створення

резервного

фонду

Виплата

дивідендів

Поповнення

статутного

фонду

Інші напрям-

ки викорис-

тання

Прибутки Збитки №

п/п

Показники

тис. грн

І. Розрахунок прибутку

1 Доход (виручка) від реалізації продукції

7798,5 –

2 Податок на додану вартість

– 1300,0

3 Акцизний збір та інші податки і збори

– –

4 Чистий доход від реалізації продукції (1 –

– 2 – 3)

6498,5 –

5 Собівартість реалізованої продукції

– 4480,5

6 Валовий прибуток (4 – 5)

2018,0 –

7 Інші операційні доходи

45,5 –

8 Адміністративні витрати

– 573,5

9 Витрати на збут продукції

– 262,0

10 Інші операційні витрати

– 55,5

11 Прибуток (збиток) від операційної діяльності

(6 + 7 – 8 – 9 – 10)

1172,5 –

12 Доход від участі в капіталі

80,0 –

13 Інші фінансові доходи

– –

14 Інші доходи

18,2 –

38

4.2. Питання для самостійного вивчення

1. Прибуток від реалізації інших активів.

2. Позареалізаційний прибуток, його склад і формування.

3. Розподіл прибутку між державою і суб'єктами господарюван-

ня.

4. Фонди грошових коштів підприємства, що утворюються за

рахунок чистого прибутку.

5. Виплата дивідендів.

6. Нерозподілений прибуток і його використання.

4.3. Задачі для самостійного розв'язання

1. Підприємство випускає два види продукції: А і В. Повна

собівартість одиниці продукції А – 20 грн, В – 25 грн, норма при-

бутку по кожному виду продукції складає відповідно 15 і 20 %. Про-

Прибутки Збитки №

п/п

Показники

тис. грн

15 Фінансові витрати

– 38,2

16 Витрати від участі в капіталі

– –

17 Інші витрати

– 12,5

18 Прибуток (збиток) від звичайної діяльності

(11 + 12 + 13 + 14 – 15 – 16 – 17)

1220,0 –

19 Доходи (+) і витрати (–) від позареалізаційних

операцій

– –

20 Підсумковий прибуток підприємства

(18+

19)

1220,0 –

21 Податок на прибуток (30 %)

– 366,0

22 Чистий прибуток (20 – 21)

854,0 –

ІІ. Розподіл чистого прибутку

23 Поповнення резервного капіталу

215,0 –

24 Виплата дивідендів

154,0 –

25 Поповнення статутного капіталу

325,0 –

26 На інші цілі

50,0 –

27 Нерозподілений прибуток

110,0 –

Продовження

39

дукція В – підакцизна (величина збору – 30 %). На початок плано-

вого періоду залишок готової продукції А складає 100 одиниць,

В – 80 одиниць. Протягом періоду заплановано реалізувати 300

одиниць продукції А та 180 – продукції В. На кінець періоду очіку-

ються залишки: 50 одиниць продукції А та 40 – продукції В. Визна-

чити прибуток від реалізації продукції А і В за плановий період.

2. Визначити загальний прибуток підприємства та прибуток за

окремими видами діяльності на підставі наступних даних:

прибуток у залишках нереалізованої продукції на початок

року – 12500 грн;

протягом року підприємство виробило 23000 одиниць виробів,

повна собівартість яких складає 11 грн/од., а оптова ціна –

15,5 грн/од.; прибуток у залишках нереалізованої продукції на кінець

року – 5900 грн;

протягом року реалізовано 15000 акцій стороннього товариства

на загальну суму 11000 грн, які раніше були придбані по 56 к. за

одну акцію;

ліквідовано споруду складу, первісна вартість якого складала

12000 грн, а знос на час ліквідації – 11000 грн;

за 700 грн реалізоване обладнання, первісна вартість якого

складала 1000 грн, знос – 250 грн;

одержані дивіденди по акціях стороннього АТ на загальну суму

1500 грн.

3. Розрахувати плановий розмір доходу підприємства та його

прибуток за методом прямого розрахунку за даними таблиці:

Види продукції

Очікувані залиш-

ки на початок

періоду

План випуску

Очікувані зали-

шки на кінець

періоду

Запланований

обсяг реалізації

продукції

Собівартість

одиниці продук-

ції

Відпускна ціна

одиниці продук-

ції

Запланований

доход

Запланований

прибуток

1 2 3 4 5 6 7 8 9

А 1500 10000 2000 73 95

Б 2000 50000 1000 87 110

В 18000 27000 3000 160 185

Усього

40

4. Обсяг реалізованої продукції звітного періоду за оптовими

цінами складає 550 тис. грн при повній собівартості 478,5 тис. грн.

Планується зниження витрат на 1 грн продукції на 4 к. при збере-

женні старого обсягу реалізації.

Визначити зниження прибутку підприємства та рентабельності

його продукції планового року в порівнянні зі звітним.

5. Собівартість продукції, яку вже декілька років випускає

підприємство, складає 880 тис. грн, а прибуток від неї –

132 тис. грн. У плановому році очікується зниження обсягу випус-

ку продукції, внаслідок чого збільшиться собівартість реалізова-

ної продукції. З цього приводу підприємство планує знизити со-

бівартість продукції в плановому році на 0,5 %. Виходячи з нових

обсягів реалізації, собівартість порівнюваної продукції в планово-

му періоді складатиме 885 тис. грн.

На початок планового періоду зафіксовано залишків готової

продукції: за оптовими цінами – на 92 тис. грн, за виробничою

собівартістю – на 80 тис. грн. На кінець періоду заплановано за-

лишків готової продукції: за оптовими цінами – на 10126 грн, за

виробничою собівартістю – на 8805 грн.

Крім того, підприємство планує випускати нову продукцію,

повна собівартість якої складатиме 350 тис. грн, а планова рента-

бельність – 15 %.

Визначити прибуток від реалізації порівнюваної та непорівню-

ваної продукції, а також загальний прибуток підприємства в пла-

новому періоді.

6. Визначити прибуток від реалізації товарної продукції в пла-

новому році за наступними даними (тис. грн): прибуток за звітний

рік – 9800; реалізація за звітний рік – 40900; реалізація порівнюва-

ної товарної продукції в плановому році за собівартістю звітного

року – 44000; реалізація непорівнюваної товарної продукції в плано-

вому році за повною собівартістю – 2000; рентабельність непорів-

нюваної продукції – 15 %. Коректування запланованого прибутку у

зв'язку зі змінами планового року складатиме: за змінами оптових

цін +790, за змінами асортименту продукції –600, за змінами якості

продукції +10; від зниження собівартості +200.

7. На балансі підприємства знаходяться: залізо листове на суму

2150 грн, дизельне пальне – 30 л за ціною 1,5 грн /л; МШП на суму

500 грн; деревина на 820 грн, готова продукція на складах на суму

23200 грн, напівфабрикати на 5420 грн; коштів на розрахунковому