Рогов Г.К., Воробйова І.А. Фінанси підприємств

Подождите немного. Документ загружается.

131

шення нерозподіленого прибутку до загальної суми активів;

R

′

–

рентабельність активів, визначена як відношення прибутку до за-

гальної суми активів; k

п

– коефіцієнт покриття, тобто відношення

ринкової вартості акціонерного капіталу до короткострокових

зобов'язань; ВА – віддача активів, тобто відношення чистої вируч-

ки від реалізації (р. 035 форми 2) до загальної суми активів.

Вірогідність банкрутства вважається: дуже високою, якщо Z ≤

≤ 1,8; високою, якщо 1,81 ≤ Z ≤ 2,7; можливою, якщо 2,71 ≤ Z ≤ 2,99;

дуже низькою, якщо Z ≥ 3,0.

Важливе значення має проведення СВОТ-аналізу, тобто ана-

лізу сильних і слабких сторін у діяльності суб'єкта господарюван-

ня, шансів та ризиків. За результатами причинно-наслідкового ана-

лізу робиться висновок про вид і глибину фінансової кризи, сана-

ційну спроможність або доцільність ліквідації суб'єкта господа-

рювання.

Проведення причинно-наслідкового аналізу фінансової кризи

часто доручається спеціалізованим аудиторським фірмам. Під час

санаційного аудиту також визначається обґрунтованість запро-

понованих підприємством заходів санації.

2. Розробка стратегії санації та першочергових заходів. Якщо

за результатами аналізу встановлено, що існує реальна можливість

відновлення платоспроможності, ліквідності та прибутковості

підприємства, то приймається рішення щодо розробки санаційної

концепції. Стратегія санації становить узагальнену модель дій,

спрямованих на відновлення ефективної діяльності підприємства в

довгостроковому періоді. Головна стратегічна мета санації кон-

кретизується в тактичних цілях, якими можуть бути, зокрема, за-

воювання або збереження певного сегмента ринку, досягнення не-

обхідних значень прибутку, рентабельності, ліквідності та інших

вартісних показників, забезпечення соціального ефекту.

Одночасно з формуванням стратегії санації розробляють та

здійснюють невідкладні заходи щодо покриття поточних збитків,

відновлення ліквідності та платоспроможності підприємства. Таки-

ми заходами можуть бути реалізація окремих активів, рефінансу-

вання дебіторської заборгованості за допомогою факторингу, за-

морожування інвестицій, реструктуризація кредиторської заборго-

ваності, розпродаж готової продукції за зниженими цінами тощо.

3. Розробка плану санації. План санації повинен містити тех-

132

ніко-економічне обґрунтування санації, фінансово-економічні,

організаційно-правові, виробничо-технічні та соціальні заходи щодо

відновлення платоспроможності підприємства, повного або част-

кового задоволення вимог кредиторів із зазначенням термінів ви-

конання, умови участі інвесторів (за їх наявності), строку та чер-

говості виплати боржником або інвестором боргу кредиторам та

умов відповідальності інвестора за невиконання взятих згідно з

планом санації зобов'язань. У разі наявності інвесторів план са-

нації розробляється та погоджується за їх участю.

Якщо рішення про проведення санації боржника прийнято

господарським судом за клопотанням комітету кредиторів, план са-

нації подається керуючим санацією комітету кредиторів протягом

наступних трьох місяців для схвалення. Керуючим санацією вва-

жається фізична особа, яка відповідно до рішення господарського

суду організовує здійснення санації боржника. Закон обмежує строк

санації дванадцятьома місяцями. План санації розглядається ко-

мітетом кредиторів, який скликається керуючим санацією в чотири-

місячний строк із дня прийняття рішення про санацію. Комітет кре-

диторів може схвалити план санації та подати його на затверджен-

ня господарського суду; відхилити план і звернутися до суду з

клопотанням про визнання боржника банкрутом і відкриття ліквіда-

ційної процедури або з клопотанням про призначення нового керу-

ючого санацією.

Керуючий санацією зобов'язаний попередньо погоджувати план

санації з органом , уповноваженим управляти державним майном,

якщо в майні підприємства-боржника частка державної власності

перевищує 50 %. План санації необхідно подати до господарського

суду протягом шести місяців із дня прийняття рішення про сана-

цію.

4. Оперативний санаційний контролінг, який поєднує інфор-

маційну, планову, консалтингову, координаційну та контрольну

функції. Він передбачає контроль за здійсненням санаційних за-

ходів, аналіз причин відхилень від запланованих строків та значень

вартісних показників, оцінку впливу нових зовнішніх і внутрішніх

чинників на процес фінансового оздоровлення суб'єкта господа-

рювання, розробку й реалізацію рішень щодо усунення додатко-

вих ризиків і використання прихованих резервів розвитку підпри-

ємства, координацію дій його внутрішніх підрозділів, інвесторів

та інших учасників санації.

133

Фінансовими джерелами заходів санаційного плану можуть

бути власні кошти підприємства, капітал його власників, кошти

кредиторів, інвесторів та держави, фінансова участь персоналу.

У першу чергу необхідно використовувати внутрішні джере-

ла фінансової санації. Звичайно на підприємствах, які опинилися в

кризовому стані, вичерпані резерви фінансування за рахунок при-

бутку та амортизації. Однак існує можливість використання та-

ких внутрішніх джерел санації, як реструктуризація активів, замо-

рожування інвестиційних вкладень і зменшення валових витрат

виробництва та обігу (у тому числі за рахунок звільнення праців-

ників боржника, які не можуть бути задіяні в процесі реалізації

плану санації), збільшення виручки від реалізації продукції шля-

хом стимулювання її збуту. Реструктуризація активів передбачає

здійснення таких санаційних заходів: закриття нерентабельних

виробництв; продажу або здачі в оренду окремих об'єктів основ-

них засобів; реалізації цінних паперів, нематеріальних активів,

наднормативних запасів сировини й матеріалів; використання лізин-

гу та зворотного лізингу обладнання; використання у виробництві

давальницької сировини замість покупних матеріалів і сировини;

рефінансування дебіторської заборгованості за допомогою обліко-

вого кредиту, операцій факторингу і форфейтингу, судових по-

зовів до дебіторів стосовно контрактів, які не оплачені в обумов-

лені строки.

Санація із залученням коштів власників підприємства може

здійснюватися такими шляхами: зміною величини статутного ка-

піталу, наданням підприємству його власниками позик або безпо-

воротної фінансової допомоги, виконанням зобов'язань підприєм-

ства його власниками.

Умовою зменшення статутного капіталу є відсутність запере-

чень з боку кредиторів підприємства. Зменшення статутного ка-

піталу відображається на структурі пасиву балансу, тобто змен-

шуються статті "Статутний капітал" і "Непокриті збитки". Якщо

зменшення статутного капіталу відбувається на величину, що пере-

вищує суму балансових збитків, залишок додається до статті "Ре-

зервний фонд". Цей захід санації балансу не приводить до поліпшення

платоспроможності та ліквідності підприємства, а іноді навіть по-

гіршує їх у зв'язку з витрачанням коштів на фінансування процедури

зміни статутного капіталу.

134

Зменшення статутного капіталу є першим етапом "двоступін-

чатої санації". Санація балансу передує збільшенню статутного

капіталу, як правило, за рахунок додаткових внесків інвесторів. Їх

залучення за наявності непокритих збитків не тільки проблематич-

не у зв'язку з високим ризиком потенціального банкрутства, але і

заборонене законодавством. Здійснення цільових внесків існую-

чих акціонерів або учасників товариств на покриття збитків мож-

ливе тільки за їхньою згодою.

В акціонерних товариствах зміни статутного капіталу відбува-

ються або шляхом зменшення (збільшення) номінальної вартості

акцій, або шляхом зміни їхньої кількості (анулювання частини акцій,

додаткова емісія). Акціонерам може бути запропоновано вибір між

додатковими внесками для погашення збитків підприємства та

анулюванням частини належних йому акцій (альтернативна сана-

ція). Перший варіант на відміну від другого позитивно впливає на

платоспроможність підприємства. Проте обидва варіанти приводять

до зростання балансового курсу акцій і тому мають однакові фінан-

сові наслідки для власників корпоративних прав.

У певних випадках збільшення статутного капіталу здійснюєть-

ся за рахунок індексації основних фондів.

Санація за участю кредиторів підприємства та інвесторів

може здійснюватися за такими напрямами:

відстрочкою та (або) розстрочкою платежів;

прощенням (списанням) частини боргів;

додатковим кредитуванням або поручительством за кредитом;

конверсією боргу у власність;

переведенням боргу (частини боргу) на інвестора;

продажем майна боржника як цілісного майнового комплексу

(для недержавних підприємств).

Домовленість у письмовій формі між підприємством-боржни-

ком та його кредитором (групою кредиторів) про відстрочку та

(або) розстрочку платежів або припинення зобов'язання за угодою

сторін називається мировою угодою. Її може бути укладено на будь-

якій стадії провадження у справі про банкрутство. Проте списання

боргів має для боржника ті ж самі податкові наслідки, що й безпо-

воротна фінансова допомога, тобто збільшення доходів. Кредито-

ри мають право на зменшення суми оподатковуваного доходу лише

за наявності їх позову до боржника, поданого в господарський суд,

або відповідного виконавчого напису нотаріуса.

135

Надання кредиту підприємству, яке знаходиться у фінансовій

кризі, як правило, можливе лише за умови поручительства з боку

його надійних платоспроможних кредиторів, власників або потен-

ційних інвесторів. Під час провадження у справі про банкрутство

кредити нерідко залучаються для виплати вихідної допомоги пра-

цівникам боржника, які звільняються згідно з планом санації. По-

гашення таких кредитів відбувається за рахунок реалізації майна

боржника.

Підставою для конверсії боргу у власність є впевненість кре-

диторів у санаційній спроможності підприємства. Переведення

боргу у власність відбувається шляхом викупу корпоративних

прав у власників боржника. Переведення боргу на інвестора перед-

бачає прийняття ним відповідальності за невиконання взятих на

себе зобов'язань і також здійснюється в обмін на корпоративні права.

Іноді умовою залучення кредиторів та інвесторів до санації є вклю-

чення до санаційного плану таких радикальних заходів, як ре-

структуризація підприємства й перепрофілювання виробництва.

Фінансова участь персоналу в санації підприємства може поляга-

ти в купівлі працівниками його акцій (часток), наданні позик, згоді

на погіршення умов оплати праці.

Підприємства, чия продукція визнається державою суспільно

необхідною, у певних випадках при нестачі вказаних вище джерел

санації можуть розраховувати на фінансову підтримку з боку дер-

жави. Вона може здійснюватися у формах прямого бюджетного

фінансування (позики, субвенції, субсидії, дотації, викуп корпора-

тивних прав), пільгового кредитування, надання гарантій.

11.2. Задачі для самостійного розв'язання

1. За даними балансу підприємства, оборотні активи склада-

ють 200000 грн, кошти – 54600 грн, поточні зобов'язання – 182000

грн. Реалізація ліквідних активів дає 58160 грн. Кредитори підприє-

мства звернулись до господарського суду із заявою щодо оголо-

шення підприємства банкрутом у зв'язку з несплатою заборгова-

ності в сумі 150000 грн. Чи задовільні значення коефіцієнта абсо-

лютної ліквідності (платоспроможності) та загального коефіцієн-

та покриття? Чи вважатиметься підприємство за таких умов не-

платоспроможним? Обґрунтуйте відповідь.

2. Розрахуйте оцінку вірогідності банкрутства підприємства

136

на підставі таких даних звітного року (тис. грн): акціонерний кап-

італ – 100; загальна сума активів – 5000; оборотні засоби – 700;

нерозподілений прибуток – 30; обсяг реалізації продукції за відпуск-

ними цінами – 950; собівартість продукції – 730; прибуток від іншої

операційної діяльності – 70; прибуток від фінансових операцій – 30;

прибуток від іншої звичайної діяльності – 50; короткострокові зо-

бов'язання – 90.

3. Створіть типовий каталог оперативних заходів щодо віднов-

лення платоспроможності підприємства.

4. Баланс господарського товариства на кінець звітного періо-

ду має такий вигляд:

Актив Пасив

1. Необоротні активи 90000 1. Власний капітал:

2. Оборотні активи: 1.1. Статутний капітал 150000

2.1. Запаси 50000 1.2. Резервний капітал –

2.2. Векселі одержані – 1.3. Нерозподілений прибу-

ток (непокритий збиток) 49000

2.3. Дебіторська заборгова-

ність за товари, роботи,

послуги 57000

2. Забезпечення наступних

витрат і платежів 25000

2.4. Дебіторська заборгова-

ність за розрахунками 6000

3. Довгострокові зобов’я-

зання –

2.5. Грошові кошти та їх екві-

валенти 3000

4. Поточні зобов’язання 80000

3. Витрати майбутніх періо-

дів 20000

5. Доходи майбу тніх періо-

дів 20000

Баланс 226000 Баланс 226000

Як виглядатиме баланс товариства після зменшення статут-

ного капіталу шляхом анулювання корпоративних прав номіналь-

ною вартістю 50000 грн?

5. Статутний капітал акціонерного товариства становить

45000 грн. Номінальна вартість акції – 150 грн. Вищим органом то-

вариства прийнято рішення щодо проведення альтернативної са-

нації для покриття збитків у сумі 30000 грн . Акціонерові належить 30

акцій. Визначити розмір додаткових внесків акціонера для збере-

ження в абсолютному й відносному розмірах належної йому частки

статутного капіталу та кількість акцій, що він віддасть для анулю-

вання, якщо не погодиться на додаткові внески.

11.3. Запитання і завдання для самоконтролю

1. Назвіть фактори, які можуть спричинити фінансову кризу на

підприємстві.

2. Охарактеризуйте поняття санації.

3. Опишіть порядок проведення санації.

4. Розкрийте зміст внутрішніх джерел фінансової санації.

5. Розкрийте поняття альтернативної санації.

6. Якими шляхами може здійснюватися санація із залученням коштів

власників підприємства?

7. Якою може бути участь у санації підприємства його працівників?

8. Розкрийте зміст санації за участю кредиторів підприємства та інвес-

торів.

9. Які податкові наслідки має списання заборгованості для кредиторів і

боржника?

10. За яких умов і яким чином може здійснюватися фінансова підтримка

санації підприємства з боку держави?

Рекомендована література

1. Закон України "Про відновлення платоспроможності боржника або

визнання його банкрутом" від 14.05.92 р. (у редакції Закону № 784-ХІV від

30.06.99 р .).

2. Закон України "Про внесення змін до Закону України "Про відновлен-

ня платоспроможності боржника або визнання його банкрутом" від

07.03.2002 р. № 3088-ІІІ.

3. Гребельный В.И. Финансы предприятий: Учеб. пособие. – К.:

Изд-во Европ. ун-та, 2000. – С. 155–158.

4. Фінанси підприємств: Підручник / Під ред. А.М . Поддєрьогіна. –

3-тє вид. – К.: КНЕУ, 2000. – С. 341–434.

138

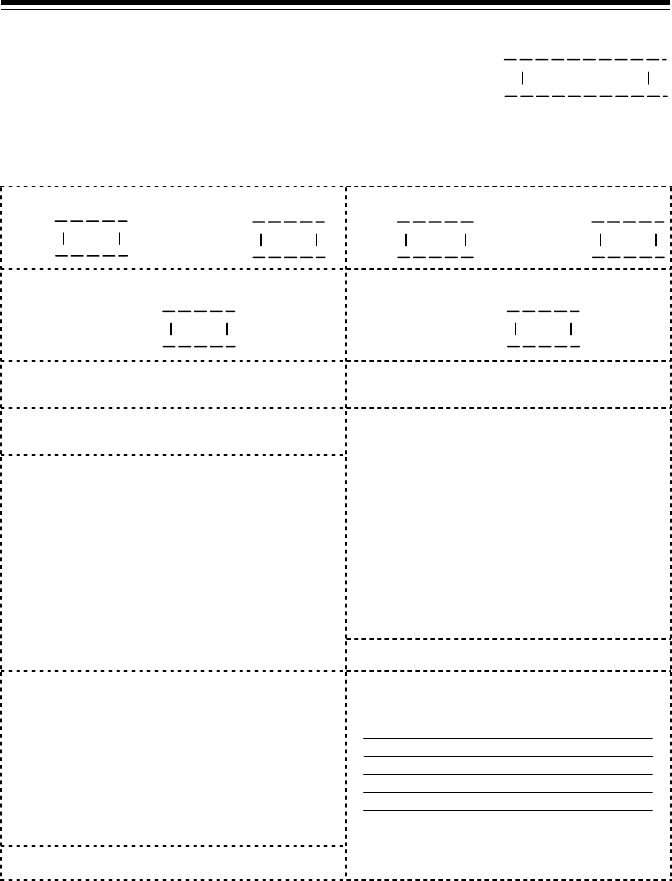

[1] Заява на акредитив [2] 0410003

від "___" _____________ 200__ р. Одержано банком

[50]

"____" _____________ 200___ р.

Заявник акредитива [9]

Код [8] Рахунок № [10]

Бенефіціар [15]

Код [8] Рахунок № [10]

Банк-емітент [11]

Код банку № [12]

в м.

Банк бенефіціара [13]

Код банку № [12]

в м.

Відкрийте нам акредитив

(вид акредитива)

Строк дії акредитива

до "____" _________ 200__ р.

Сума [6], [7]

(цифрами і словами)

Акредитив в іншому (виконуючому)

банку виконати:

а) за рахунок коштів платника,

депонованих у виконуючому

банку;

б) інкасацією документів до банку-

емітента;

в) через кореспондентський рахунок

банку-емітента.

(Зайве викреслити)

Умови акредитива до виконуючого

банку направити:

а) спецзв’язком;

б) коротким повідомленням;

електронною поштою;

телетайпом.

(Іншими засобами зв’язку, зазначити,

якими саме, зайве закреслити)

З акцептом (чиїм), без акцепту

Договір № ___ від "___" ______ __ р.

Назва товарів (виконані роботи,

надані послуги)

Кількість, ціна, сума

Додаткові умови:_________________

Платіж (чи акцепт) здійснити проти:

(перелік документів, які додаються

до реєстру документів за

акредитивом)

[40] Проведено банком

М. П. Підпис __________ [51]

__________ "___" ________ 200__ р .

Підпис банку

ДОДАТОК 1

[4]

139

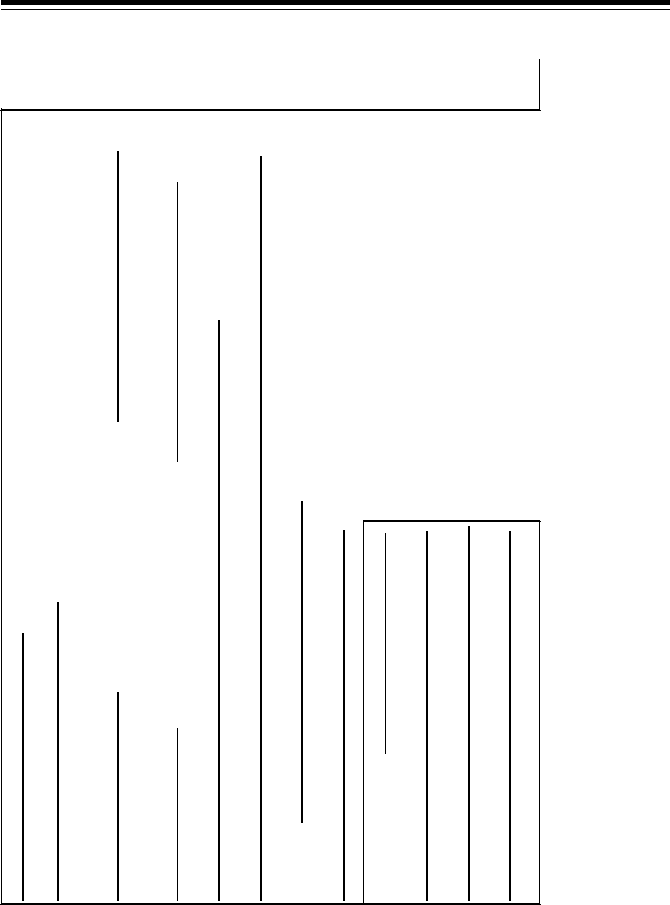

ДОДАТОК 2

ПРОСТИЙ ВЕКСЕЛЬ № 7432612601982

грн 30000,00 _

валюта платежу сума цифрами

м. Київ _

_____14 травня 2002 р. _

місце складання дата складання

"14" червня 2002 р.

ми заплатимо проти цього векселя ВАТ "А" _

найменування того,

__________________________________________________________

чи його наказу

кому або за наказом кого платіж повинен бути здійснений

грн___________________Тридцять тисяч 00 копійок____________________________

валюта сума прописом

Підлягає сплаті в

______________________

м. Миколаїв, пр. Леніна, 67_____________

місце платежу

Перший український___________________

найменування банківської

міжнародний банк____________________

установи

ТОВ "Б"

м. Київ, вул. Львівська, 1

Директор І.І. Іваненко

Гол. бухгалтер А.А. Петренко

Назва, підпис і точна адреса векселедавця

Як аваліст за

140

ДОДАТОК 3

ПЕРЕКАЗНИЙ ВЕКСЕЛЬ № 743261260023

грн 70000,00 _

валюта платежу сума цифрами

м. Київ _

_____14 травня 2002 р. _

місце складання дата складання

"14" червня 2002 р.

заплатіть проти цього векселя ВАТ "А" _

найменування того,

__________________________________________________________

чи його наказу

кому або за наказом кого платіж повинен бути здійснений

грн___________________Сімдесят тисяч 00 копійок____________________________

валюта сума прописом

Платник ТОВ "С"______________________

(трасат) найменування

м. Одеса, вул. Морська, 100_____________

точна адреса

Підлягає сплаті в

______________________

м. Миколаїв, пр. Леніна, 67_____________

місце платежу

Перший український___________________

найменування банківської

міжнародний банк____________________

установи

ТОВ "Б"

м. Київ, вул. Львівська, 1

Директор І.І. Іваненко

Гол. бухгалтер А.А. Петренко

Назва, підпис і точна адреса векселедавця

Як аваліст за

АКЦЕПТОВАНО

підпис платника